下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

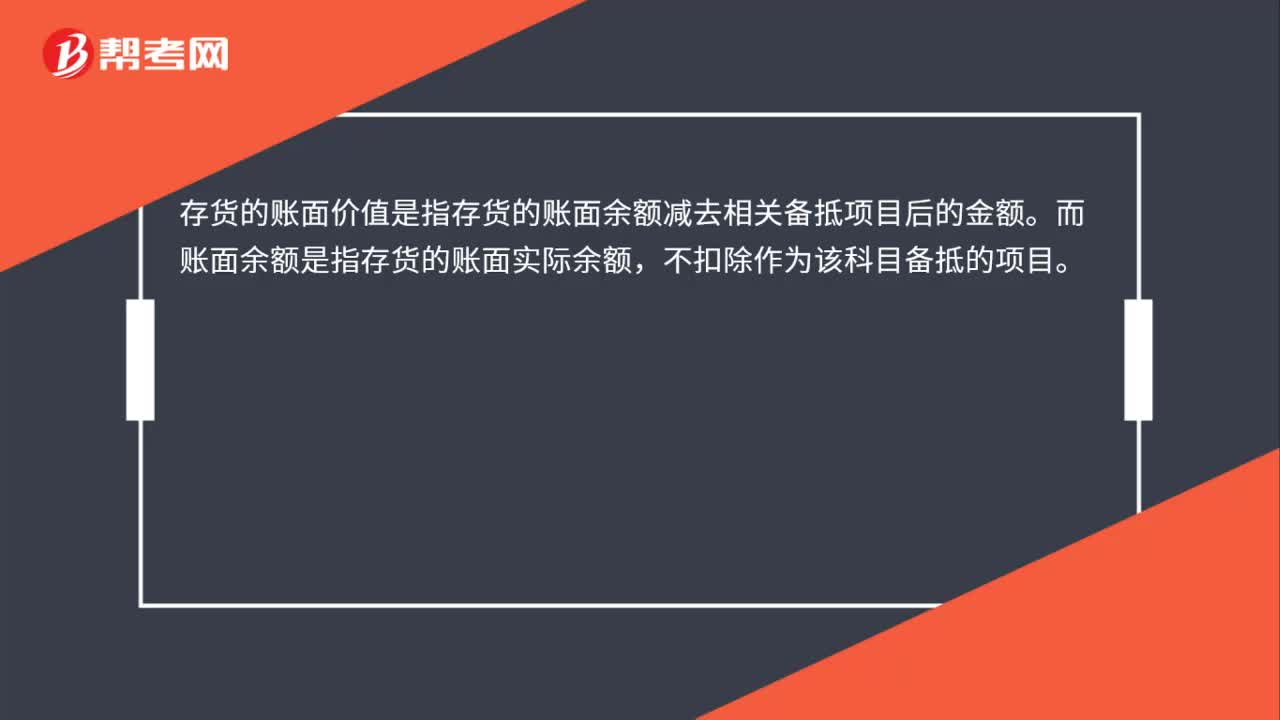

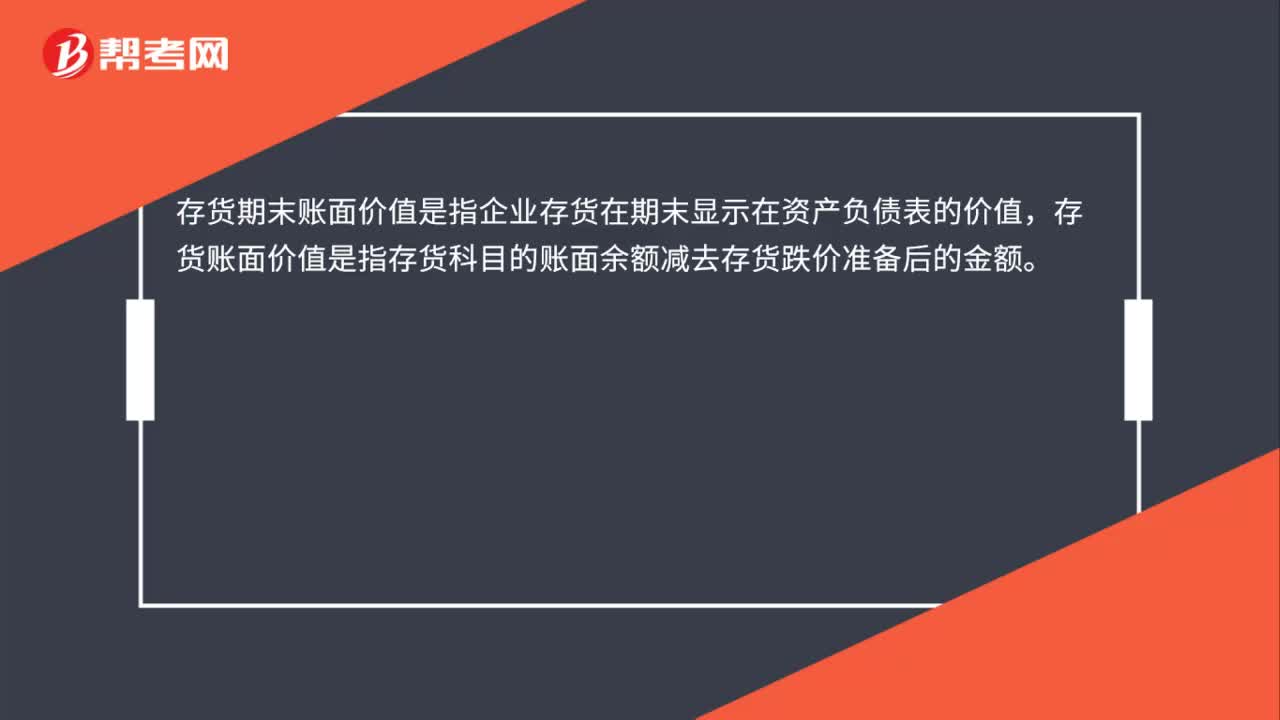

00:23存货期末账面价值是什么?:存货期末账面价值是什么?存货期末账面价值是指企业存货在期末显示在资产负债表的价值,存货账面价值是指存货科目的账面余额减去存货跌价准备后的金额。

00:39

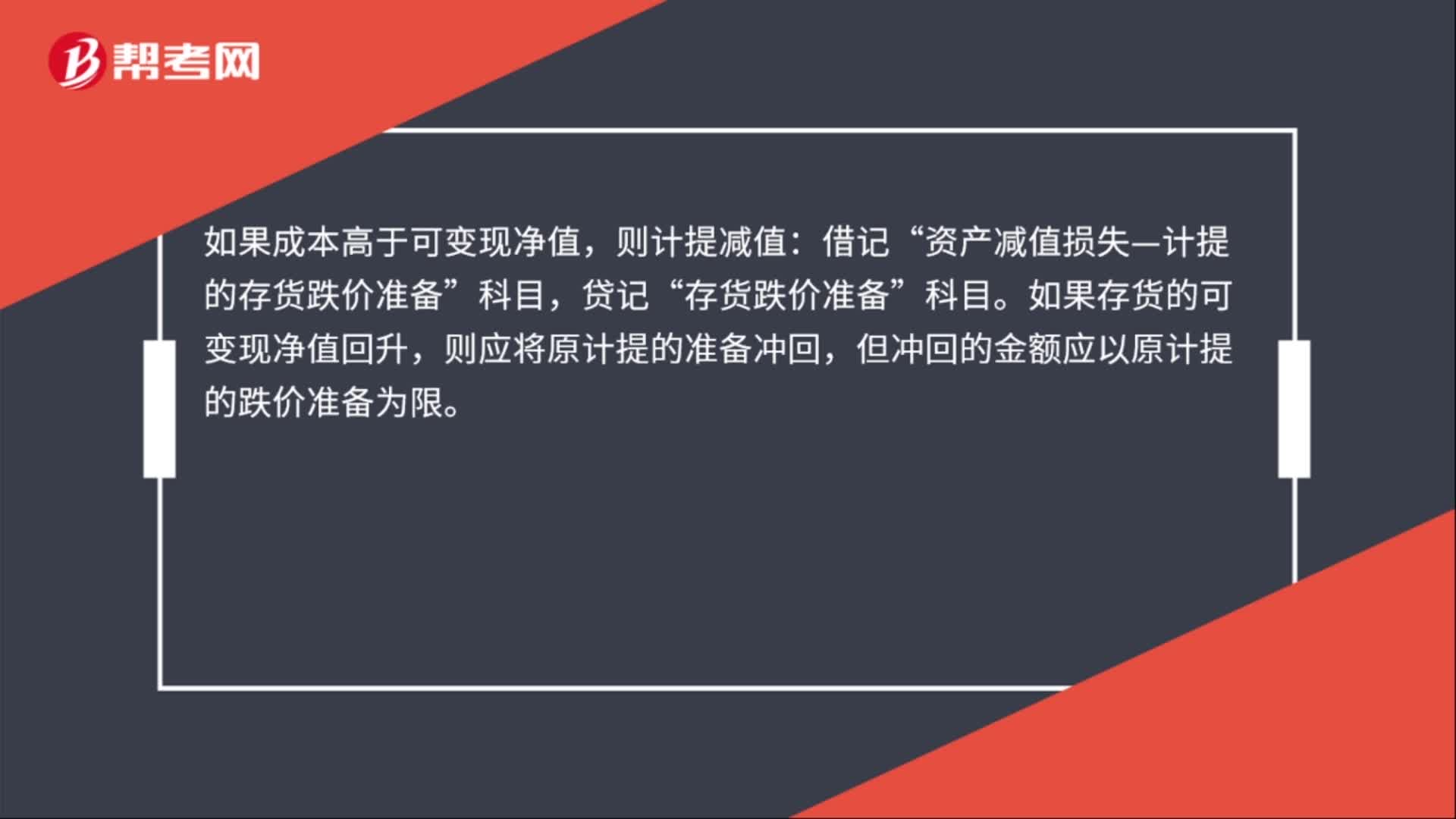

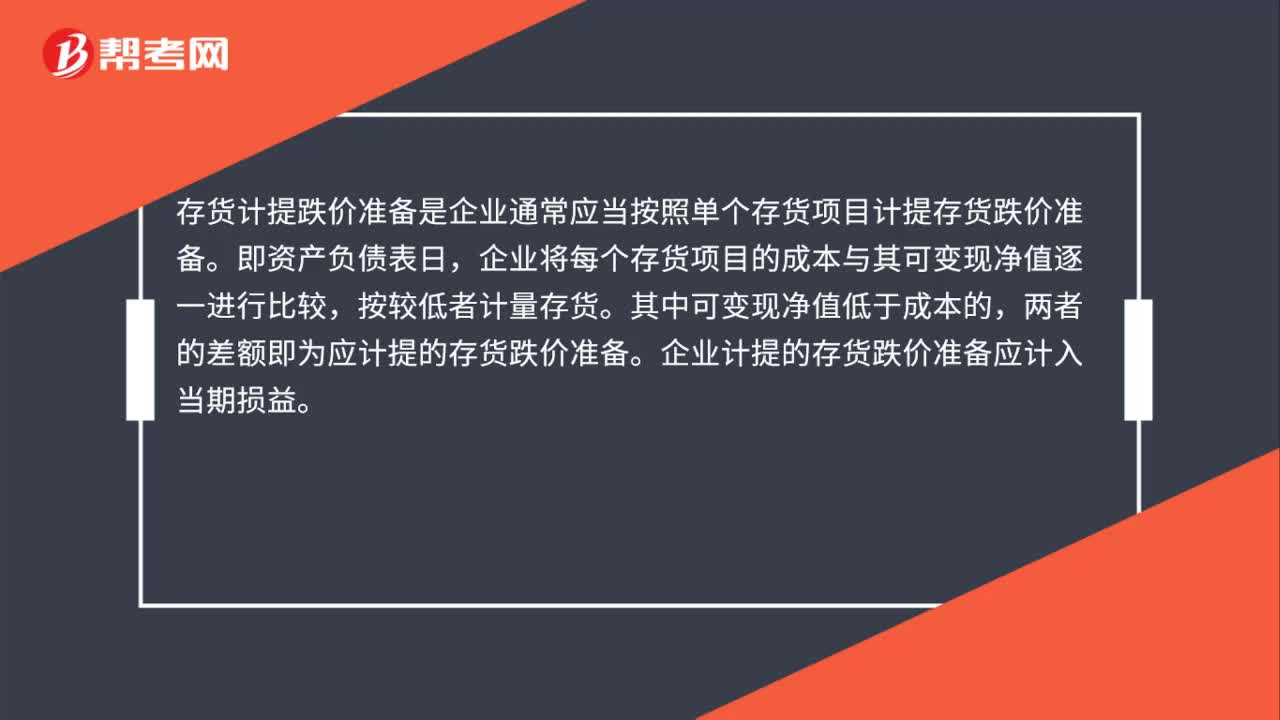

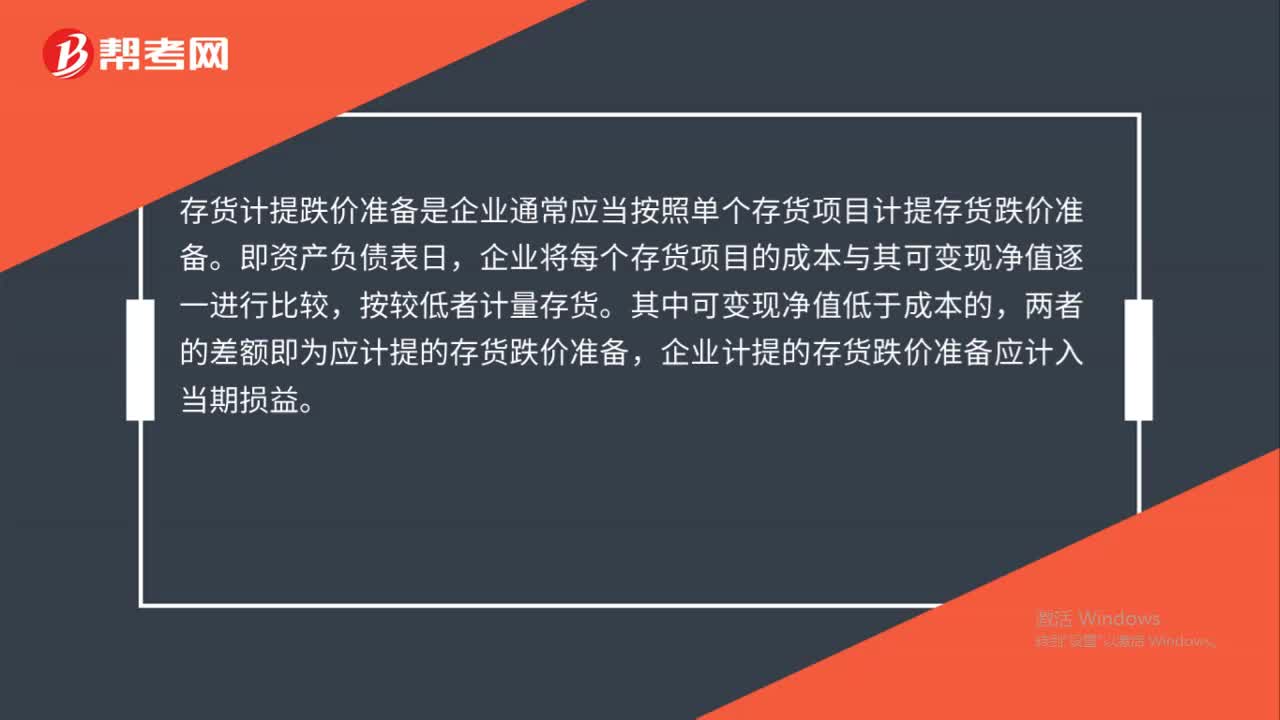

00:39存货计提跌价准备是什么?:存货计提跌价准备是什么?存货计提跌价准备是企业通常应当按照单个存货项目计提存货跌价准备。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

00:24

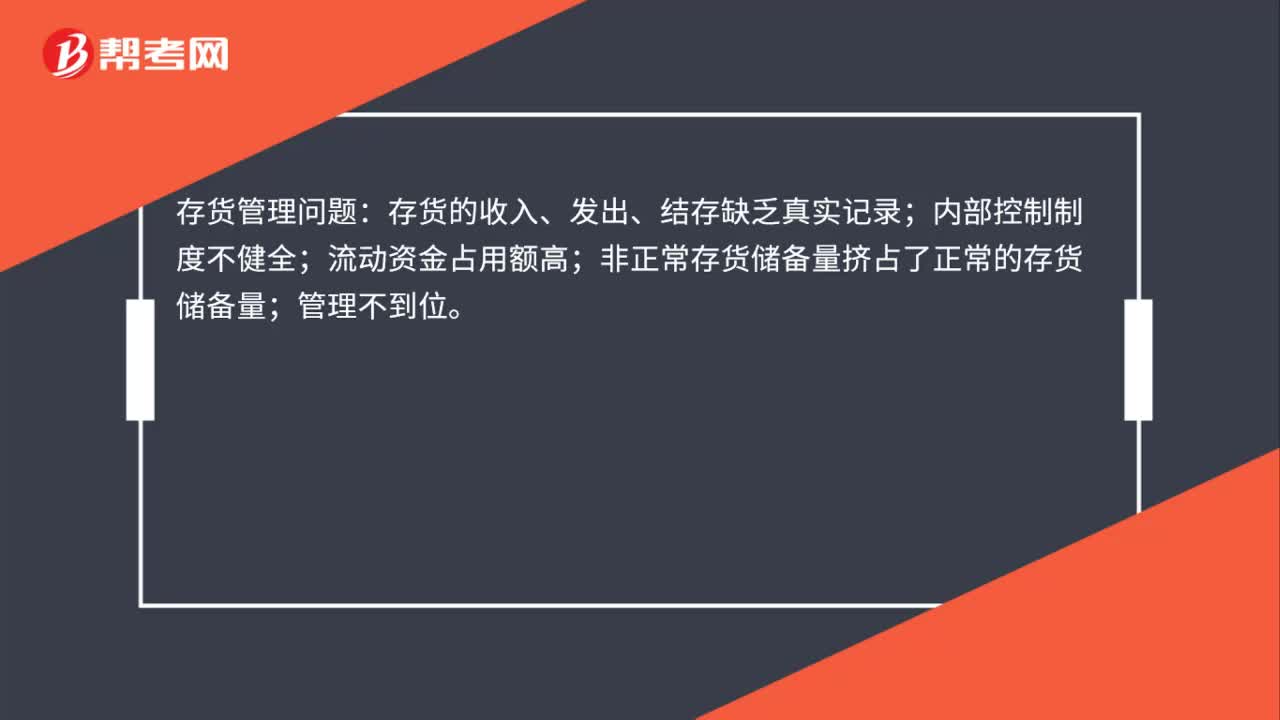

00:24存货管理问题是什么?:存货管理问题:存货的收入、发出、结存缺乏真实记录;内部控制制度不健全;流动资金占用额高;非正常存货储备量挤占了正常的存货储备量;管理不到位。

00:26

00:26存货核算管理是什么?:存货核算管理是什么?存货核算管理是指对企业存货价值(即成本)的计量,用于工商业企业存货出入库核算,存货出入库凭证处理,核算报表查询,期初期末处理及相关资料维护。

00:14

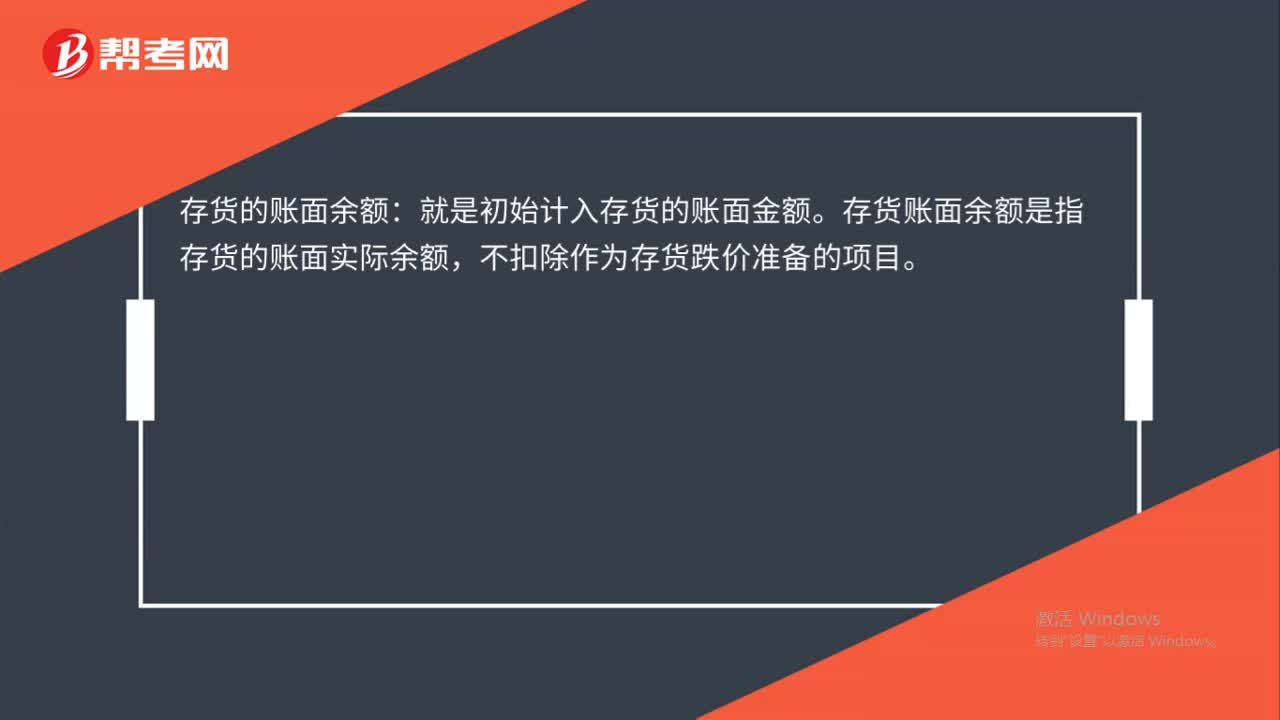

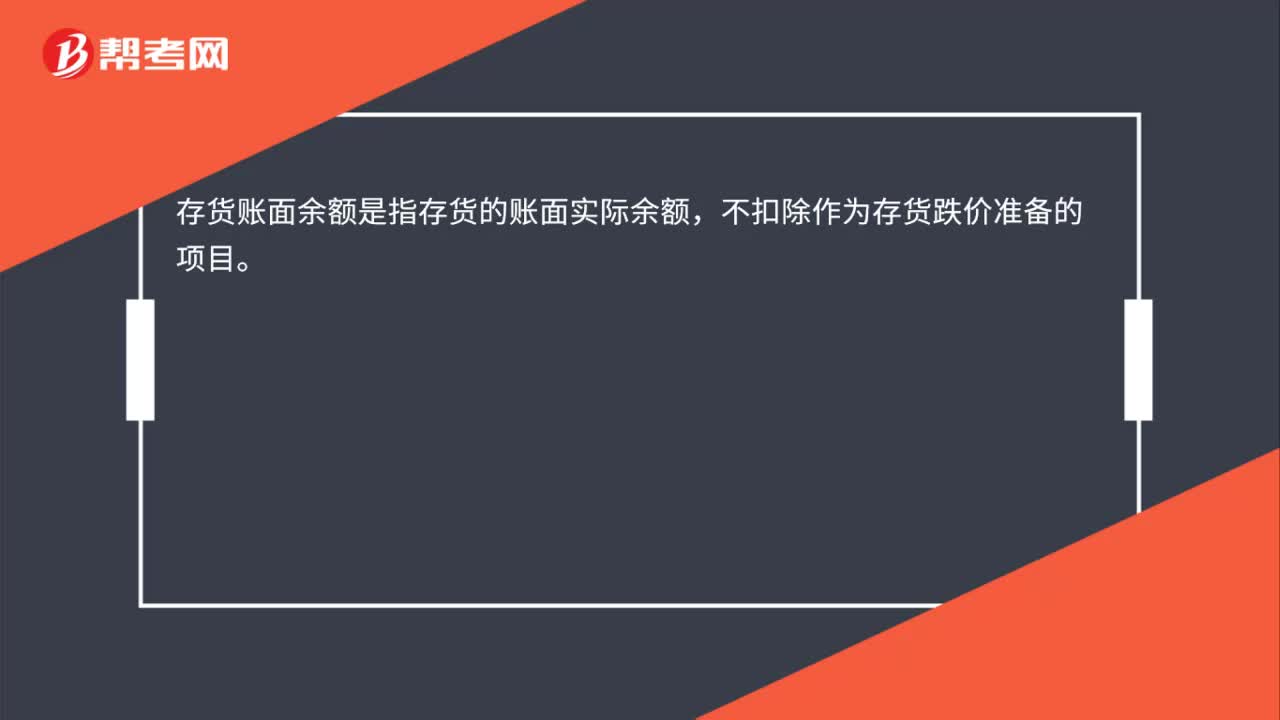

00:14存货的账面价余额是什么?:存货的账面价余额是什么?存货账面余额是指存货的账面实际余额,不扣除作为存货跌价准备的项目。

01:08

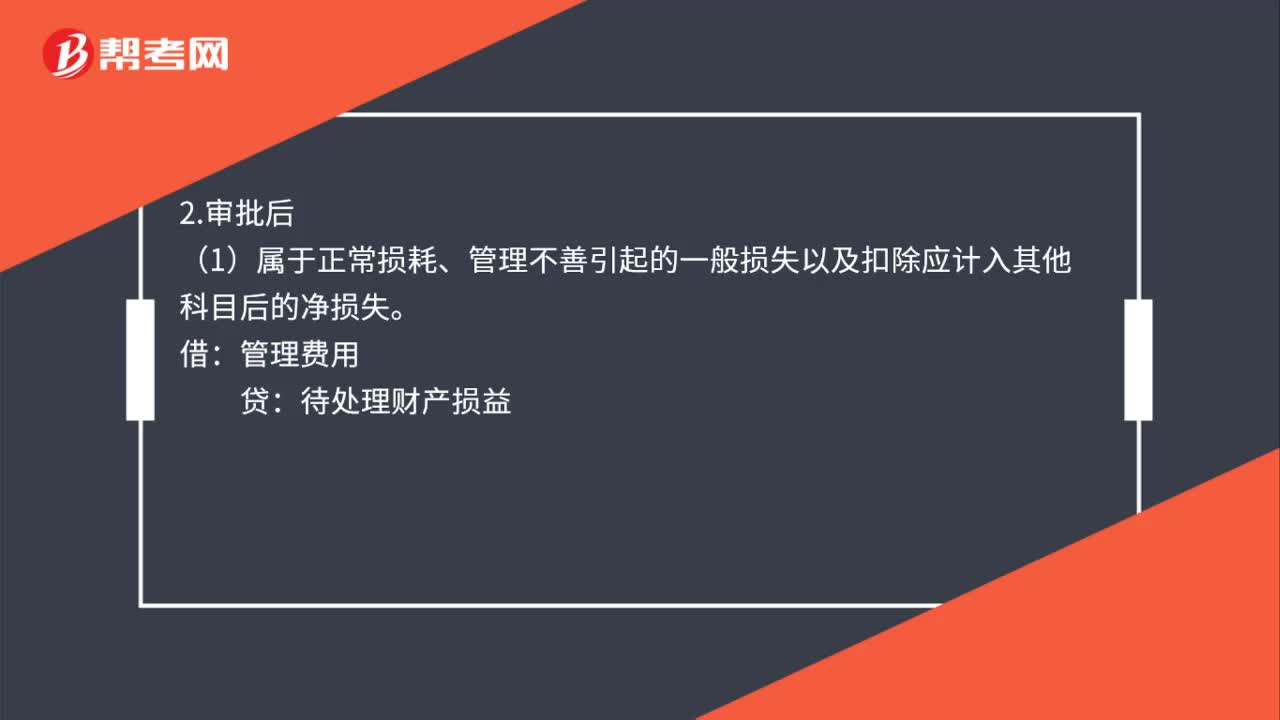

01:08外购存货发生短缺的会计处理是什么?:外购存货发生短缺的会计处理是什么?1.审批前:待处理财产损溢。原材料:应交税费——应交增值税(进项税额转出):(1)属于正常损耗、管理不善引起的一般损失以及扣除应计入其他科目后的净损失:管理费用:(2)由责任人、保险公司赔偿的部分:其他应收款待处理财产损益(3)属于自然灾害、不可抗力因素等引起的非常损失营业外支出——非常损失(4)存在残料入库的情况借原材料贷待处理财产损溢

00:43

00:43存货计提跌价准备是什么?:存货计提跌价准备是什么?存货计提跌价准备是企业通常应当按照单个存货项目计提存货跌价准备。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备,企业计提的存货跌价准备应计入当期损益。

01:02

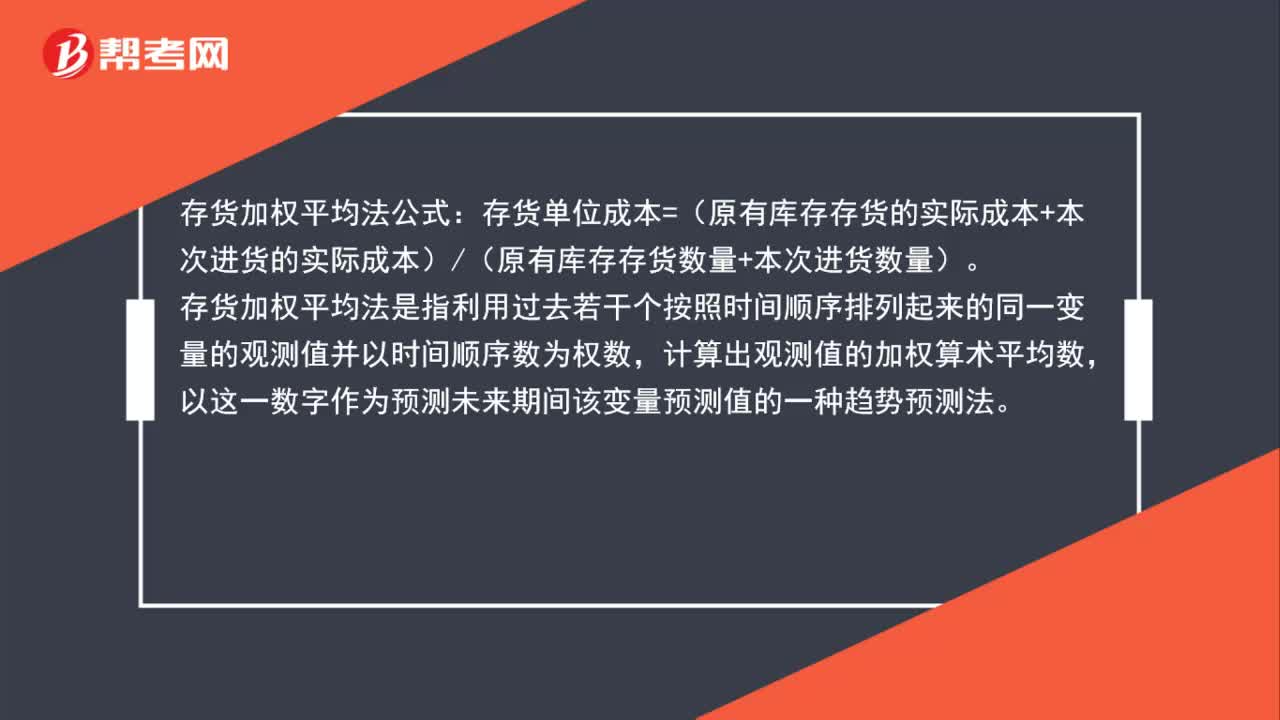

01:02存货加权平均法公式是什么?:存货加权平均法公式:存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)(原有库存存货数量+本次进货数量)。存货加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

01:09

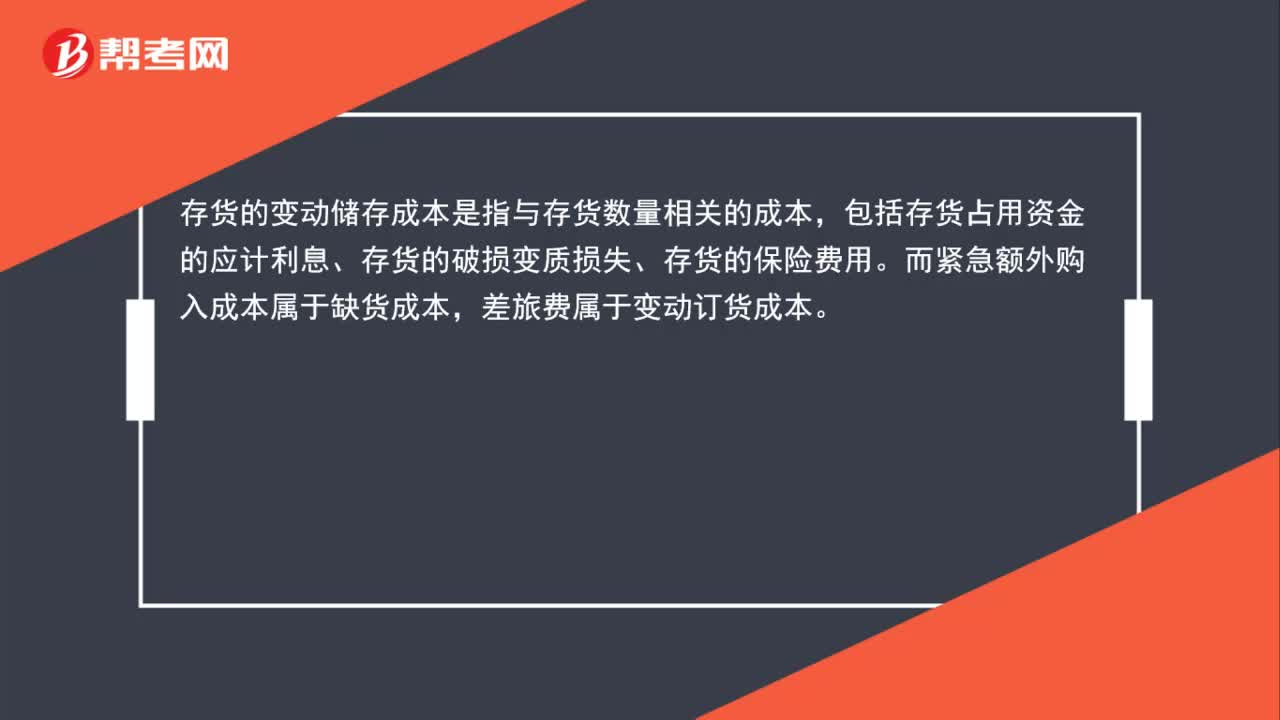

01:09存货的变动储存成本是什么?:存货的变动储存成本是什么?存货的变动储存成本是指与存货数量相关的成本,包括存货占用资金的应计利息、存货的破损变质损失、存货的保险费用。而紧急额外购入成本属于缺货成本,差旅费属于变动订货成本。变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用Kc来表示。变动储存成本=Kc×Q2(Q2表示存货的平均储存量)

01:28

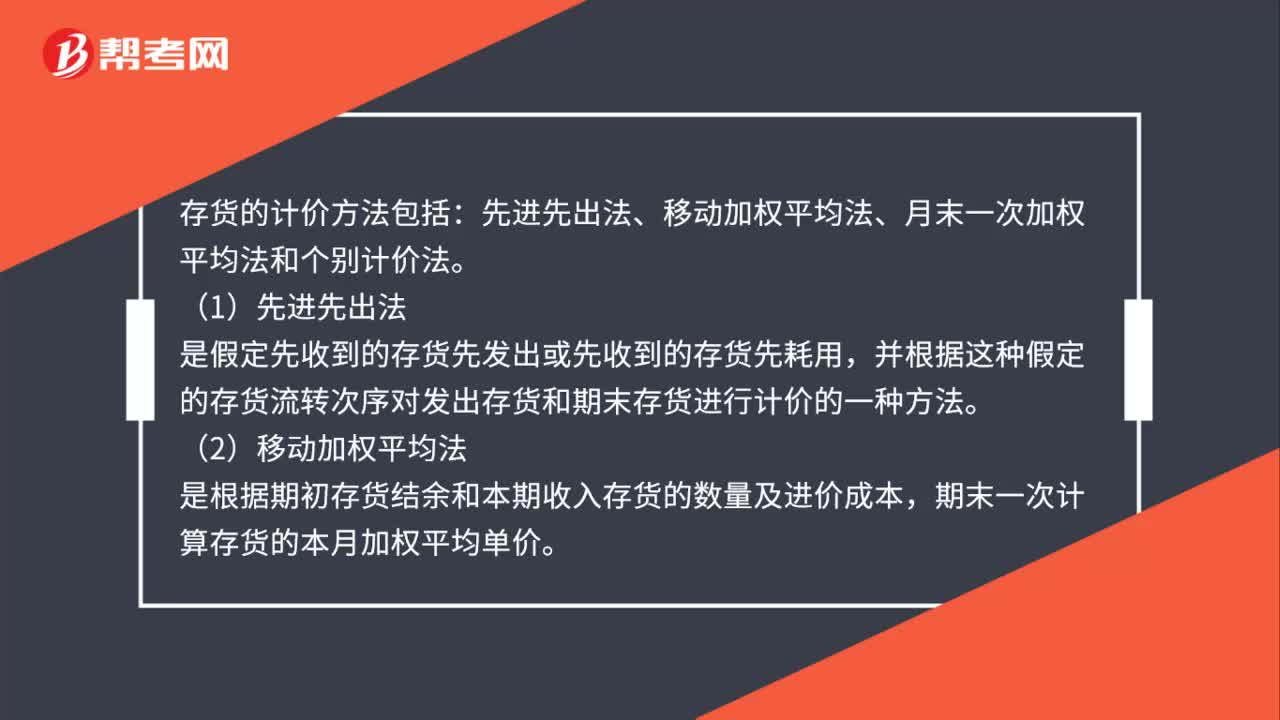

01:28存货计价方法包括什么?:存货的计价方法包括:先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法,是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价。是作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法,立即根据库存存货数量和总成本(4)个别计价法

01:43

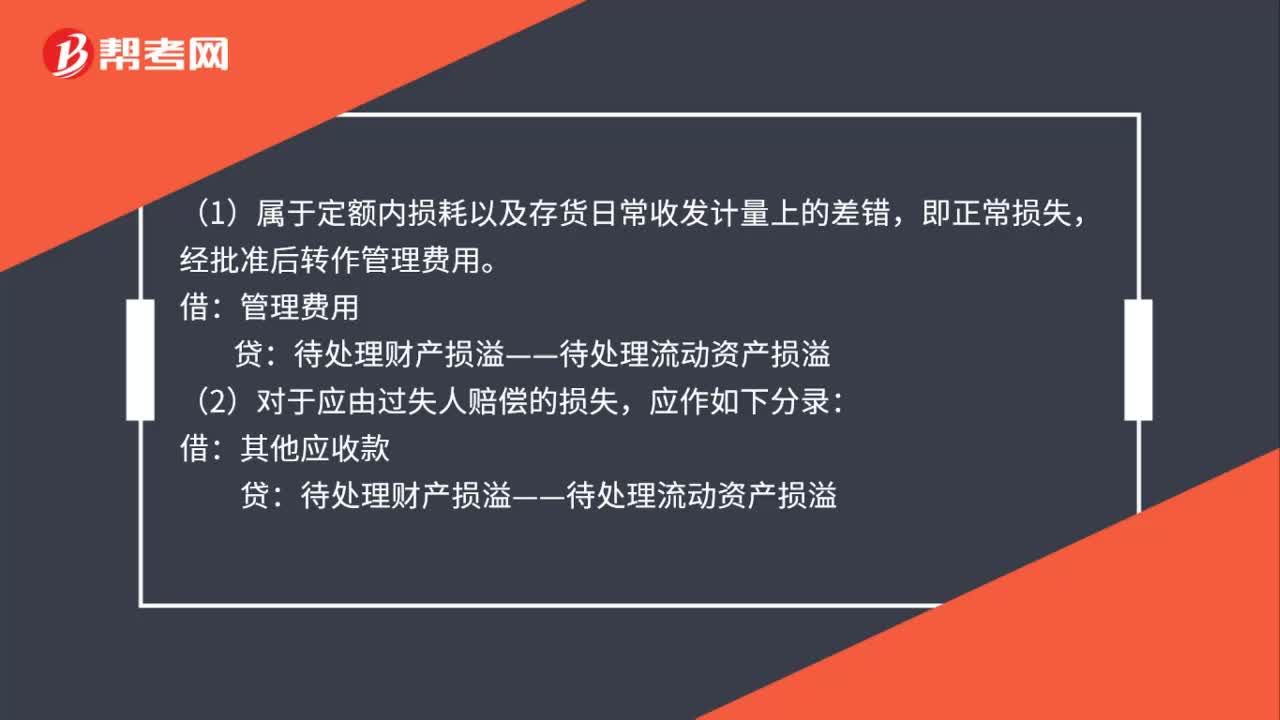

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

03:56

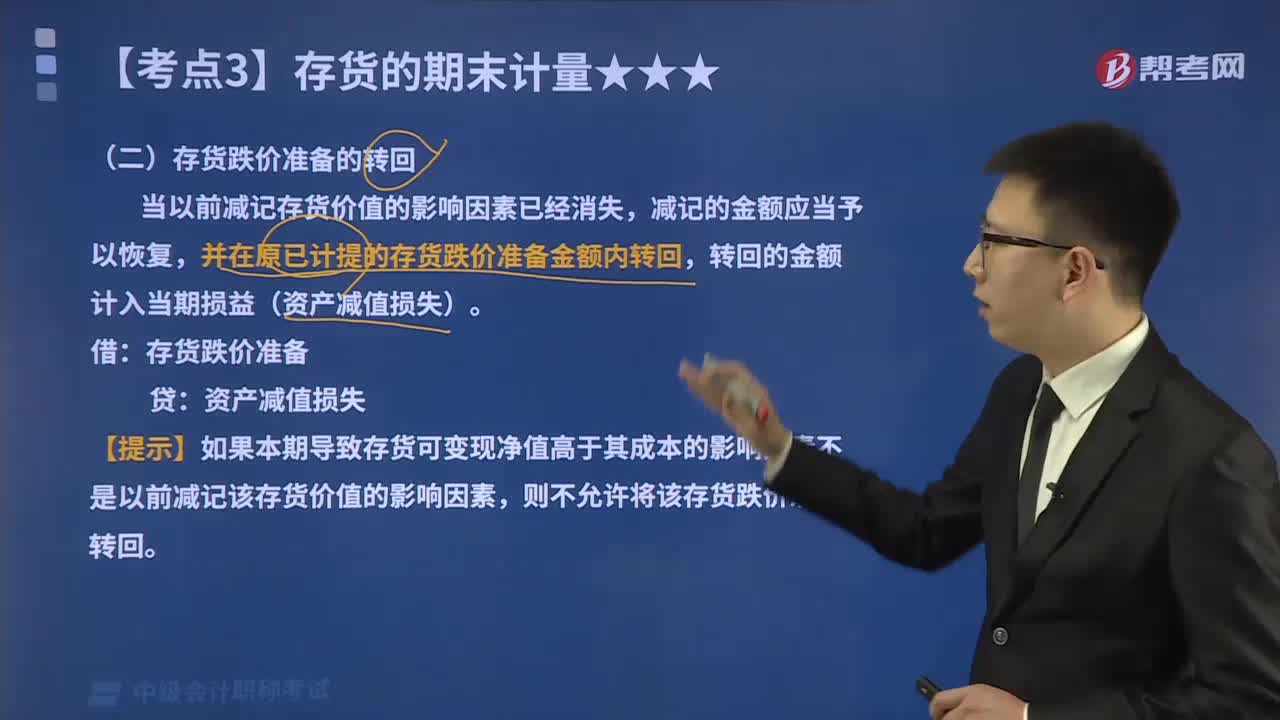

03:56怎么处理存货跌价准备的转回?:怎么处理存货跌价准备的转回?在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。存货跌价准备的转回的会计处理如下:则不允许将该存货跌价准备转回,未计提过存货跌价准备,【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日