下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:28

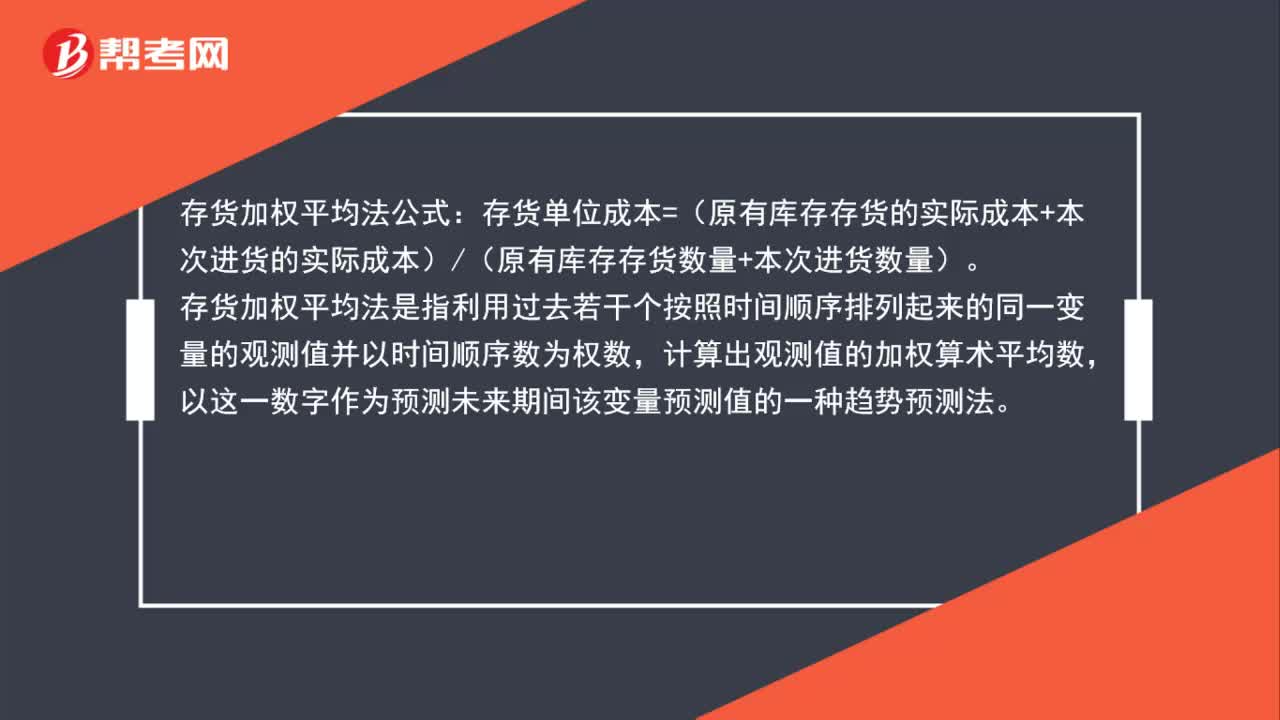

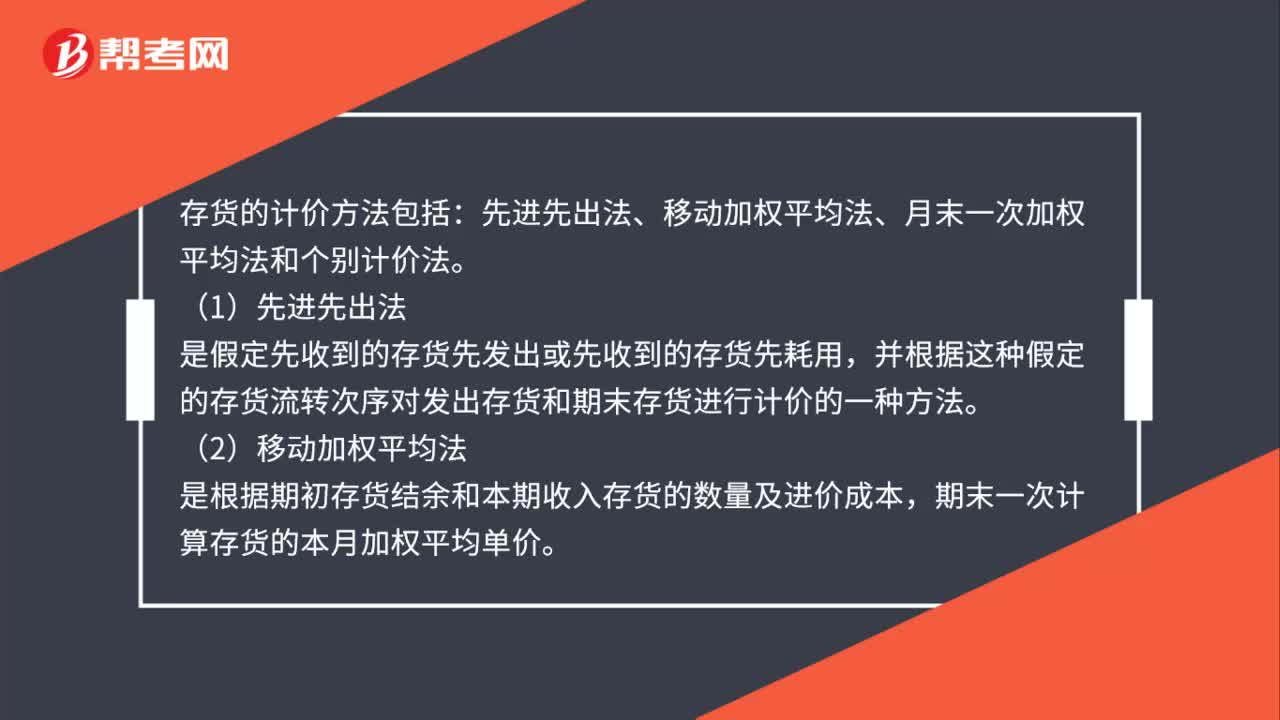

01:28存货计价方法包括什么?:存货的计价方法包括:先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法,是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价。是作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法,立即根据库存存货数量和总成本(4)个别计价法

01:43

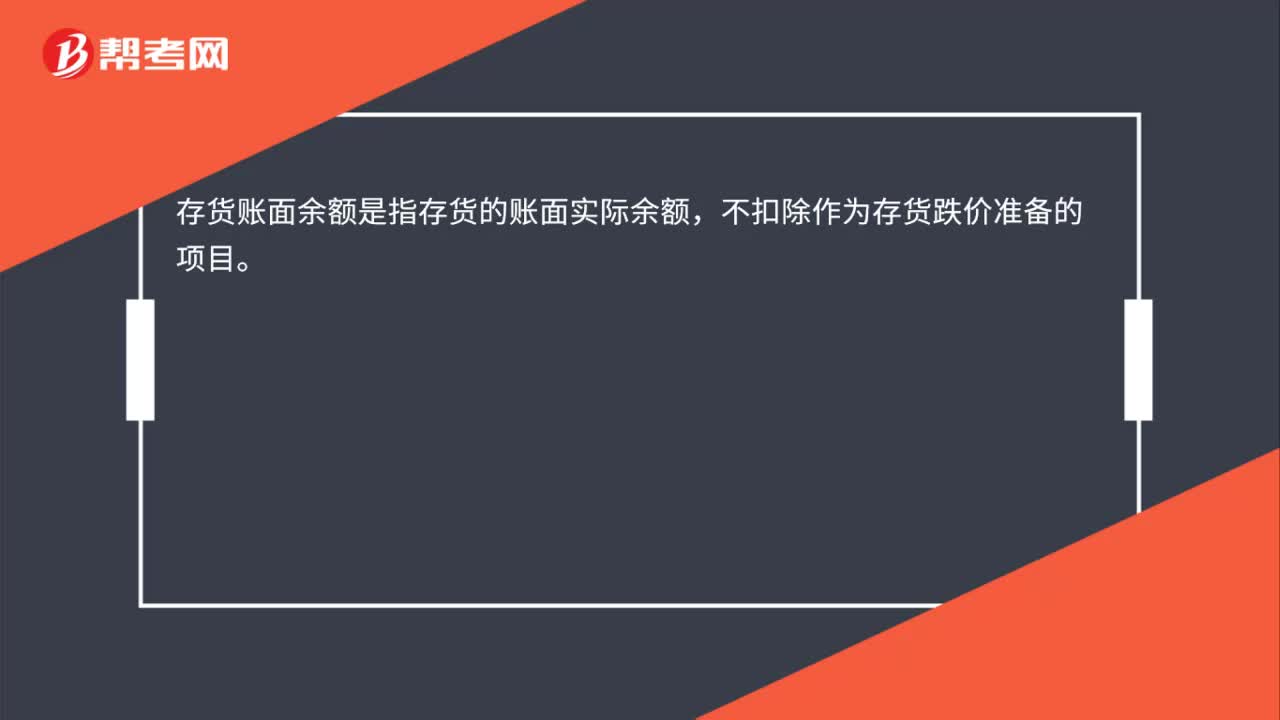

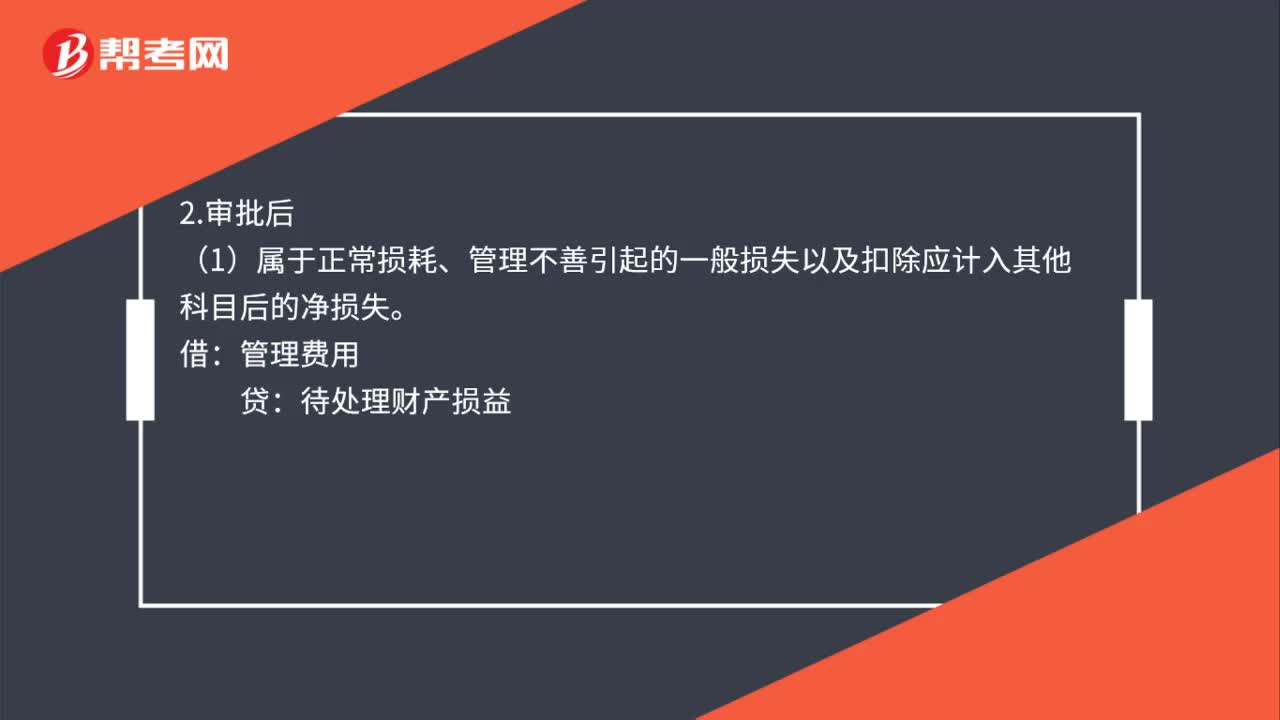

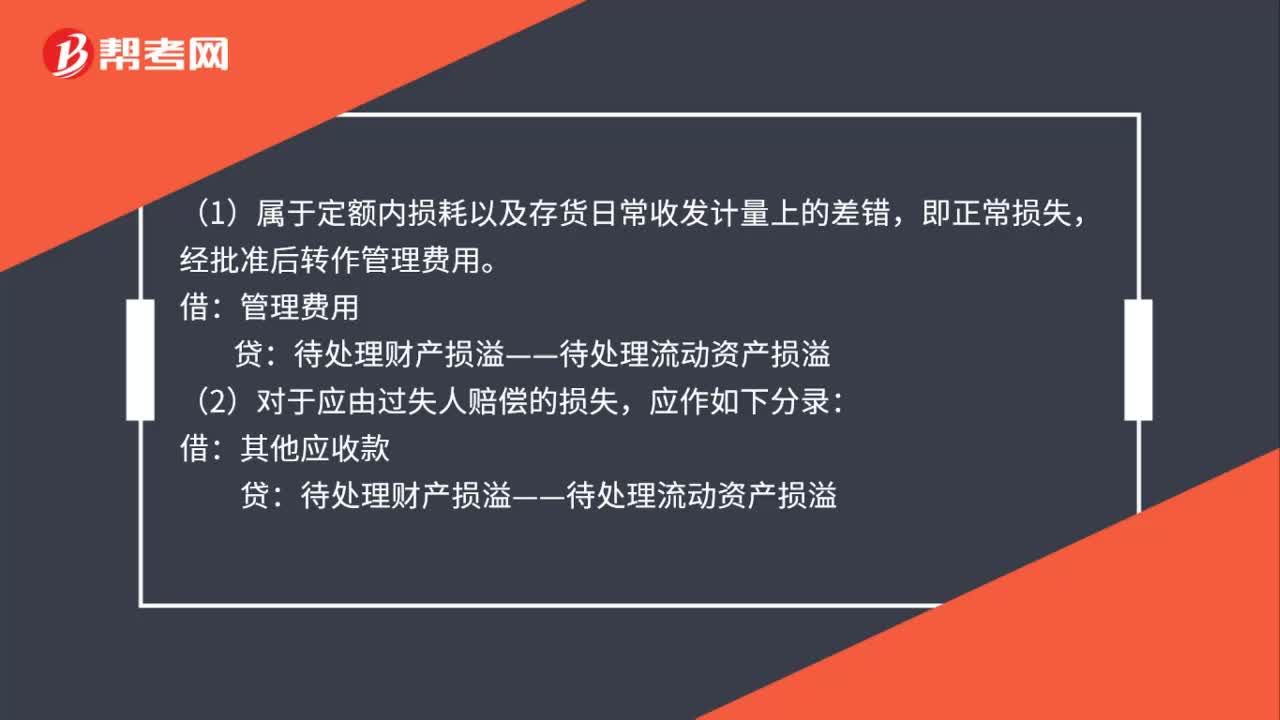

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

00:40

00:40存货的计价方法不包括什么?:存货的计价方法不包括什么?存货计价方法不包括后进先出法。新的《企业会计准则第1号——存货》第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“取消了现行准则中所允许的发出存货计价采用。后进先出法”的规定“主要原因是实物流和资金流的不同”

00:37

00:37无形资产核算科目是什么?:无形资产核算科目是什么?无形资产核算在“无形资产”科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时,可按无形资产类别、项目,设置明细账。

00:37

00:37无形资产核算的范围是什么?:无形资产的核算范围:转让无形资产,是指转让无形资产的所有权或使用权的行为。无形资产,是指不具实物形态、但能带来经济利益的资产。核算范围包括:转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉。

00:26

00:26无形资产的核算方法是什么?:无形资产的核算方法是什么?无形资产核算方法主要内容包括:无形资产的取得、无形资产的摊销、无形资产的处置、无形资产减值。为了核算无形资产的取得、摊销和处置等情况,企业应当设置“无形资产”、“累计摊销”等科目。

01:22

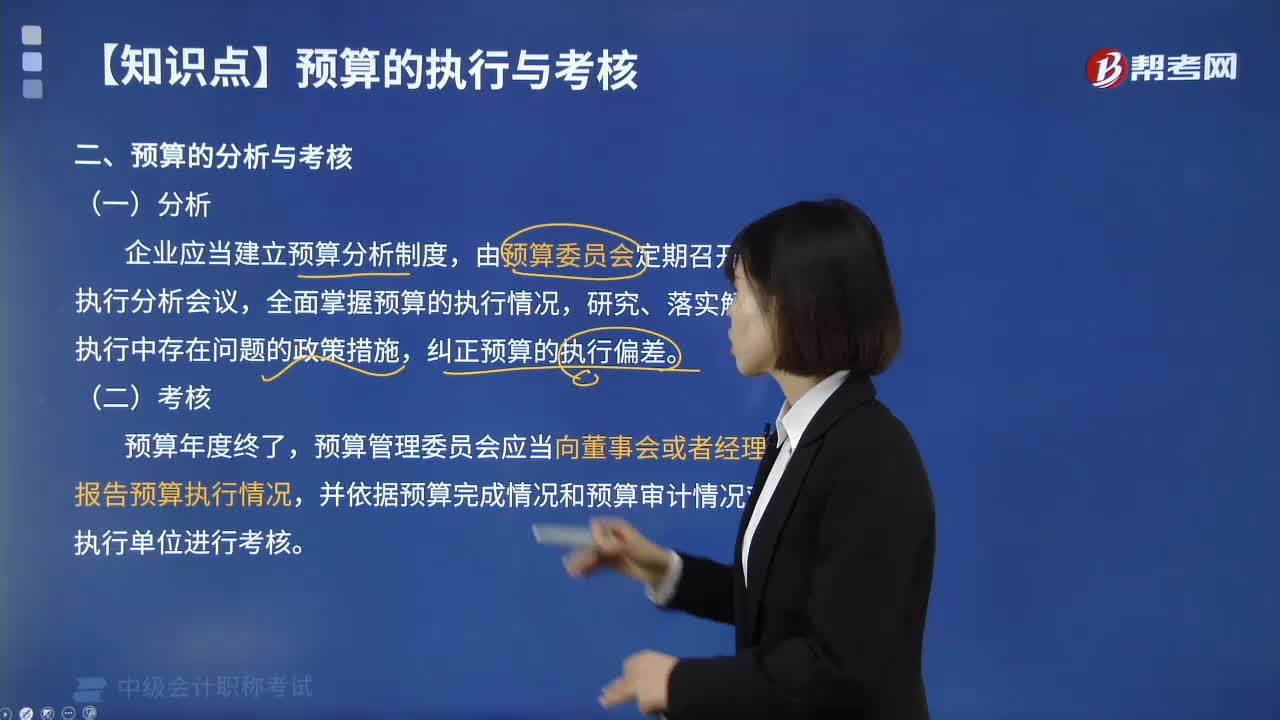

01:22预算的分析与考核分别是什么?:企业应当建立预算分析制度,开展预算执行分析,企业管理部门及各预算执行单位应当充分收集有关财务、业务、市场、技术、政策、法律等方面的信息资料,企业财务管理部门及各预算单位应当充分、客观地分析产生的原因,企业预算委员会应当定期组织预算审计,作为预算调整、改进内部经营管理和财务考核的一项重要参考,预算管理委员会应当向董事会或者经理办公会报告预算执行情况。

05:01

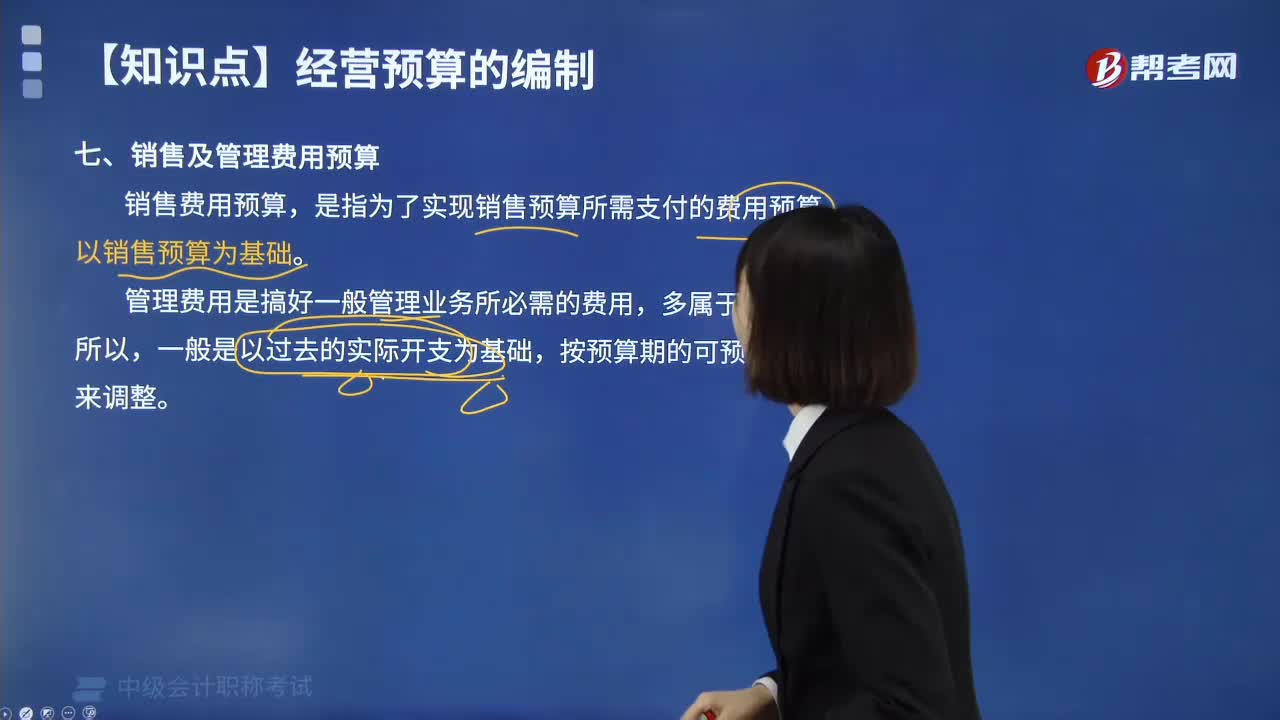

05:01销售及管理费用预算的含义是什么?:销售及管理费用预算的含义是什么?销售费用预算,是指为了实现销售预算所需支付的费用预算,同时综合分析销售收入、销售费用和销售利润的相互关系,应以过去的销售费用实际支出(或上期预算)为基础,企业在比较、分析过去的实际开支的基础上,充分考虑预算期各费用项目变动情况及影响因素,销售及管理费用预算表:在编制时不需要以生产预算为基础的是( )。A.变动制造费用预算,B.销售费用预算。

01:34

01:34预算管理的概念是什么?:预算管理的概念是什么?预算管理,是指企业以战略目标为导向,通过对未来一定期间内的经营活动和相应的财务结果进行全面预测和筹划,科学、合理配置企业各项财务和非财务资源,进而推动实现企业战略目标的管理活动。预算管理是指为确保国家预算资金规范运行而进行的一系列组织、调节、控制、监督活动的总称。全面预算管理已经成为现代化企业不可或缺的重要管理模式。来实现企业的资源合理配置并真实的反映出企业的实际需要。

04:20

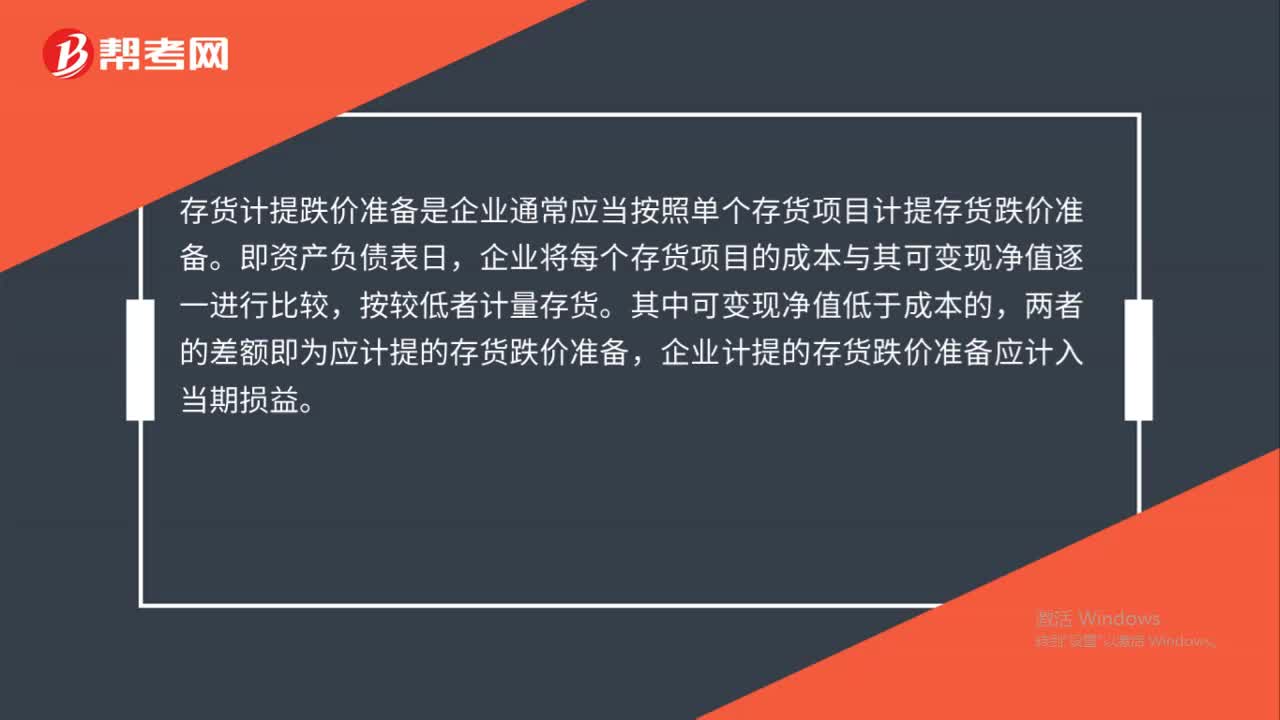

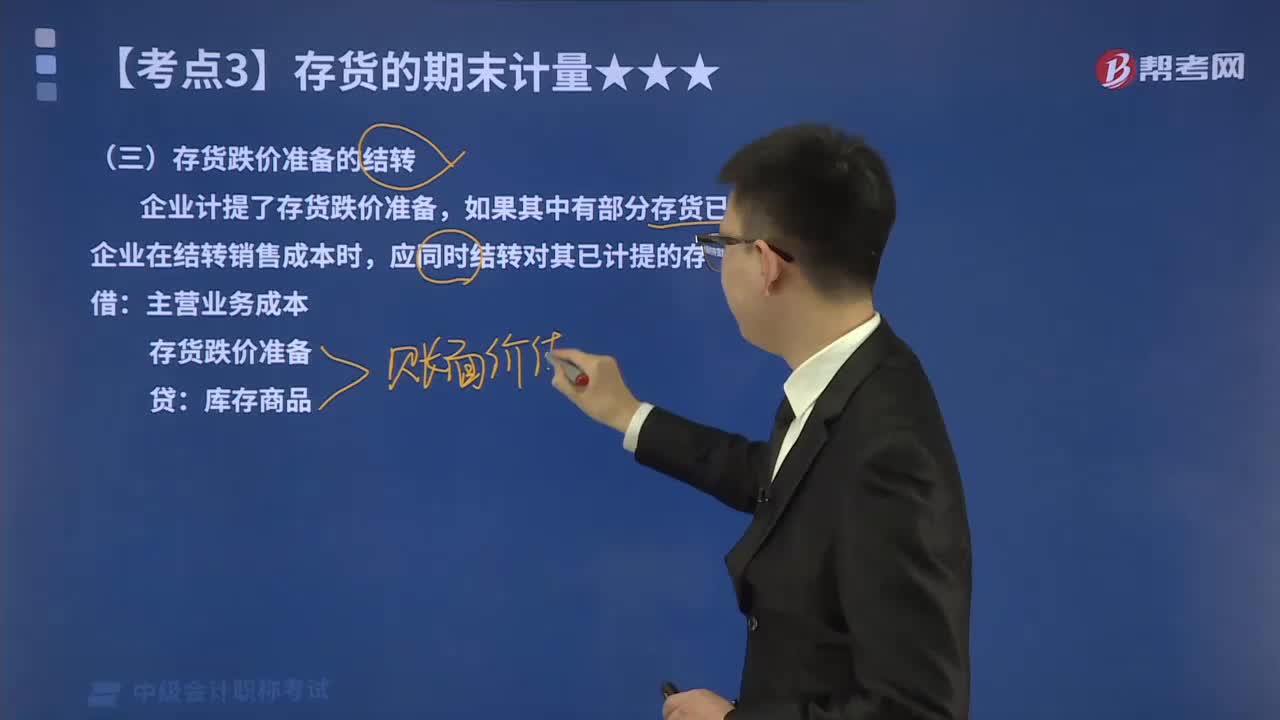

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

03:56

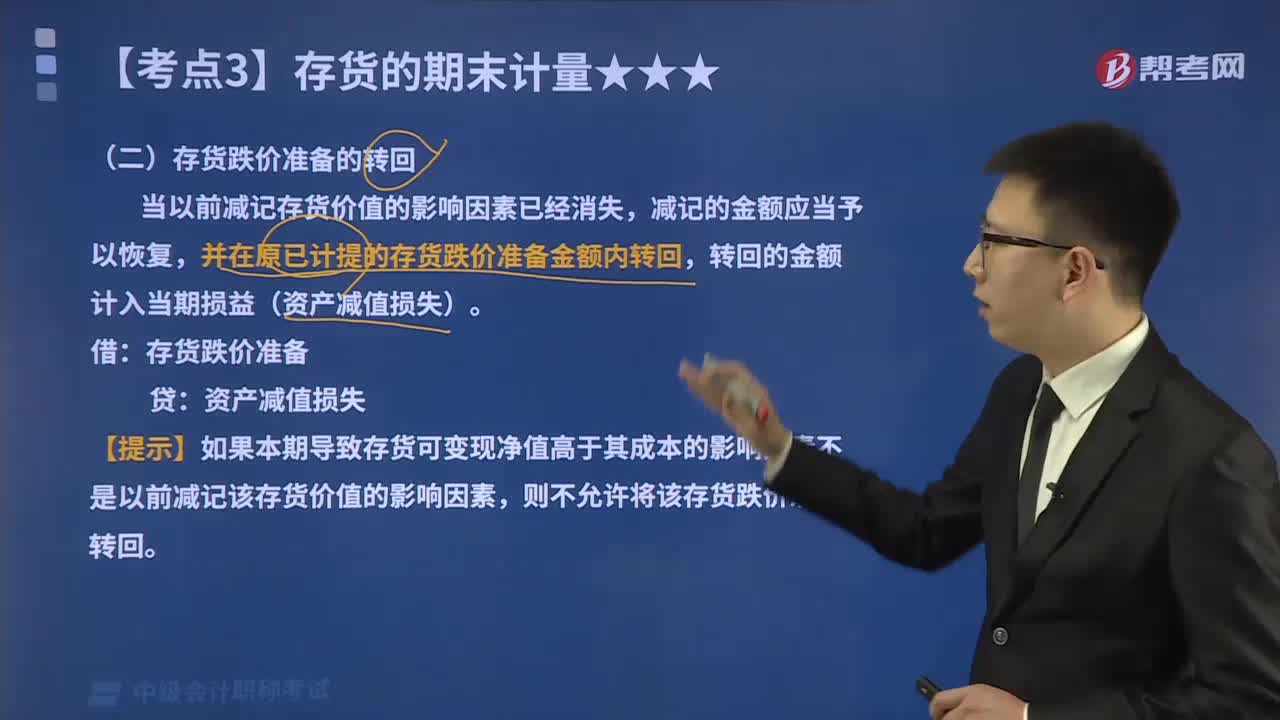

03:56怎么处理存货跌价准备的转回?:怎么处理存货跌价准备的转回?在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。存货跌价准备的转回的会计处理如下:则不允许将该存货跌价准备转回,未计提过存货跌价准备,【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元)。

00:46

00:46直接人工预算为什么不是存货项目的金额来源?:直接人工预算为什么不是存货项目的金额来源?直接人工属于生产成本,但是直接人工仅仅实现了生产成本,并未区分是完工产品还是在产品的,是归属于已经销售出去的产品还是未销售的存货的,所以它是无法成为存货项目的金额来源的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日