下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

01:22预算的分析与考核分别是什么?:企业应当建立预算分析制度,开展预算执行分析,企业管理部门及各预算执行单位应当充分收集有关财务、业务、市场、技术、政策、法律等方面的信息资料,企业财务管理部门及各预算单位应当充分、客观地分析产生的原因,企业预算委员会应当定期组织预算审计,作为预算调整、改进内部经营管理和财务考核的一项重要参考,预算管理委员会应当向董事会或者经理办公会报告预算执行情况。

07:47

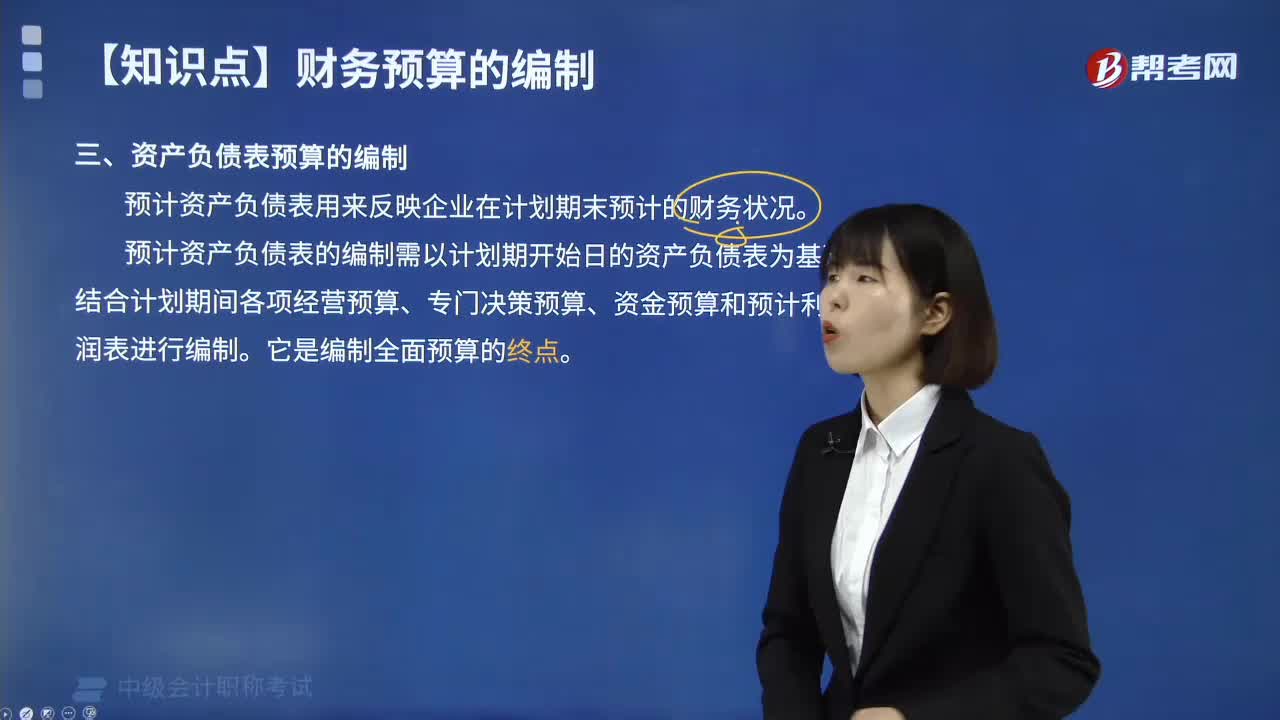

07:47资产负债表预算的编制是怎样的?:资产负债表预算的编制是怎样的?预计资产负债表是依据当前的实际资产负债表和全面预算中的其他预算所提供的资料编制而成的总括性预算表格,可以反映企业预算期末的财务状况。预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。所谓敏感项目是指直接随销售额变动的资产、负债项目。所谓非敏感项目是指不随销售额变动的资产、负债项目。

05:16

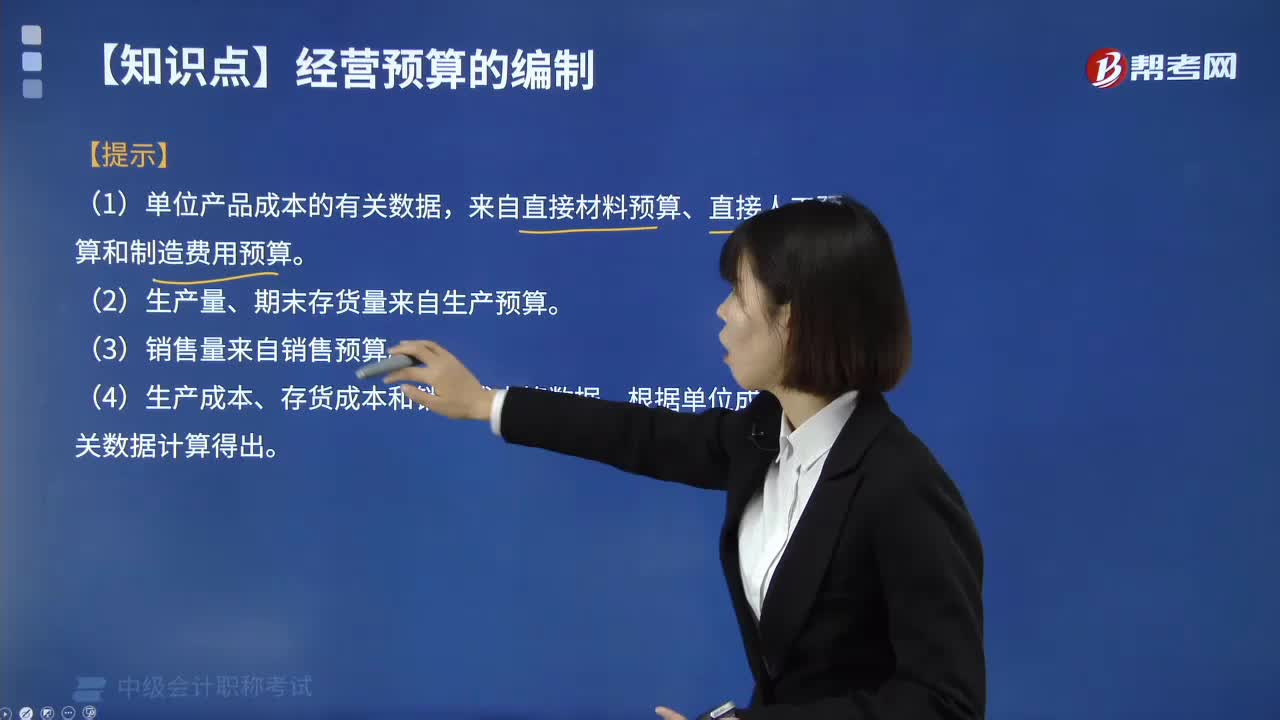

05:16什么是产品成本预算?:产品成本预算,其主要内容是产品的单位成本和总成本。(1)单位产品成本的有关数据。来自直接材料预算、直接人工预算和制造费用预算。(2)生产量、期末存货量来自生产预算。(4)生产成本、存货成本和销货成本等数据。产品成本预算表,【2016年中级会计职称考试真题】在产品成本预算中。产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的,【解析】产品成本预算

04:12

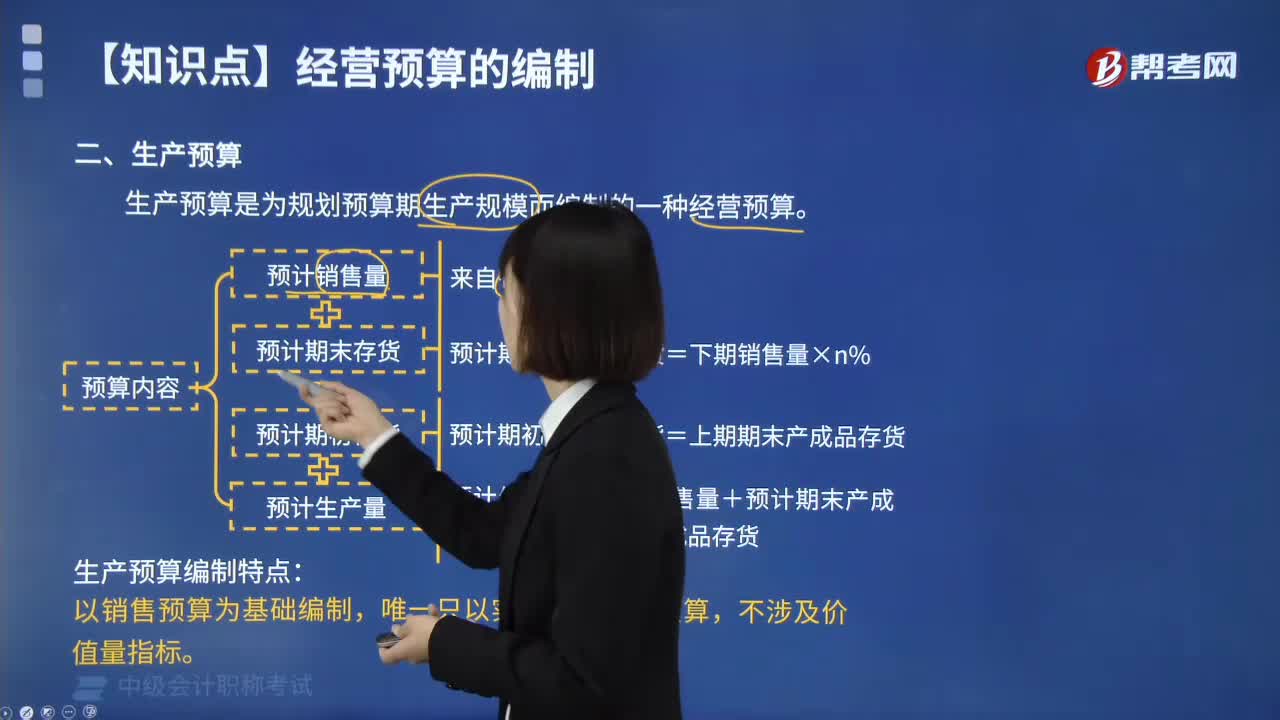

04:12生产预算编制是什么?:生产预算是指按产品分别编制的,安排企业在预算期内的产品生产活动,确定产品生产数量及其分布状况的预算。产品在生产预算中,1. 生产预算是为规划预算期生产规模而编制的一种经营预算。生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。还必须考虑到计划期期初和期末存货的预计水平,为了了解现有生产能力是否能够完成预计的生产量;生产设备管理部门有必要再审核生产预算。

04:57

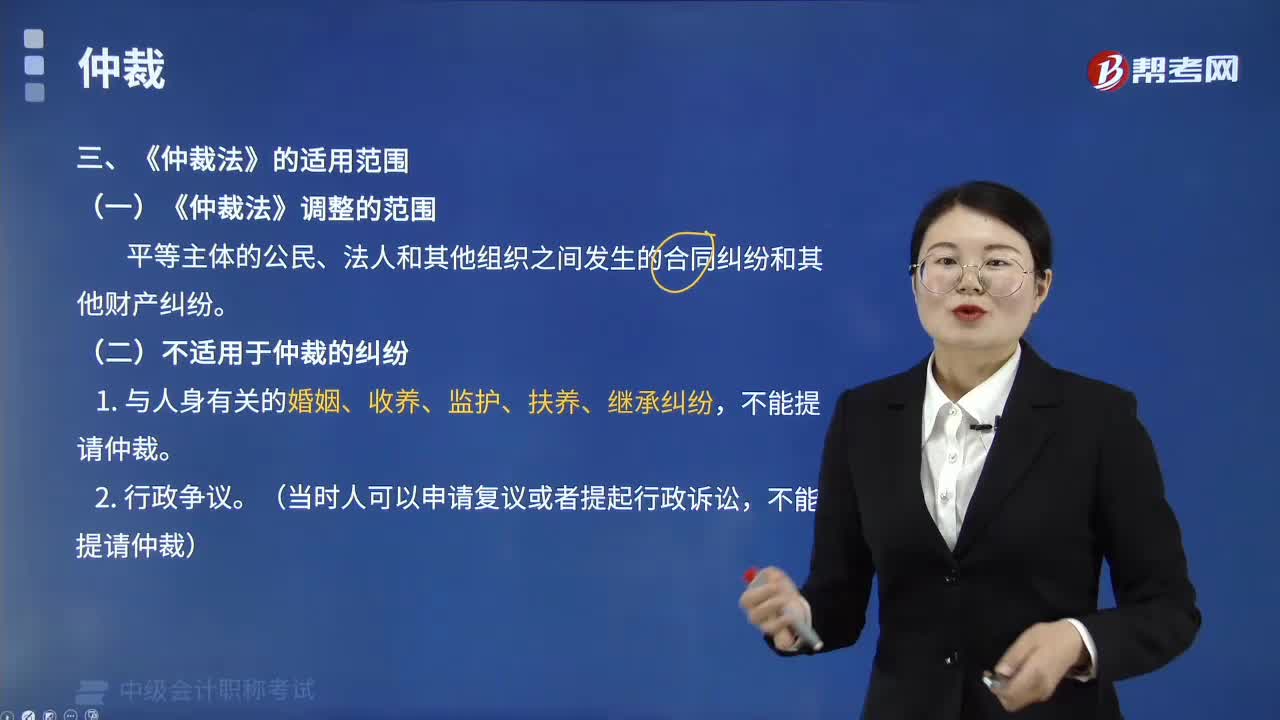

04:57《仲裁法》的适用范围是什么?:(二)不适用于仲裁的纠纷。(三)适用于仲裁的纠纷但不适用《仲裁法》的情形,劳动争议和农业集体经济组织内部的农业承包合同纠纷。因此《仲裁法》不适用于解决这两类纠纷。适用《劳动争议调解仲裁法》,农业集体经济组织内部的农业承包合同纠纷可以申请仲裁,适用于《农村土地承包经营纠纷调解仲裁法》。【总结】仲裁的适用范围,不属于仲裁机构受理案件范围的有( )C.蔡某与所在单位之间劳动合同纠纷

01:07

01:07无权代理的情形有几种?:无权代理的情形有三种:没有代理权的代理行为、超越代理权的代理行为、代理权终止后仍然实施的代理行为。(1)没有代理权的代理行为。是指行为人未取得被代理人的授权,(2)超越代理权的代理行为。是指行为人实施的行为超越了被代理人授权的范围,房东授权中介机构以每月2000元以上的价格将房屋出租,(3)代理权终止后的代理行为。代理权终止后仍然实施,是指被代理人对行为人的授权终止后行为人继续实施该行为的情况。

01:38

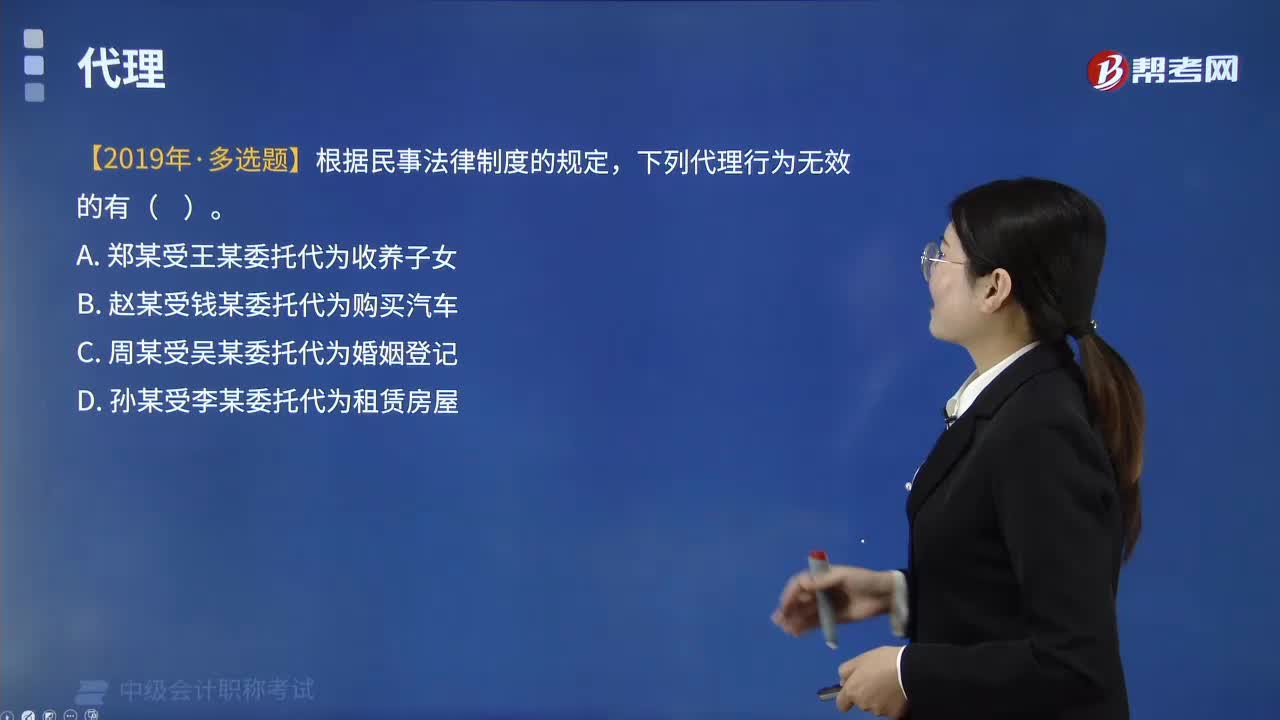

01:38代理的适用范围是什么?:(一)代理适用于民事主体之间设立、变更和终止权利义务的法律行为。(二)依照法律规定、当事人约定或者民事法律行为的性质,应当由本人亲自实施的民事法律行为不得代理(如订立遗嘱、婚姻登记、收养子女等)。代理民事法律行为。我国公民、法人绝大多数的民事权利的取得、民事义务的设定是通过民事法律行为实现的。代理人代理行为大多数是民事法律行为。代理诉讼行为。

00:55

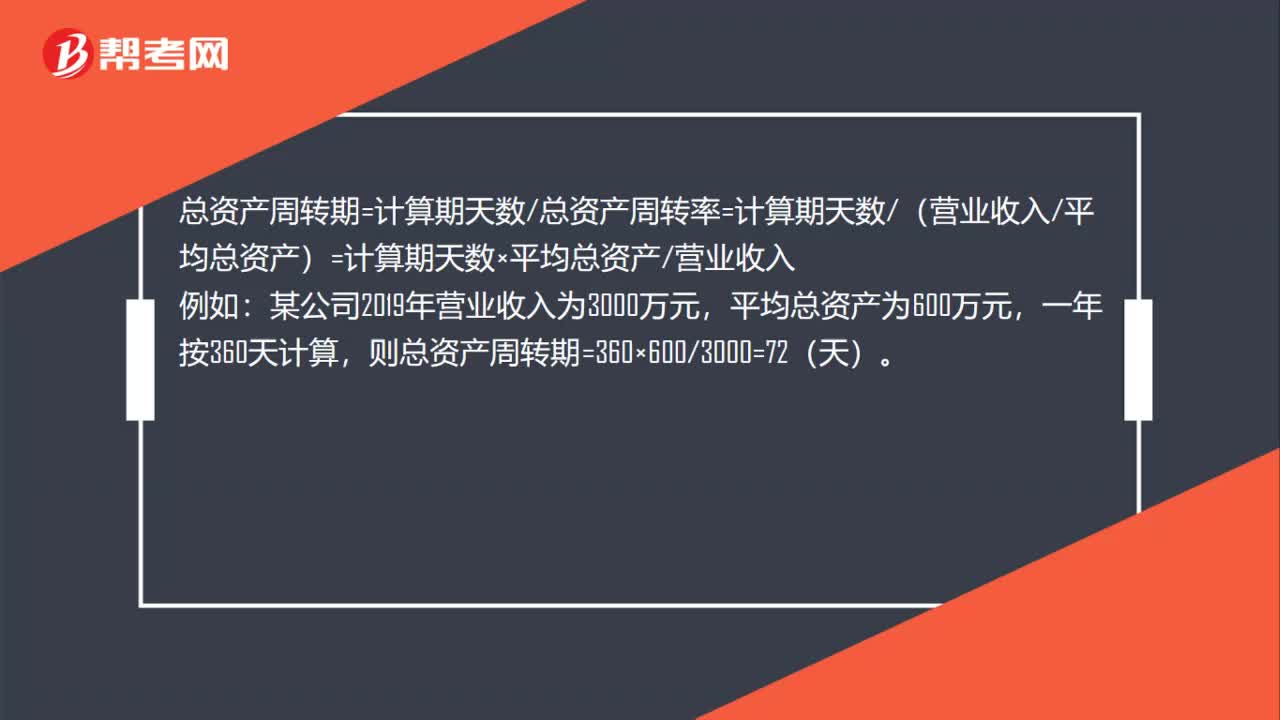

00:55总资产周转期计算公式是什么?:总资产周转期计算公式是什么?总资产周转期=计算期天数总资产周转率=计算期天数(营业收入平均总资产)=计算期天数×平均总资产营业收入:例如,某公司2019年营业收入为3000万元,平均总资产为600万元,一年按360天计算。则总资产周转期=360×6003000=72(天)

00:53

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

00:17

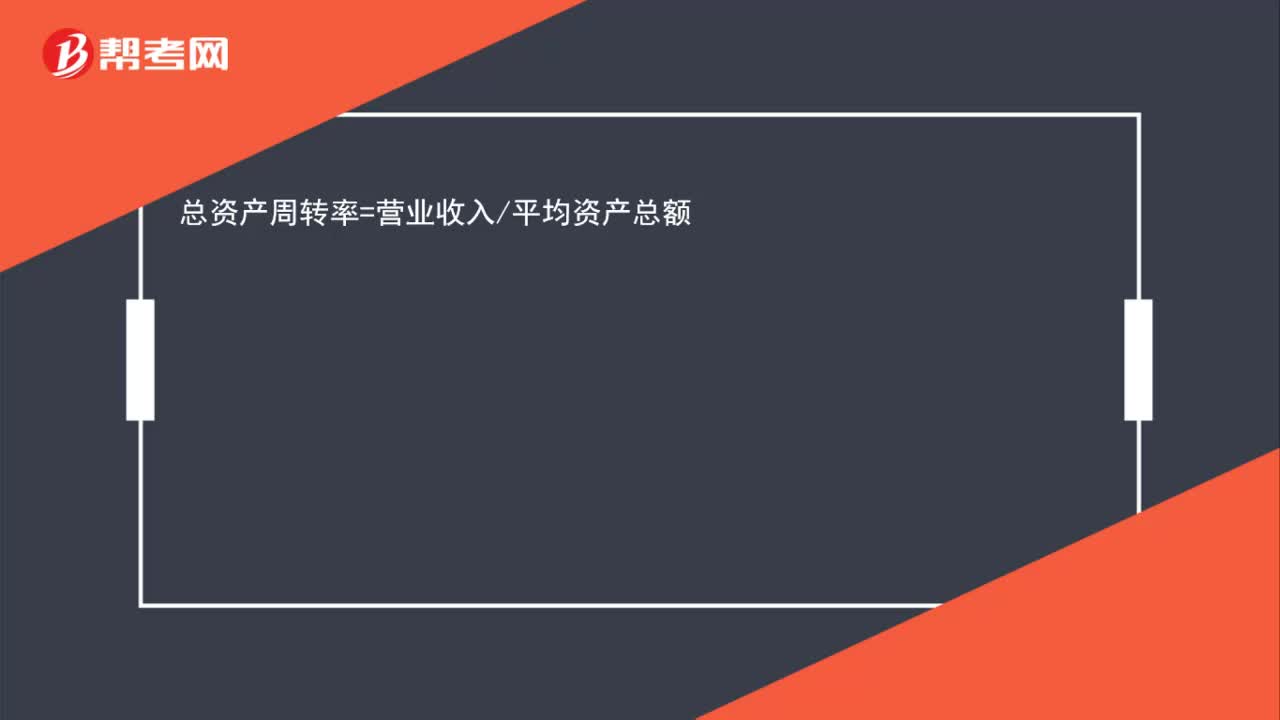

00:17总资产周转率的计算公式是什么?:总资产周转率=营业收入平均资产总额

00:55

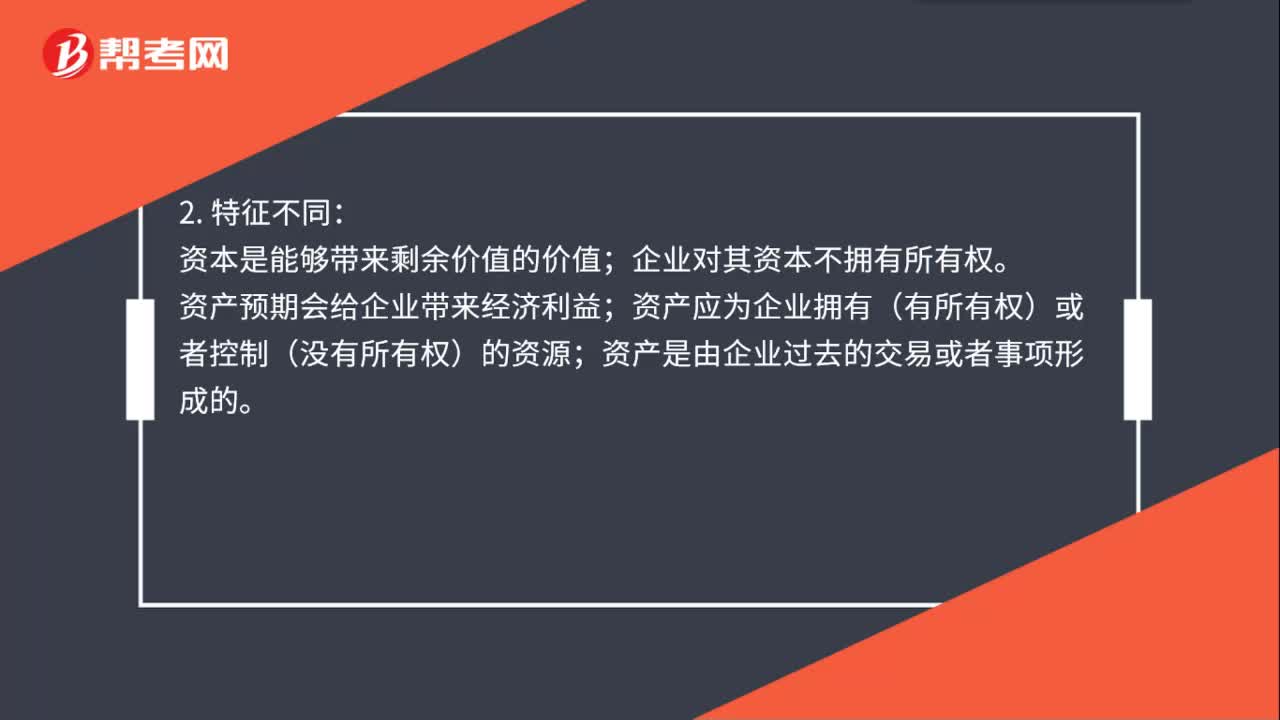

00:55资本和资产的区别是什么?:资本和资产的区别:资本是指企业所有者投入生产经营,能产生经济效益的资金。资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。2. 特征不同:资本是能够带来剩余价值的价值;企业对其资本不拥有所有权。资产预期会给企业带来经济利益;资产应为企业拥有(有所有权)或者控制(没有所有权)的资源;资产是由企业过去的交易或者事项形成的。

00:27

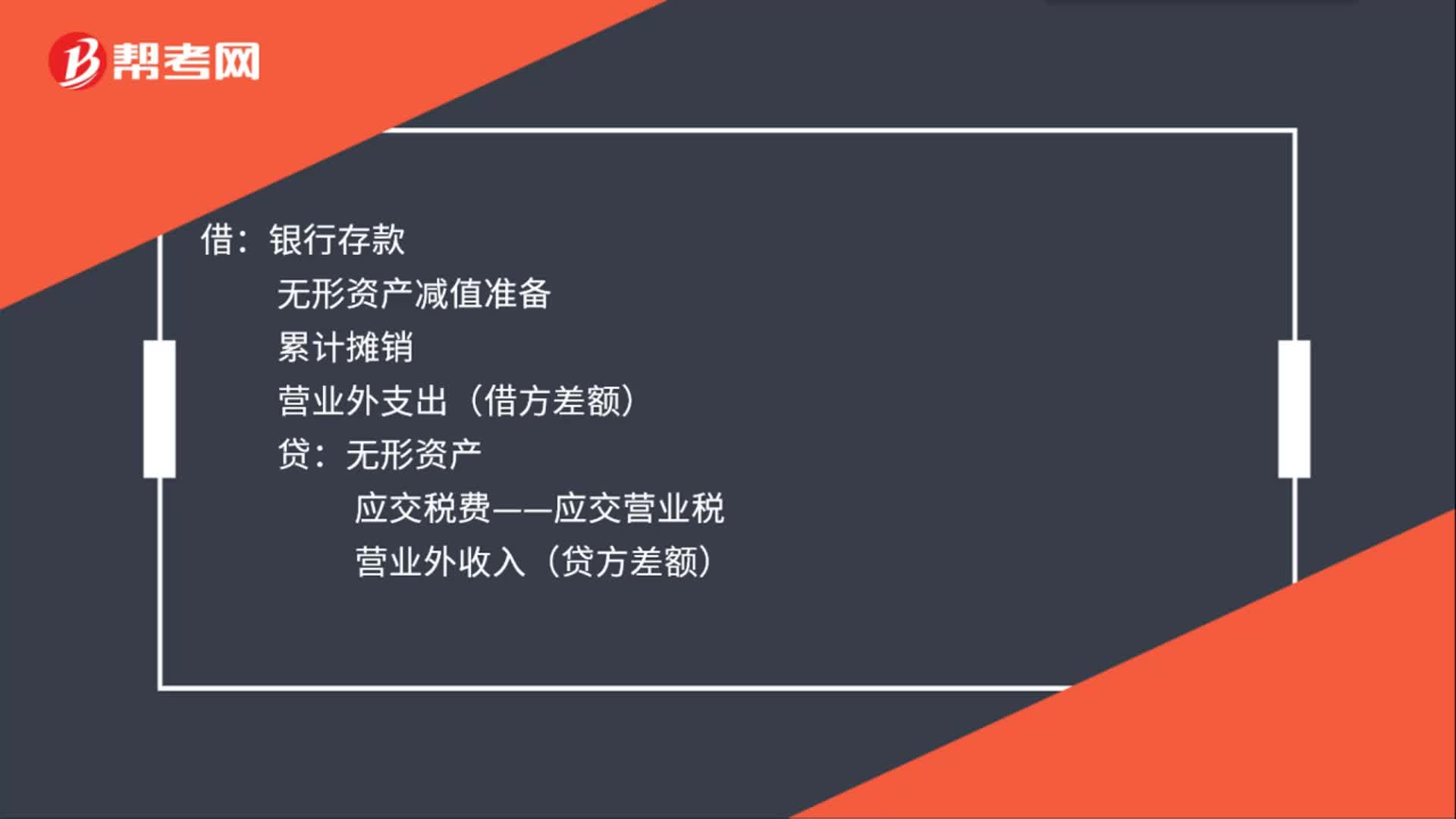

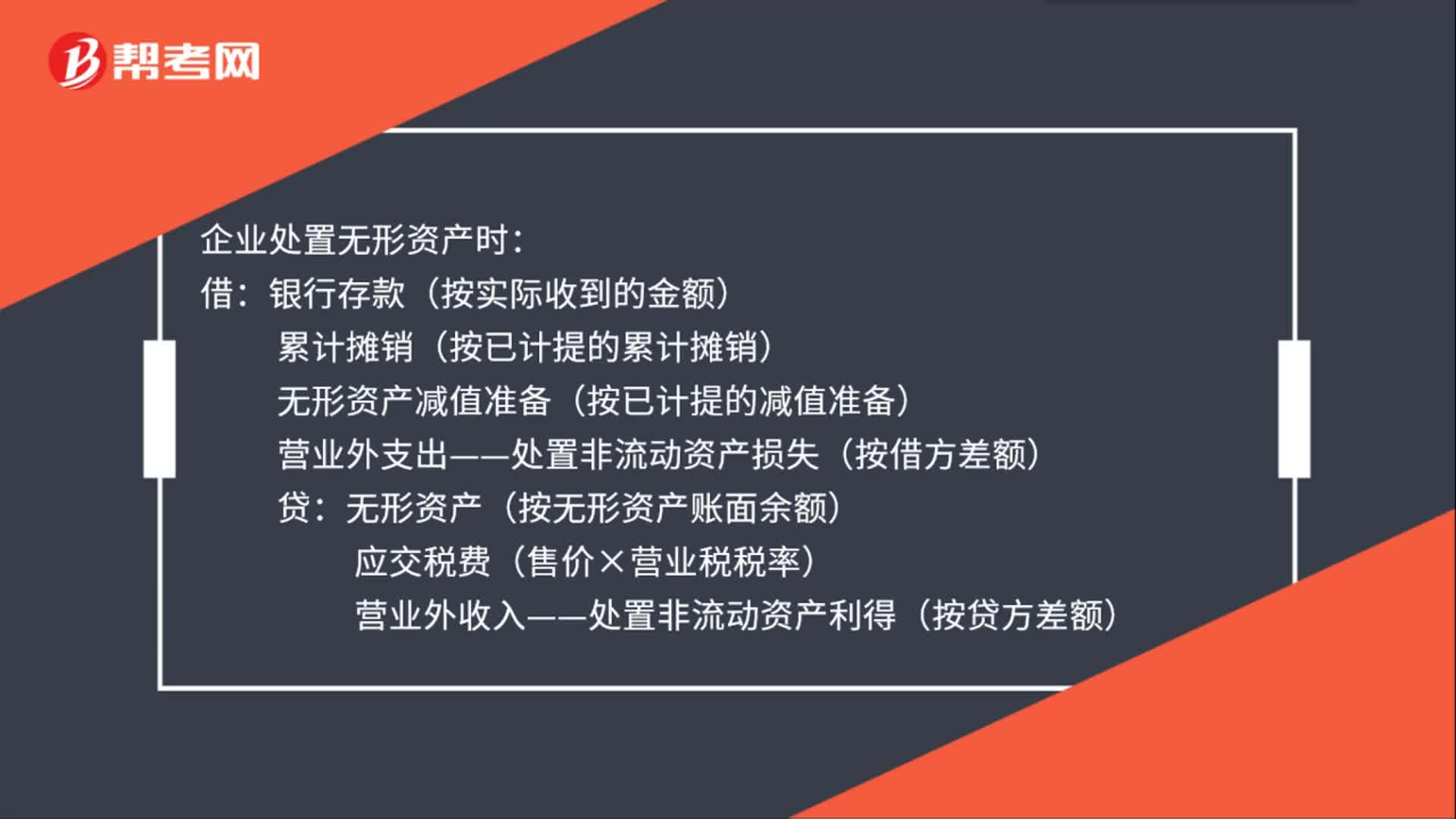

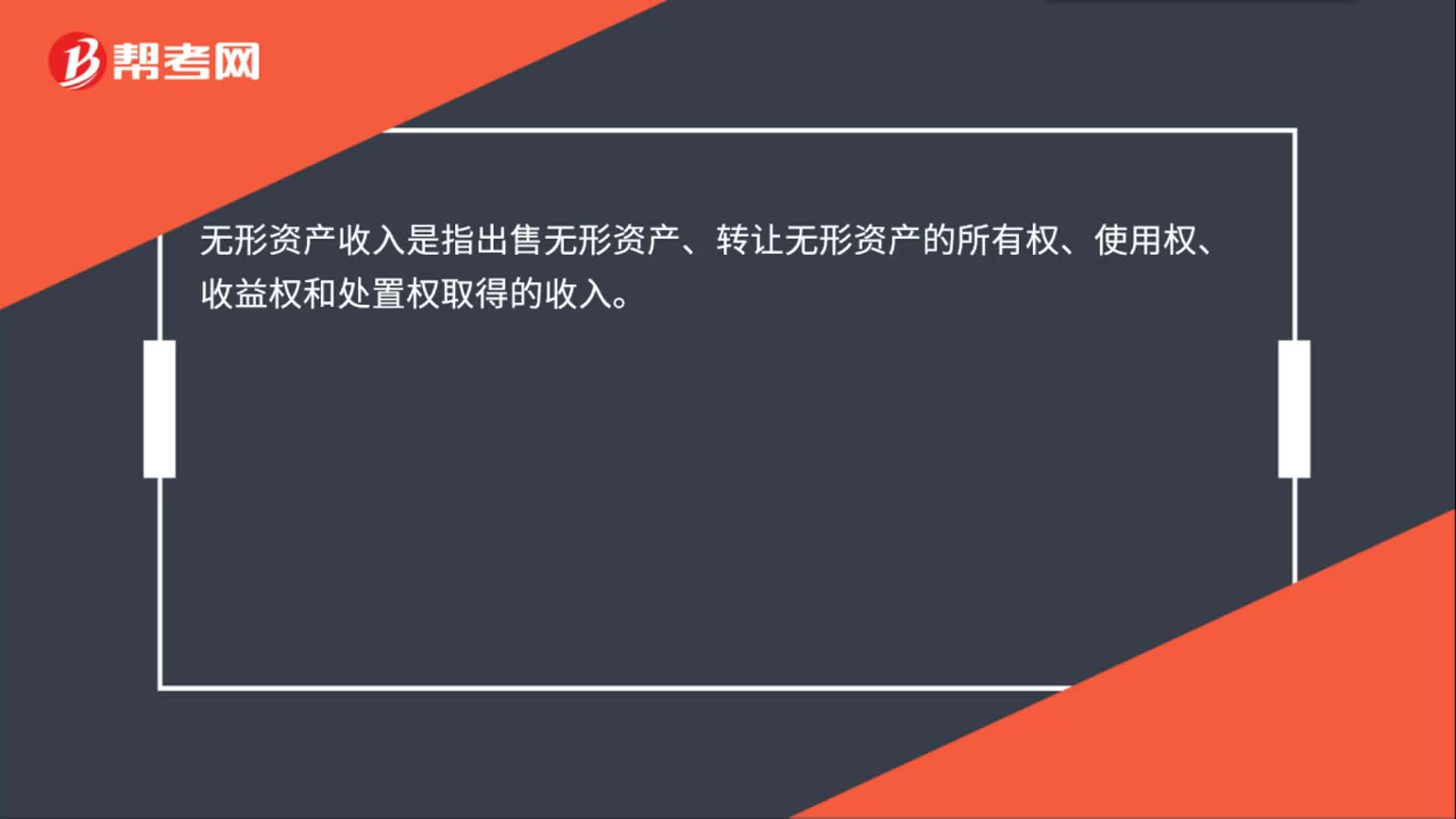

00:27什么情况下无形资产需要加计扣除?:什么情况下无形资产需要加计扣除?加计扣除只适用于自行研发的无形资产,可以理解为自行研发无形资产是一种创新,是属于国家的优惠政策,所以是可以加计扣除的,对于外购的无形资产是不可以加计扣除的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日