下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:40

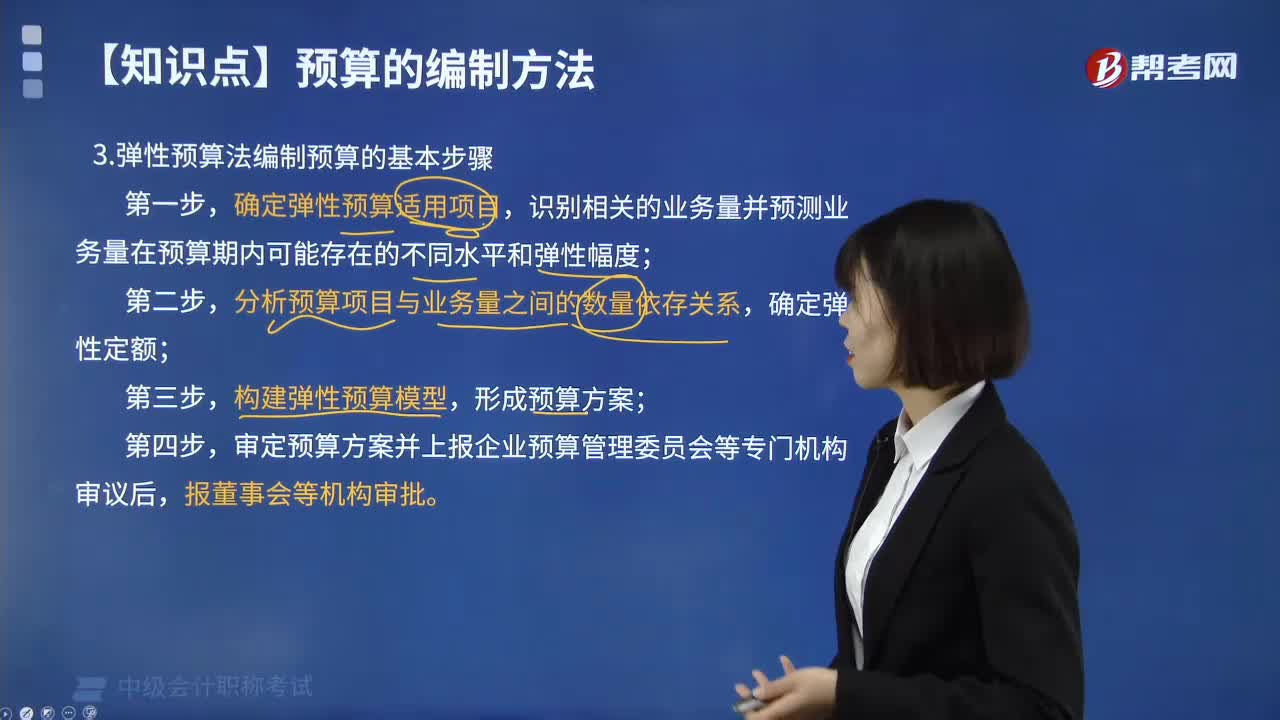

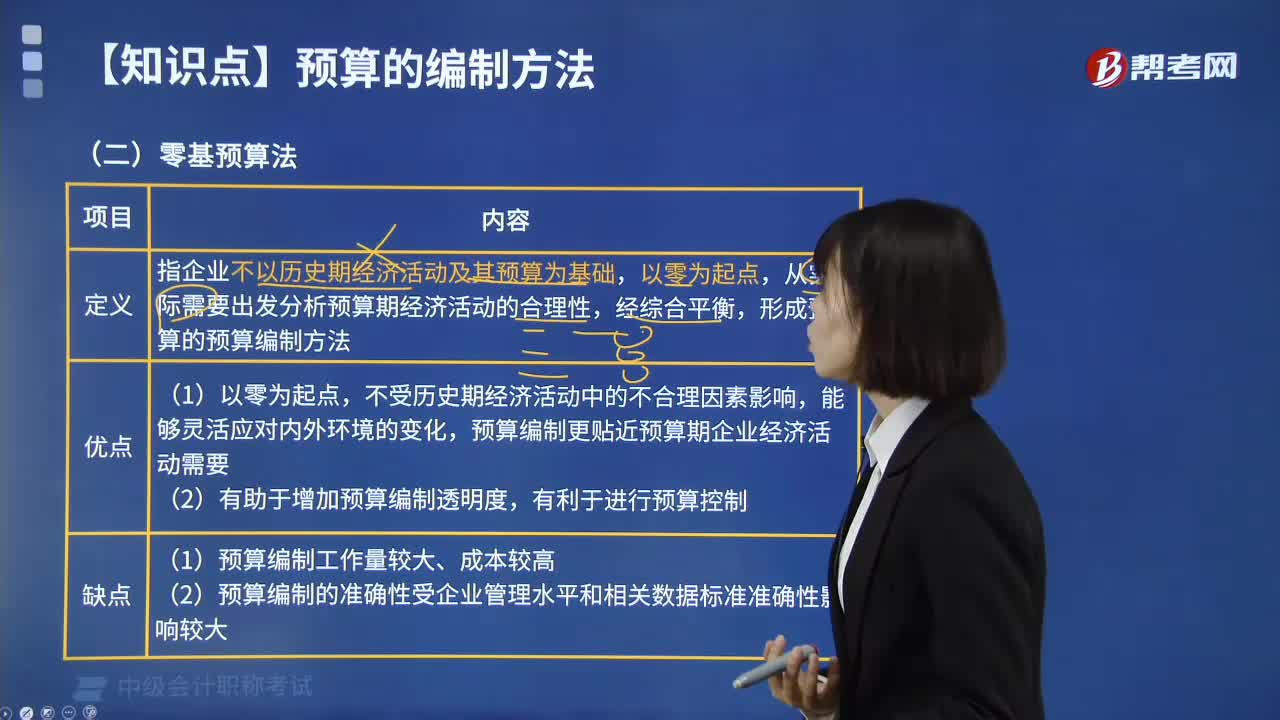

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

04:33

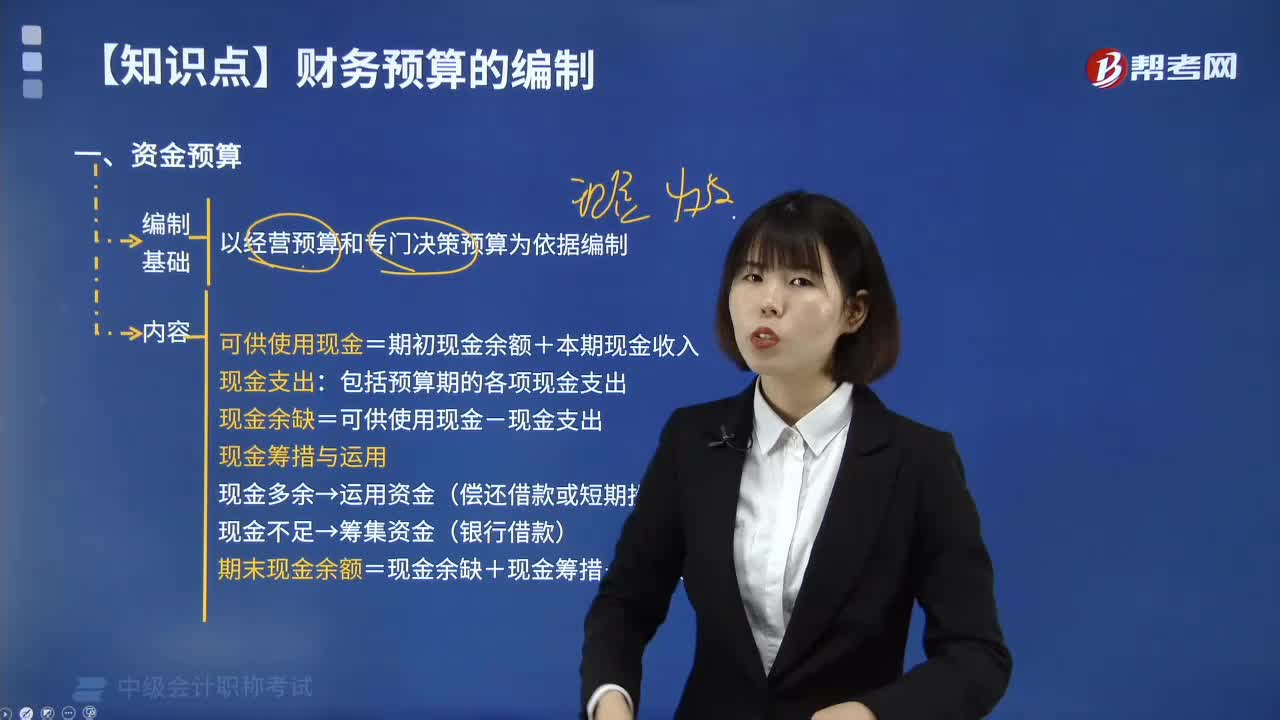

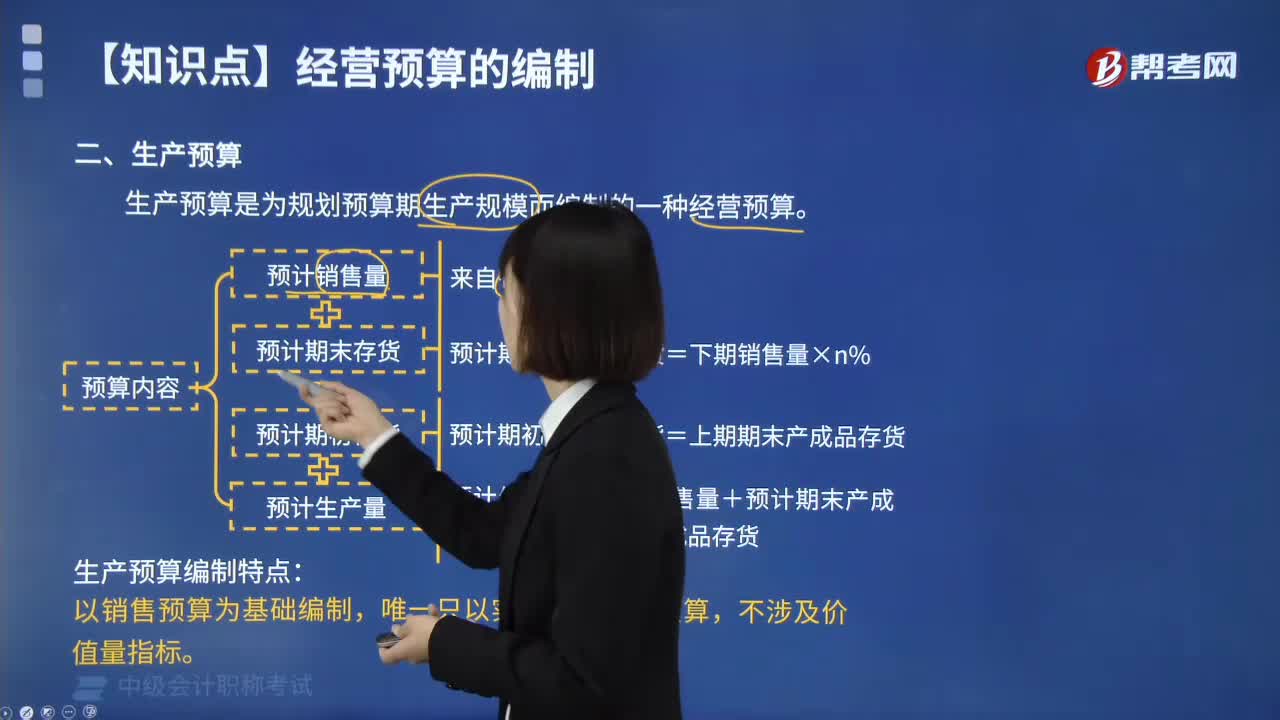

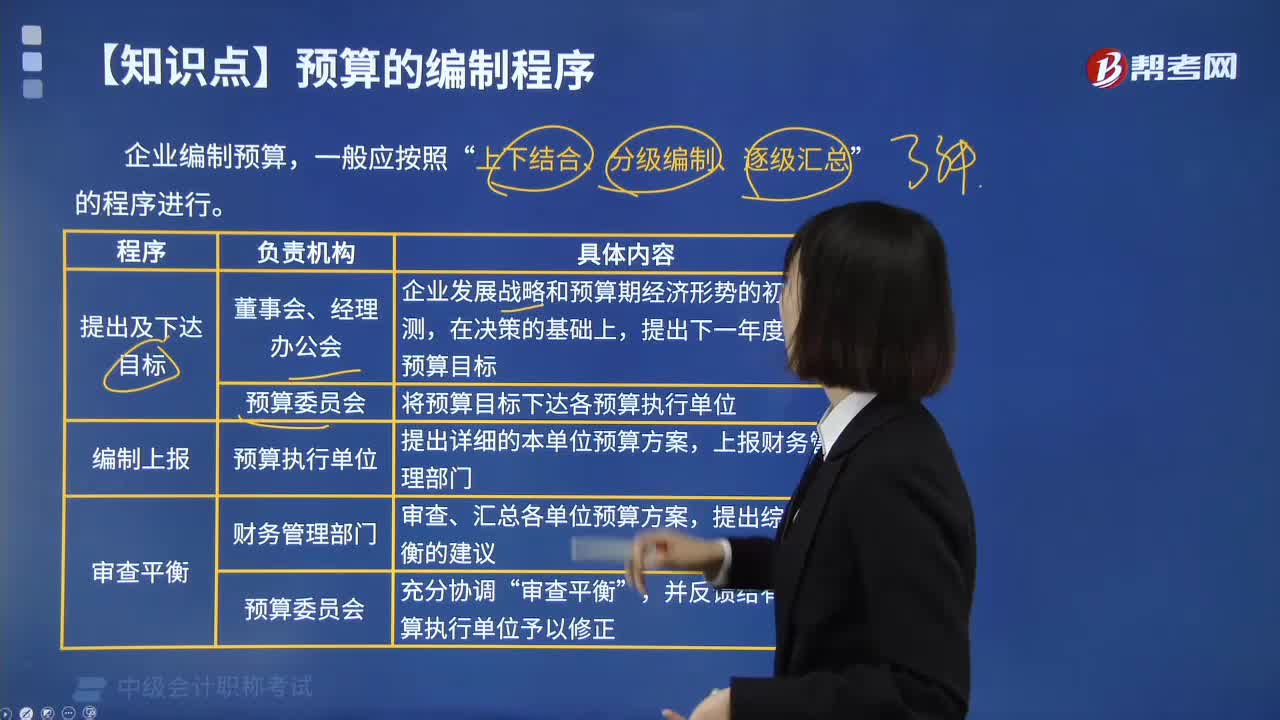

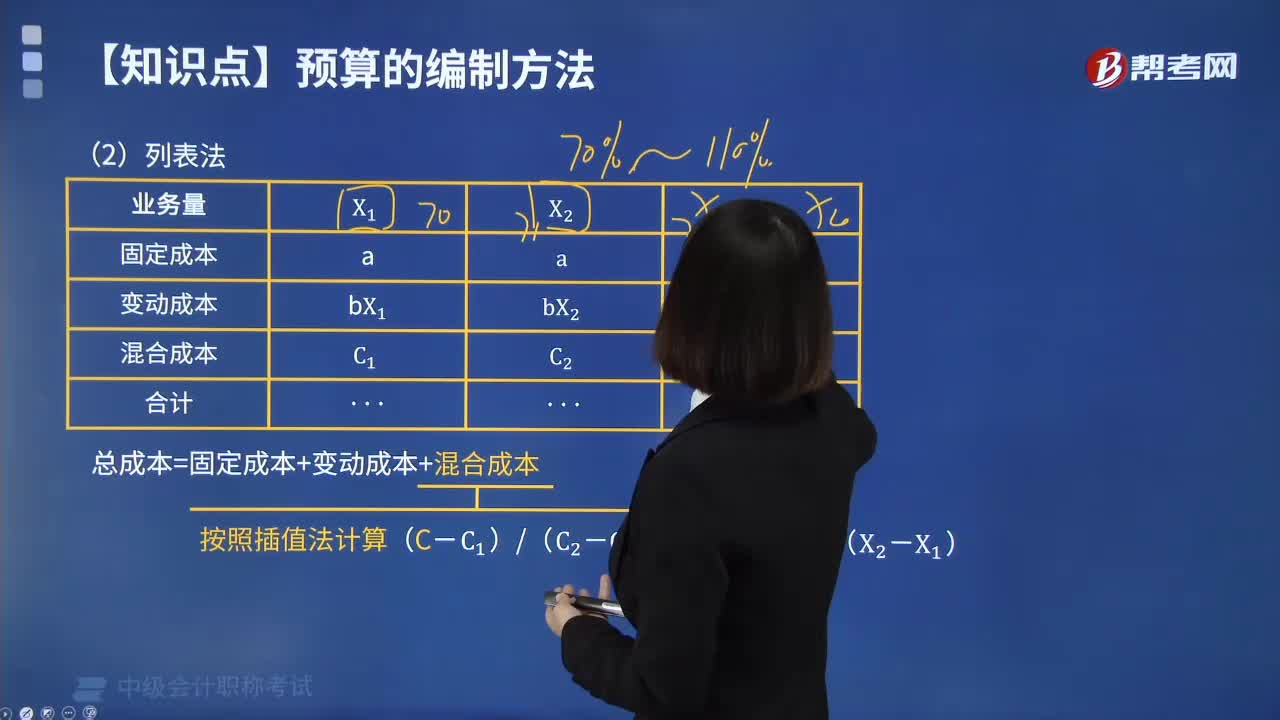

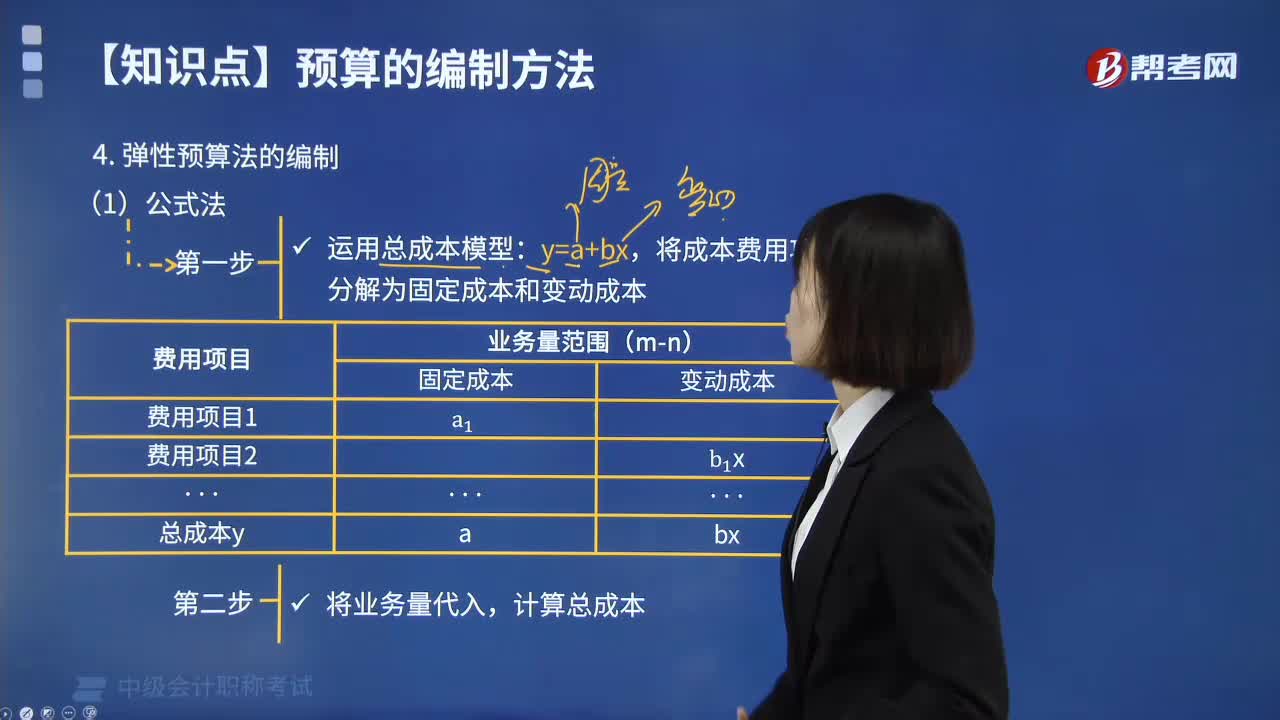

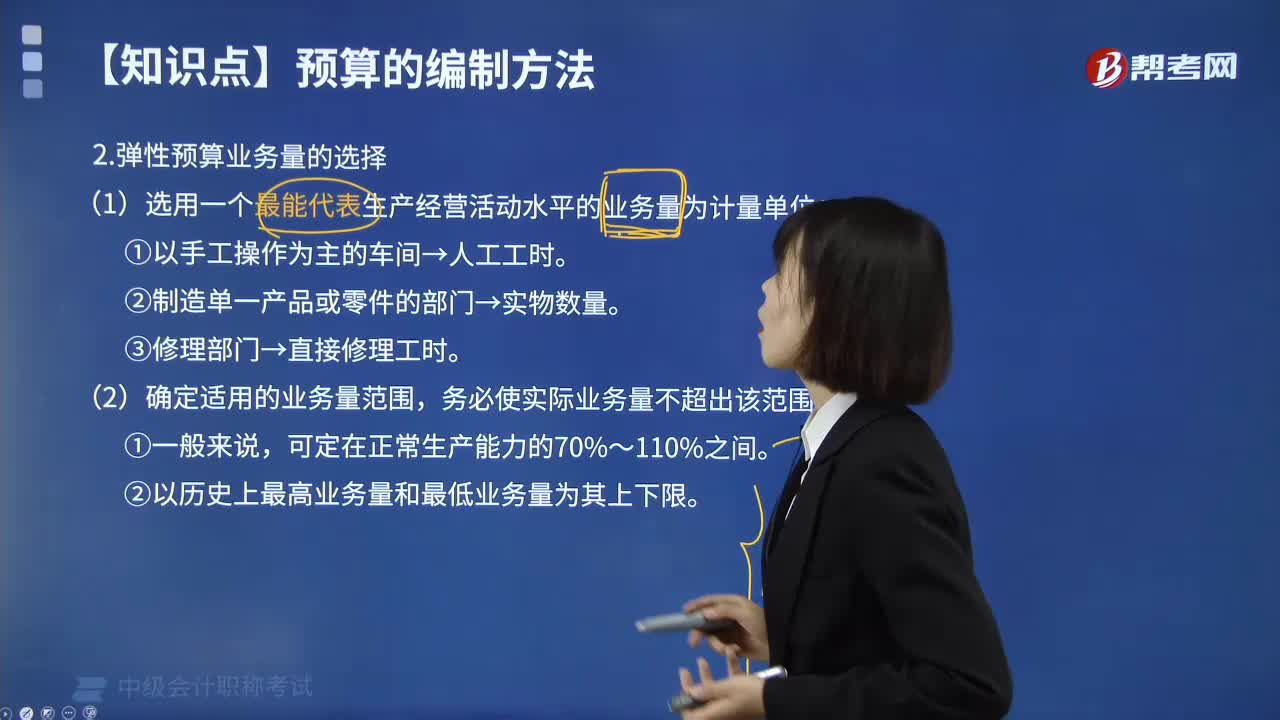

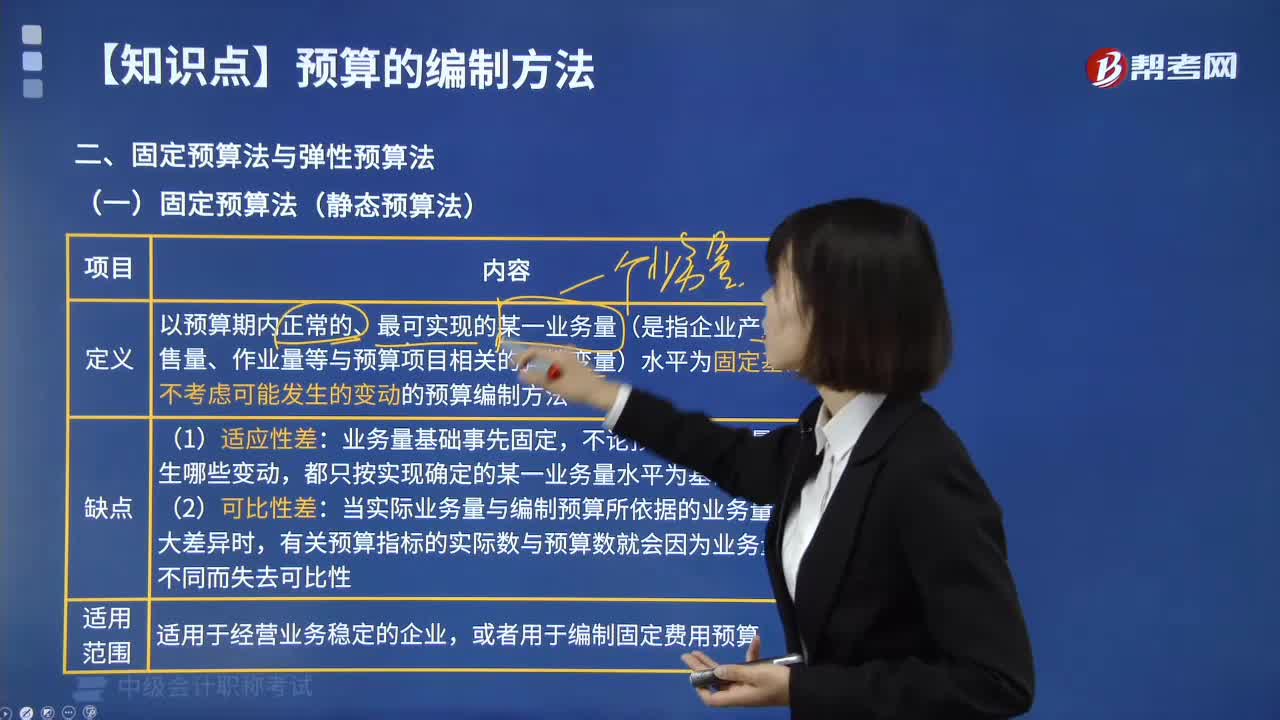

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

00:53

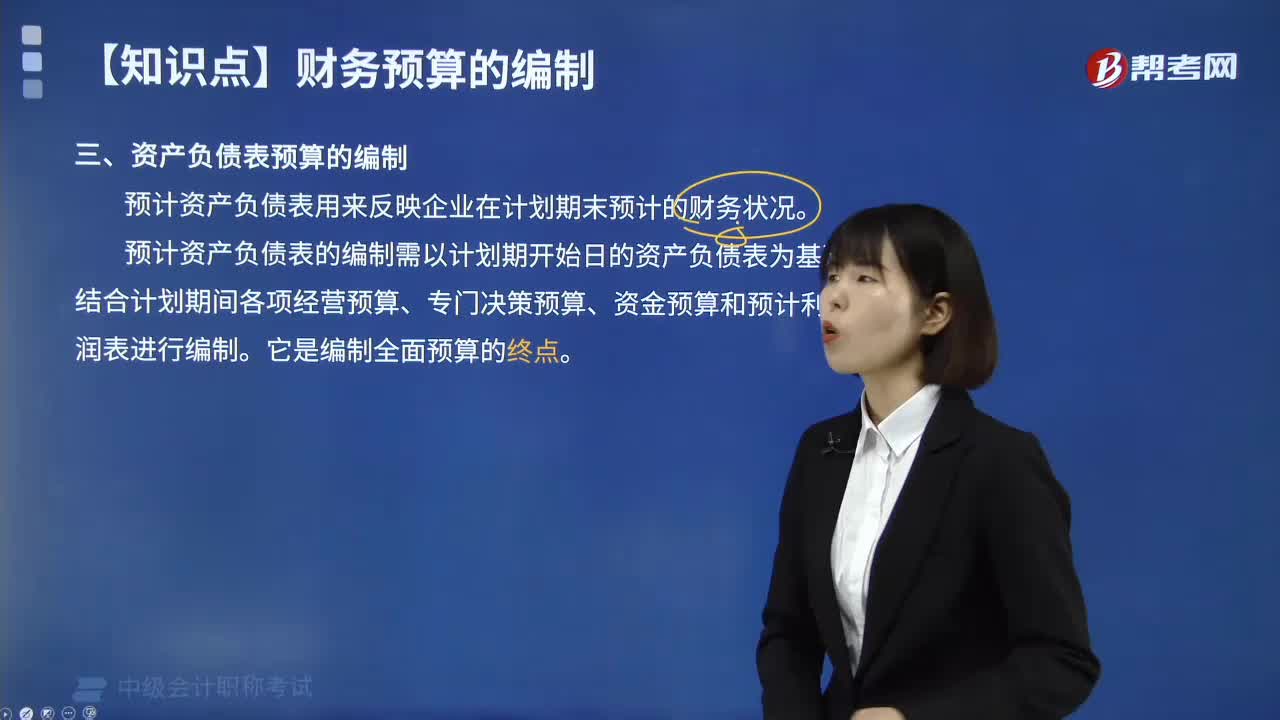

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

01:42

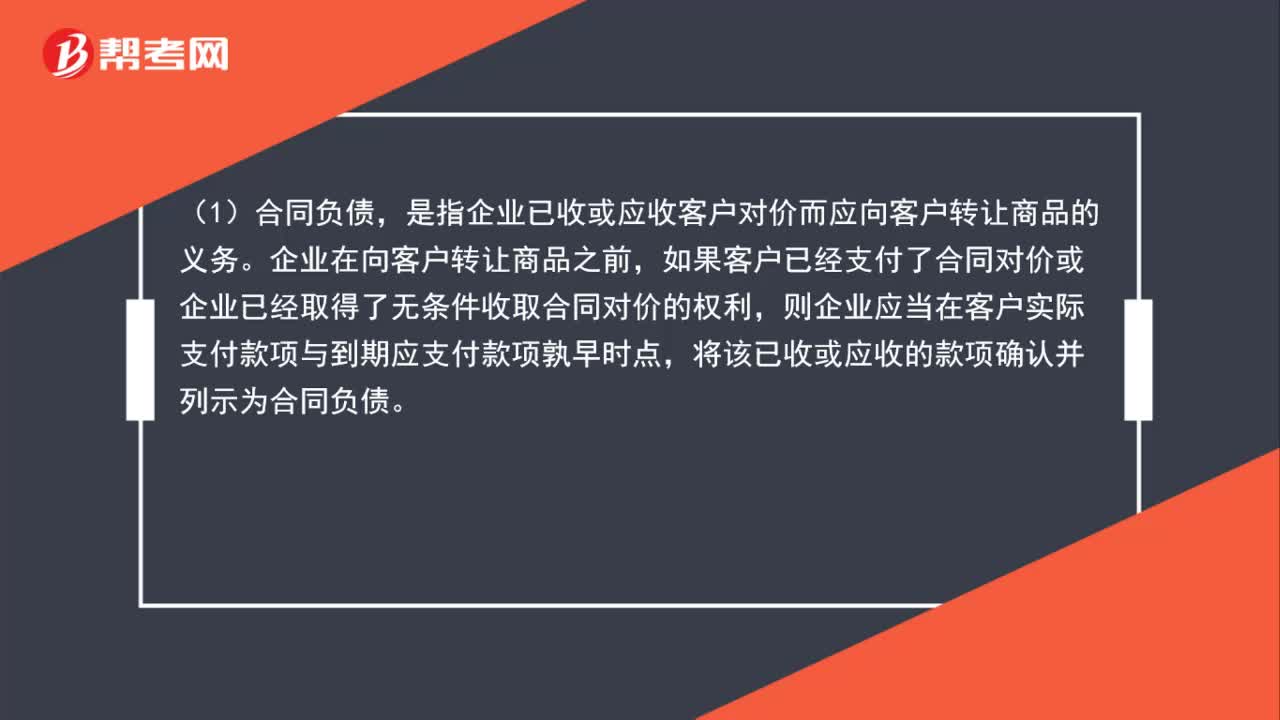

01:42合同负债、合同资产、应收账款怎么区分?:合同负债、合同资产、应收账款怎么区分?(1)合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。企业在向客户转让商品之前,如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点,将该已收或应收的款项确认并列示为合同负债。(2)合同资产,是指企业已向客户转让商品而有权收取对价的权利,是指企业无条件收取合同对价的权利。

00:48

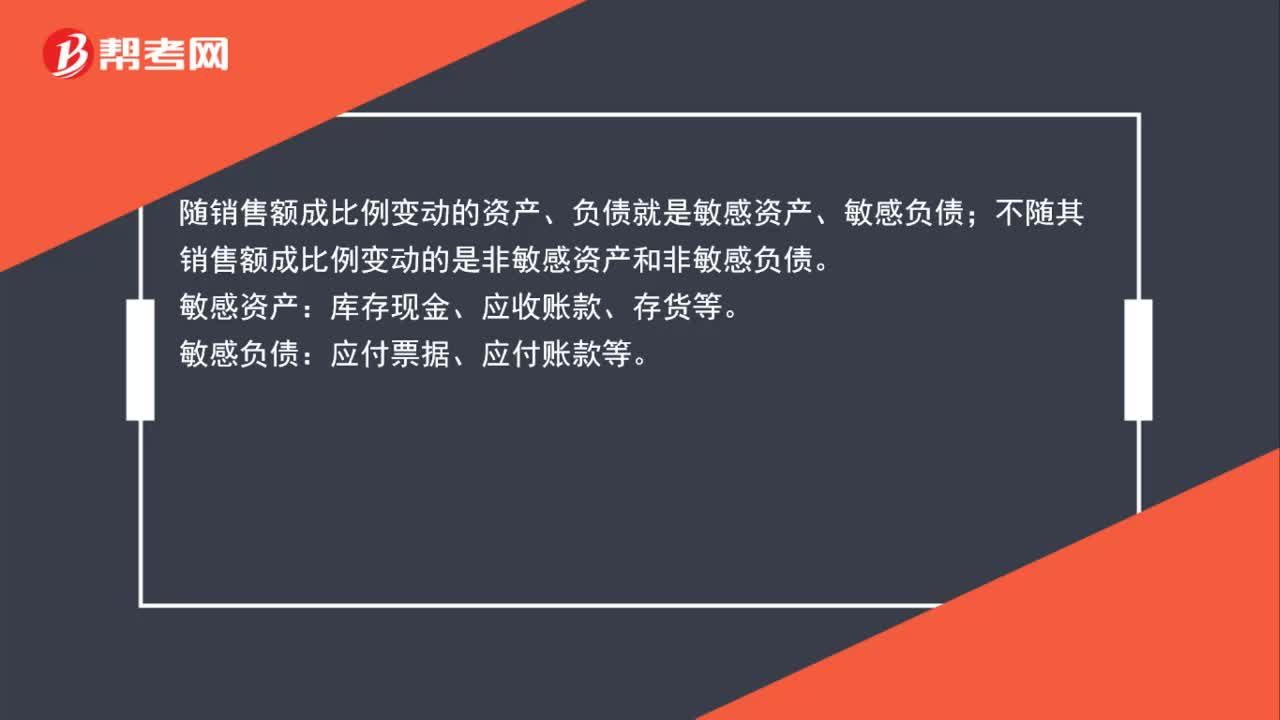

00:48怎么区分敏感与非敏感资产和负债呢?:怎么区分敏感与非敏感资产和负债呢?随销售额成比例变动的资产、负债就是敏感资产、敏感负债;不随其销售额成比例变动的是非敏感资产和非敏感负债。敏感资产:库存现金、应收账款、存货等。敏感负债:应付票据、应付账款等。

00:44

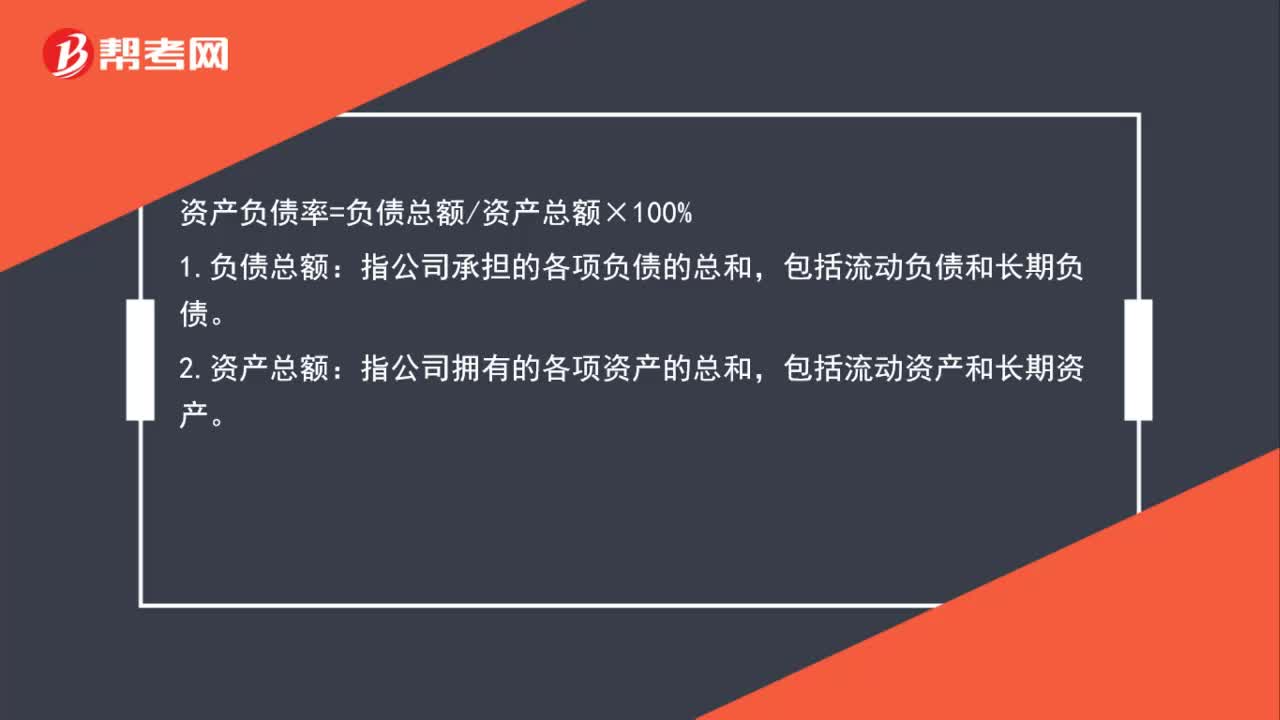

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

00:48

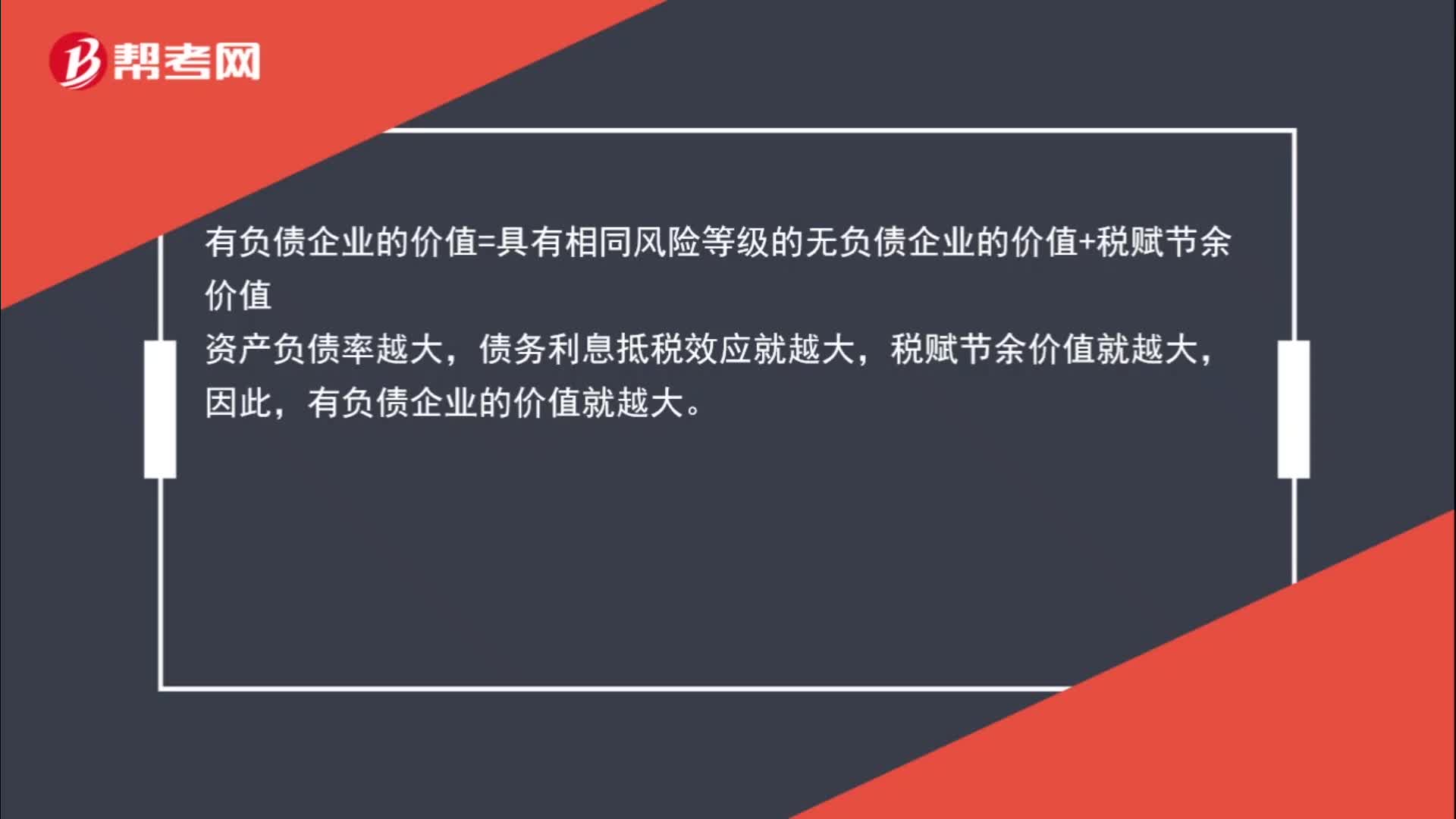

00:48为什么资产负债率越大,有负债企业的价值越大?:有负债企业的价值=具有相同风险等级的无负债企业的价值+税赋节余价值,资产负债率越大,债务利息抵税效应就越大,税赋节余价值就越大,因此。有负债企业的价值就越大

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日