下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

00:25预收账款余额在借方说明什么 ?:预收账款余额在借方说明什么?由于预收账款是负债类科目,那么期末的余额一般来说应该在贷方,如果出现借方余额,那么说明企业交付的货物或者提供的劳务大于对方先付的款项,相当于是应收账款。

00:25

00:25预收账款借方表示什么意思?:预收账款借方表示什么意思?预收账款是负债类科目。借方:反映应收的货款和退回多收的货款,也就是预收款项减少;贷方:反映预收的货款和补付的货款,也就是预收款项增加。

00:37

00:37无形资产核算科目是什么?:无形资产核算科目是什么?无形资产核算在“无形资产”科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时,可按无形资产类别、项目,设置明细账。

00:40

00:40无形资产核算的内容是什么?:无形资产核算的内容是什么?无形资产核算内容是商业银行对无形资产的取得、转让、投资和摊销等的核算。无形资产是指不具有实物形态的非货币性资产,包括专利权、商标权、著作权、非专利技术、租赁权、土地使用权、商誉、自行设计并经鉴定的科研成果及软件系统等项目。

00:37

00:37无形资产核算的范围是什么?:无形资产的核算范围:转让无形资产,是指转让无形资产的所有权或使用权的行为。无形资产,是指不具实物形态、但能带来经济利益的资产。核算范围包括:转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉。

00:26

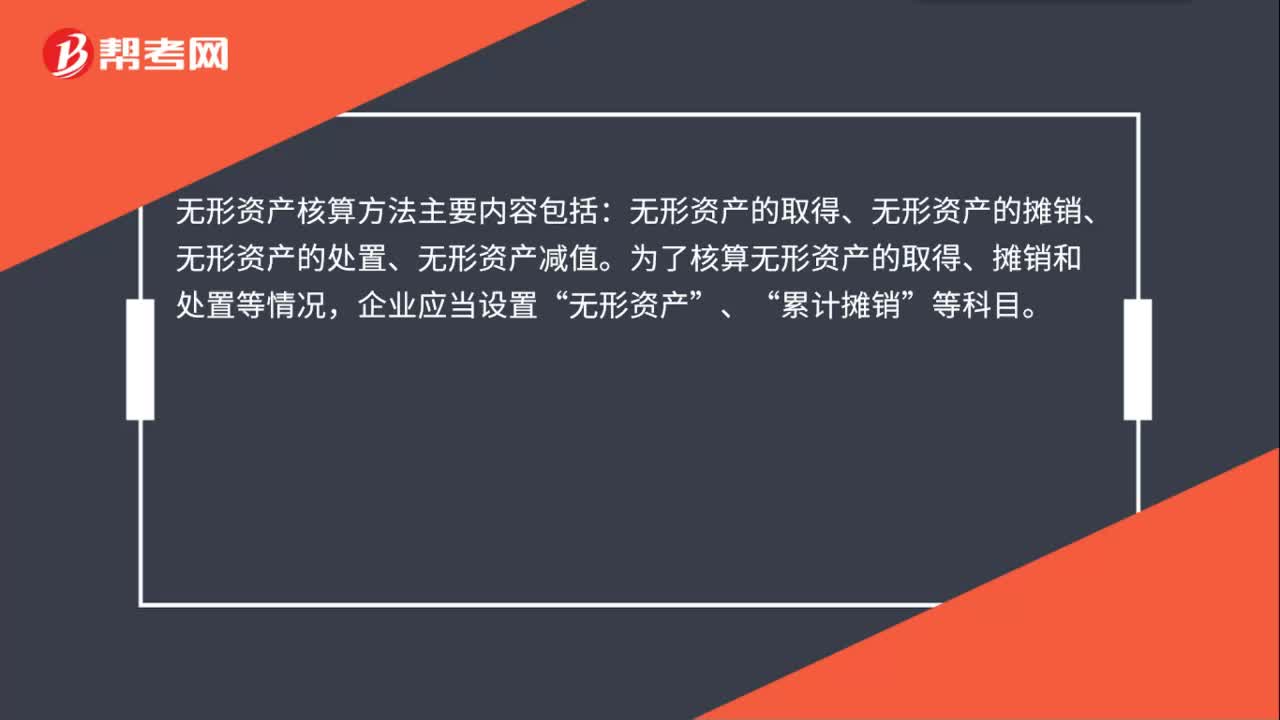

00:26无形资产的核算方法是什么?:无形资产的核算方法是什么?无形资产核算方法主要内容包括:无形资产的取得、无形资产的摊销、无形资产的处置、无形资产减值。为了核算无形资产的取得、摊销和处置等情况,企业应当设置“无形资产”、“累计摊销”等科目。

01:22

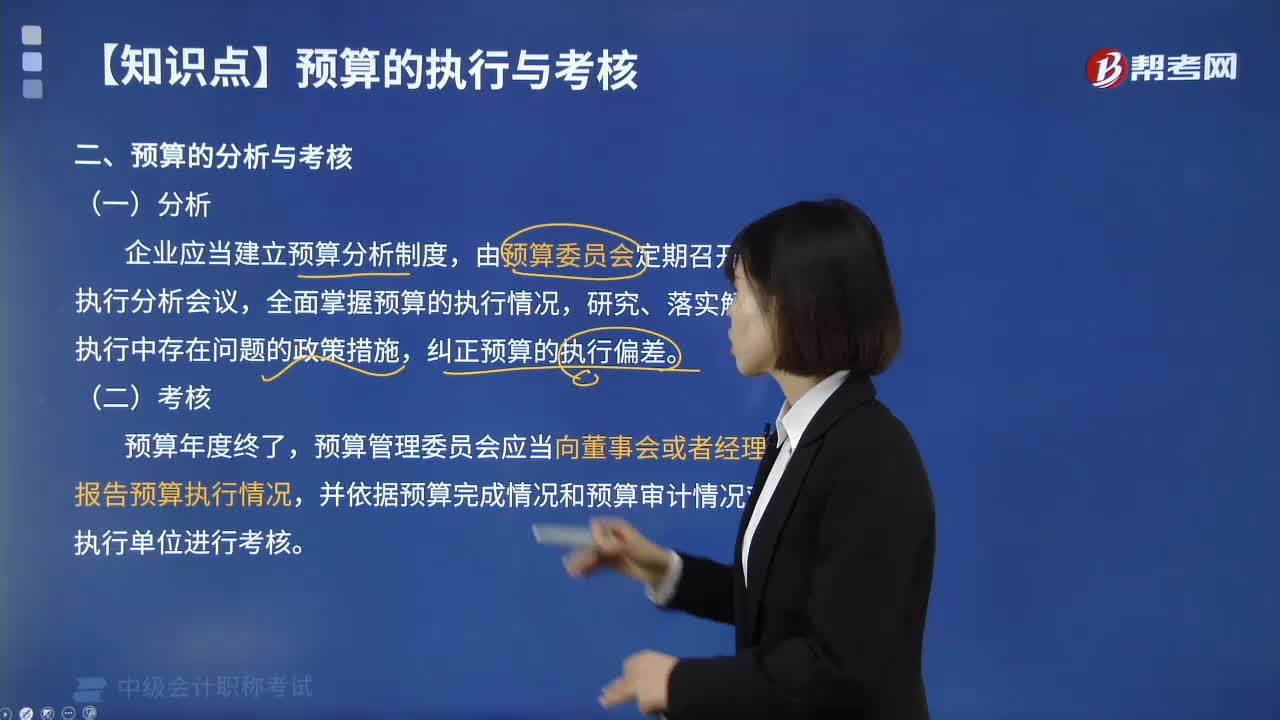

01:22预算的分析与考核分别是什么?:企业应当建立预算分析制度,开展预算执行分析,企业管理部门及各预算执行单位应当充分收集有关财务、业务、市场、技术、政策、法律等方面的信息资料,企业财务管理部门及各预算单位应当充分、客观地分析产生的原因,企业预算委员会应当定期组织预算审计,作为预算调整、改进内部经营管理和财务考核的一项重要参考,预算管理委员会应当向董事会或者经理办公会报告预算执行情况。

02:58

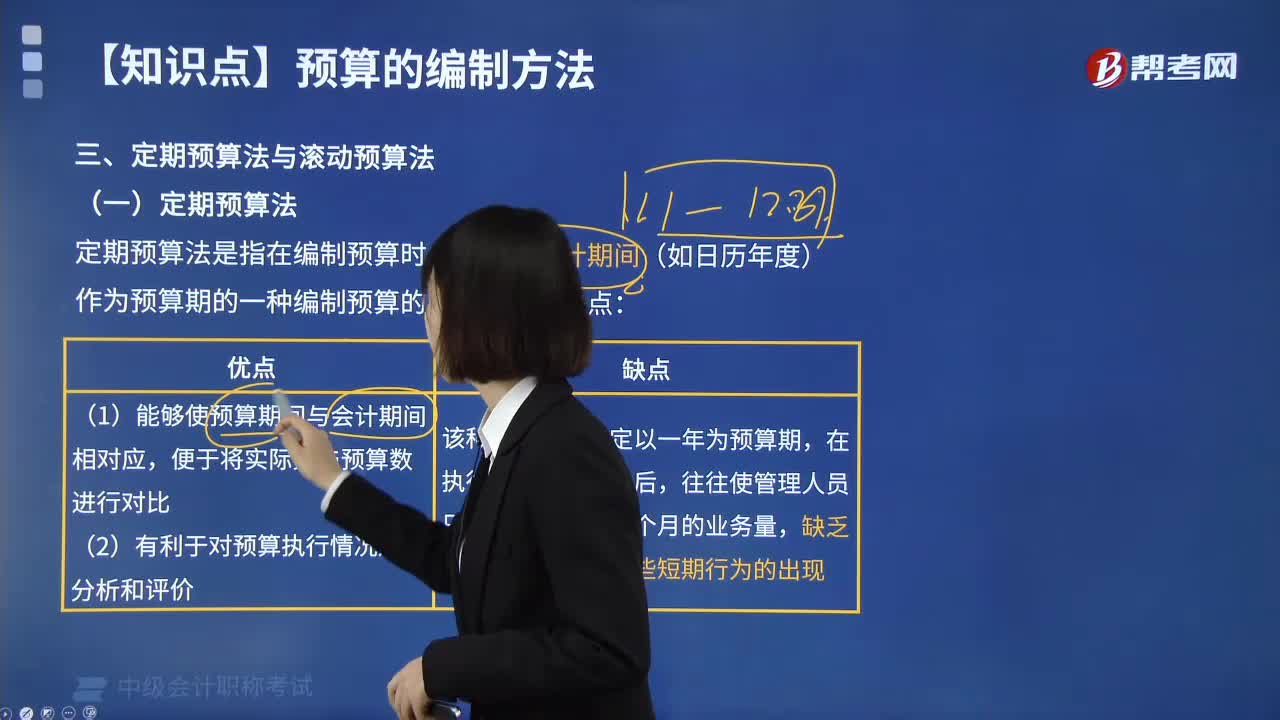

02:58什么是定期预算法?:定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。(1)能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比;(2)有利于对预算执行情况进行分析和评价。该种预算方法固定以一年为预算期,不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。【例题·单选题】关于定期预算法,A.定期预算法具有盲目性B.定期预算法具有滞后性

00:17

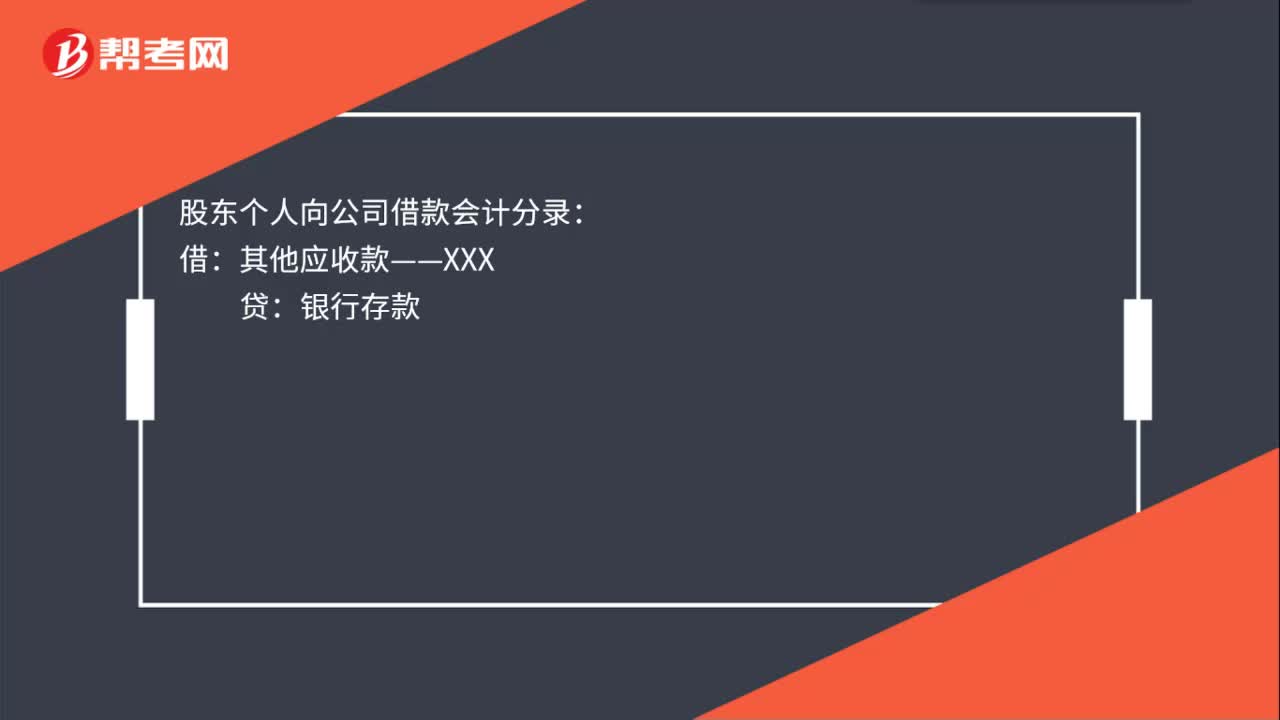

00:17股东个人向公司借款会计分录是什么?:股东个人向公司借款会计分录:借:其他应收款——XXX:贷银行存款

00:19

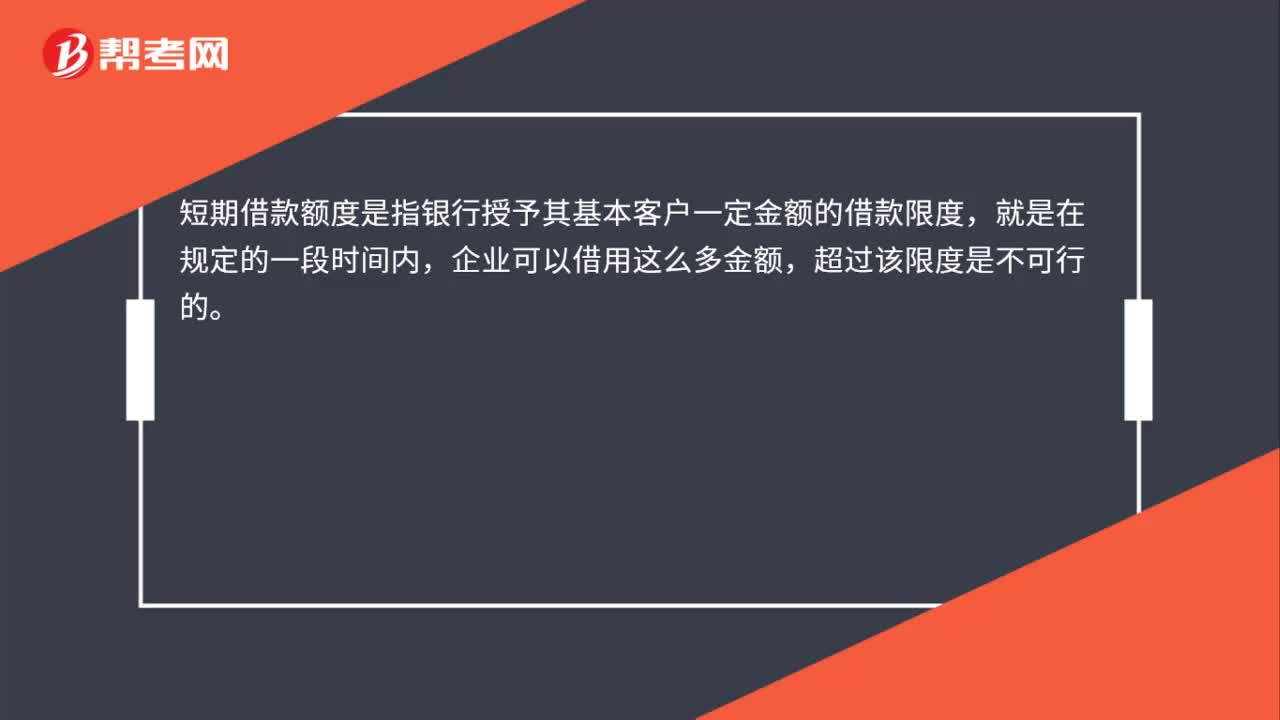

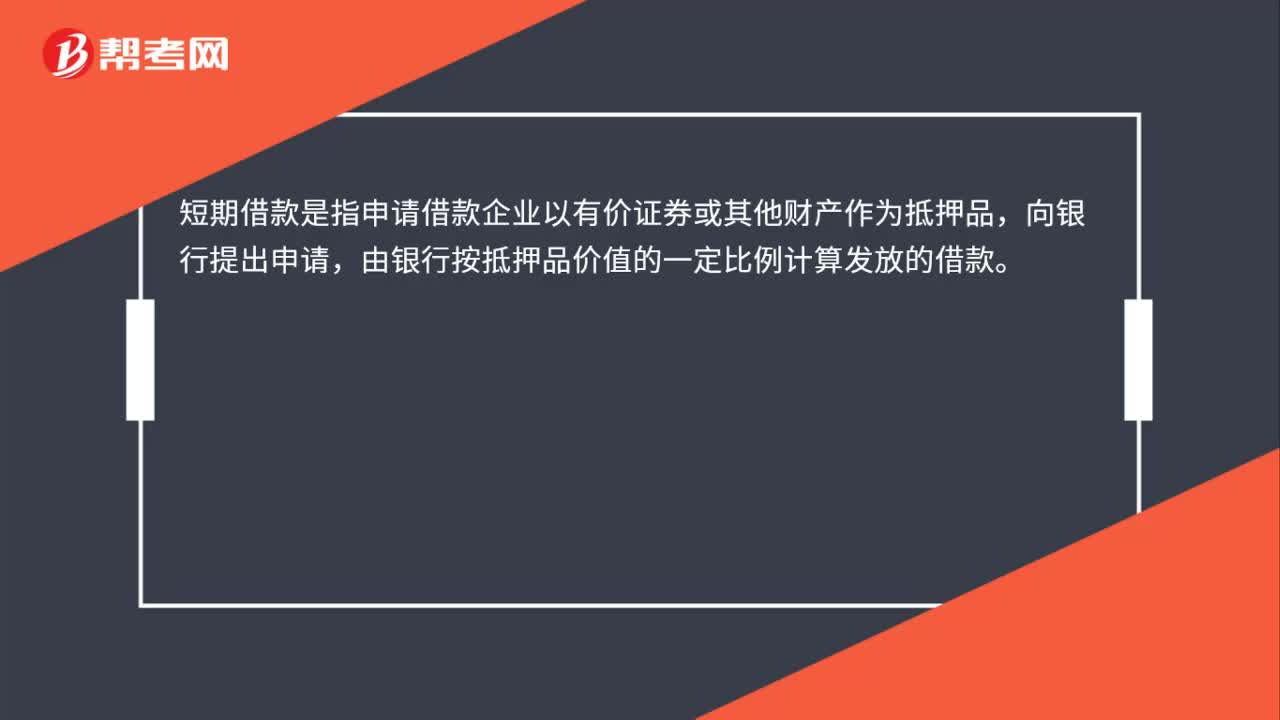

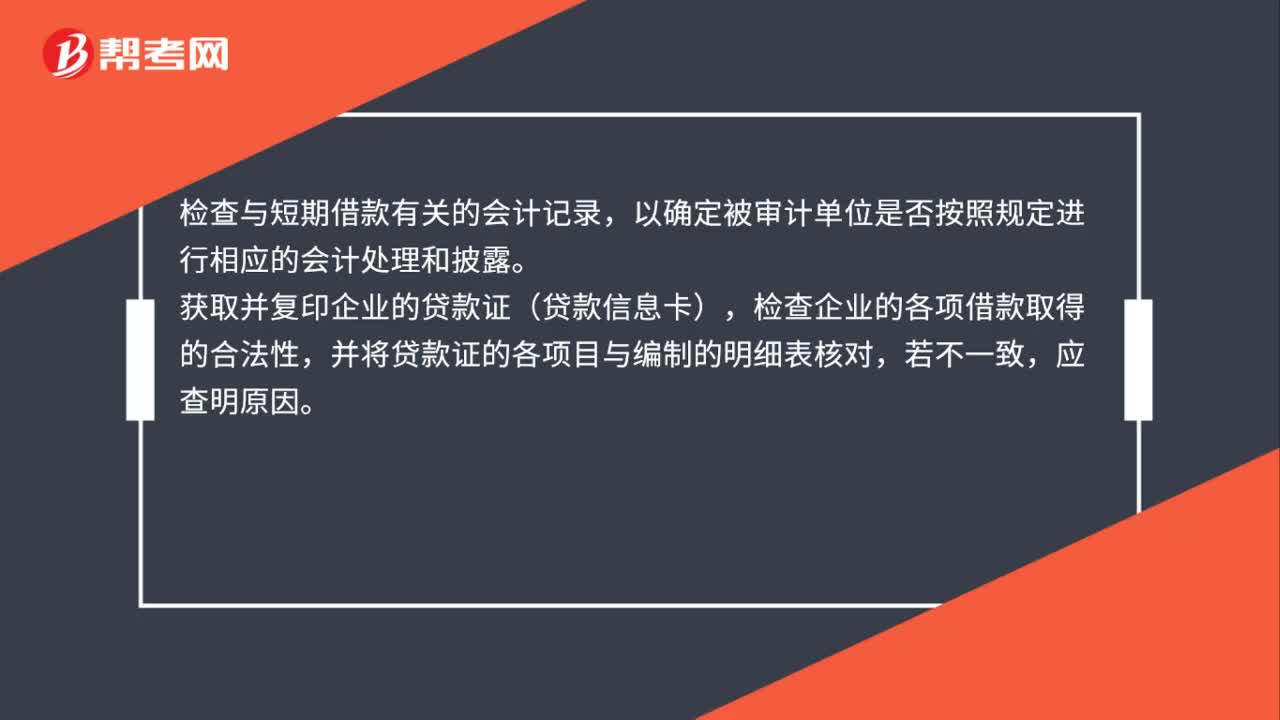

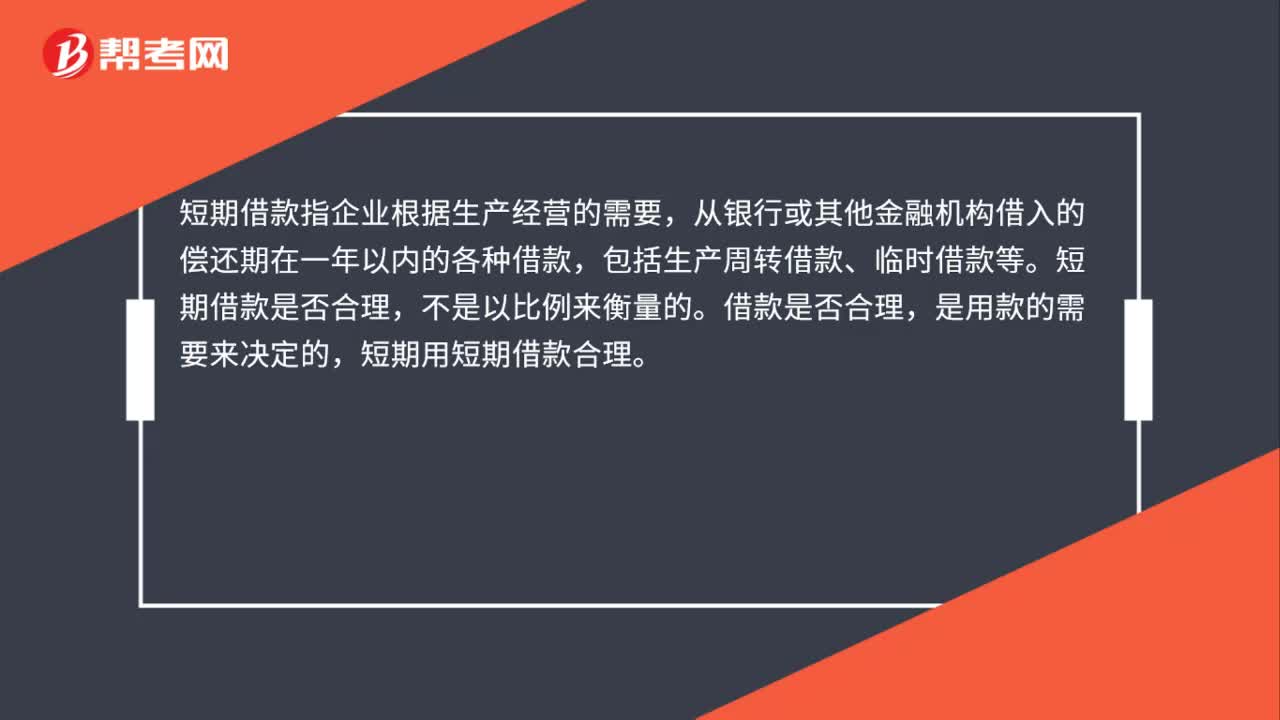

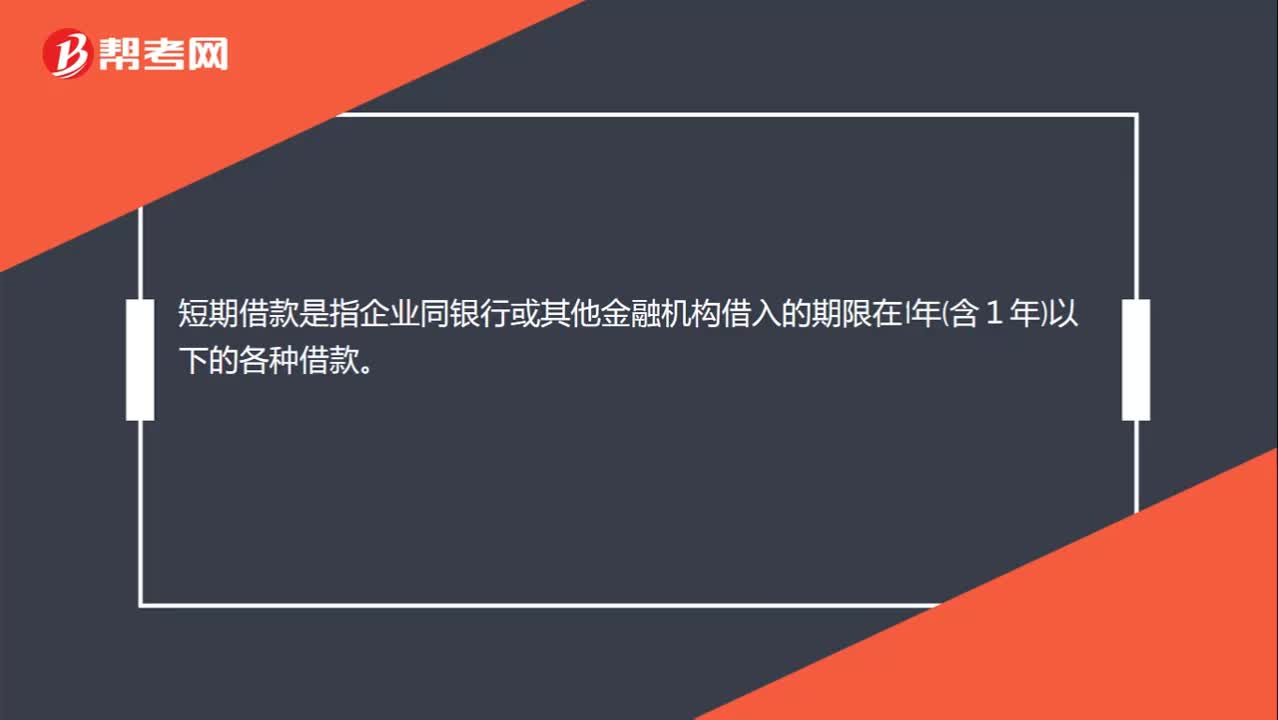

00:19短期借款是什么?:短期借款是指企业同银行或其他金融机构借入的期限在1年含1年以下的各种借款。

01:28

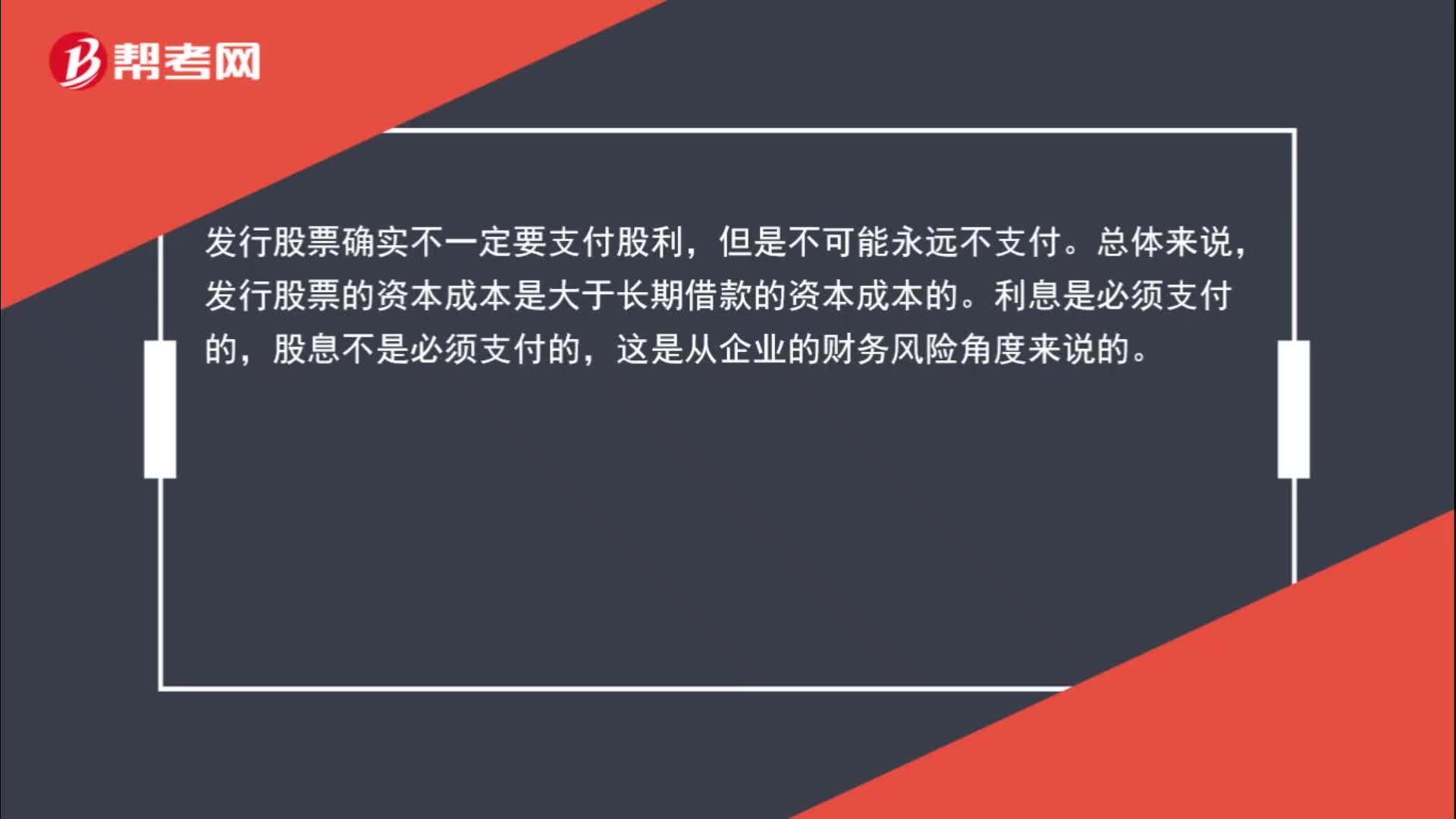

01:28为什么相对于发行股票,长期银行借款的资本成本低?:为什么相对于发行股票,长期银行借款的资本成本低?发行股票确实不一定要支付股利,发行股票的资本成本是大于长期借款的资本成本的。利息是必须支付的,股息不是必须支付的,这是从企业的财务风险角度来说的。而资本成本并不是取决于财务风险,而是取决于投资人的投资风险,正是因为股息是不固定的,而利息是固定要支付的,所以股权投资者的投资风险是大于债权人的投资风险的。

00:19

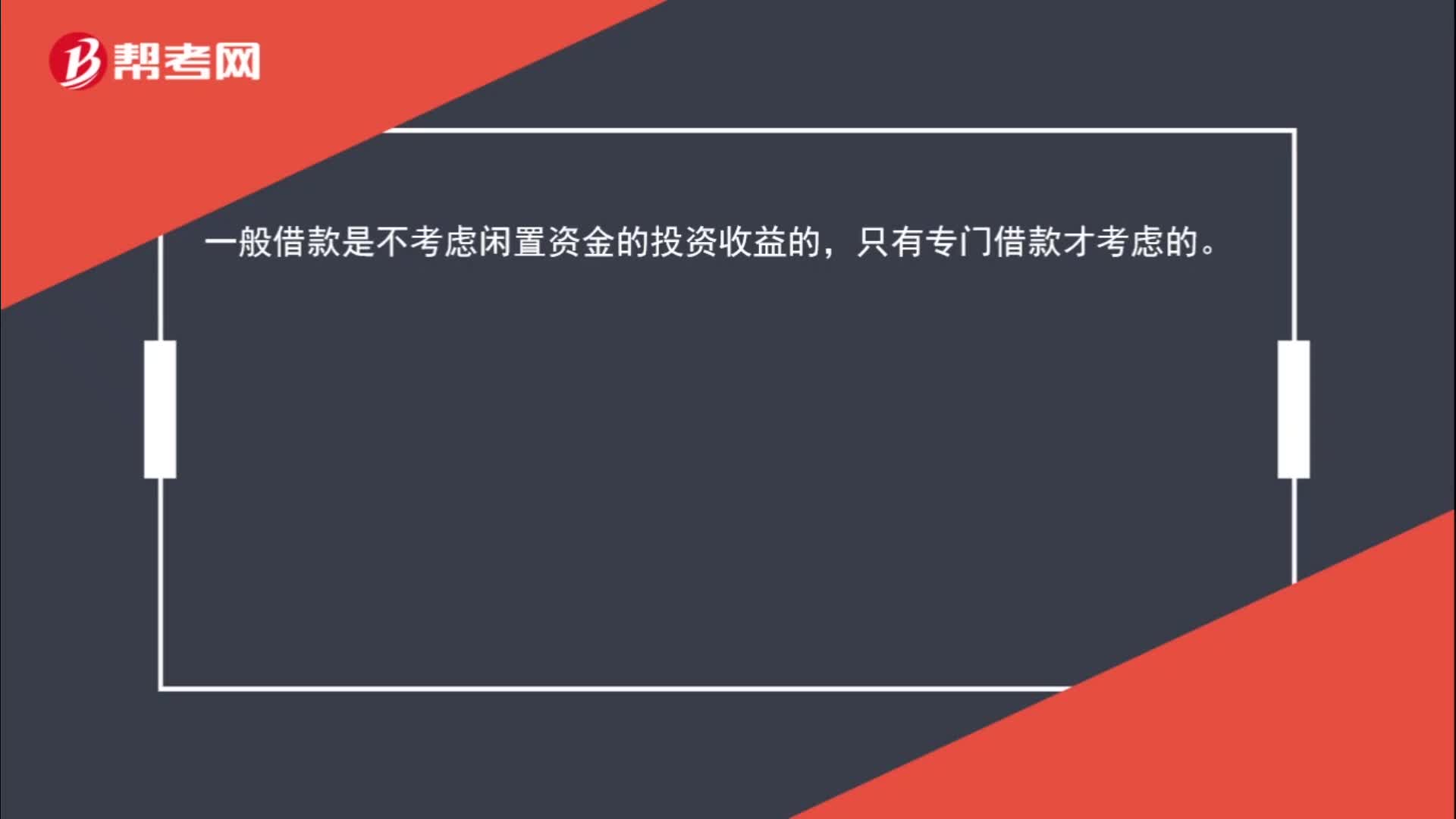

00:19一般借款是否考虑闲置资金收益?:一般借款是否考虑闲置资金收益?一般借款是不考虑闲置资金的投资收益的,只有专门借款才考虑的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日