下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

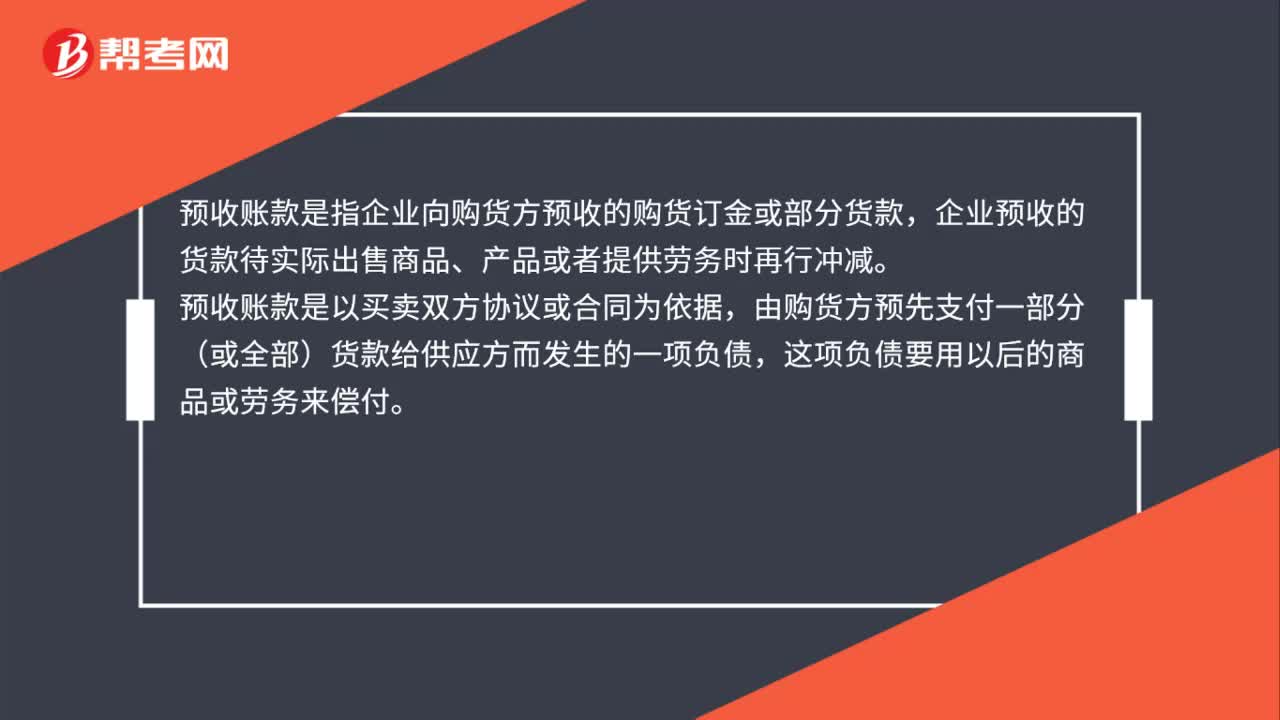

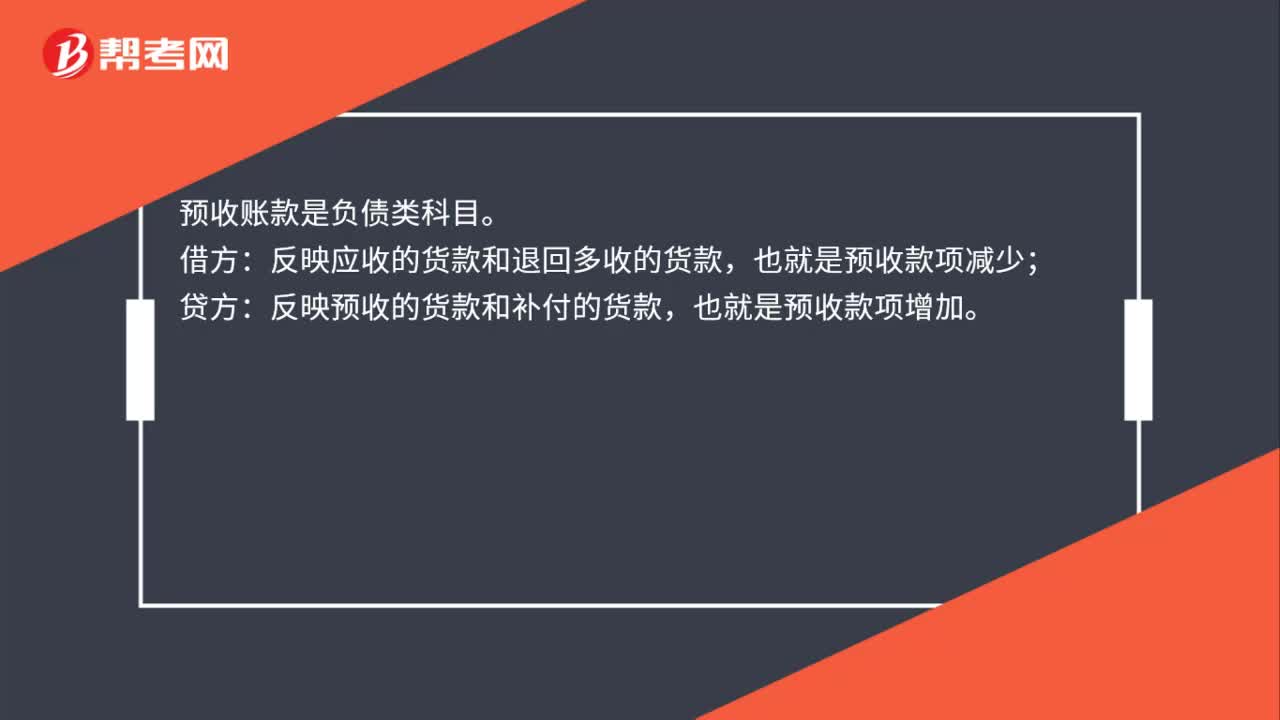

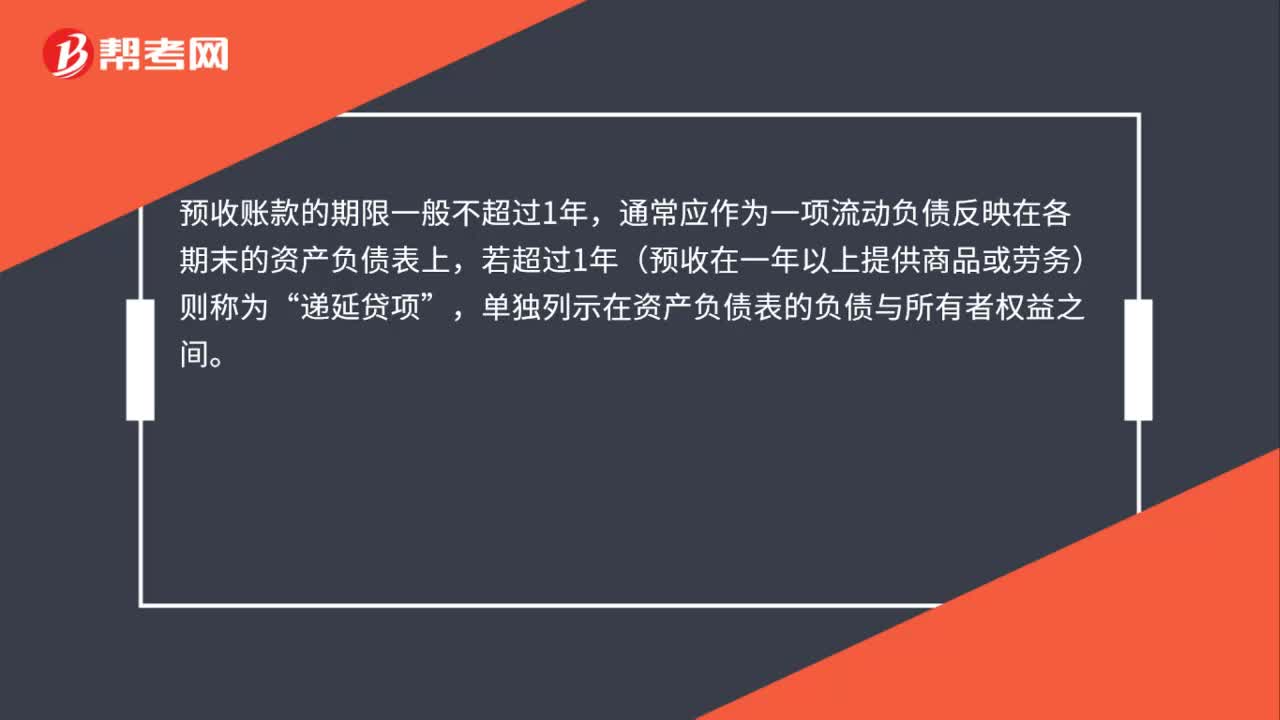

00:25预收账款的期限是多久?:预收账款的期限是多久?预收账款的期限一般不超过1年,通常应作为一项流动负债反映在各期末的资产负债表上,若超过1年(预收在一年以上提供商品或劳务)则称为“递延贷项”单独列示在资产负债表的负债与所有者权益之间。

00:25

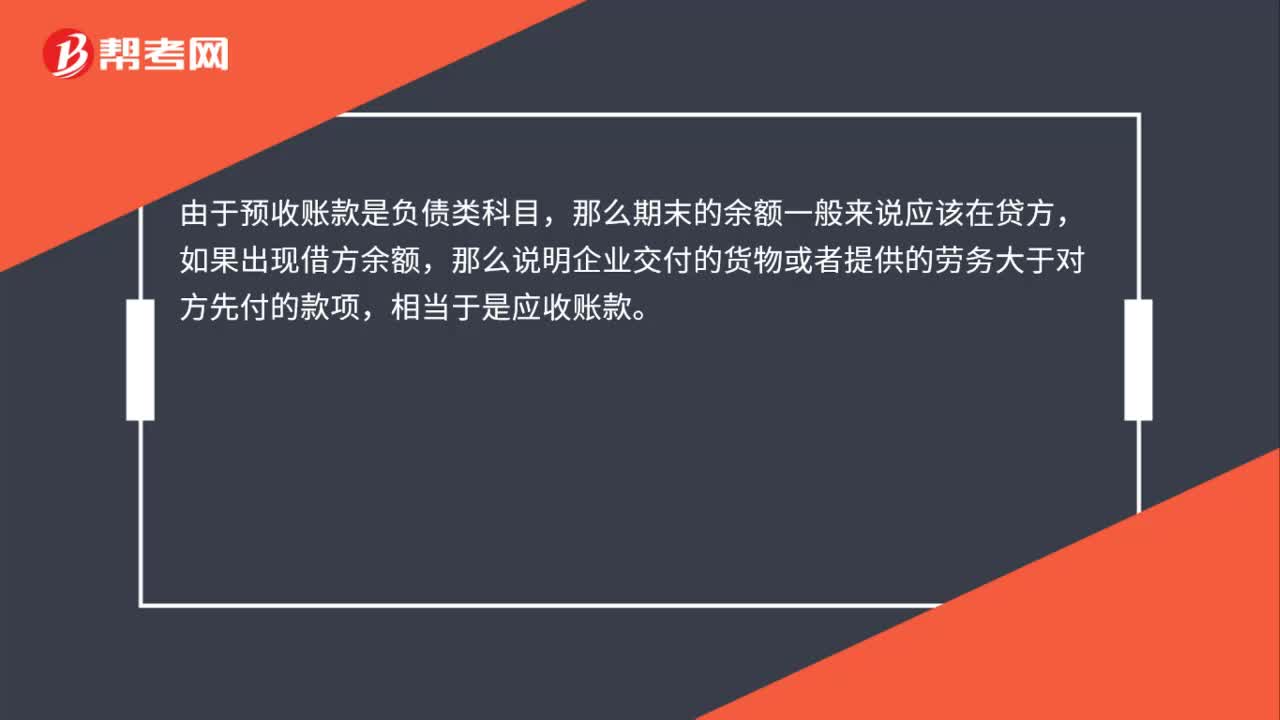

00:25应收款项是什么?:应收款项是什么?应收款项泛指企业拥有的将来获取现款、商品或劳动的权利。它是企业在日常生产经营过程中发生的各种债权,是企业重要的流动资产。

00:31

00:31收款凭证是什么?:收款凭证是什么?收款凭证是记录库存现金和银行存款收款的记账凭证,根据库存现金和银行存款收入业务,填制库存现金日记账、银行存款明细账和总类的依据,也是出纳人员收讫款项的依据。

01:04

01:04有没有详式报告书这个说法?比例要达到多少?:有没有详式报告书这个说法?比例要达到多少?详式权益变动报告书”的这个词语。2. 如果投资者拥有权益的股份达到或者超过一个上市公司已发行股份的5%,但未达到20%,同时,该投资者为该上市公司第一大股东或者实际控制人的,以及投资者拥有的股份迖到或者超过20%但未超过30%的,投资者应当编制详式权益变动报告书。

00:43

00:43长期应收款包括哪些?:长期应收款包括哪些?企业的长期应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务等产生的应收款项,以及经营租赁产生的应收款项等,通过“长期应收款”实质上构成对被投资单位净投资的长期权益,也通过本科目核算。本科目可按债务人进行明细核算。本科目的期末借方余额,反映企业尚未收回的长期应收款。

00:51

00:51什么时候用内部交易损益x已售出比例和内部交易损益x未售出比例?:什么时候用内部交易损益x已售出比例和内部交易损益x未售出比例?评估增值乘已售出比例,内部交易损益乘未售出比例。评估增值是投资时点被投资单位的存货公允价值大于账面价值,所以在计算利润对已售出的部分少结转了成本,内部交易损益是投资以后发生的内部交易,未售出的部分形成未实现内部交易损益,调整被投资方利润时要减去。

00:20

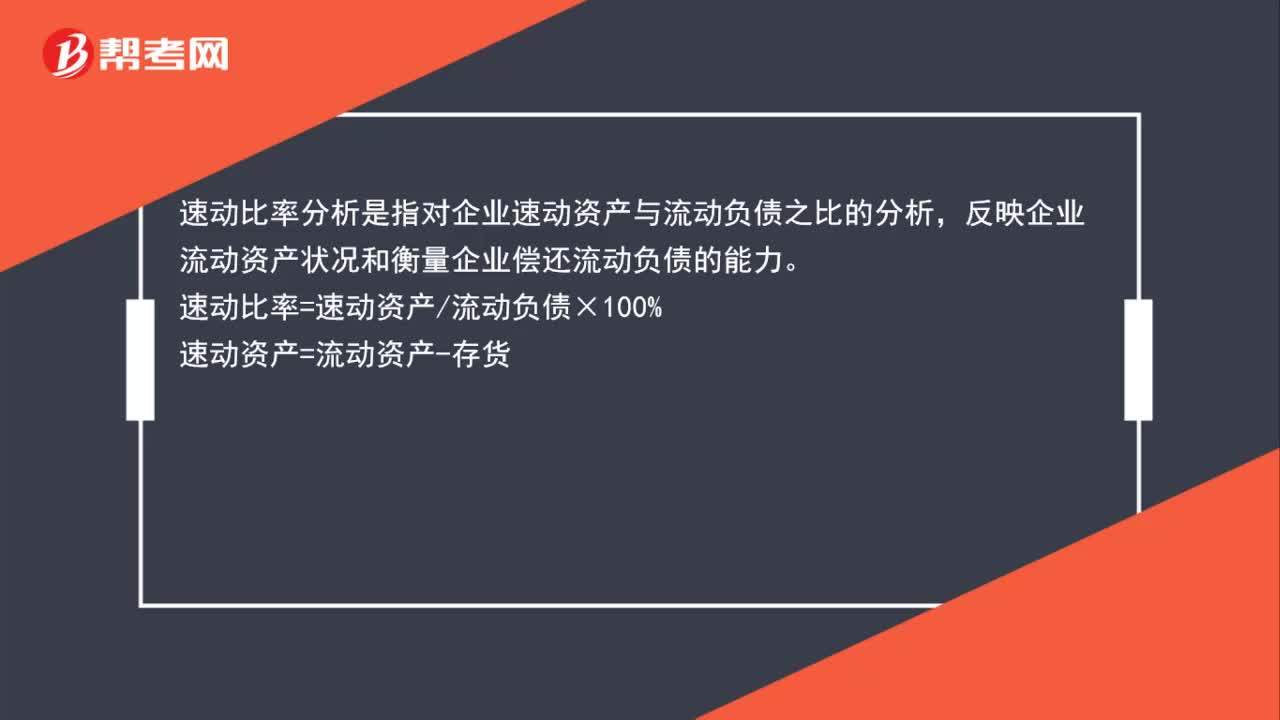

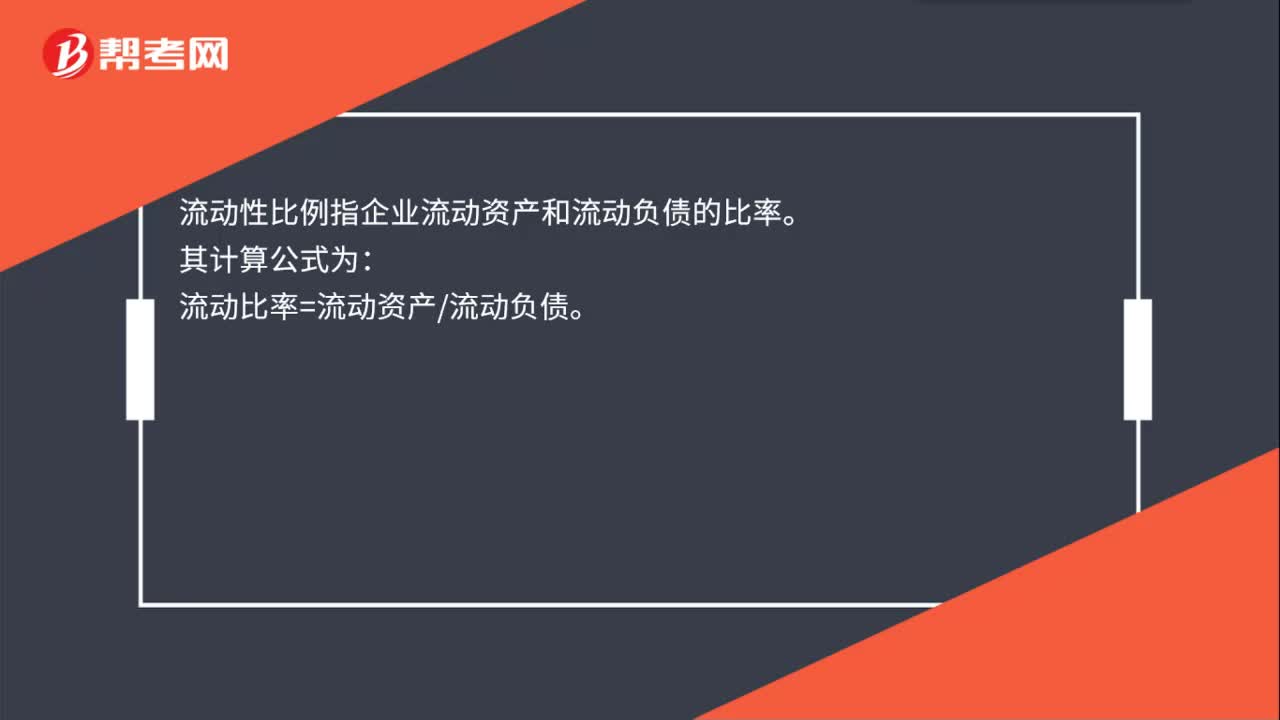

00:20流动性比例是什么?:流动性比例是什么?流动性比例指企业流动资产和流动负债的比率。其计算公式为:流动比率=流动资产流动负债。

00:17

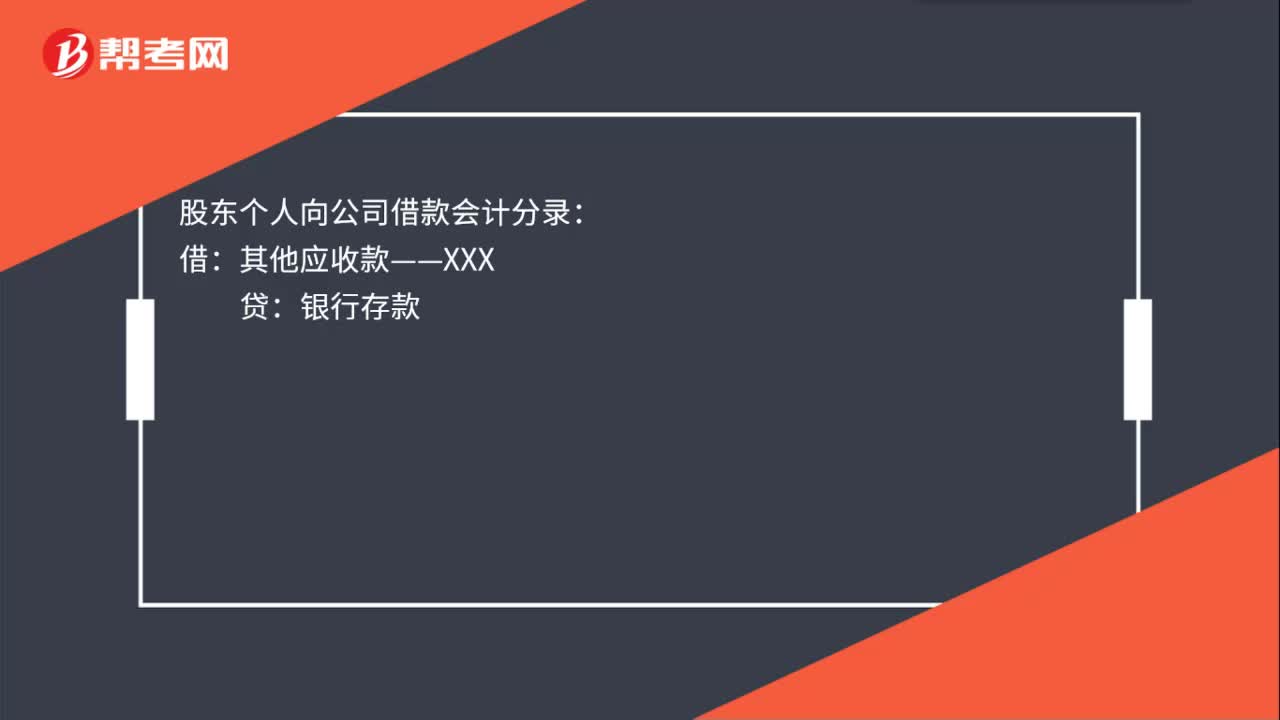

00:17股东个人向公司借款会计分录是什么?:股东个人向公司借款会计分录:借:其他应收款——XXX:贷银行存款

00:19

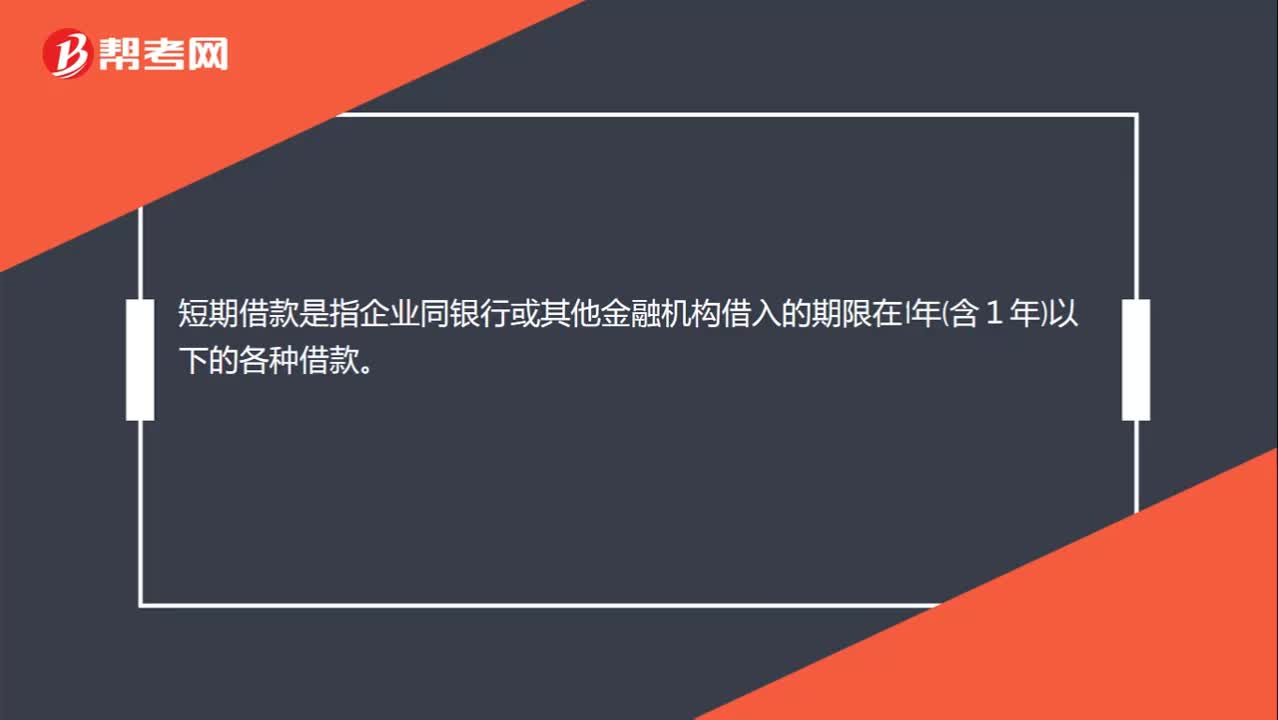

00:19短期借款是什么?:短期借款是指企业同银行或其他金融机构借入的期限在1年含1年以下的各种借款。

01:28

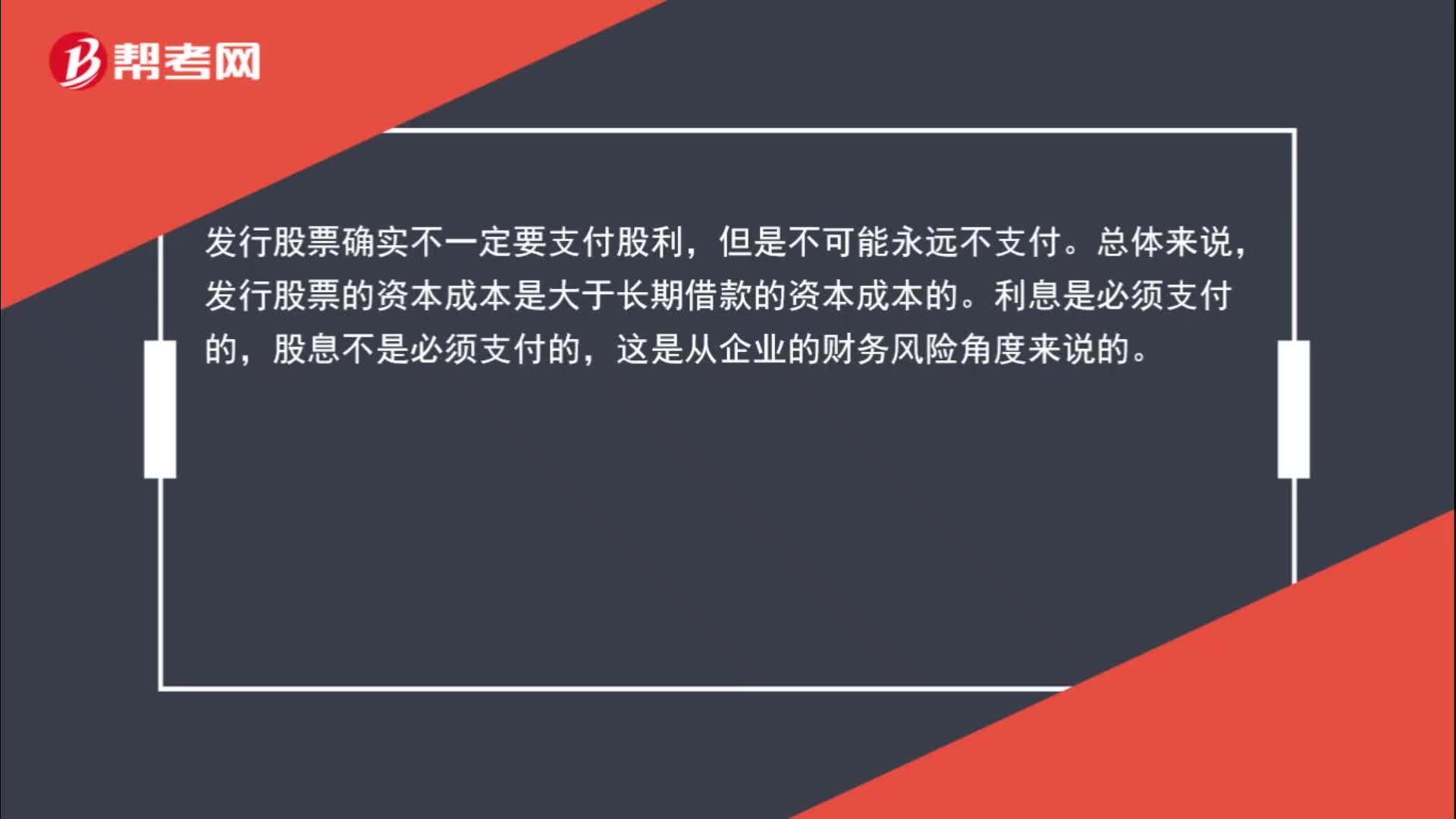

01:28为什么相对于发行股票,长期银行借款的资本成本低?:为什么相对于发行股票,长期银行借款的资本成本低?发行股票确实不一定要支付股利,发行股票的资本成本是大于长期借款的资本成本的。利息是必须支付的,股息不是必须支付的,这是从企业的财务风险角度来说的。而资本成本并不是取决于财务风险,而是取决于投资人的投资风险,正是因为股息是不固定的,而利息是固定要支付的,所以股权投资者的投资风险是大于债权人的投资风险的。

00:39

00:39无税MM理论下,债务比例对股权成本的影响?:无税MM理论下,债务比例对股权成本的影响?负债比重上升,财务风险变大,股东投资面临的风险上升,所以要求的报酬率就会上升,相应的权益资本成本上升。这个在有税和无税的MM理论下均成立。

00:19

00:19一般借款是否考虑闲置资金收益?:一般借款是否考虑闲置资金收益?一般借款是不考虑闲置资金的投资收益的,只有专门借款才考虑的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日