下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

00:22

00:22取得索取销售款的凭据是什么?:取得索取销售款的凭据是什么?指能证明交易实现的证明,如对方的入库验收单、货款结算单等。意思就是将货物已交到对方,所有权已转移的的凭据。

00:37

00:37资产处置收益是什么?:资产处置收益是什么?资产处置收益是核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

00:43

00:43长期应收款包括哪些?:长期应收款包括哪些?企业的长期应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务等产生的应收款项,以及经营租赁产生的应收款项等,通过“长期应收款”实质上构成对被投资单位净投资的长期权益,也通过本科目核算。本科目可按债务人进行明细核算。本科目的期末借方余额,反映企业尚未收回的长期应收款。

01:08

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

00:22

00:22进项票认证期限是什么?:进项票认证期限是什么?进项票认证期限是增值税进项发票可以到税务机关进行认证的天数,一般是90天,超过该期限没有到税务机关认证是不能抵扣销项税的。

00:33

00:33简易征收是什么?:简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

00:20

00:20代收代缴是什么?:代收代缴是什么?代收代缴指由国家税法规定的代收代缴义务人,依法代收代缴纳税人应纳税款的一种征收方法。

00:37

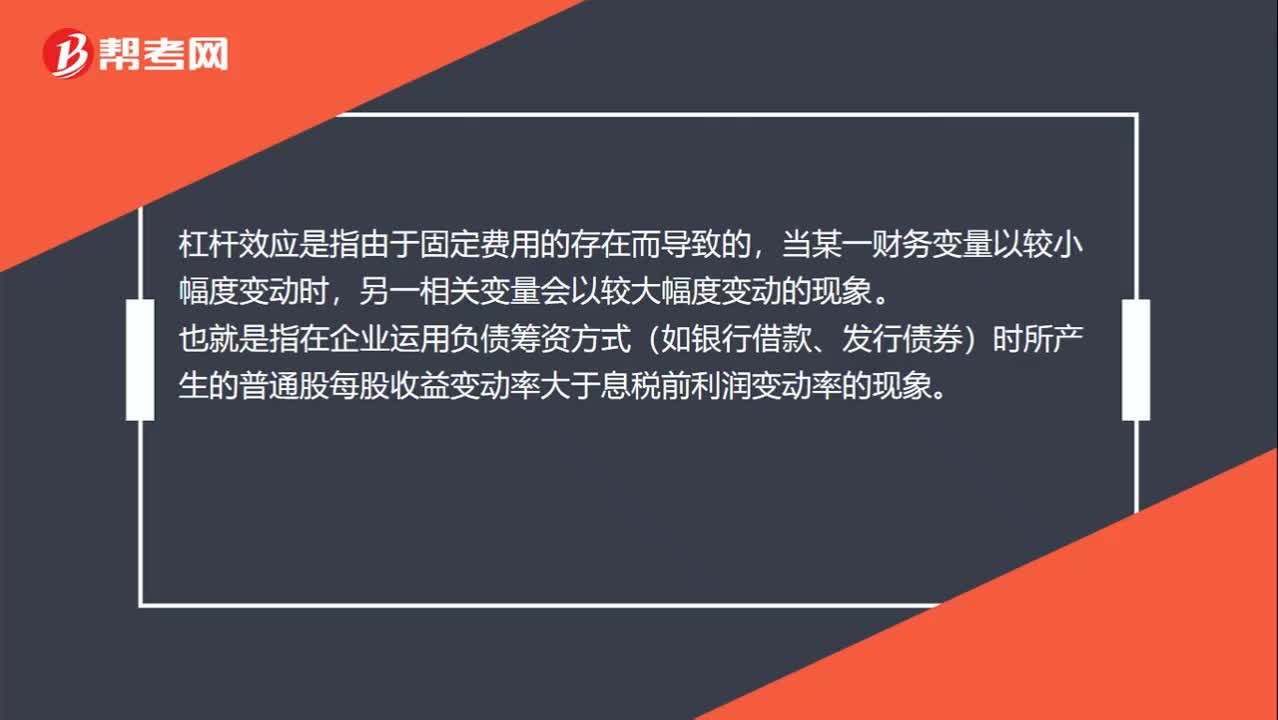

00:37杠杆效应是什么?:杠杆效应是什么?杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。

00:19

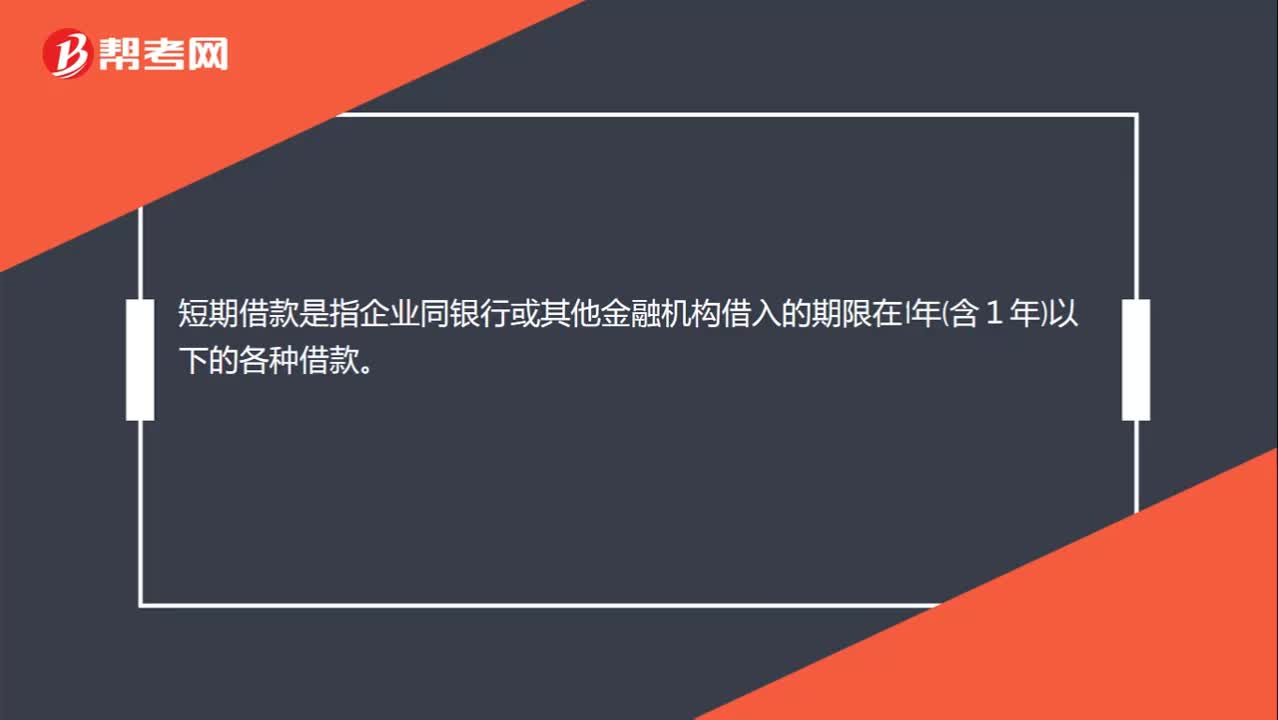

00:19短期借款是什么?:短期借款是指企业同银行或其他金融机构借入的期限在1年含1年以下的各种借款。

02:58

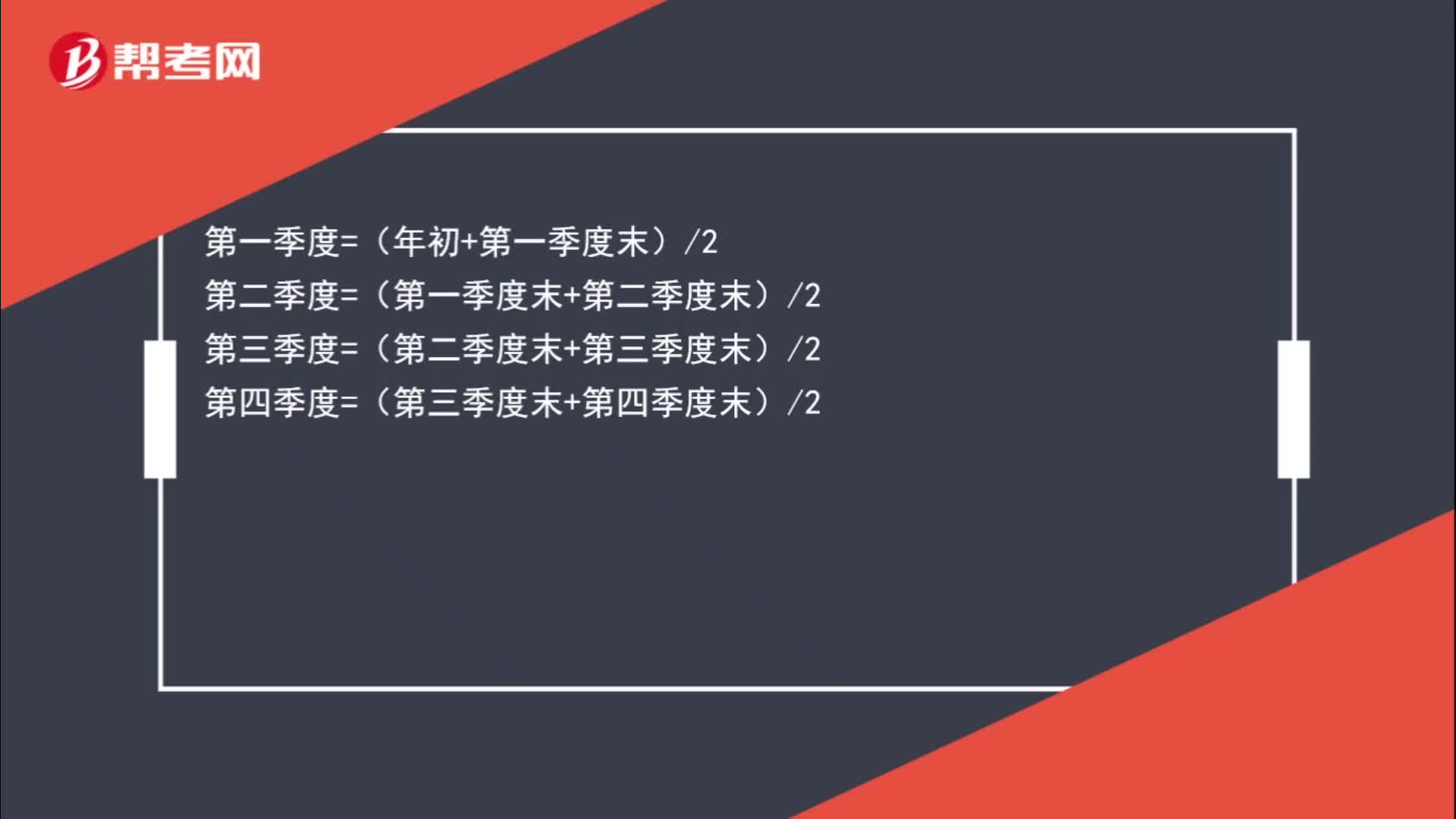

02:58应收账款平均余额的计算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余额=四个季度的平均数=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余额=年初余额8+第一季度末余额4+第二季度末余额4+第三季度末余额4+年末余额8

00:19

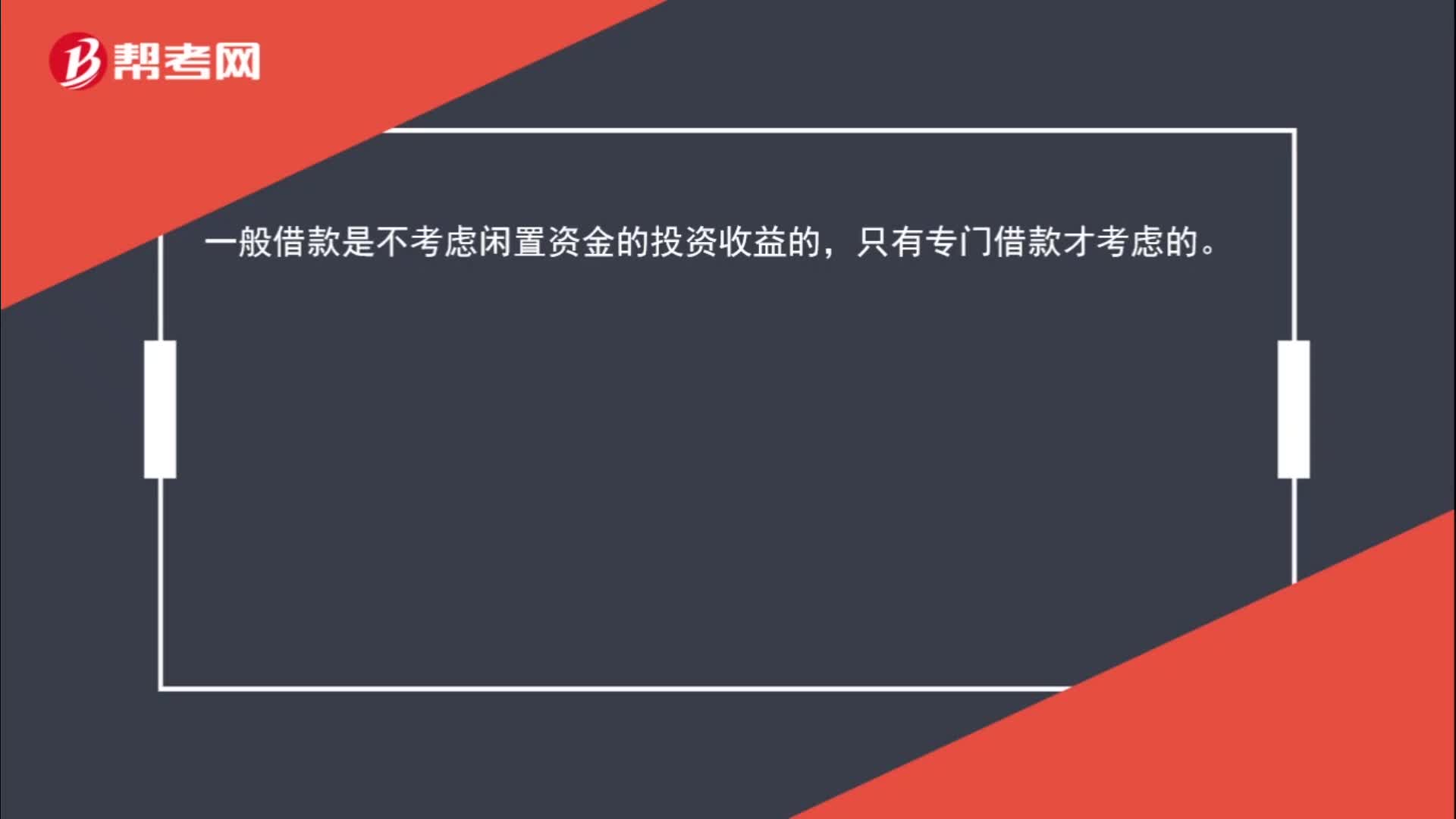

00:19一般借款是否考虑闲置资金收益?:一般借款是否考虑闲置资金收益?一般借款是不考虑闲置资金的投资收益的,只有专门借款才考虑的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日