下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

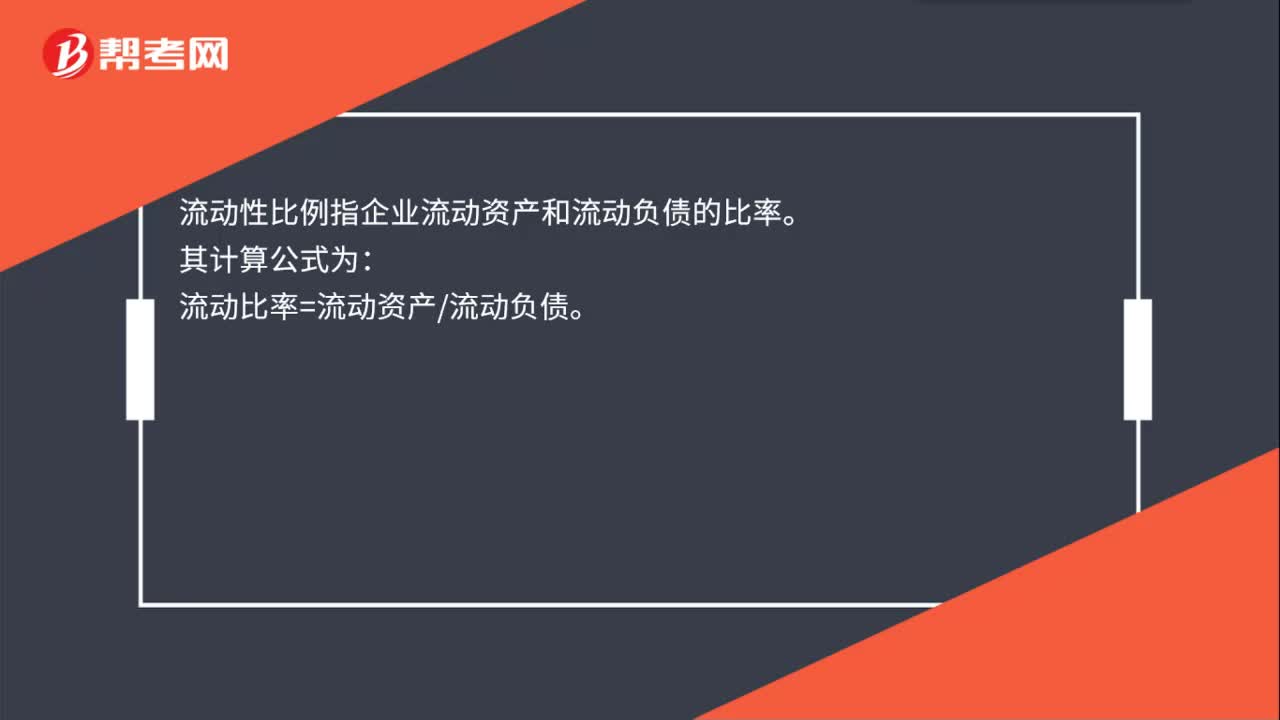

00:20流动性比例是什么?:流动性比例是什么?流动性比例指企业流动资产和流动负债的比率。其计算公式为:流动比率=流动资产流动负债。

00:36

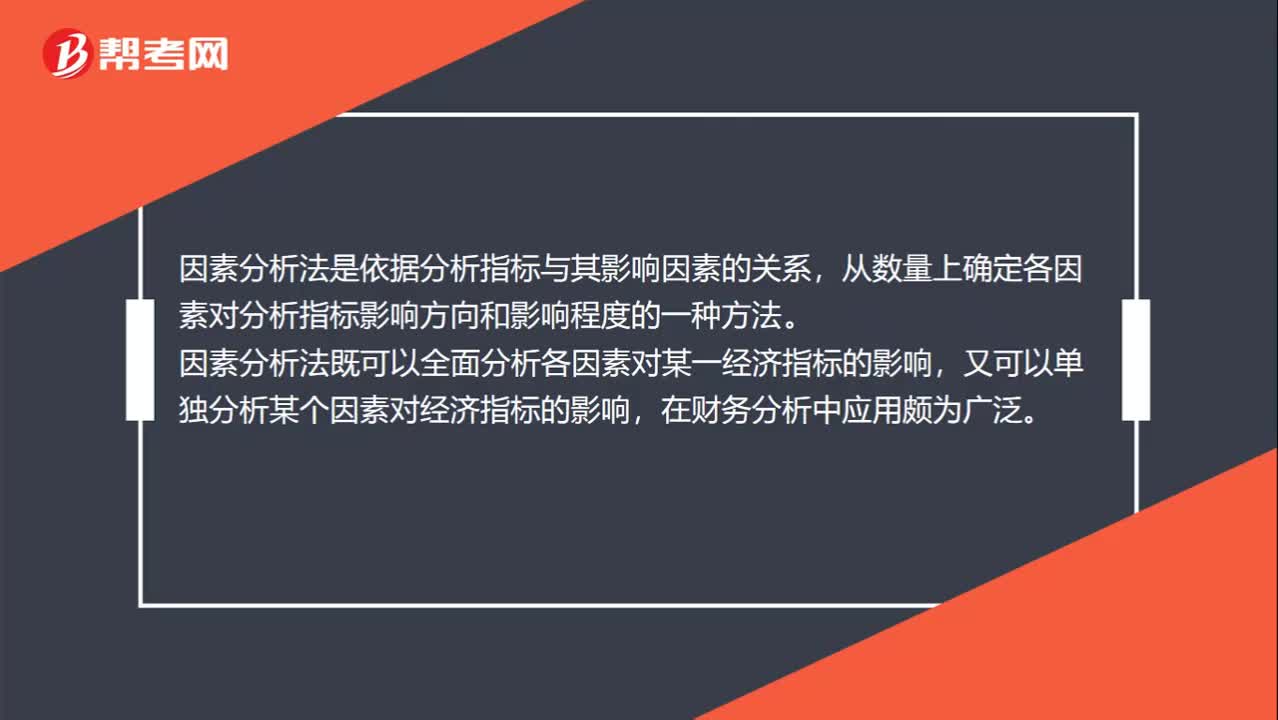

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

00:44

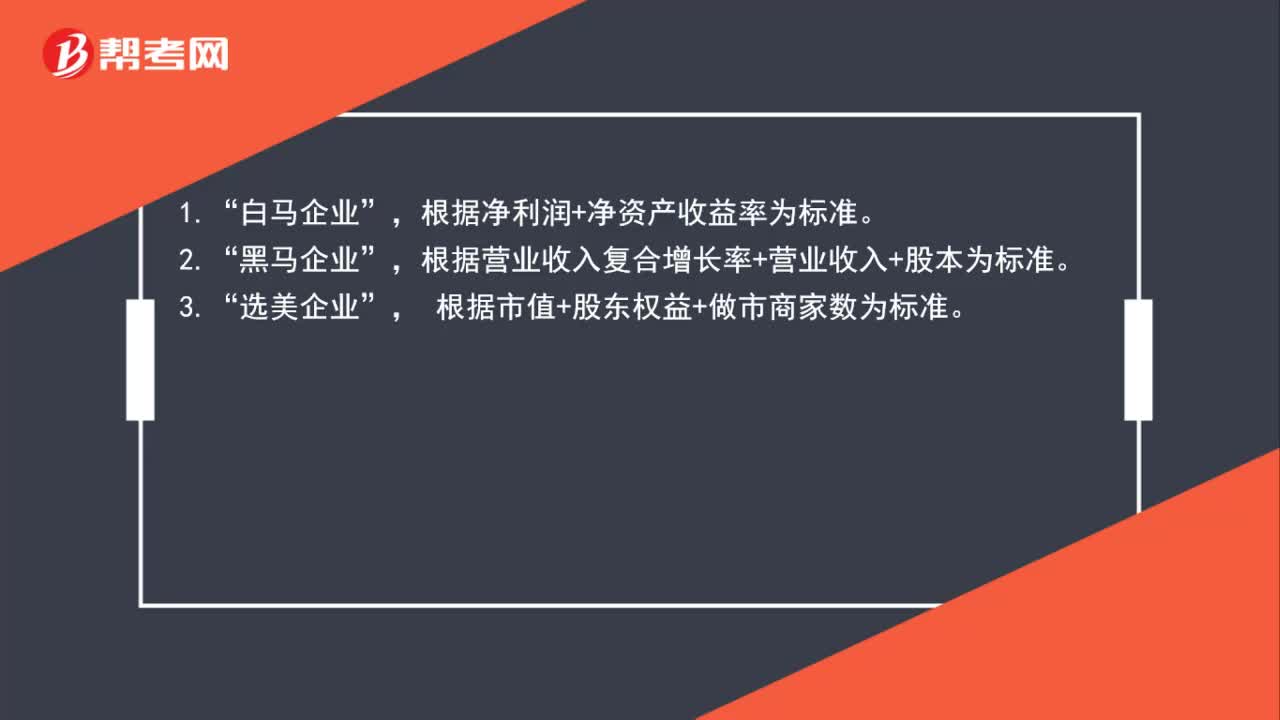

00:44新三板挂牌公司分层标准是什么?:新三板挂牌公司分层标准是什么?白马企业”根据净利润+净资产收益率为标准,黑马企业“根据营业收入复合增长率+营业收入+股本为标准”3.,选美企业。根据市值+股东权益+做市商家数为标准“

06:42

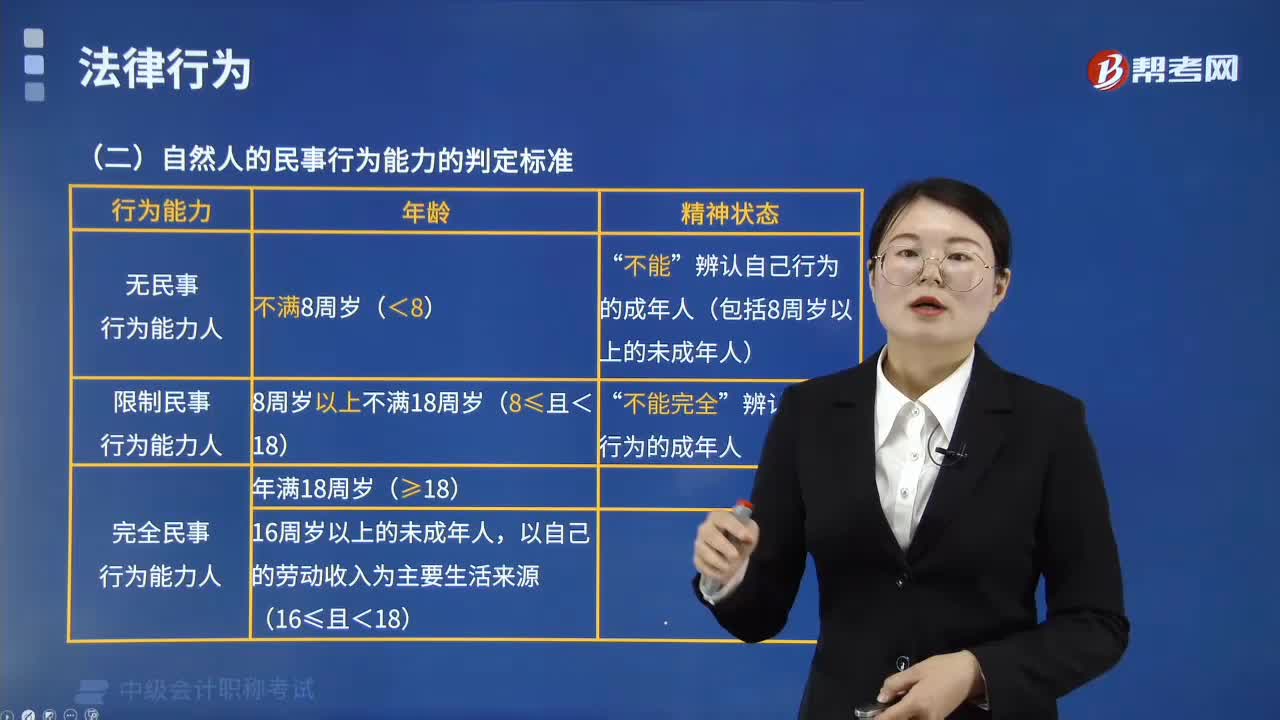

06:42自然人的民事行为能力是怎样划分的?标准是什么?:自然人的民事行为能力是怎样划分的?自然人的民事行为能力是自然人以自己的行为取得民事权利、承担民事义务的资格,即自然人依法独立进行民事活动的资格。我国《民法总则》将自然人的民事行为能力分为三大类:(2)不能辨认自己行为的成年人(包括8周岁以上的未成年人),无民事行为能力人不能独立进行民事活动。但无民事行为能力人和限制民事行为能力人接受奖励、赠与、报酬的行为有效:2.限制民事行为能力人;

00:47

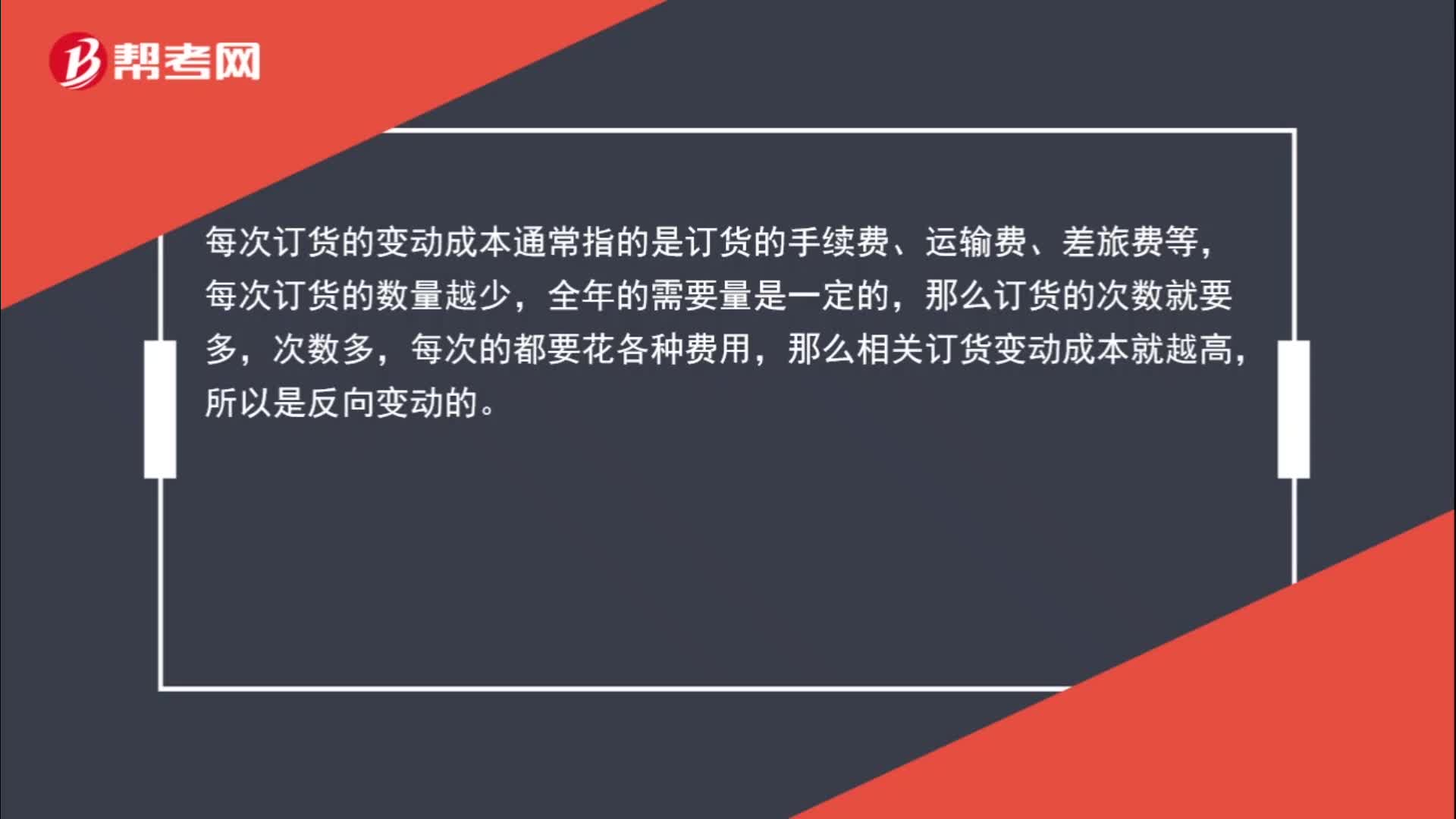

00:47为什么相关订货成本的高低与每次订货批量成反比?:为什么相关订货成本的高低与每次订货批量成反比?每次订货的变动成本通常指的是订货的手续费、运输费、差旅费等,每次订货的数量越少,全年的需要量是一定的,那么订货的次数就要多,次数多,每次的都要花各种费用,那么相关订货变动成本就越高,所以是反向变动的。

00:39

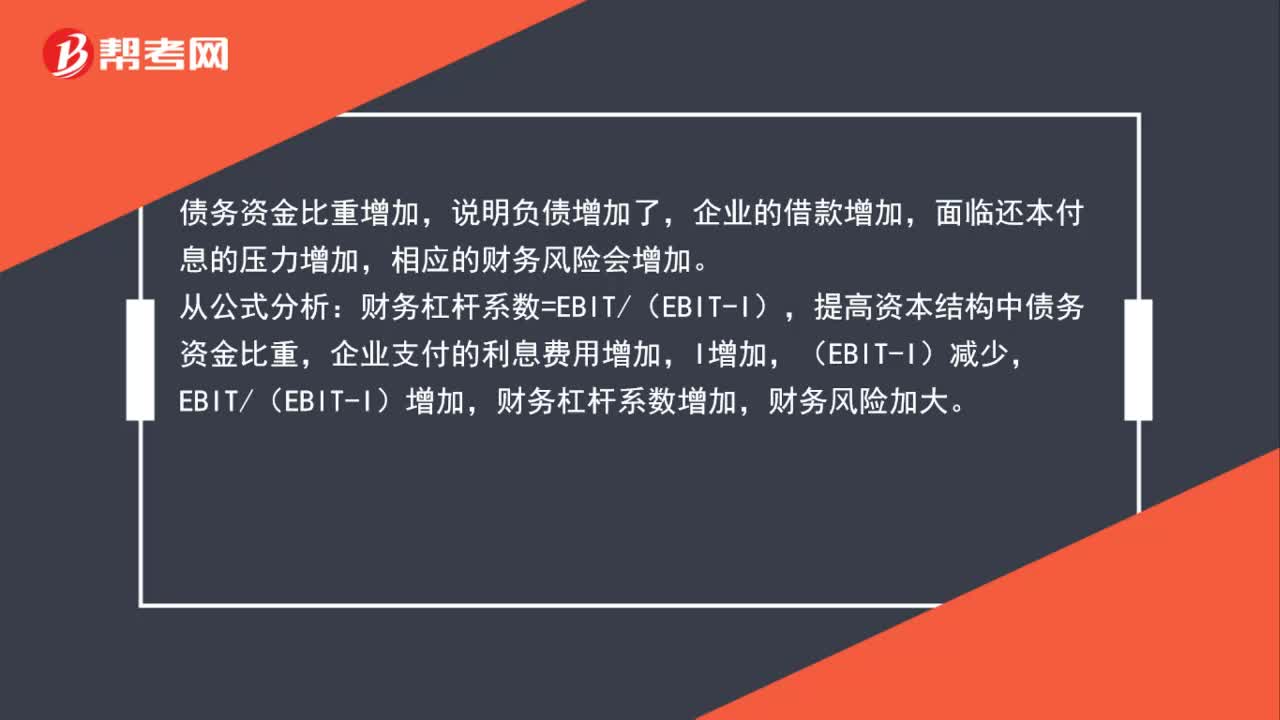

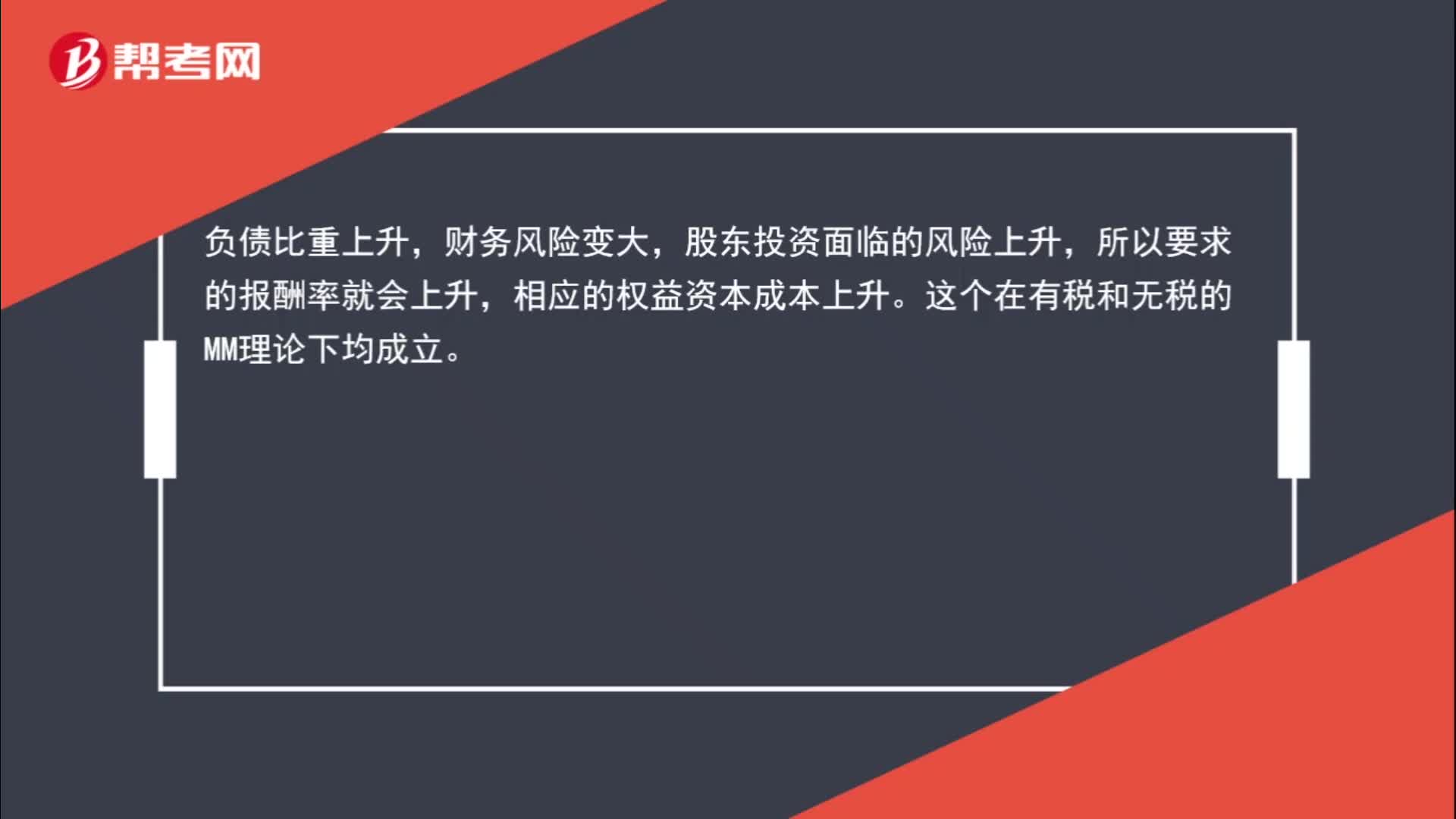

00:39无税MM理论下,债务比例对股权成本的影响?:无税MM理论下,债务比例对股权成本的影响?负债比重上升,财务风险变大,股东投资面临的风险上升,所以要求的报酬率就会上升,相应的权益资本成本上升。这个在有税和无税的MM理论下均成立。

12:25

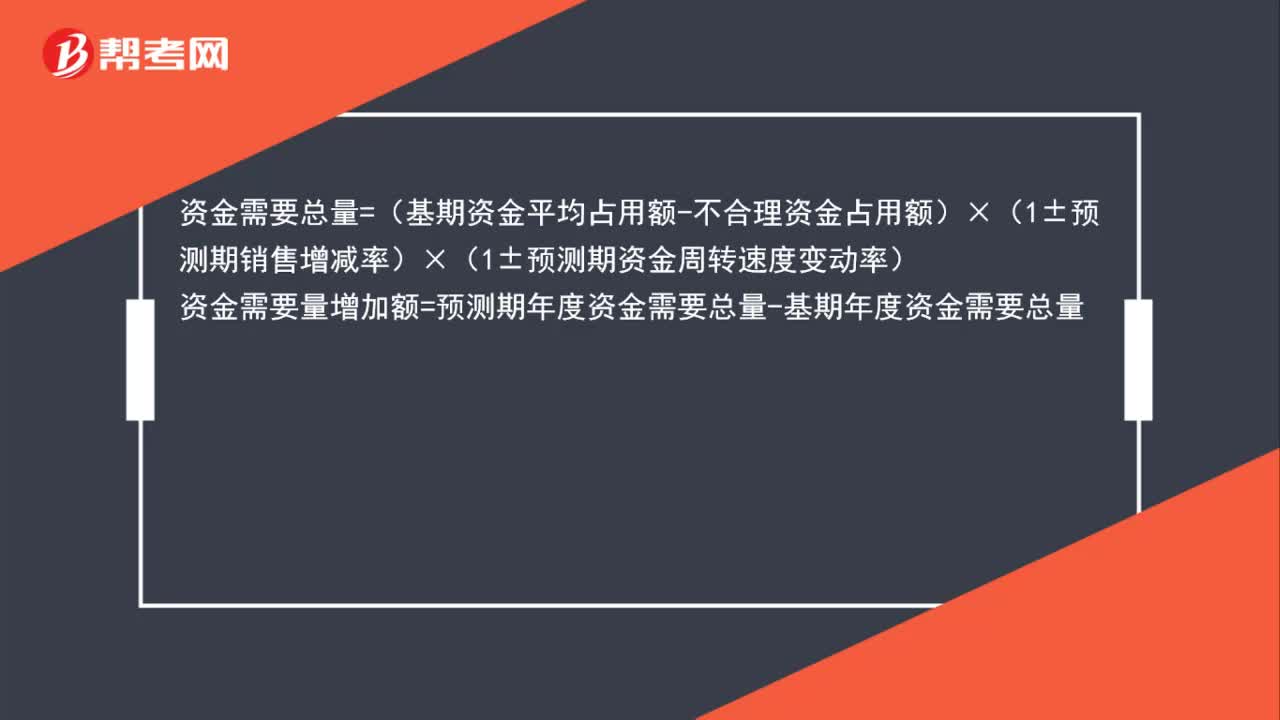

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

01:35

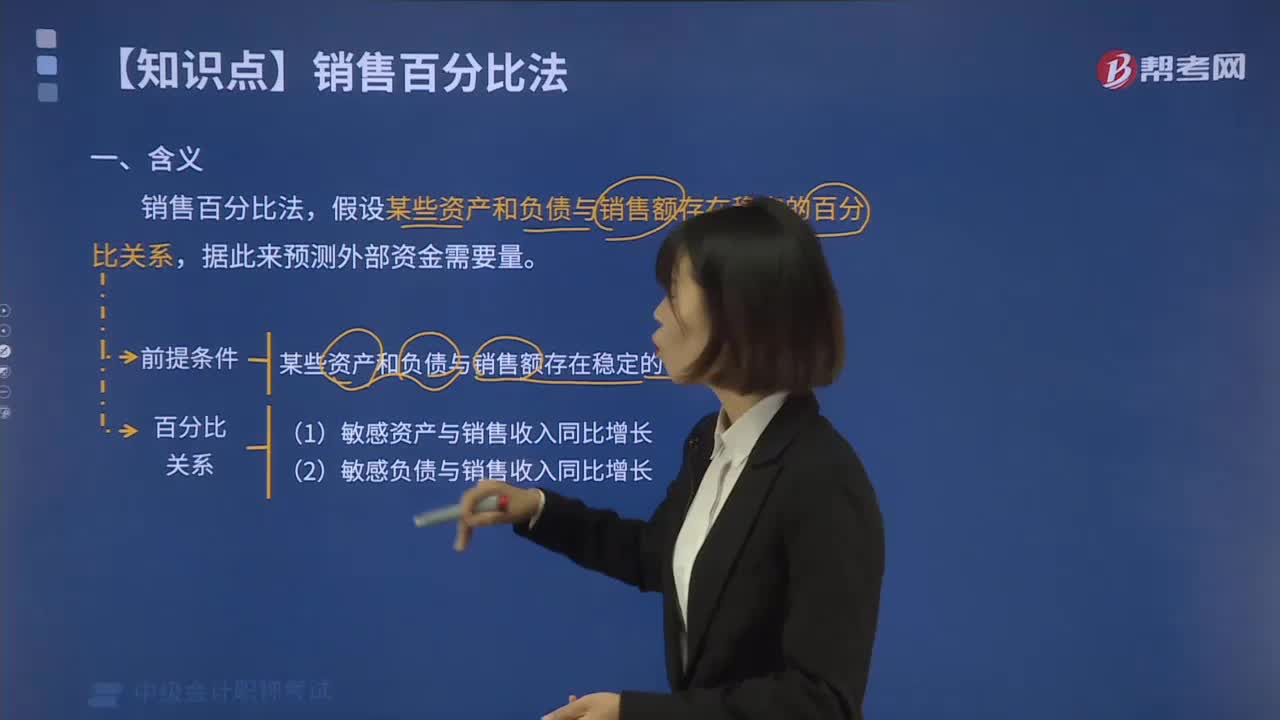

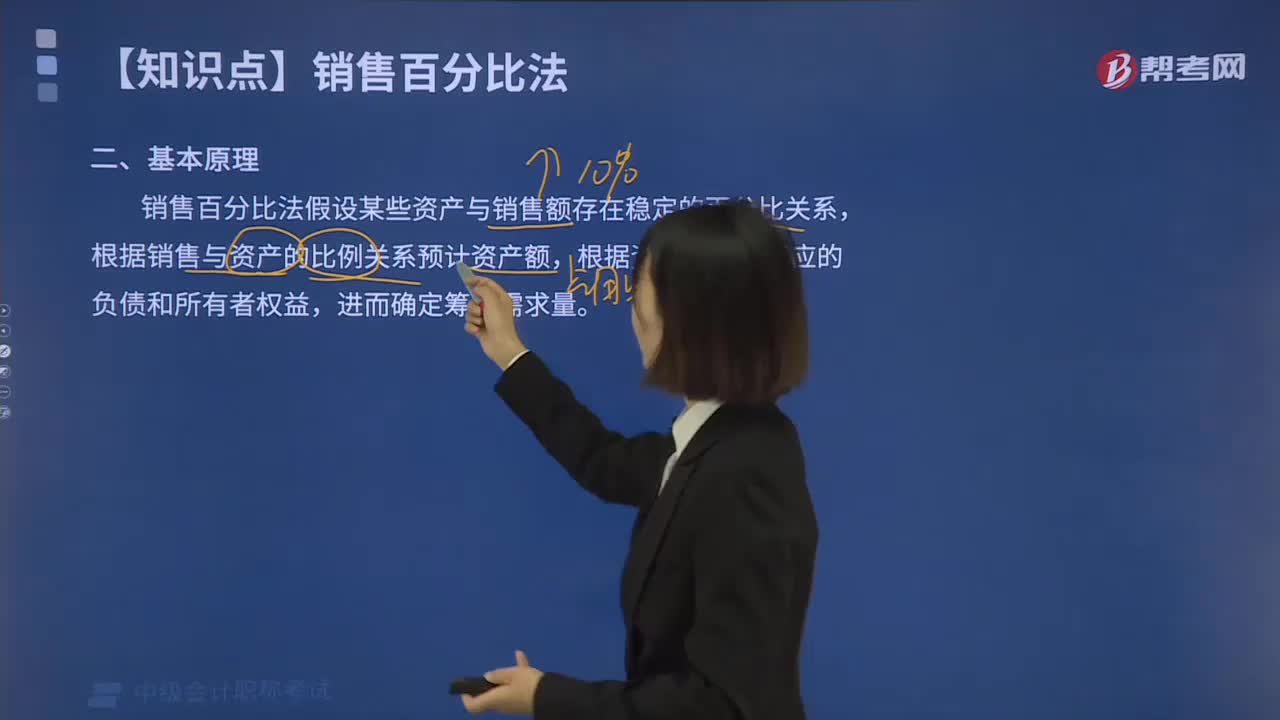

01:35带你解读什么叫做销售百分比法?:销售百分比法是假设某些资产和负债与销售额存在稳定的百分比关系,据此来预测外部资金需要量。为了取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额。

17:36

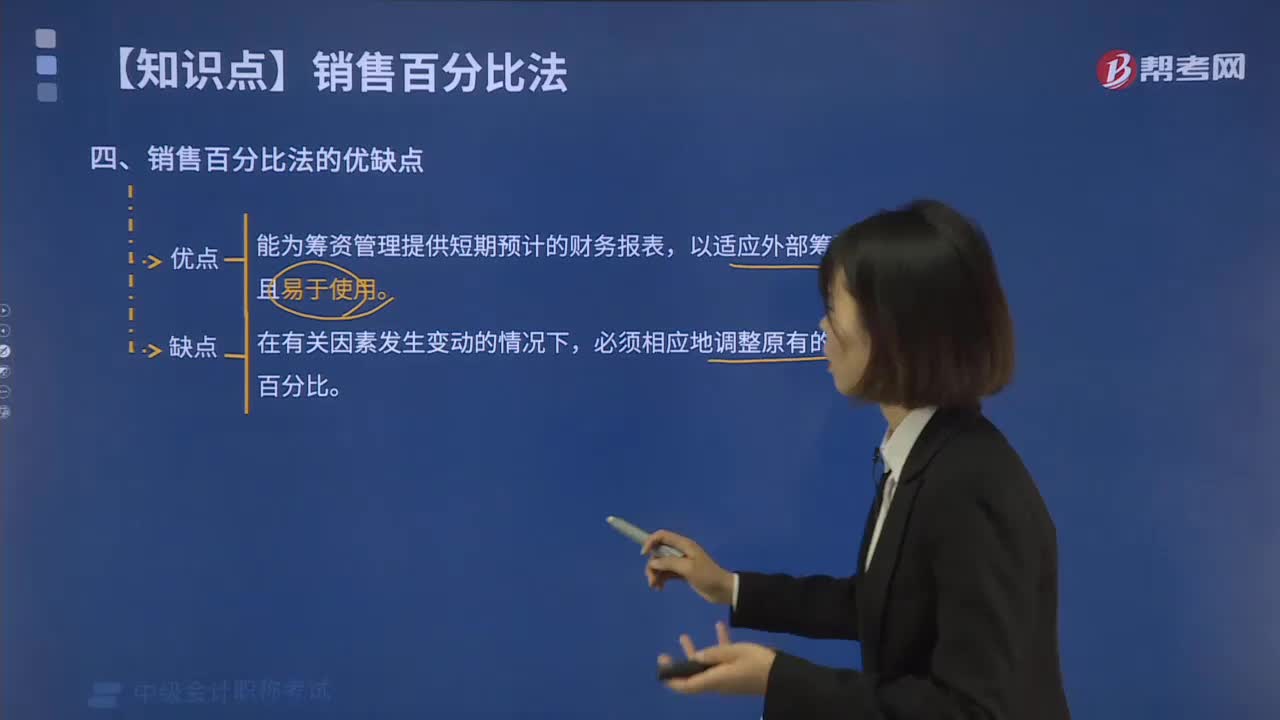

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

10:57

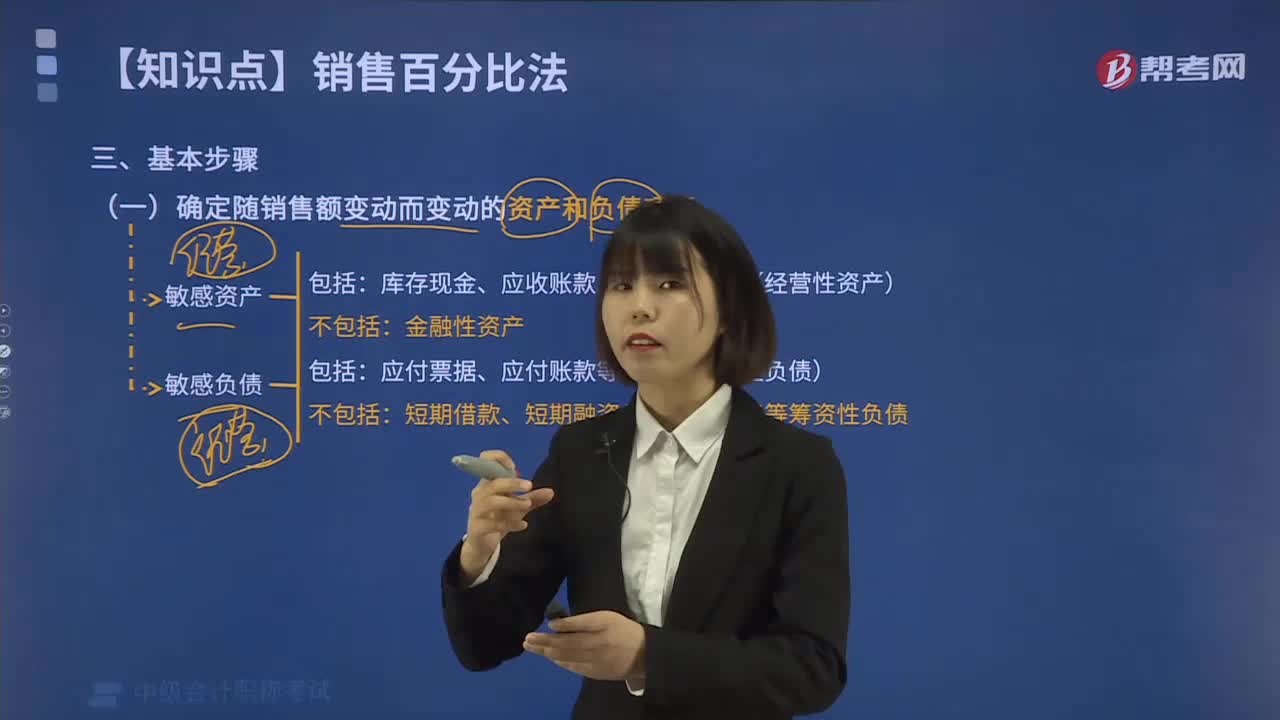

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

06:53

06:53销售百分比法的基本原理是什么?:是假设某些资产和负债与销售额存在稳定的百分比关系,根据这个假设预计外部资金需要量的方法。为取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,销售百分比法的假设条件有以下几个:凡是随销售变动而变动并呈现一定比例关系的项目,销售预测是销售百分比法应用的重要前提之一,才能比较准确地预测资金需要量。产品的销售受市场供求、同业竞争以及国家宏观经济政策等的影响。

03:54

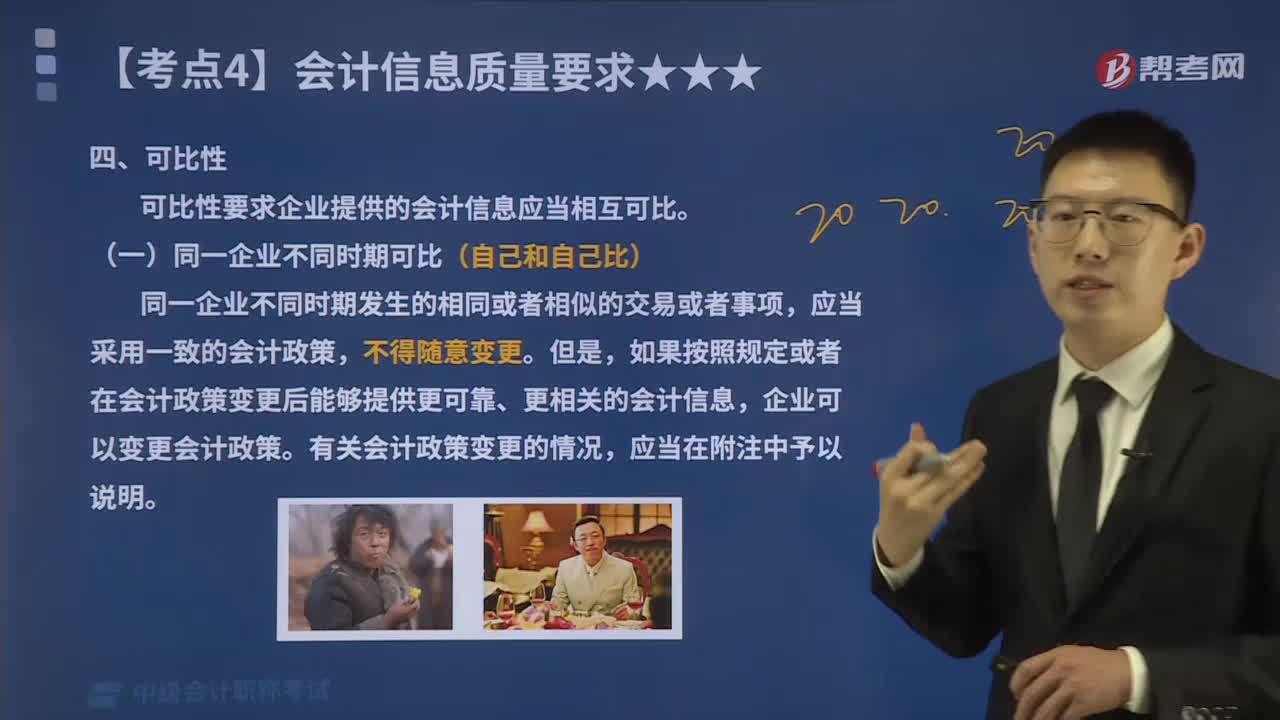

03:54会计信息质量要求中的可比性指的是什么?:可比性要求企业提供的会计信息应当相互可比。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。企业可以变更会计政策,有关会计政策变更的情况。(二)不同企业相同时期可比(和别人比),不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。确保会计信息口径一致、相互可比:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日