下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

中级会计中的财管往往是让中级备考人头疼的一科,因为他的公式多,杂,那么今天小编给大家带来的就是超全的财管重点公式。搞定财管公式就相当于搞定了财管,搞定了财管中级会计考试还用发愁吗,快收藏这篇干货吧!

第七章营运资金管理

目标现金余额的确定之成本模型

最佳现金持有量=min(管理成本+机会成本+短缺成本)

【提示】管理成本往往是固定的,机会成本随着现金持有量增加而增加,短缺成本随着现金持有量减少而增加,故核心就是找到机会成本和短缺成本之和最低的现金持有量。

存货模式

【提示】考虑了交易成本和机会成本。

随机模型

H(最高控制线)=3R-2L

回归线:

【提示】对于第二个公式,记住最高限到回归线的距离为回归线到最低限的距离的两倍即可,即H-R=2(R-L)。涉及到现金转换,只有达到或超出控制线才予以转换,转换后现金为回归线数值。第二个公式瞬间记忆即可,可考性很低。

现金收支日常管理

现金周转期=存货周转期+应收账款周转期-应付账款周转期

应收账款的成本=全年销售额/360×平均收现期×变动成本率×资本成本

【提示】在进行信用政策确定的时候,其他的成本不容易遗漏,但上述公式涉及到的成本容易忘记。如果是多次付款(如10天有40%付款,30天有60%付款),建议计算平均收现期统一带入公式计算(平均收现期用加权平均法)。如果涉及到现金折扣,其现金折扣成本不要落下。

存货管理

保险储备的再订货点=预计交货期内的需求+保险储备=交货时间×平均日需求量+保险储备

【提示】保险储备的确定有以下几步:

1.确定交货期(一般会涉及到加权);

2.确定交货期的存货耗用量(每日耗用×交货期);

3.区别不同情况下的保险储备(从保险储备为0开始,然后逐一增加每天的耗用量);

4.计算成本,涉及到保险储备的储存成本和缺货成本(缺货成本的计算需要特别注意,缺货成本=平均缺货量×单位缺货成本×订货次数)

流动负债管理

补偿性余额实际利率=名义利率/(1-补偿性余额比例)

贴现法实际利率=名义利率/(1-名义利率)

放弃现金折扣的信用成本率=折扣率/(1-折扣率)×360/(付款期-折扣期)

【提示】上述第三个公式,分母“付款期-折扣期”中,如果题目没有告诉具体的付款期,那么放弃现金折扣的客户可以认为是在信用期付款;如果实际付款期不等于信用期,应该用实际付款期计算。比如信用期为30天,实际付款期是50天,此时公式中的信用期应该用50而不是30。

第八章成本管理

量本利分析

单位边际贡献=单价-单位变动成本=单价×边际贡献率

边际贡献率=边际贡献总额/销售收入=单位边际贡献/单价

【提示】上述核心的公式必须记住,后面的公式可以由此推导得出。如计算保本点,令利润=0即可;如计算特定的利润,把等式左面用特定的数值替代即可。

利润敏感性分析

敏感系数=利润变动百分比/因素变动百分比

【提示】注意是变动率之比,而不是变动额之比。另,分析指标在分子,影响因素在分母;用敏感系数的绝对值判断敏感性,绝对值越大越敏感,反之亦然。

成本差异计算

变动成本差异分析:

价格差异=(实际单价-标准单价)×实际用量;

用量差异=(实际用量-标准用量)×标准单价。

【提示】

1.上述差异分析均针对实际产量;

2.括号外面记住“价标量实”,即价格用标准,用量用实际;

3.不同的费用差异有不同的名称:价差和量差分别为,直接材料为价格差异和用量差异,直接人工为工资率差异和效率差异,变动制造费用为耗费差异和效率差异。

固定制造费用差异分析:

【提示】(1)-(2)=耗费差异;(2)-(3)=产量差异;(3)-(4)=效率差异;(2)-(4)=能量差异。

成本中心

预算成本节约额=实际产量预算责任成本(实际产量下的预算成本)-实际责任成本

预算成本节约率=预算成本节约额/实际产量预算责任成本×100%

利润中心

边际贡献=销售收入总额-变动成本总额

可控边际贡献(也称部门经理边际贡献)=边际贡献-该中心负责人可控固定成本

部门边际贡献(又称部门毛利)=可控边际贡献-该中心负责人不可控固定成本

【备注】可控边际贡献考核部门经理,部门边际贡献考核利润中心。

投资中心

投资报酬率=息税前利润/平均经营资产

平均经营资产=(期初经营资产+期末经营资产)/2

剩余收益=息税前利润-(经营资产×最低投资报酬率)

第九章收入与分配管理

销售预测分析中的趋势预测分析

算术平均法:销售量预测值=(Σ第i期的实际销售量)/期数

加权平均法:销售量预测值=Σ(第i期的权数×第i期的实际销售量)

以成本为基础的产品定价方法

成本利润率定价:

成本利润率=预测利润总额/预测成本总额

单位产品价格=单位成本×(1+成本利润率)/(1-适用税率)

销售利润率定价:

销售利润率=预测利润总额/预测销售总额单位产品价格=单位成本/(1-销售利润率-适用税率)

保本点定价法:

单位产品价格=(单位固定成本+单位变动成本)/(1-适用税率)

=单位完全成本/(1-适用税率)

目标利润法:

单位产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]=(单位目标利润+单位完全成本)/(1-适用税率)

变动成本定价法(特殊情况下的定价方法):

单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)

【备注】以上的几个公式可以由量本利基本模型的核心公式推导得出,即利润=销售收入-成本。比如销售利润率定价法,假设单价为A,那么应该有:A×销售利润率=A-A×适用的税率-单位成本;推导得出上述公式。

小伙伴们~这些公式都记好了么?备考之路很辛苦,帮考小编会一直伴你身边,为你加油打气,并实时搜集中级会计的考试干货,为大家的备考路添砖加瓦。加油吧,考生们!!!

18

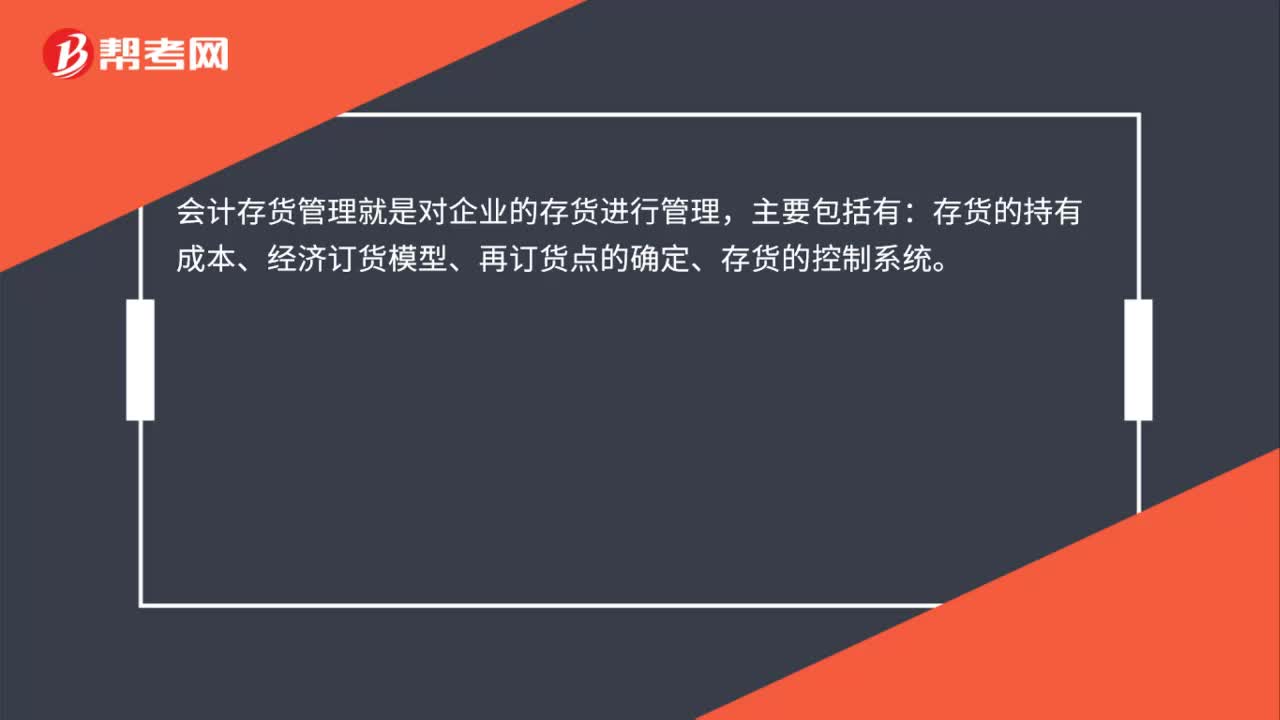

18会计存货管理是什么?:会计存货管理是什么?会计存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。

45

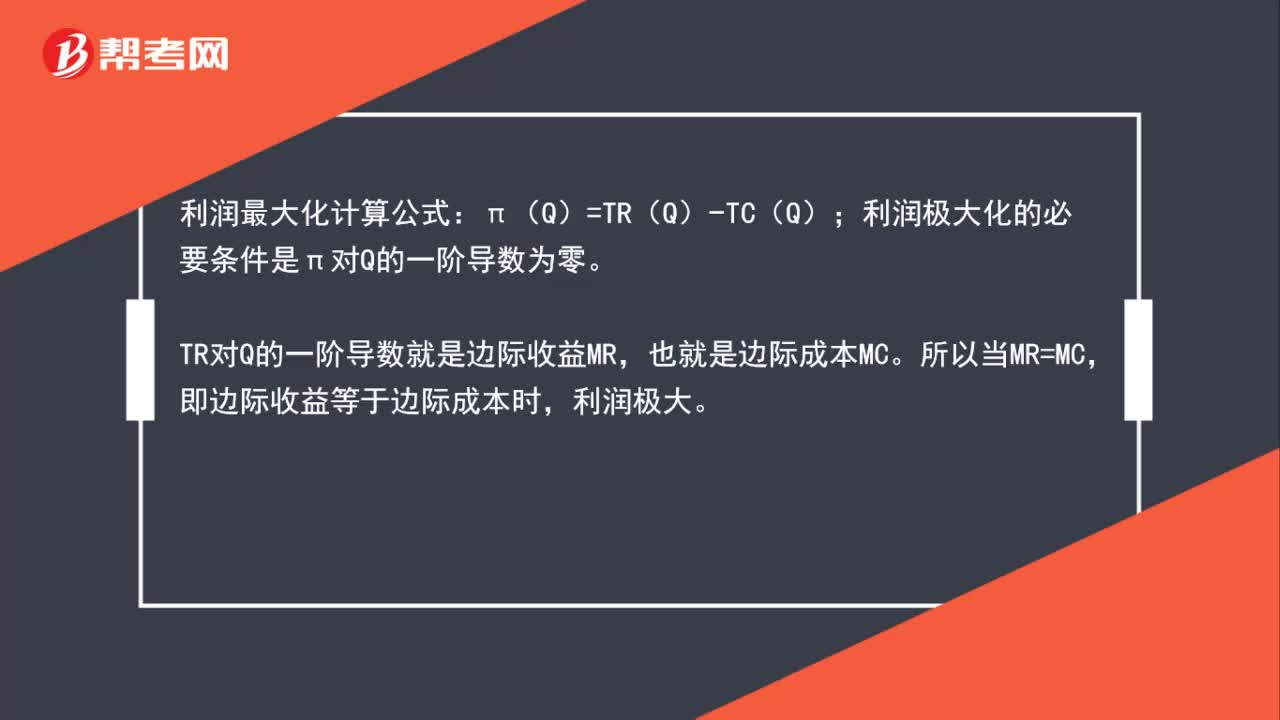

45利润最大化计算公式是什么?:利润最大化计算公式:π(Q)=TR(Q)−TC(Q);利润极大化的必要条件是π对Q的一阶导数为零。TR对Q的一阶导数就是边际收益MR,也就是边际成本MC。所以当MR=MC,即边际收益等于边际成本时,利润极大。

262

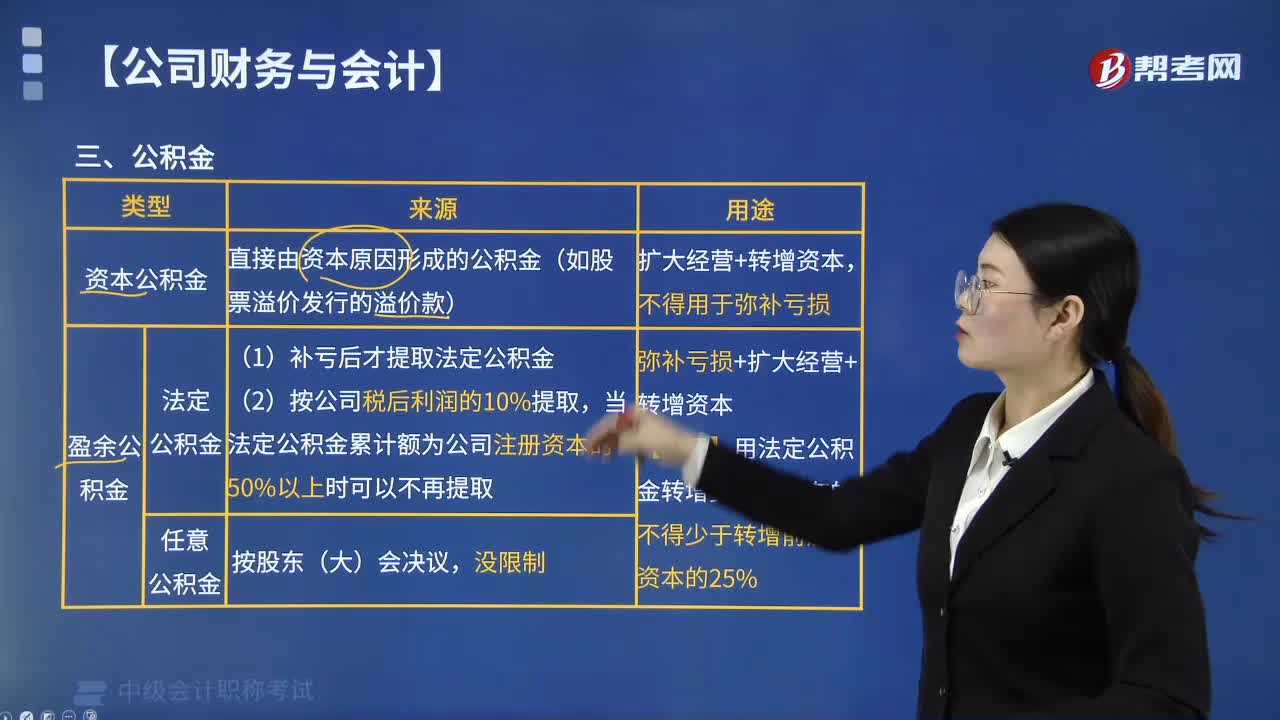

262公司财务与会计中公积金分为哪两类?:公积金分为盈余公积金和资本公积金两类。资本公积金是直接由资本原因等形成的公积金,应当列为公司资本公积金。盈余公积金是从公司税后利润中提取的公积金,分为法定公积金和任意公积金两种。(1)法定公积金补亏后才提取法定公积金,当法定公积金累计额为公司注册资本的50%以上时可以不再提取。(4)资本公积金不得用于弥补亏损,用法定公积金转增资本后,留存的法定公积金不得少于转增前注册资本的25%。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料