下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

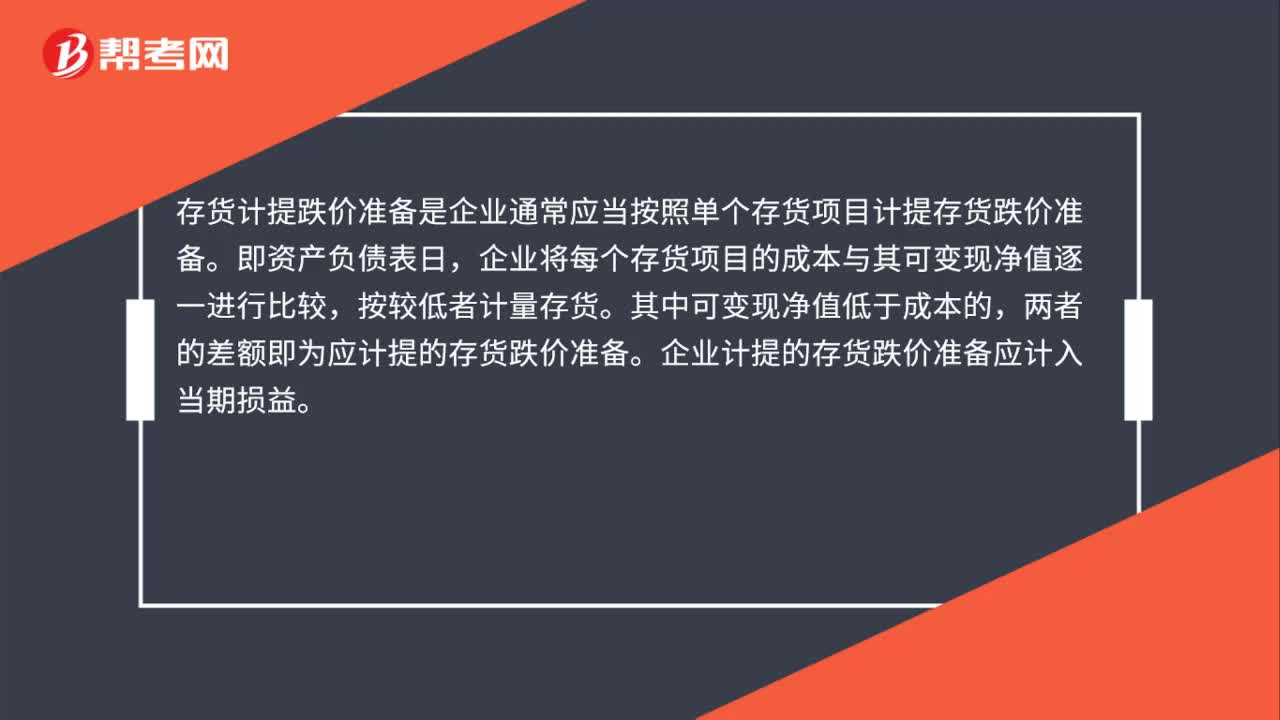

00:43存货计提跌价准备是什么?:存货计提跌价准备是什么?存货计提跌价准备是企业通常应当按照单个存货项目计提存货跌价准备。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备,企业计提的存货跌价准备应计入当期损益。

01:02

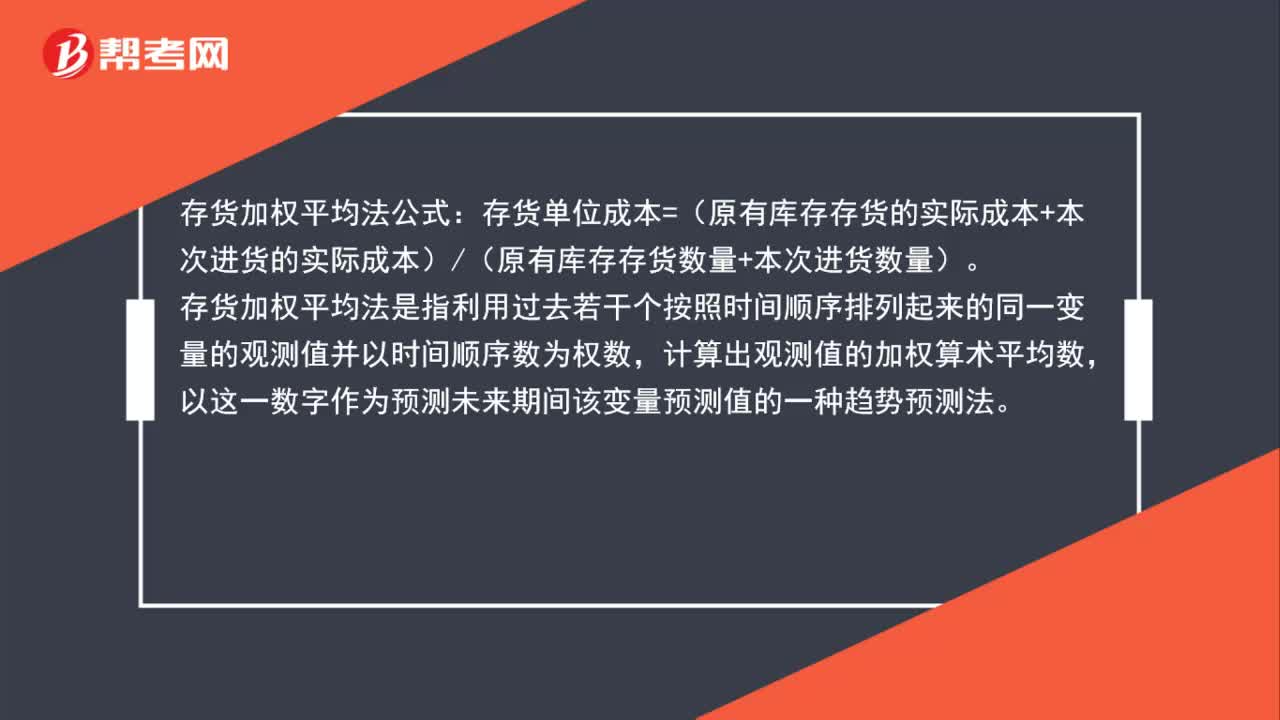

01:02存货加权平均法公式是什么?:存货加权平均法公式:存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)(原有库存存货数量+本次进货数量)。存货加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

01:09

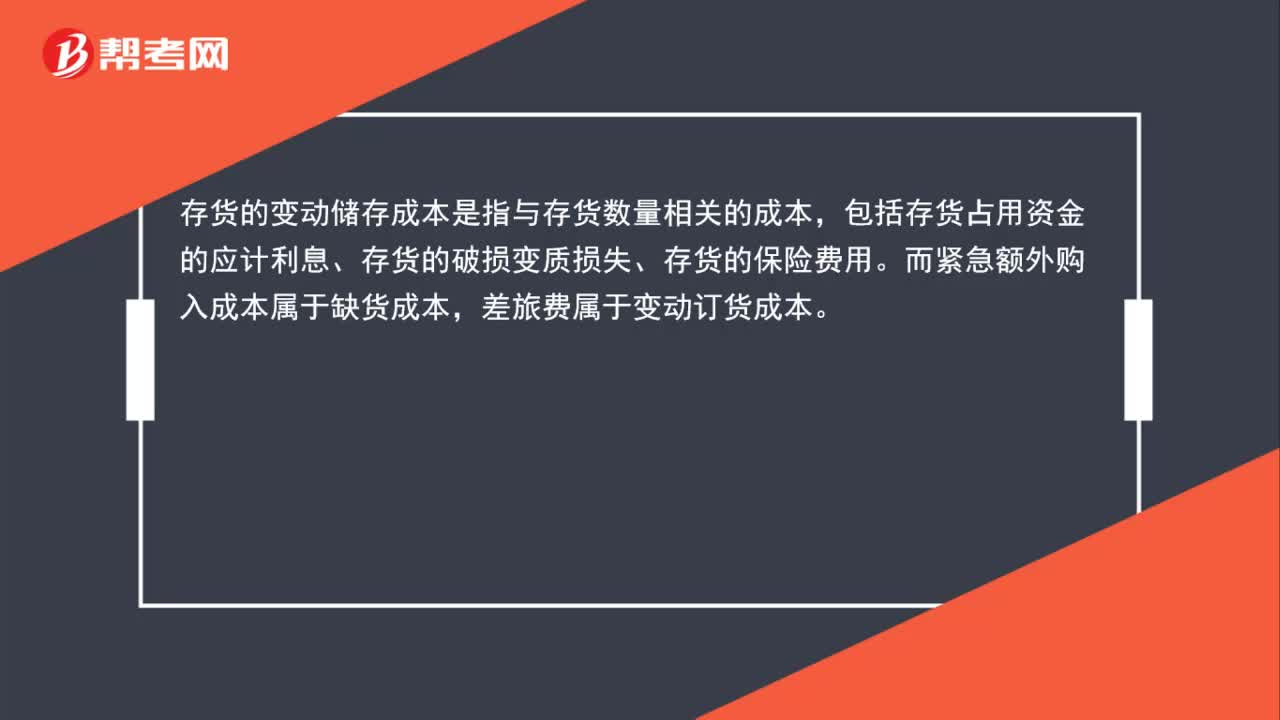

01:09存货的变动储存成本是什么?:存货的变动储存成本是什么?存货的变动储存成本是指与存货数量相关的成本,包括存货占用资金的应计利息、存货的破损变质损失、存货的保险费用。而紧急额外购入成本属于缺货成本,差旅费属于变动订货成本。变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用Kc来表示。变动储存成本=Kc×Q2(Q2表示存货的平均储存量)

01:28

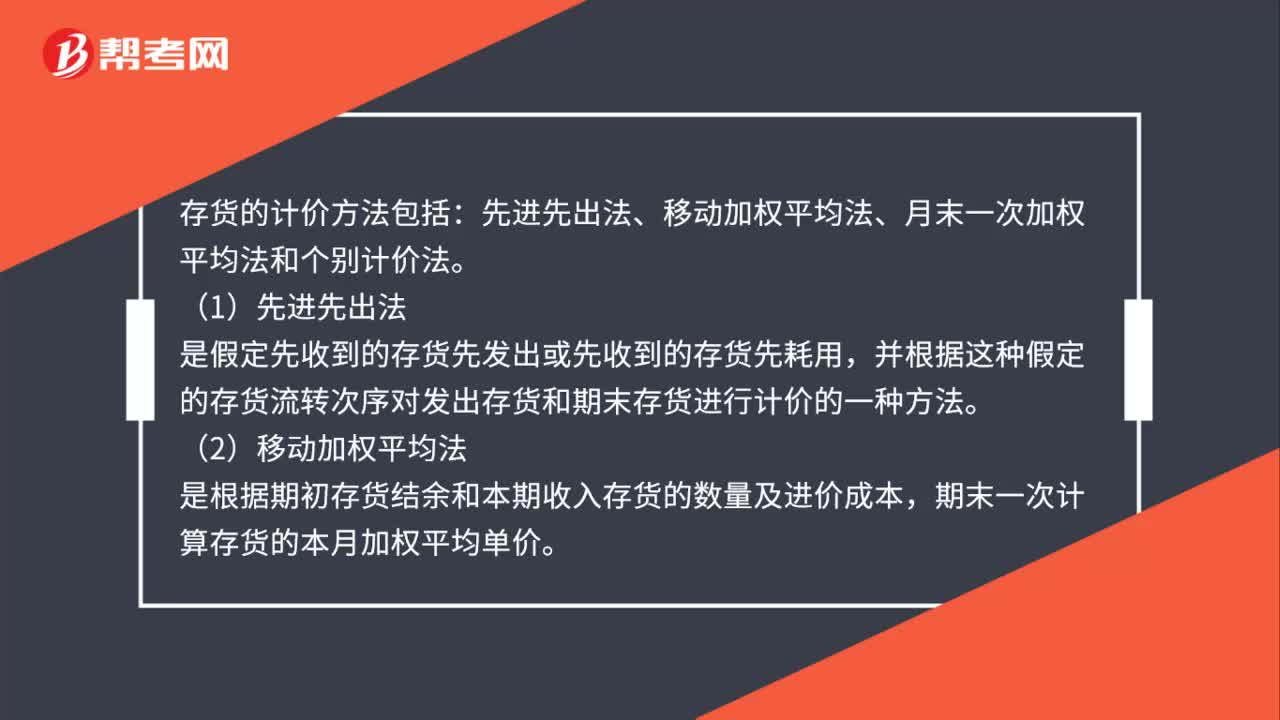

01:28存货计价方法包括什么?:存货的计价方法包括:先进先出法、移动加权平均法、月末一次加权平均法和个别计价法。并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法,是根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价。是作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法,立即根据库存存货数量和总成本(4)个别计价法

01:43

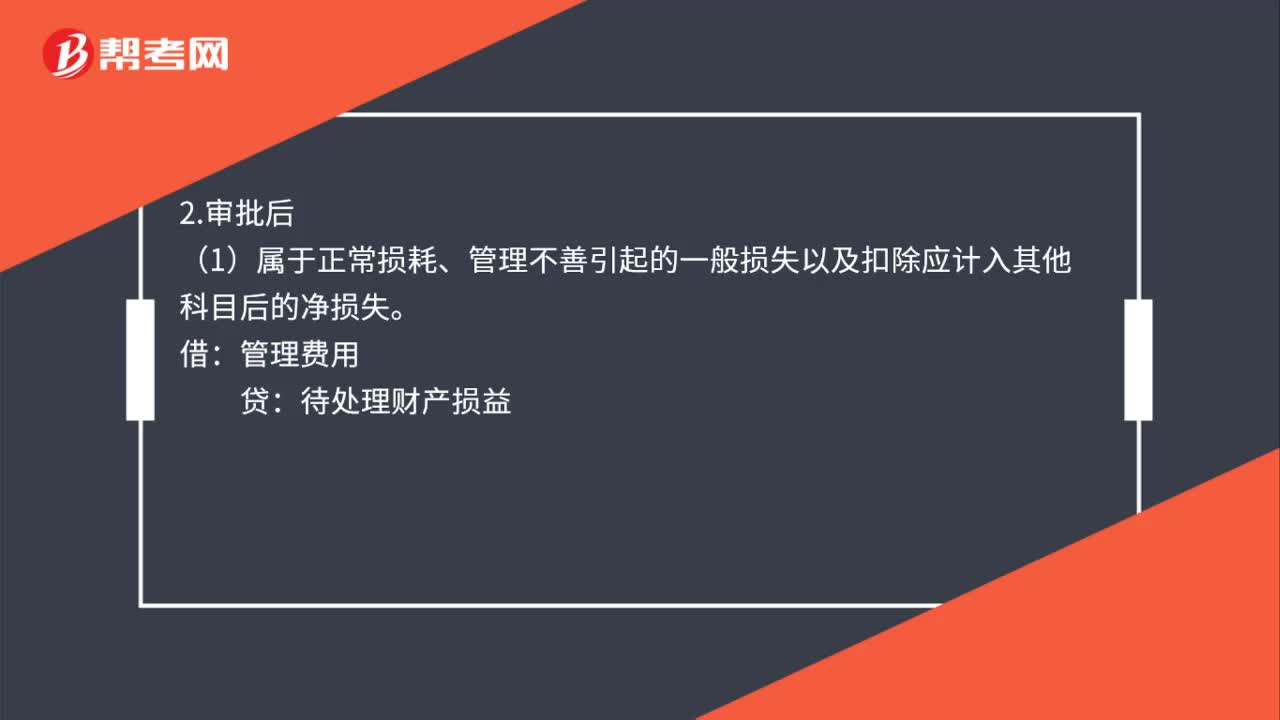

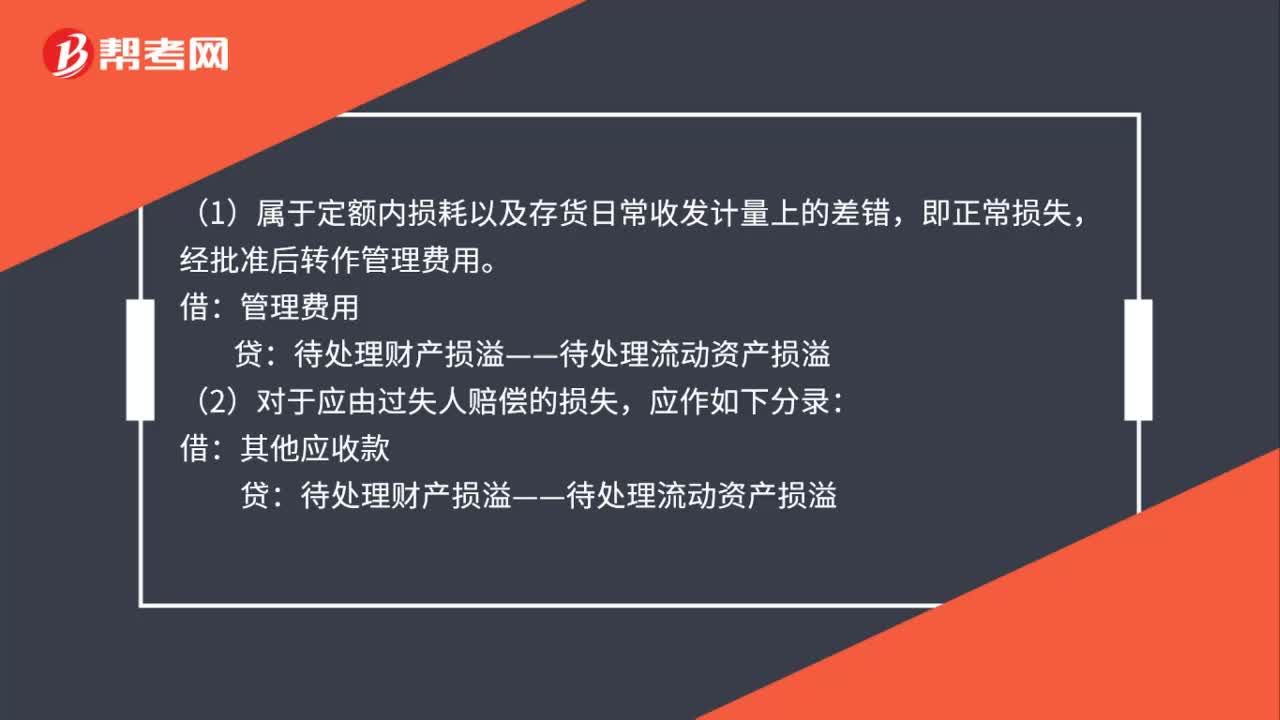

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

00:40

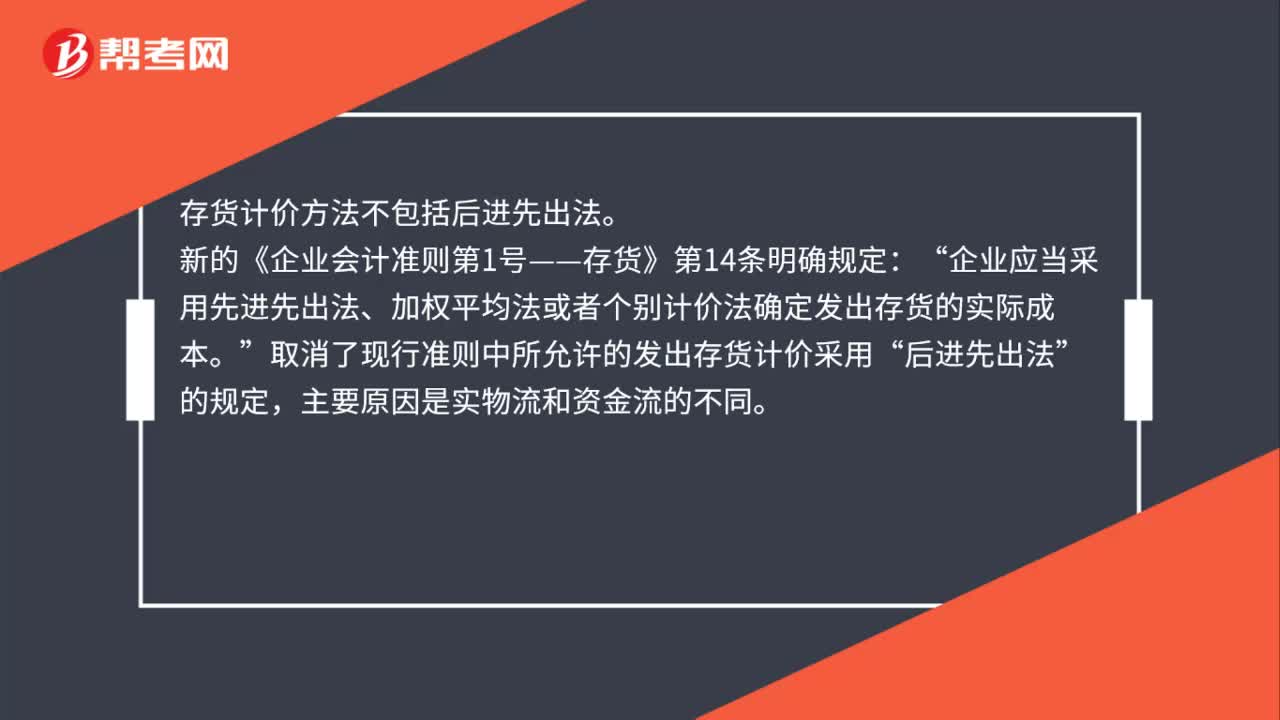

00:40存货的计价方法不包括什么?:存货的计价方法不包括什么?存货计价方法不包括后进先出法。新的《企业会计准则第1号——存货》第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“取消了现行准则中所允许的发出存货计价采用。后进先出法”的规定“主要原因是实物流和资金流的不同”

01:52

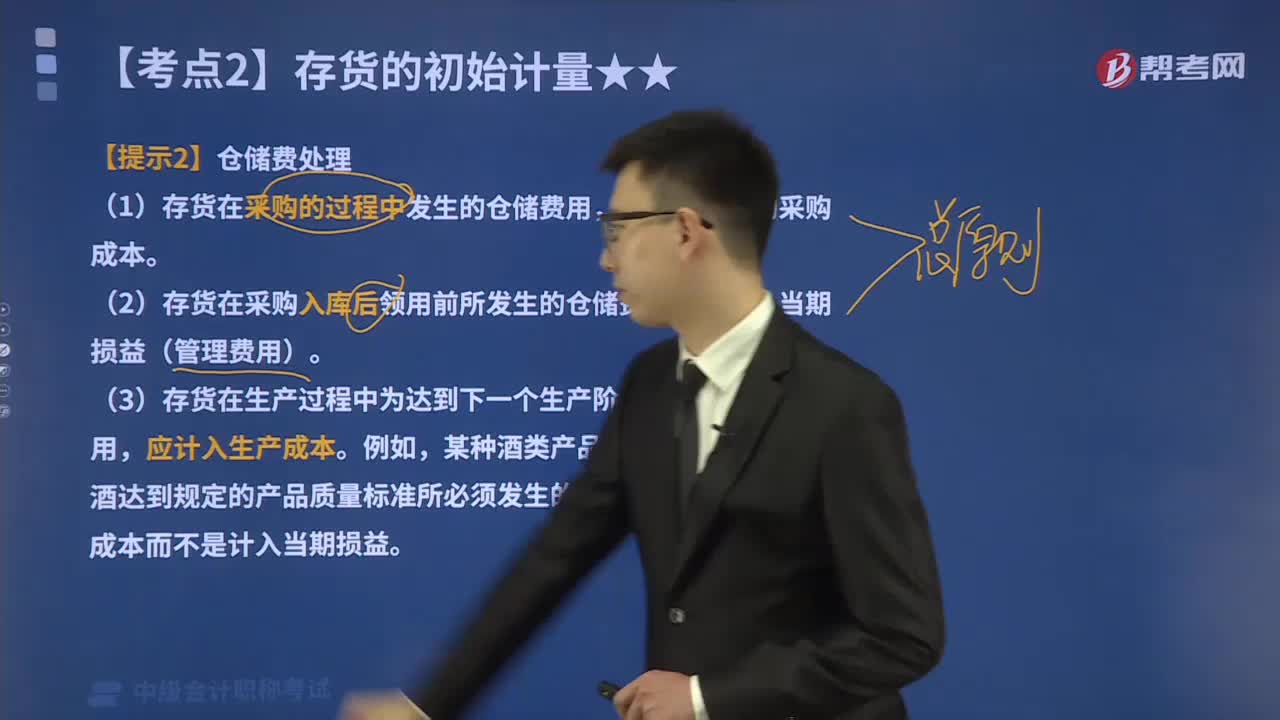

01:52存货采购过程中发生的仓储费怎么进行会计处理?:存货采购过程中发生的仓储费怎么进行会计处理?运输途中的合理损耗、入库前的挑选整理费用以及按规定应计入成本的税费和其他费用。存货在不同阶段发生的仓储费用,(1)存货在采购的过程中发生的仓储费用,应计入存货的采购成本。(2)存货在采购入库后领用前所发生的仓储费用,(3)存货在生产过程中为达到下一个生产阶段所必需的仓储费用,不应计入存货成本的有( )。A.采购商品过程中发生的保险费。

04:08

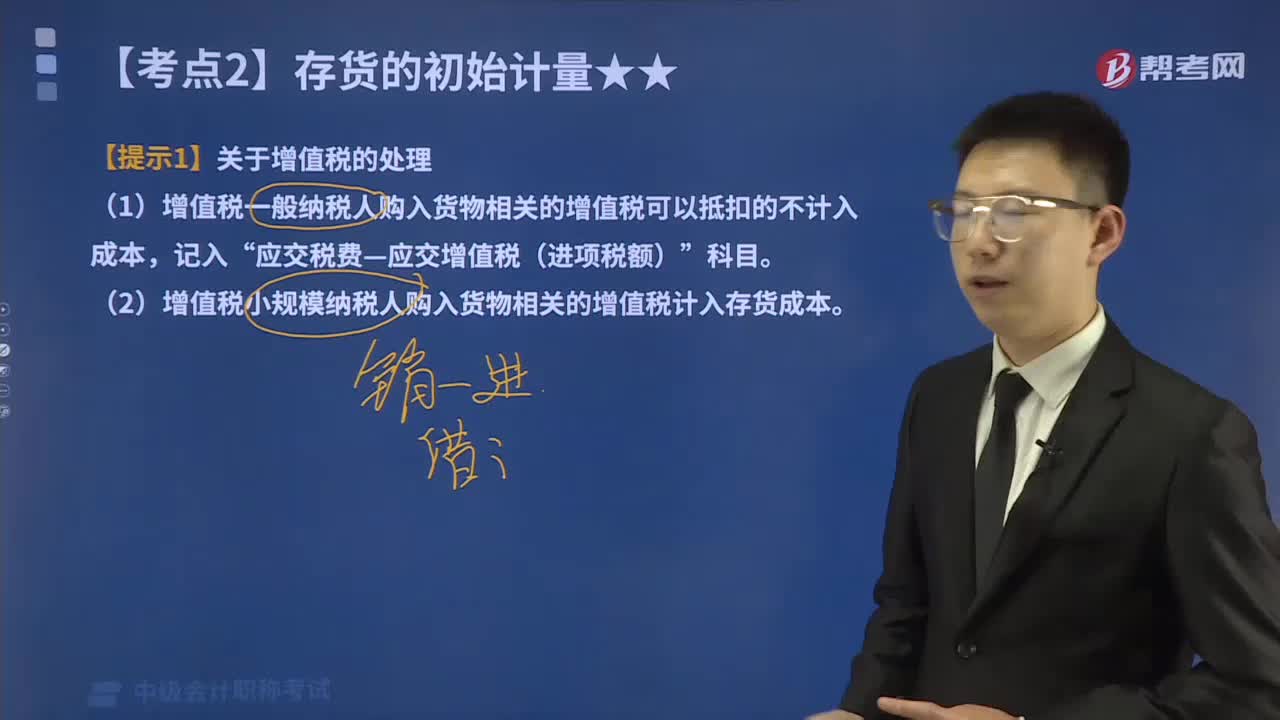

04:08增值税是否计入外购存货的成本?:增值税是否计入外购存货的成本?包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。(1)增值税一般纳税人购入货物相关的增值税可以抵扣的不计入成本,(2)增值税小规模纳税人购入货物相关的增值税计入存货成本。委托某运输企业(增值税小规模纳税人)将货物运送到企业所在地,(6)因自然灾害损失一批上月购入的原材料(已抵扣进项税额)。(1)甲企业提供技术转让服务是否缴纳增值税。

05:43

05:43带你快速掌握什么是存货期末计量原则?:带你快速掌握什么是存货期末计量原则?存货期末计量原则:存货应当按照成本与可变现净值孰低计量。(1)当存货成本低于可变现净值时,存货按成本计量;(2)当存货成本高于其可变现净值时,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额:如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法”存货在销售过程中可能发生的销售费用和相关税费。

03:56

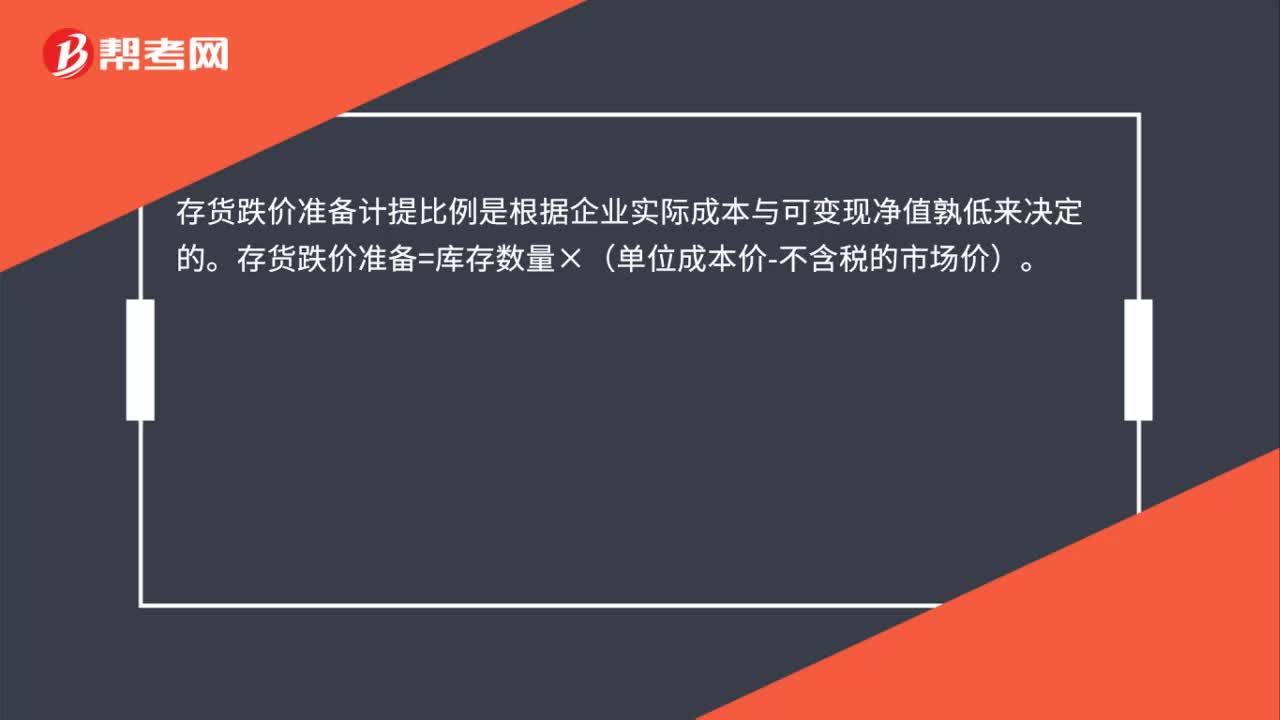

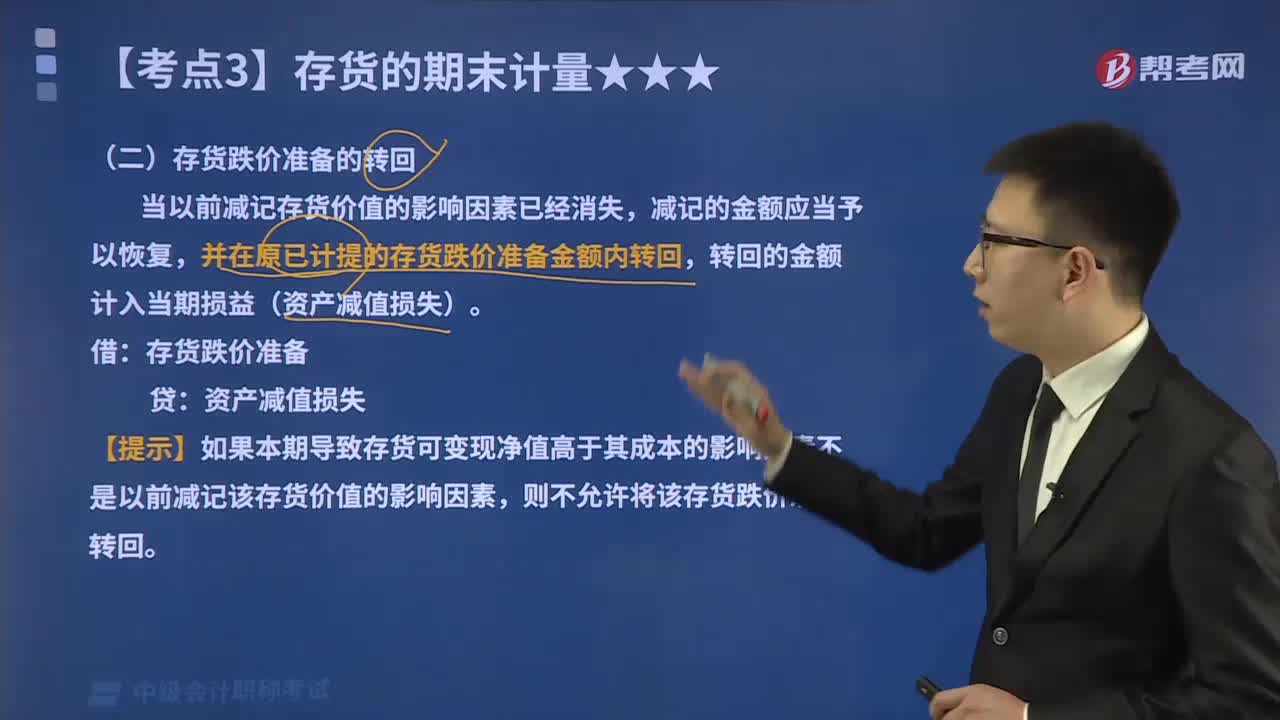

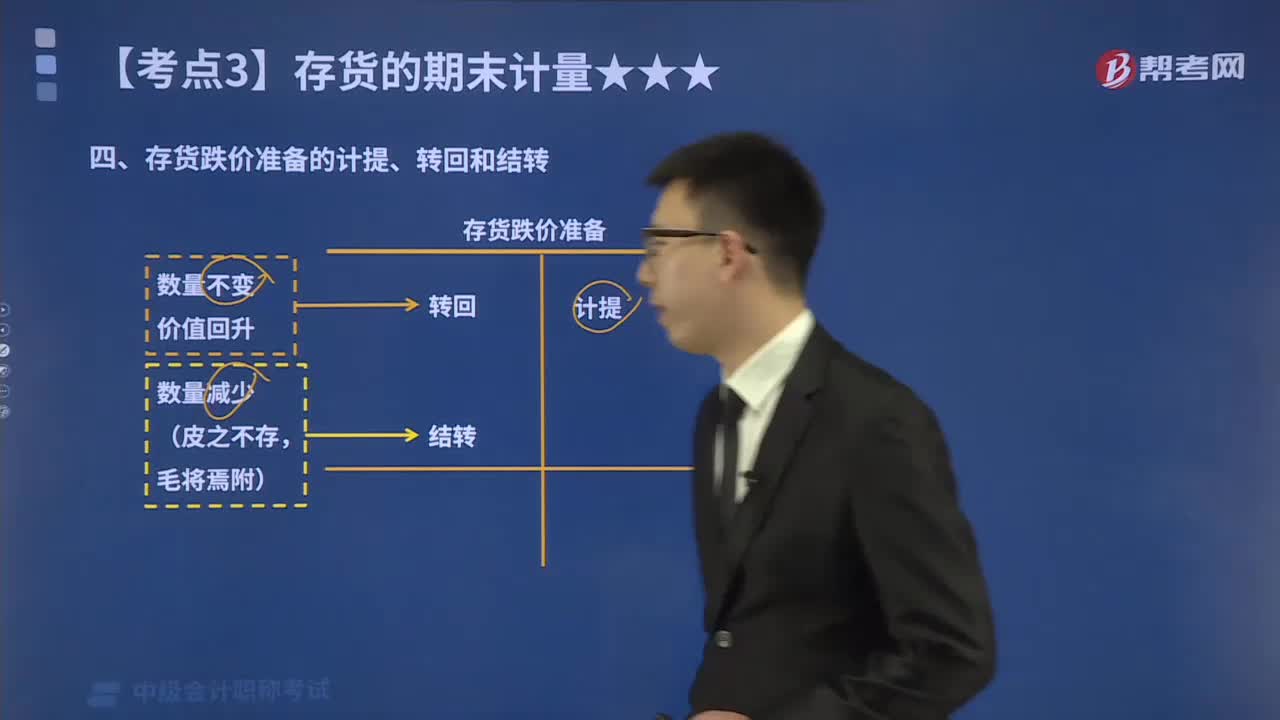

03:56怎么处理存货跌价准备的转回?:怎么处理存货跌价准备的转回?在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。存货跌价准备的转回的会计处理如下:则不允许将该存货跌价准备转回,未计提过存货跌价准备,【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元)。

00:58

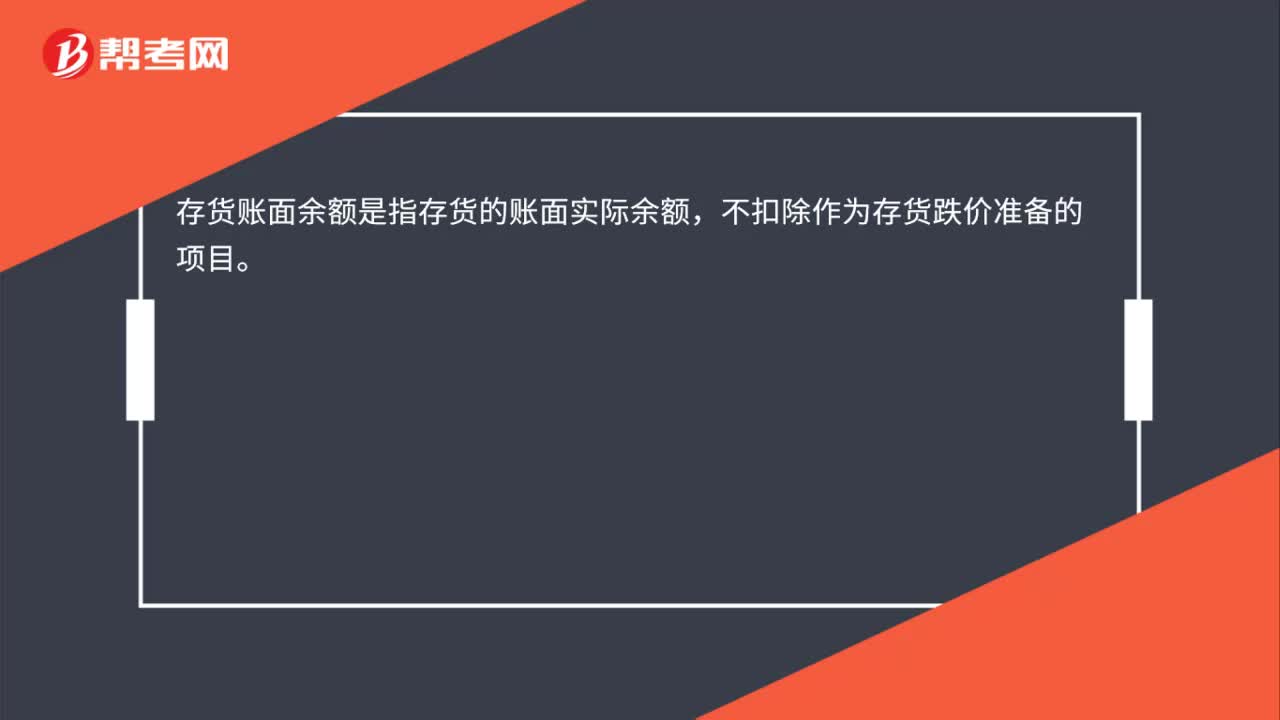

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

00:34

00:34中级会计财务管理题型分值是什么?:中级会计财务管理题型分值是什么?中级财务管理的试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题共25道,多选题共10道,判断题共10道,每道1分;计算分析题4道共20分;综合题2道共25分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日