下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:35

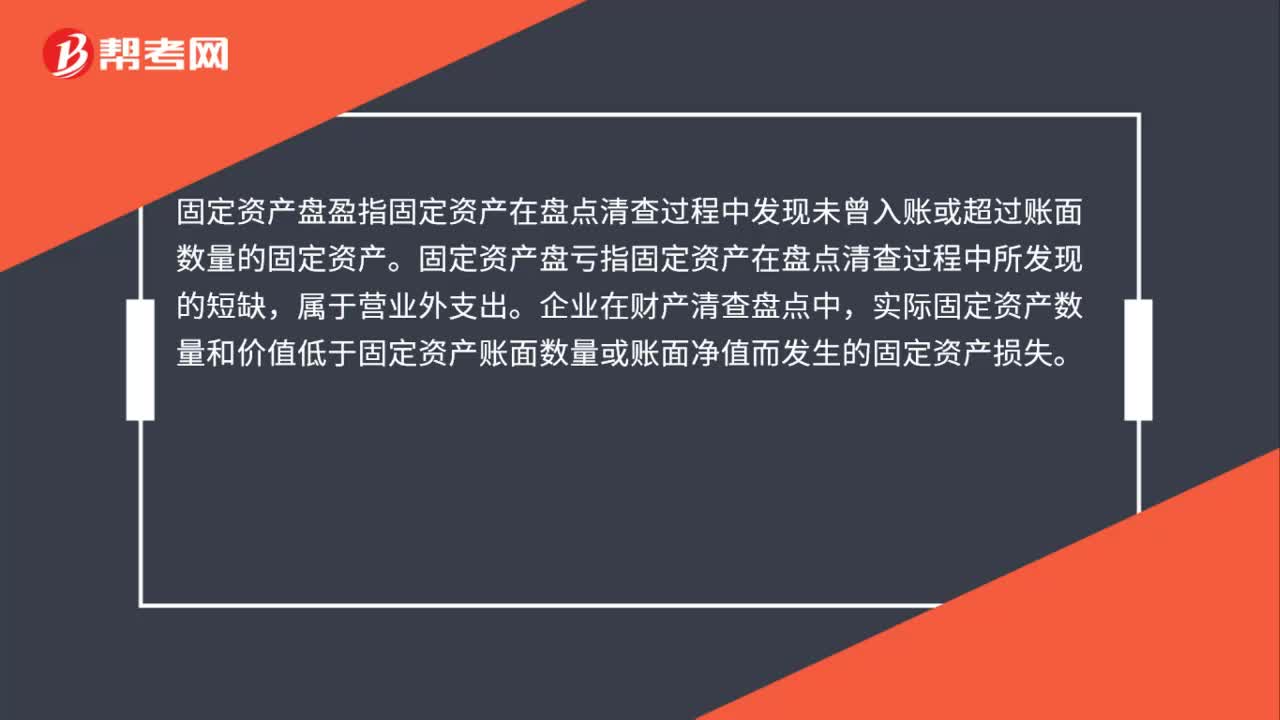

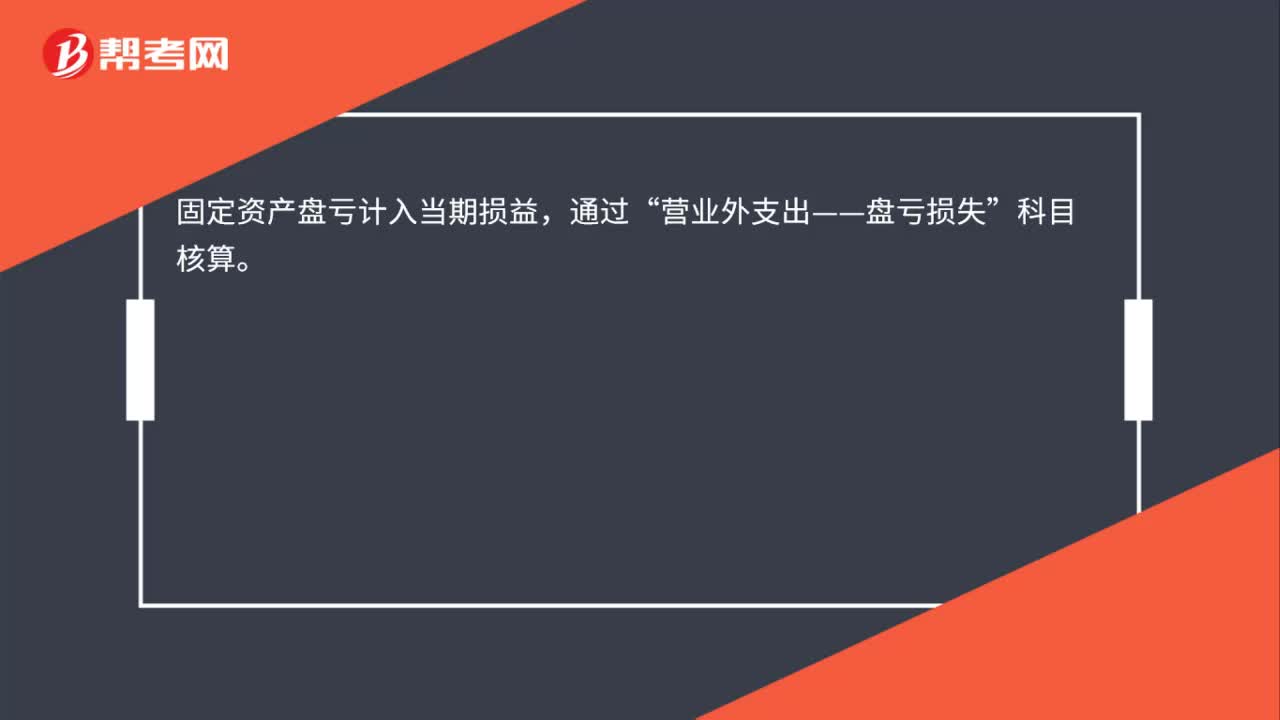

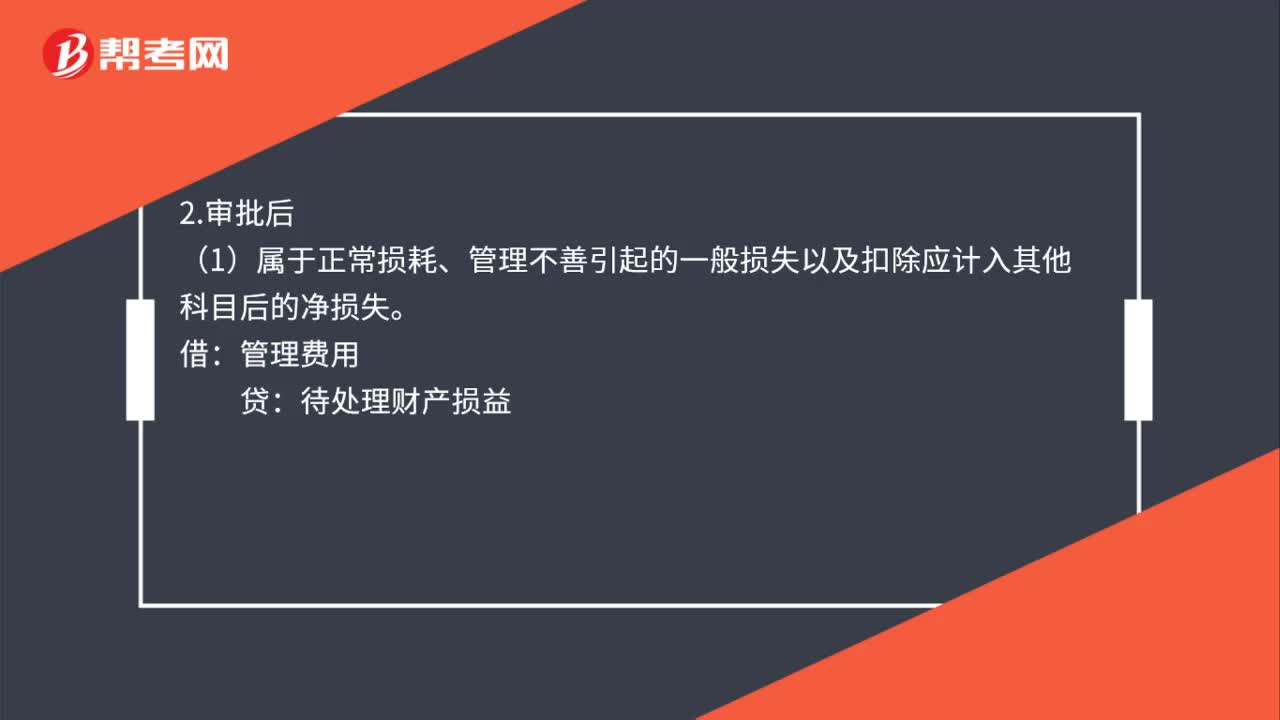

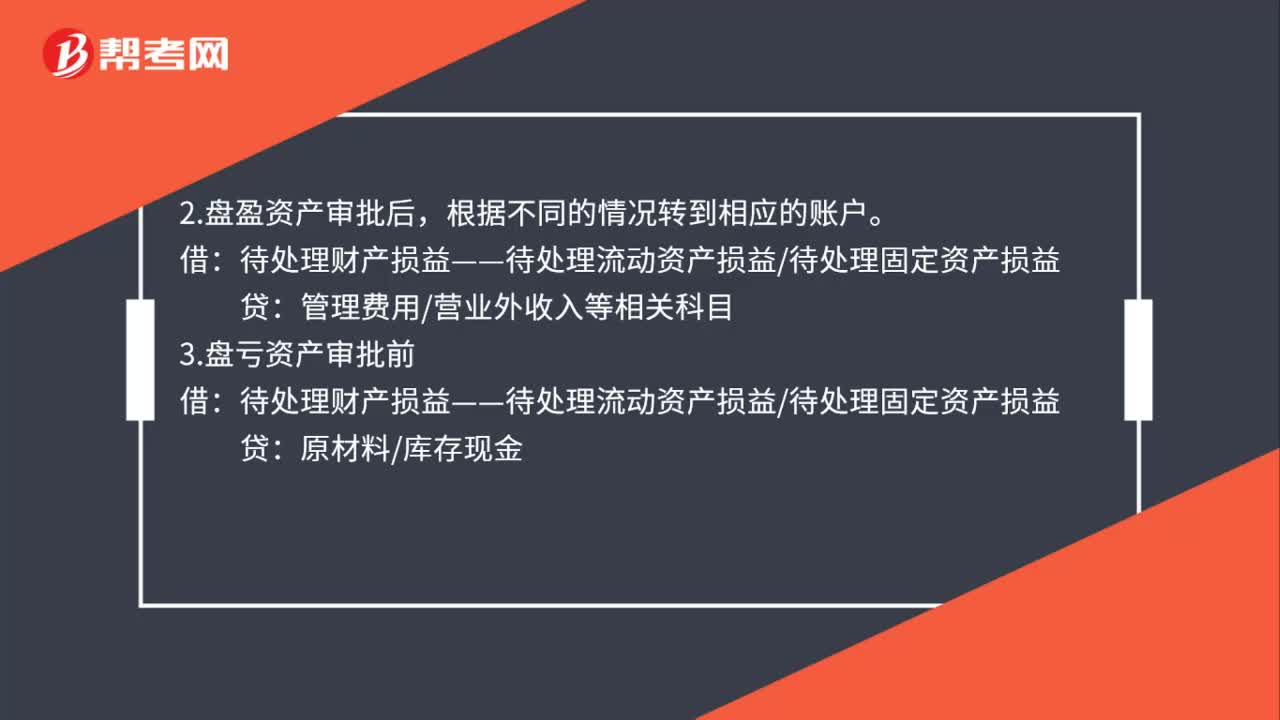

01:35待处理流动资产净损失怎么处理?:待处理流动资产净损失怎么处理?待处理财产损溢在企业资产盘盈盘亏的情况下使用,原材料库存现金固定资产,2.盘盈资产审批后:管理费用营业外收入等相关科目:3.盘亏资产审批前:待处理财产损益——待处理流动资产损益待处理固定资产损益原材料库存现金4.盘亏的固定资产要涉及累计折旧待处理财产损益——待处理固定资产损益累计折旧固定资产5.盘亏资产审批后营业外支出管理费用其他应收款等相关科目贷

00:36

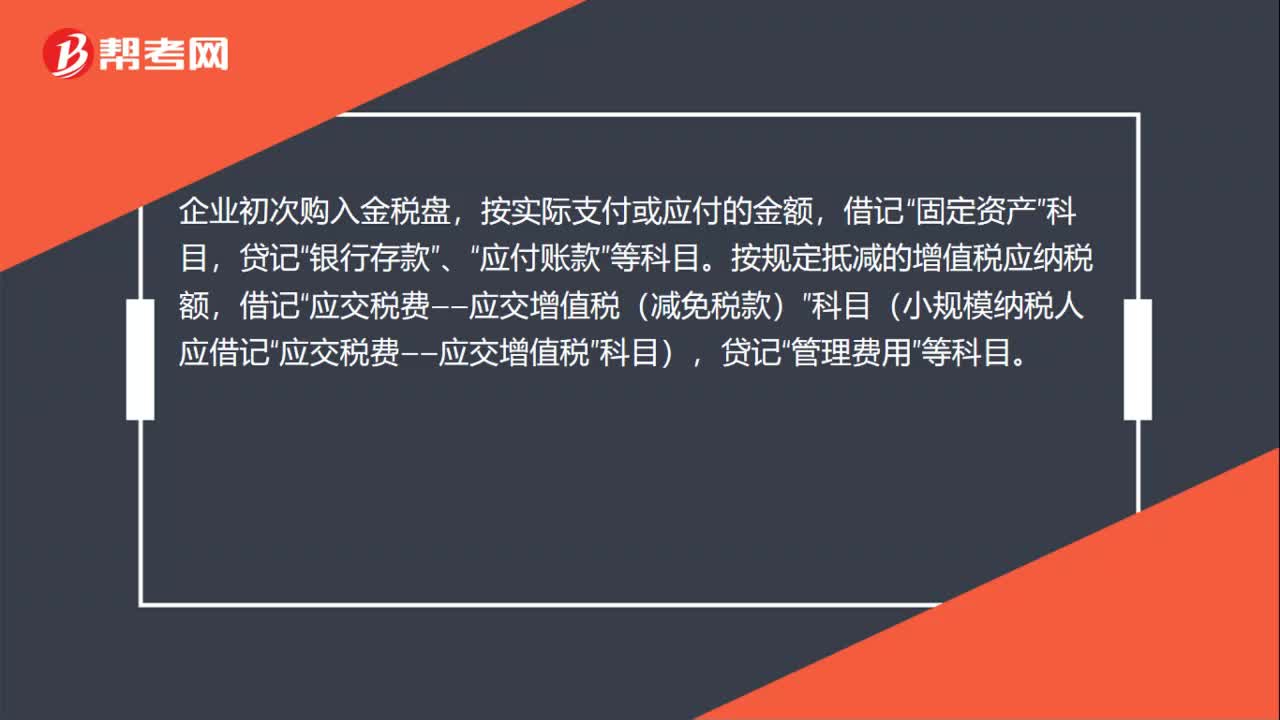

00:36金税盘如何做账?:金税盘如何做账?企业初次购入金税盘,按实际支付或应付的金额,固定资产”银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”贷记“管理费用”等科目。

07:18

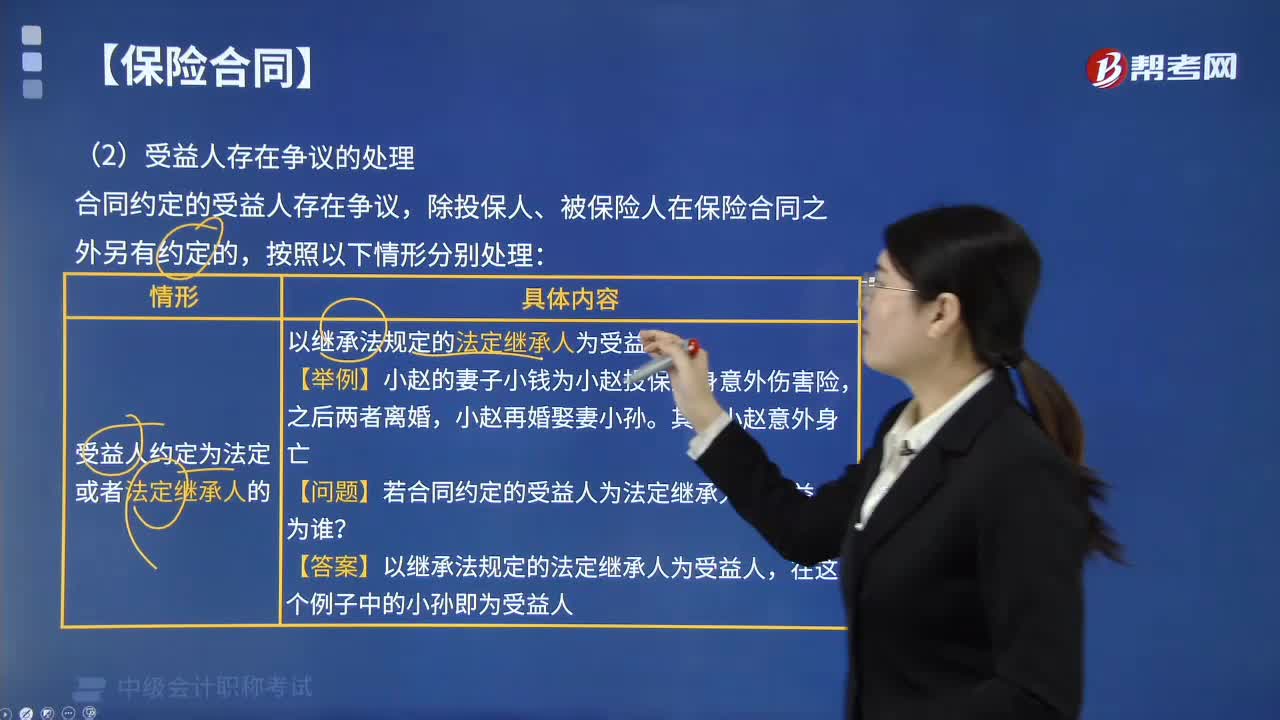

07:18保险受益人存在争议应如何处理?:保险受益人存在争议应如何处理?合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定的,以继承法规定的法定继承人为受益人。【问题】若合同约定的受益人为法定继承人,【答案】以继承法规定的法定继承人为受益人,根据保险事故发生时与被保险人的身份关系确定受益人。根据保险合同成立时与被保险人的身份关系确定受益人。【问题】合同约定的受益人为小赵的妻子,认定为未指定受益人。

01:43

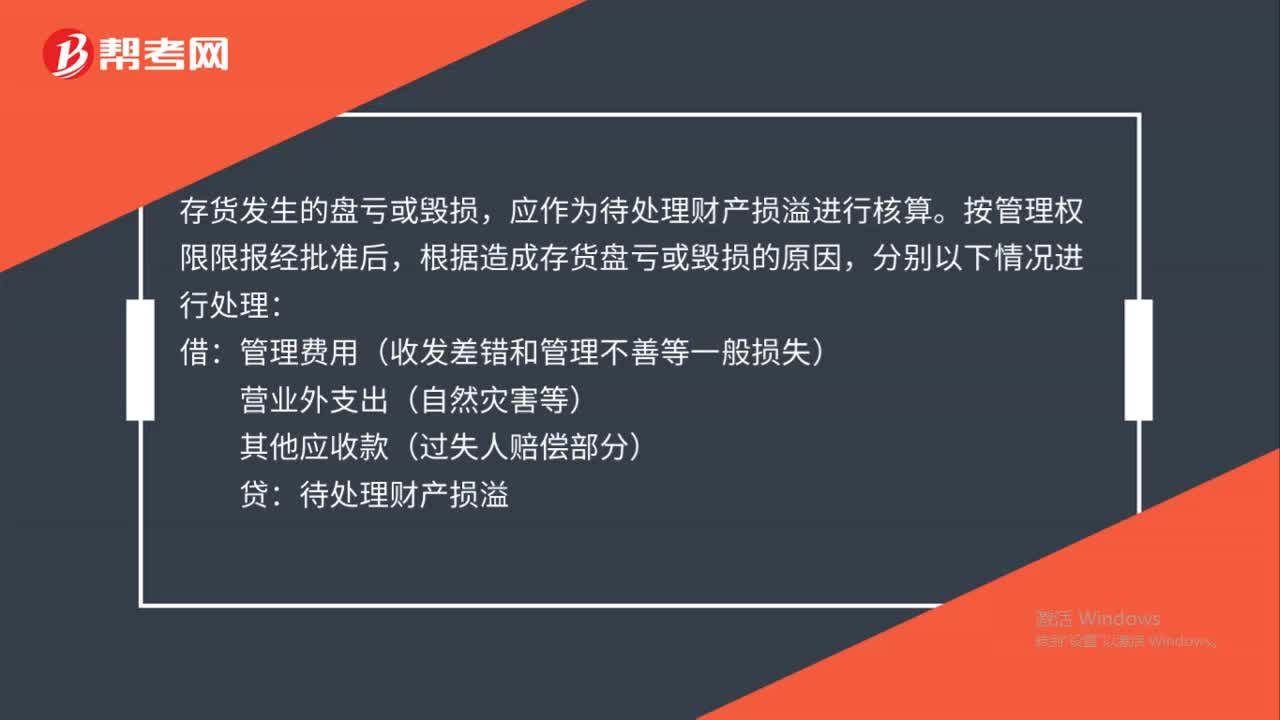

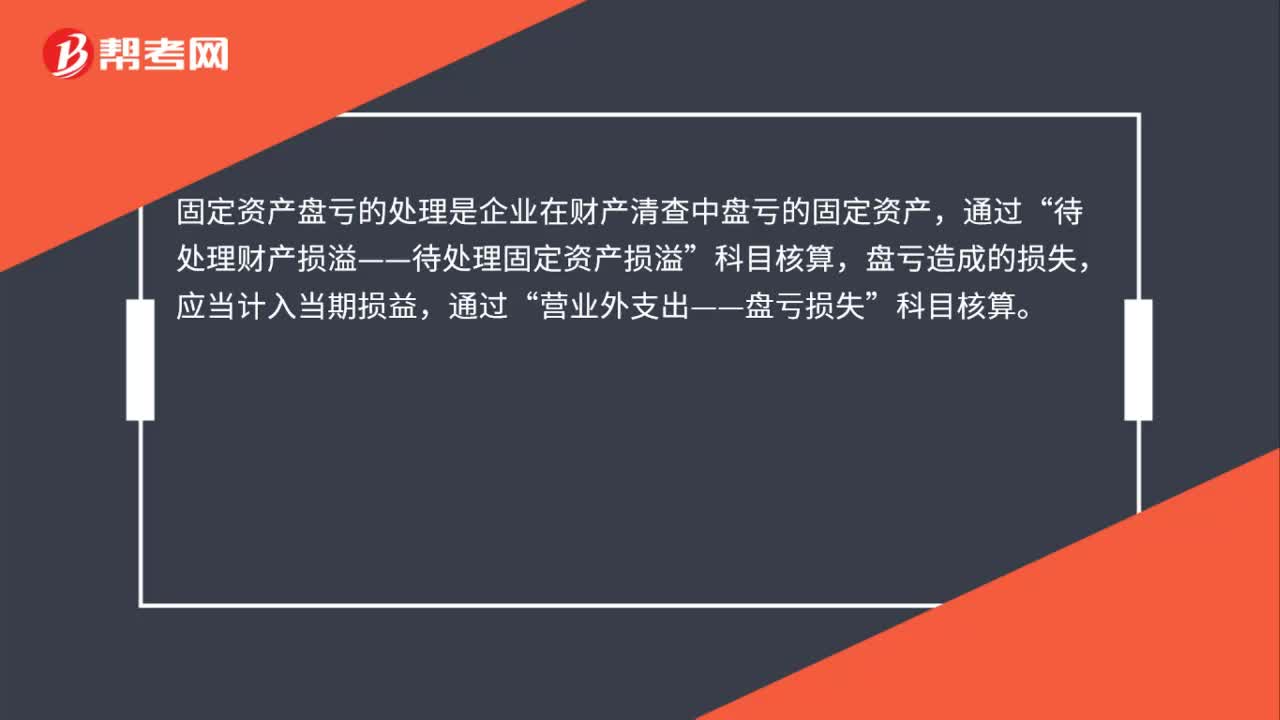

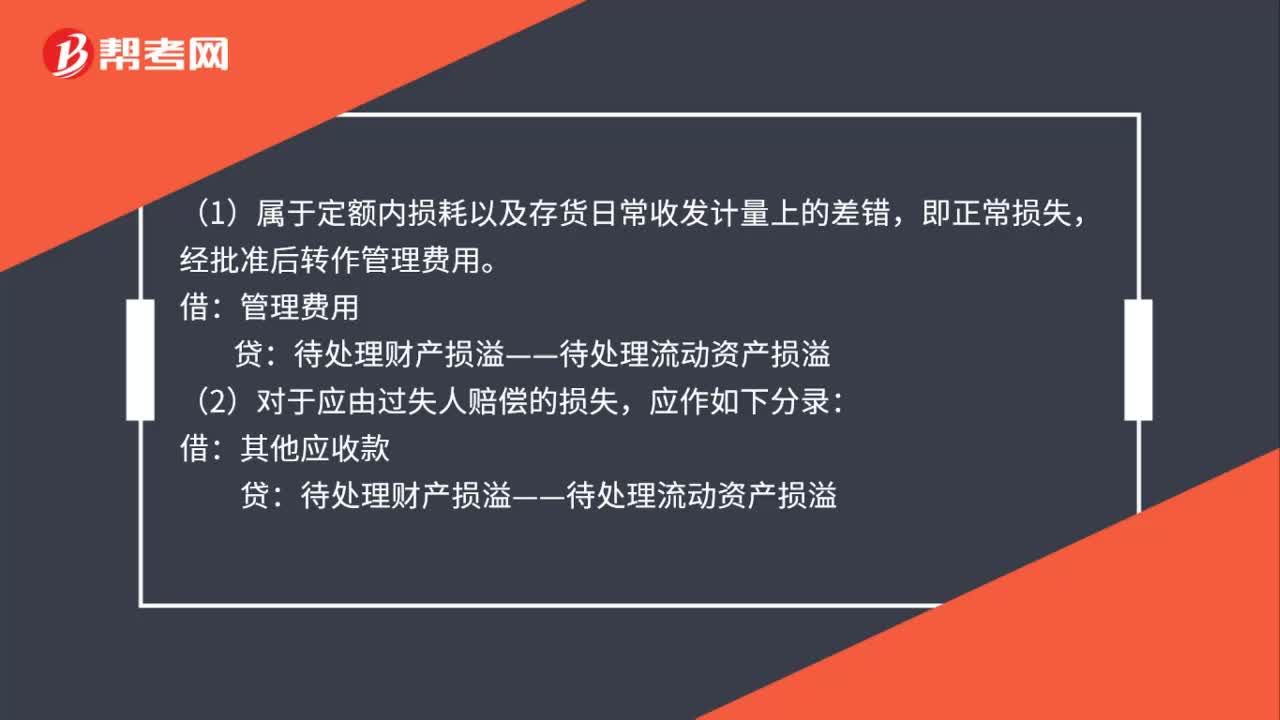

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

02:00

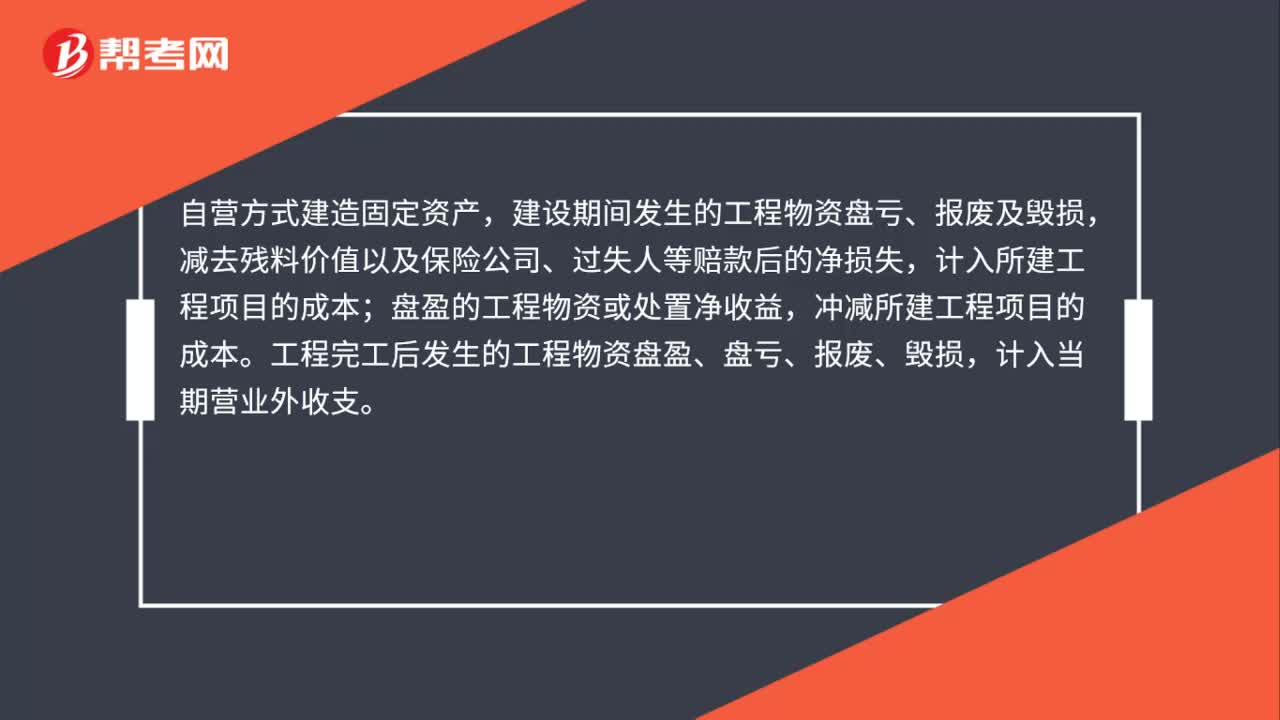

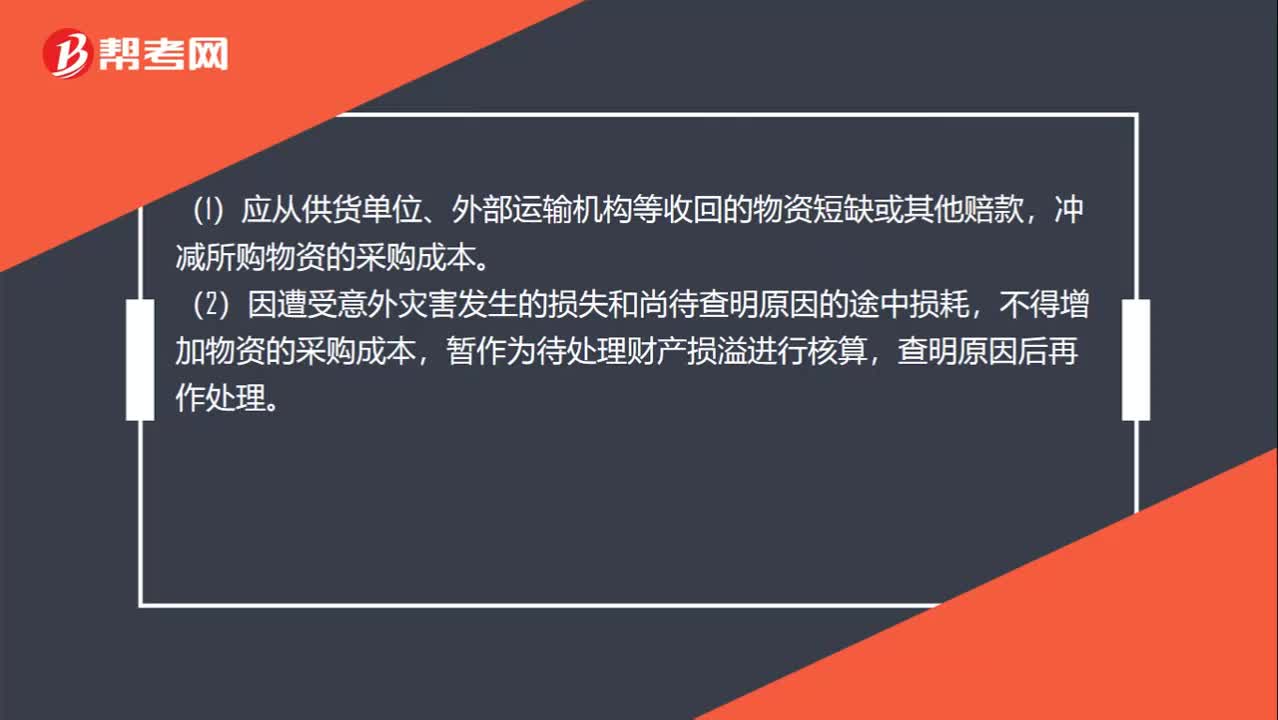

02:00采购过程中的毁损和短缺不同情形下如何处理?:采购过程中的毁损和短缺不同情形下如何处理?对于采购过程中发生的物资毁损、短缺等,除合理的途耗应当作为存货的其他可归属于存货采购成本的费用计入采购成本外,(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减所购物资的采购成本。(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,暂作为待处理财产损溢进行核算,冲减采购成本就是冲减损耗部分的原材料。

00:29

00:29亏损合同是什么?:亏损合同,是指履行合同义务不可避免会发生的成本超过预期经济利益的合同。亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

04:20

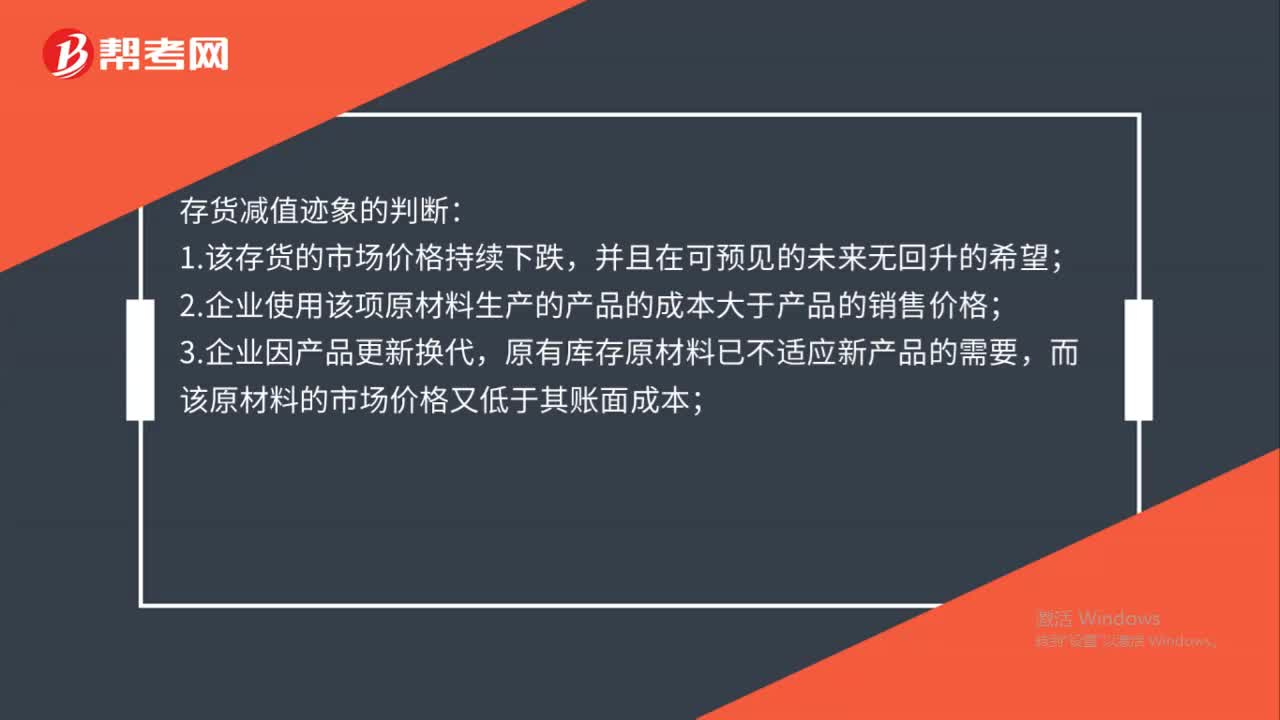

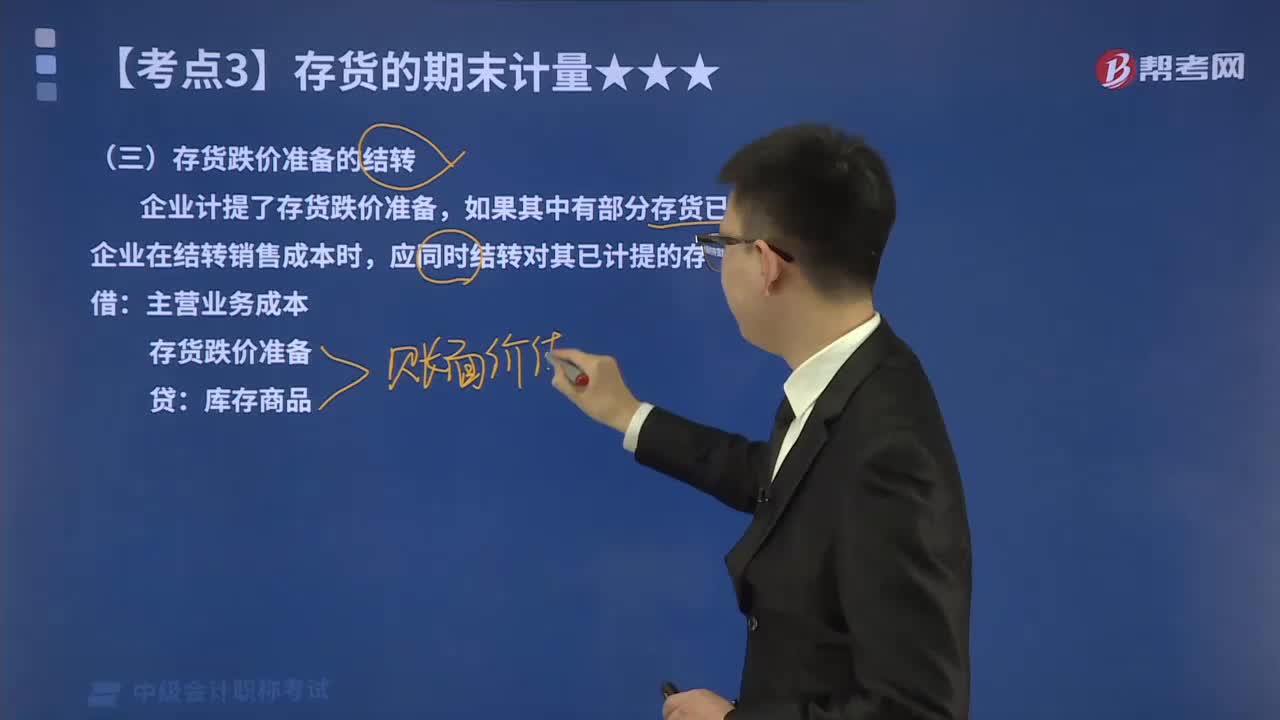

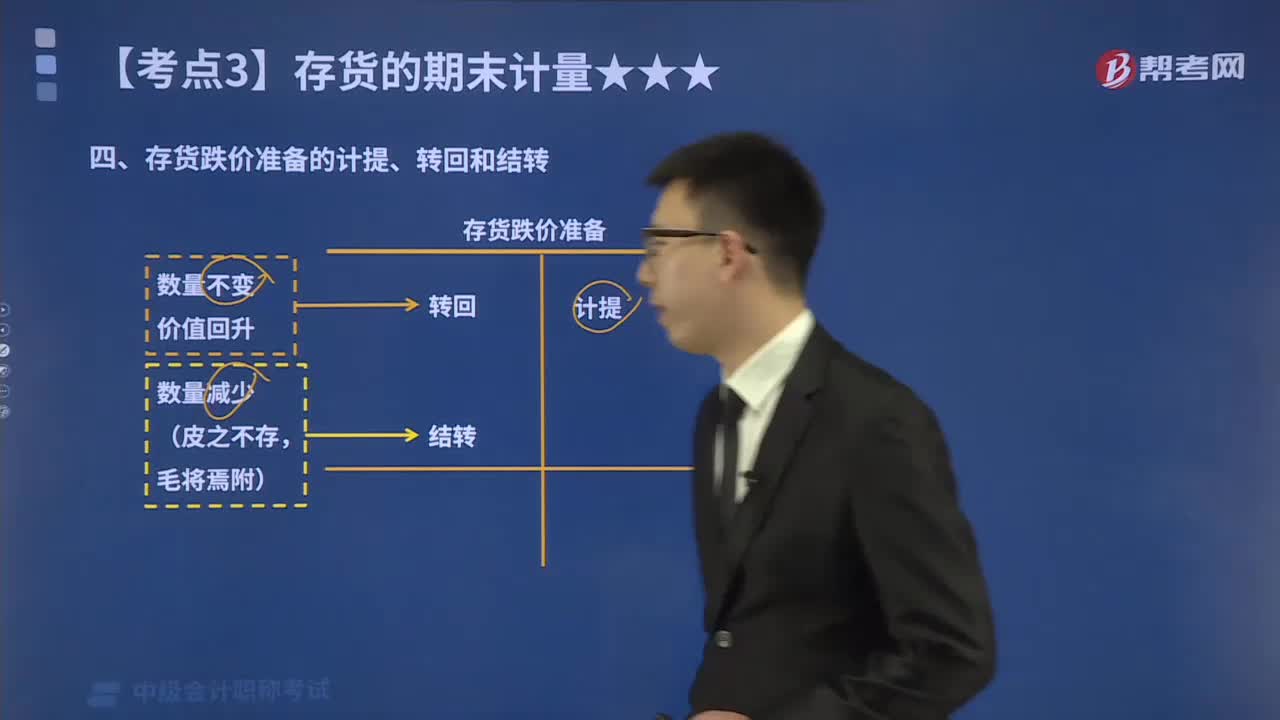

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

03:56

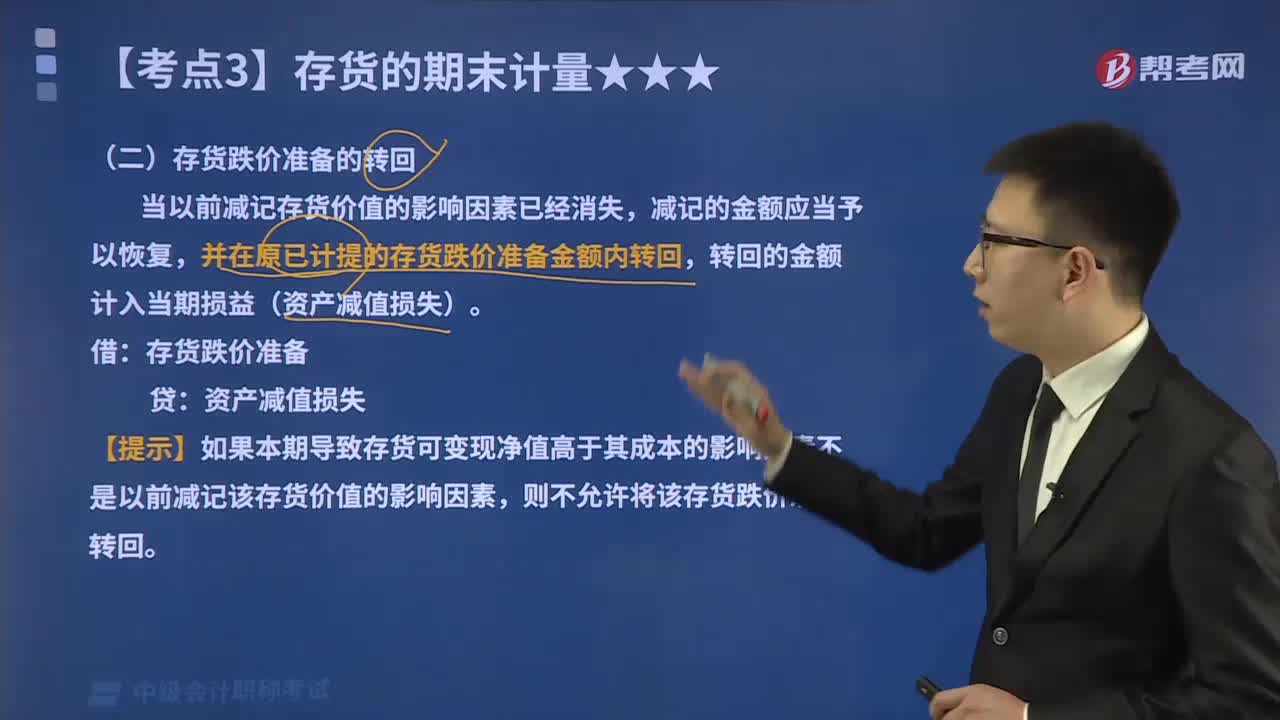

03:56怎么处理存货跌价准备的转回?:怎么处理存货跌价准备的转回?在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。存货跌价准备的转回的会计处理如下:则不允许将该存货跌价准备转回,未计提过存货跌价准备,【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元)。

00:58

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

02:29

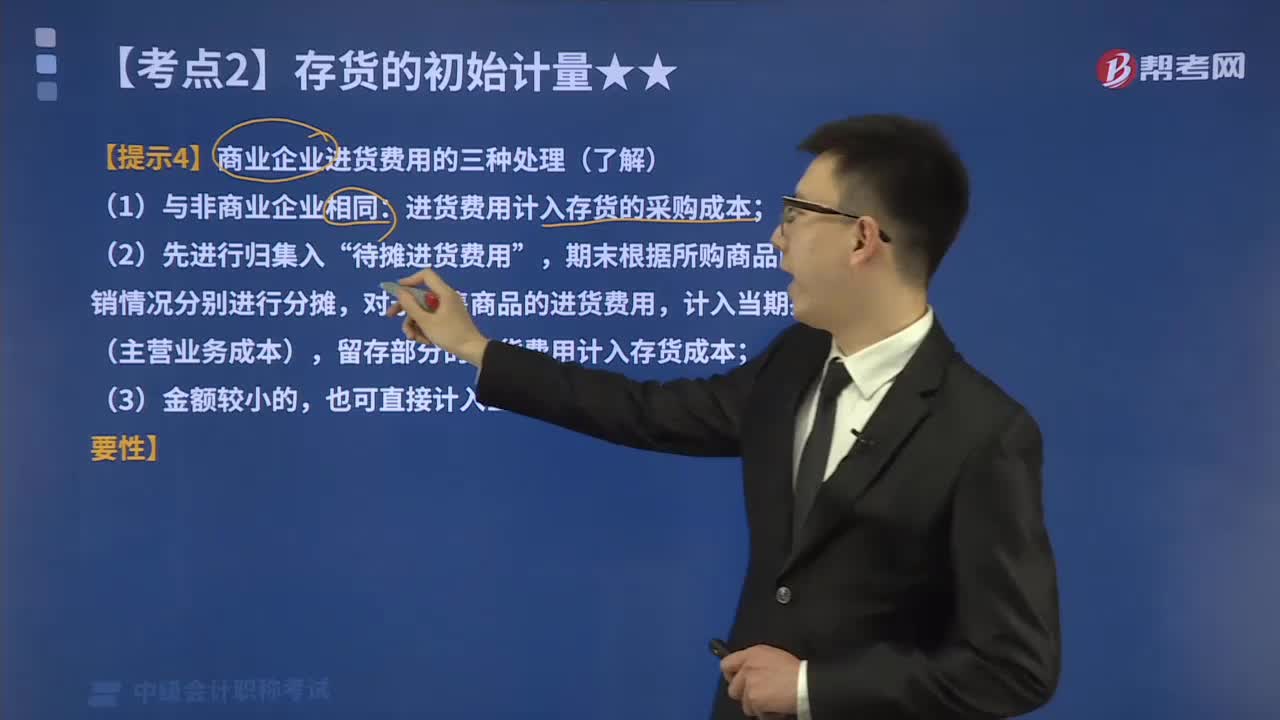

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

03:57

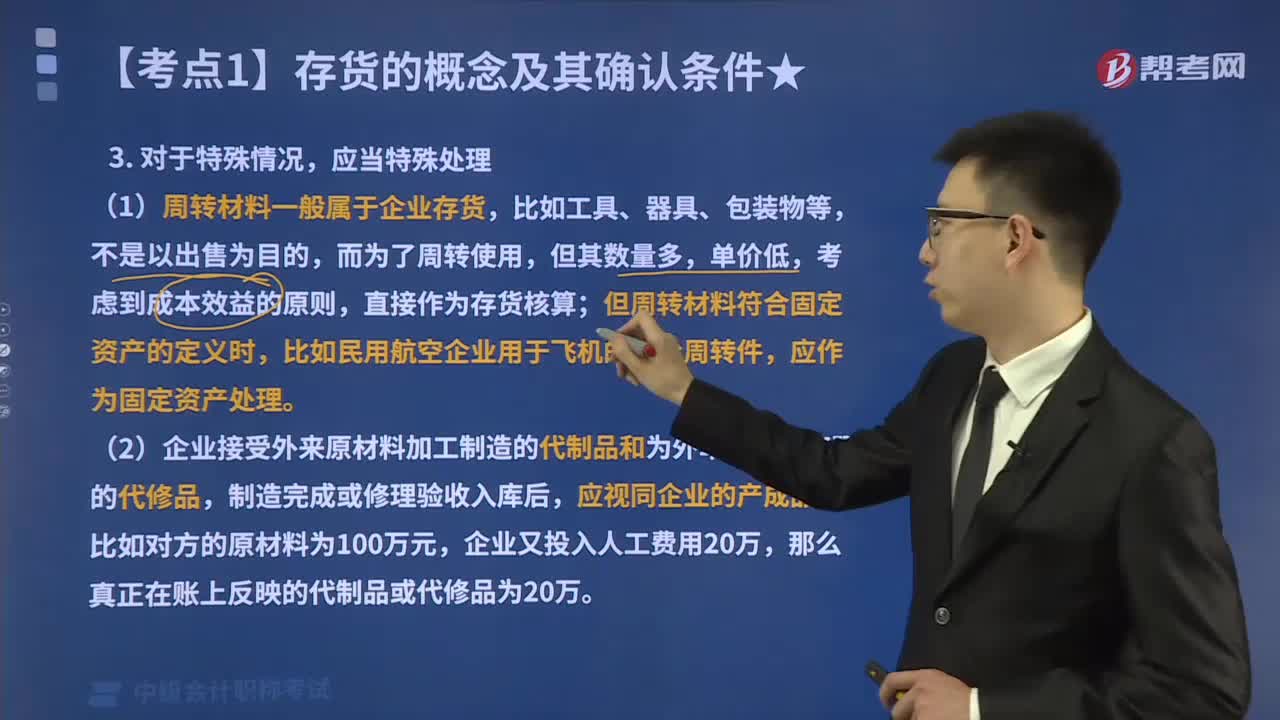

03:57如何通过“对于特殊情况,应当特殊处理” 这一角度来判定存货?:这一角度来判定存货?存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判断一项资产是否属于存货,应当特殊处理”(1)周转材料一般属于企业存货,考虑到成本效益的原则,直接作为存货核算;但周转材料符合固定资产的定义时,比如民用航空企业用于飞机的高价周转件,应作为固定资产处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日