下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52为什么企业有多余生产能力时,固定成本就属于无关成本?:为什么企业有多余生产能力时,固定成本就属于无关成本?在一定业务量范围内,固定成本总额是不变的,这个一定业务量范围,就可以理解为生产能力范围内(即存在剩余生产能力时)。当企业没有剩余生产能力,追加订单需要追加固定资产投资时,多增加的固定成本就是相关成本。

00:29

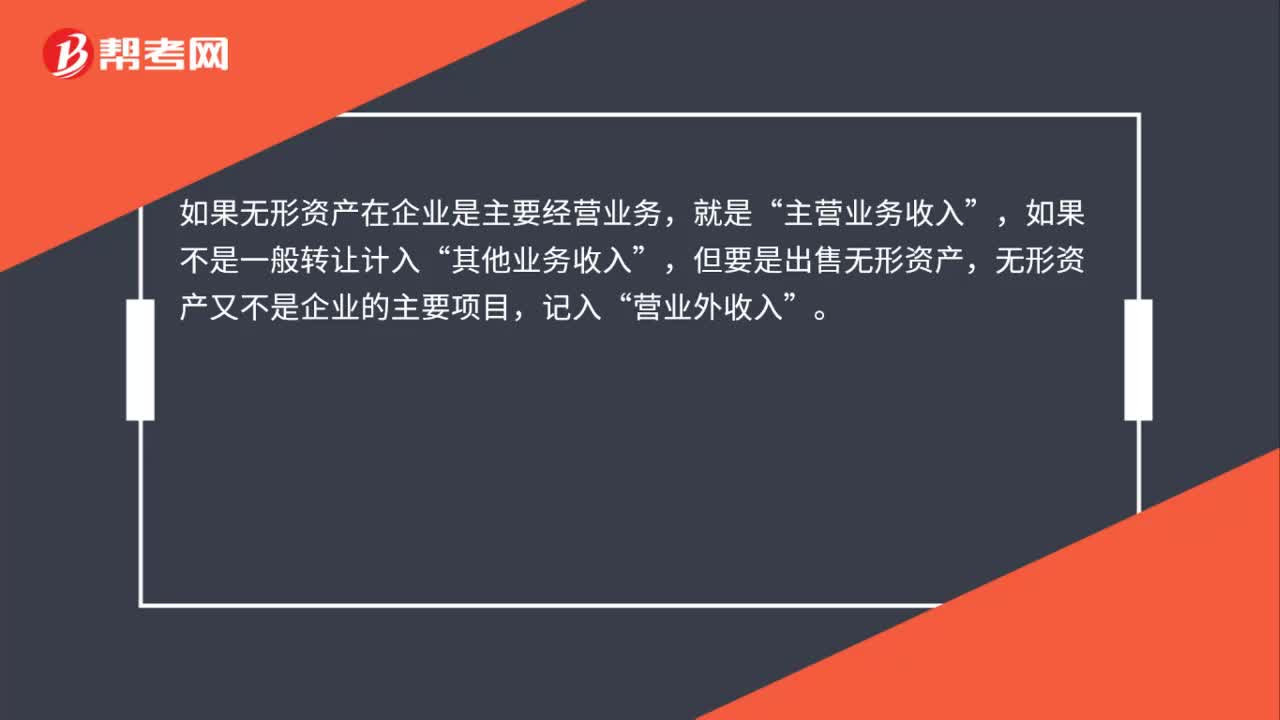

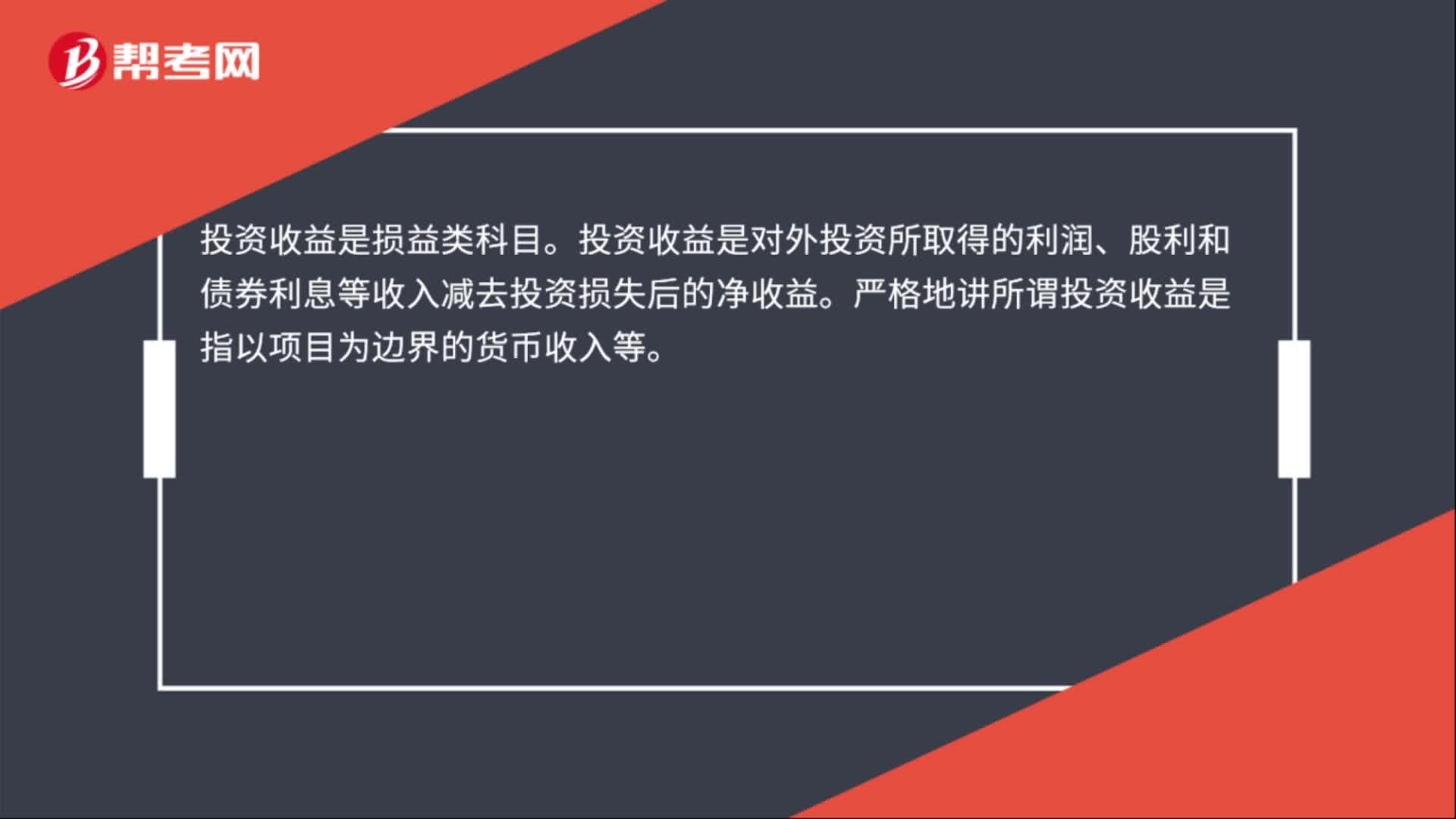

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:30

00:30折旧年限会计估计是什么?:折旧年限会计估计是什么?折旧年限的变更属于会计估计变更。会计估计变更应采用未来适用法处理,即在会计估计变更当期及以后期间,采用新的会计估计,不改变以前期间的会计估计,也不调整以前期间的报告结果。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:33

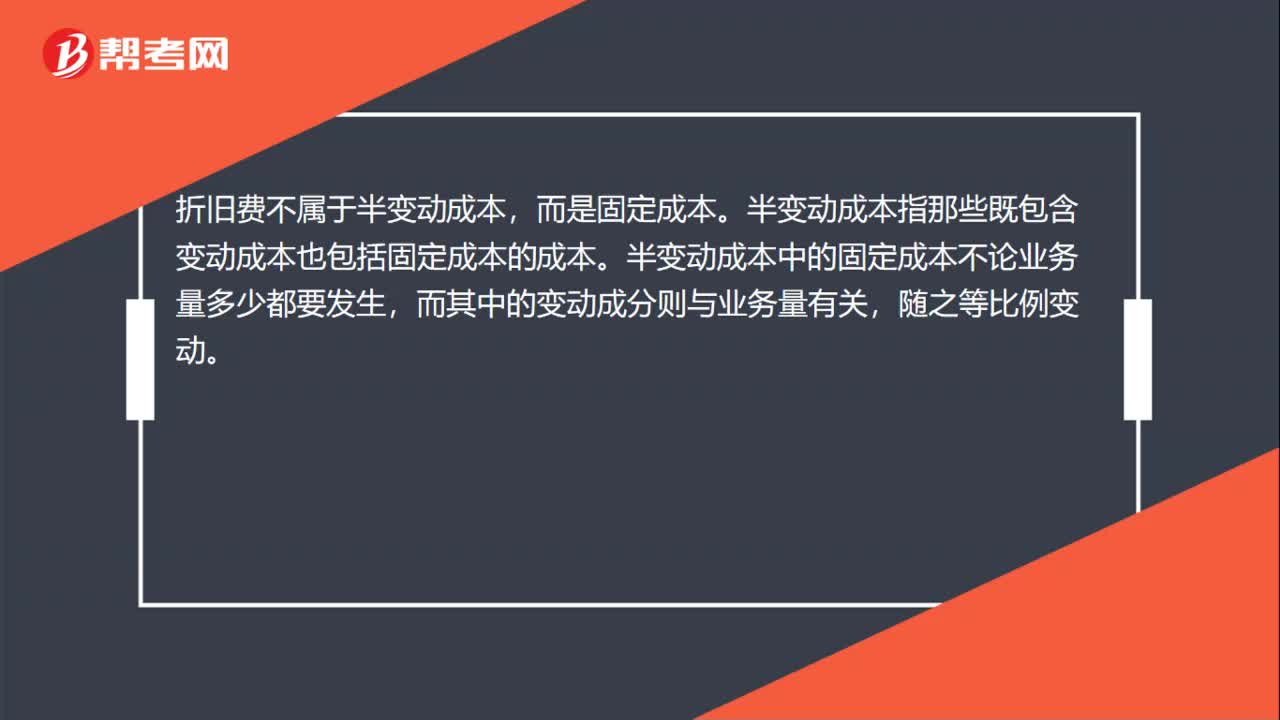

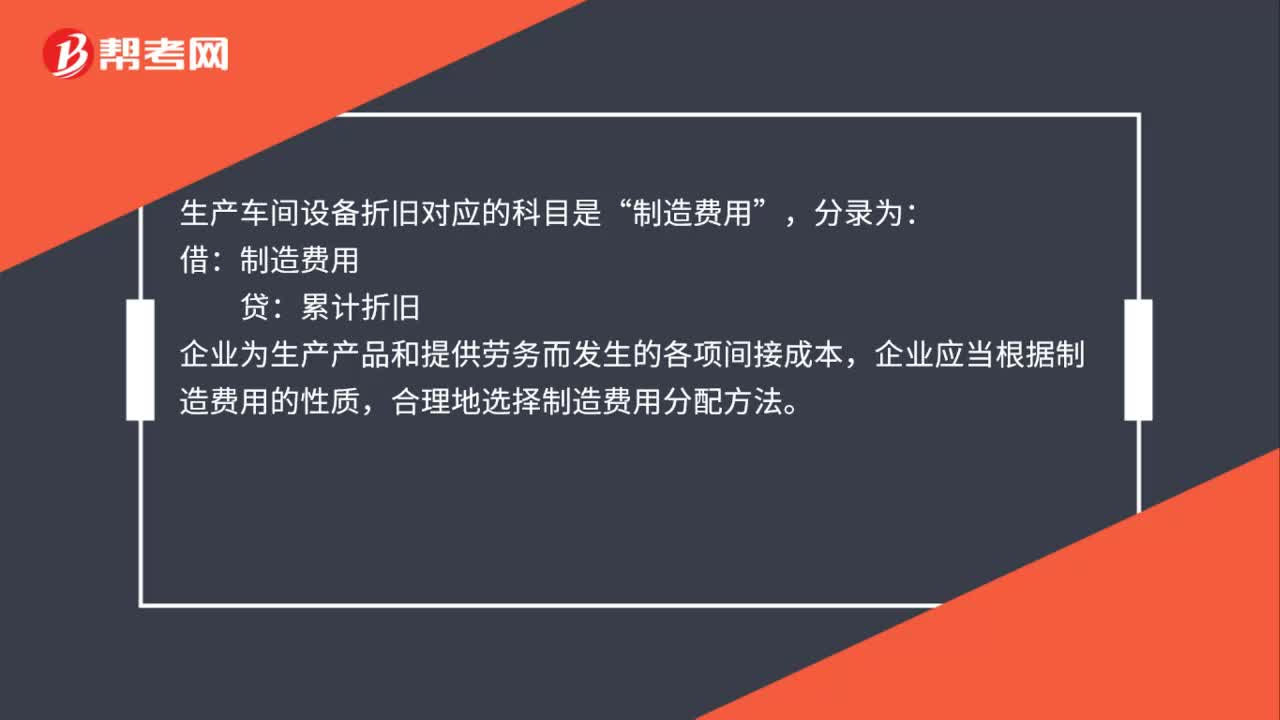

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

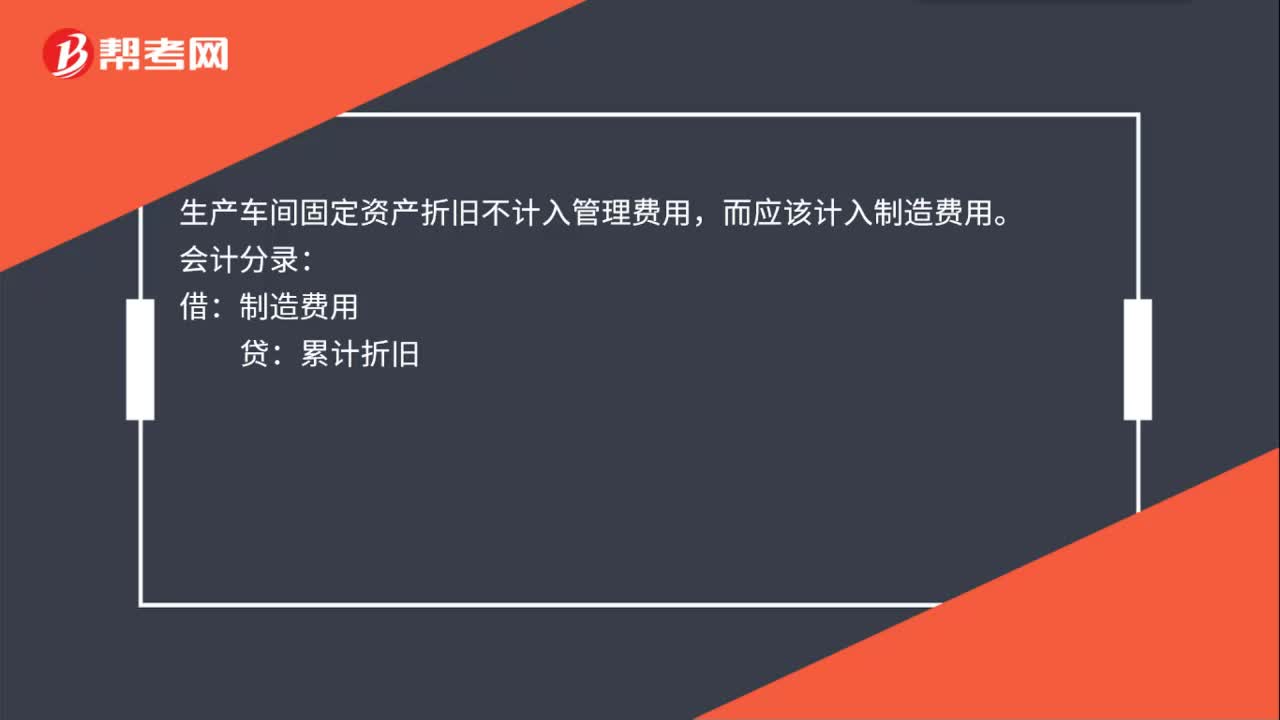

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

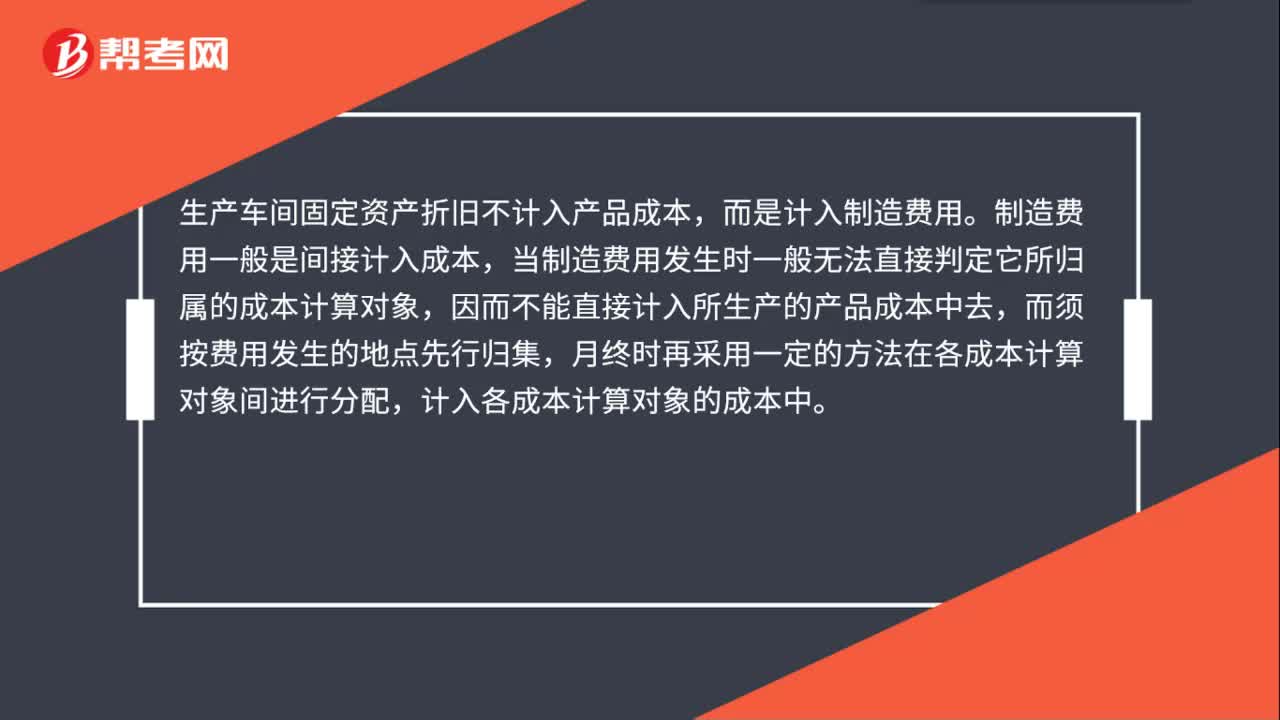

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

04:51

04:51在存货减值迹象的判断中,哪些情形下存货的可变现净值低于成本?:哪些情形下存货的可变现净值低于成本?存货应当按照成本与可变现净值孰低计量。当存货成本低于可变现净值时,当存货成本高于其可变现净值时,应当计提存货跌价准备,这也是存货期末计量的原则。存货期末计量方法具体有:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值低于成本的情形。通常表明存货的可变现净值低于成本:而该原材料的市场价格又低于其账面成本;

01:05

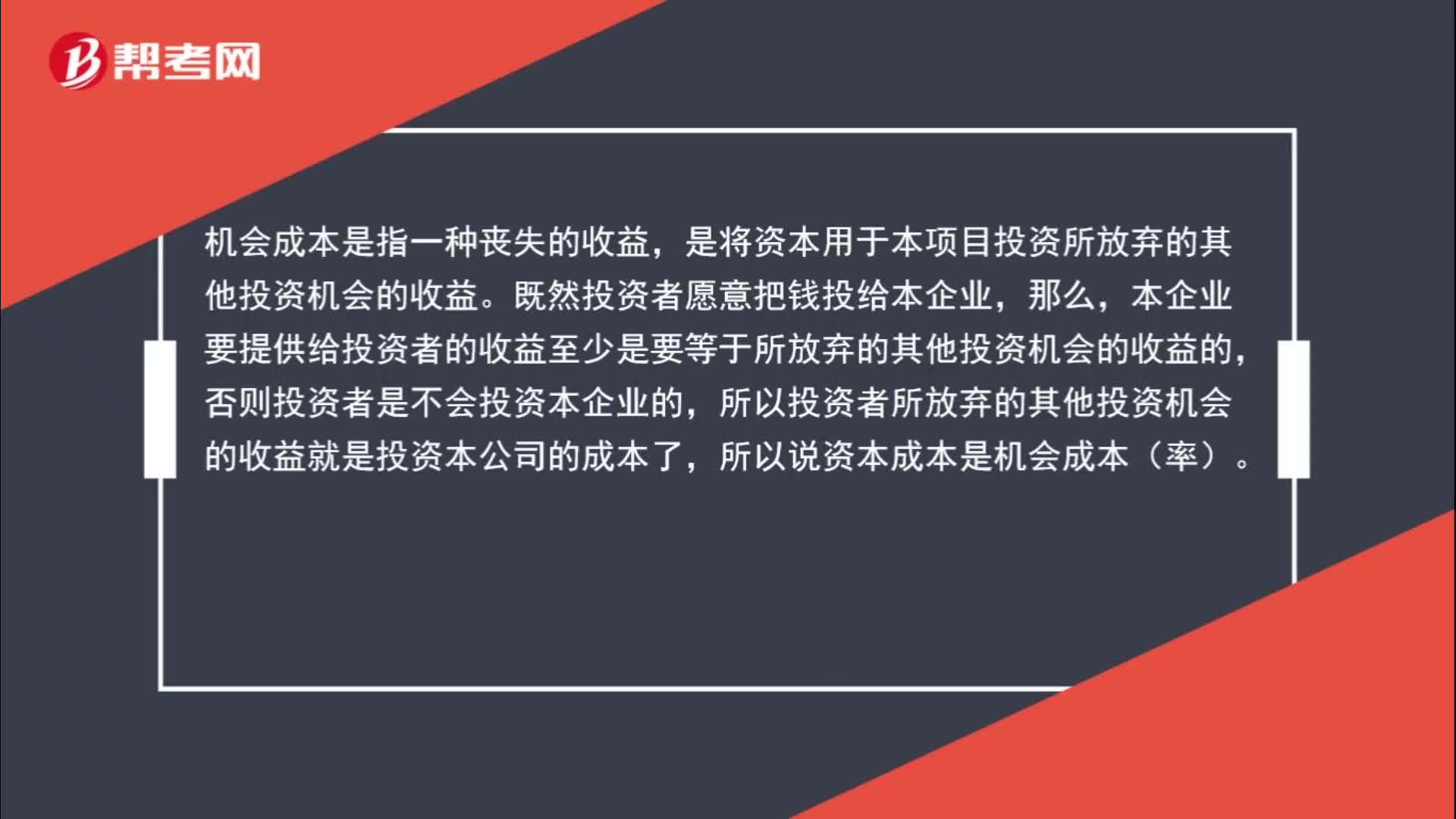

01:05资本成本率就是机会成本率吗?:资本成本率就是机会成本率吗?机会成本是指一种丧失的收益,是将资本用于本项目投资所放弃的其他投资机会的收益。既然投资者愿意把钱投给本企业,那么,本企业要提供给投资者的收益至少是要等于所放弃的其他投资机会的收益的,否则投资者是不会投资本企业的,所以投资者所放弃的其他投资机会的收益就是投资本公司的成本了,所以说资本成本是机会成本(率)。

00:50

00:50息税前利润+固定经营成本等于什么?:息税前利润+固定经营成本等于什么?息税前利润+固定成本等于边际贡献,息税前利润=营业收入-变动成本-固定成本=边际贡献-固定成本。(式子移项)所以边际贡献=息税前利润+固定成本

01:34

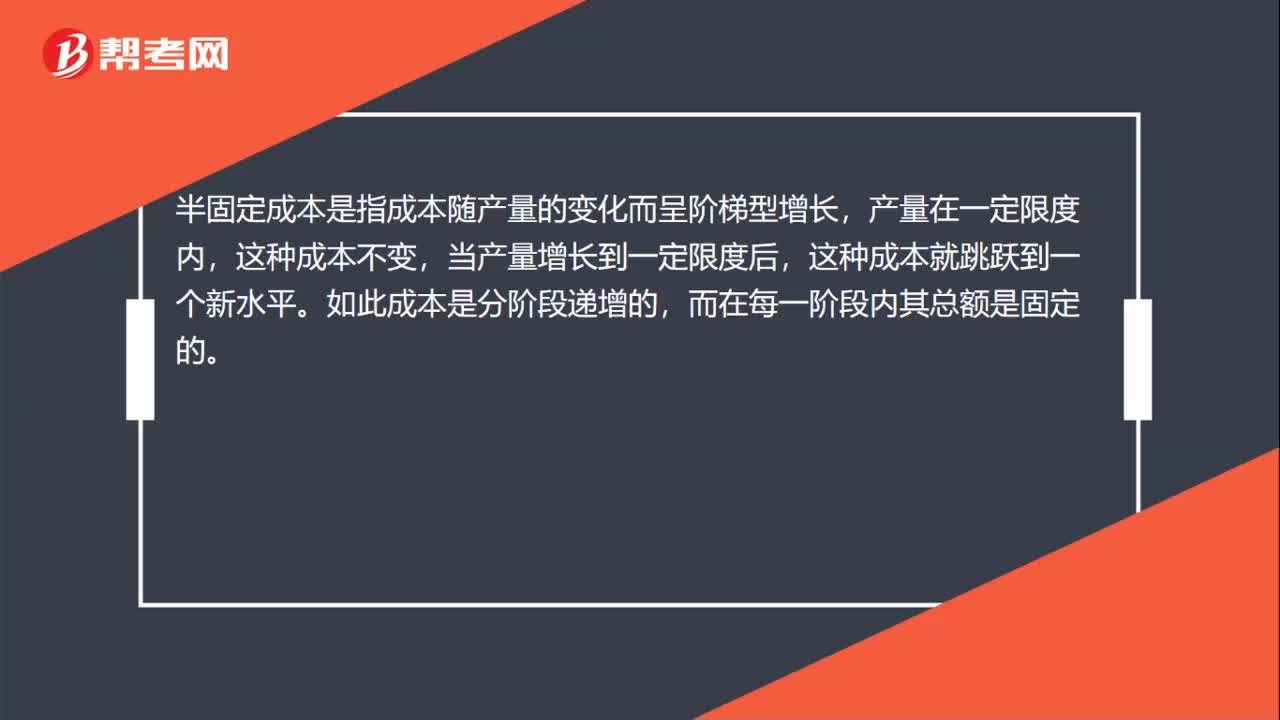

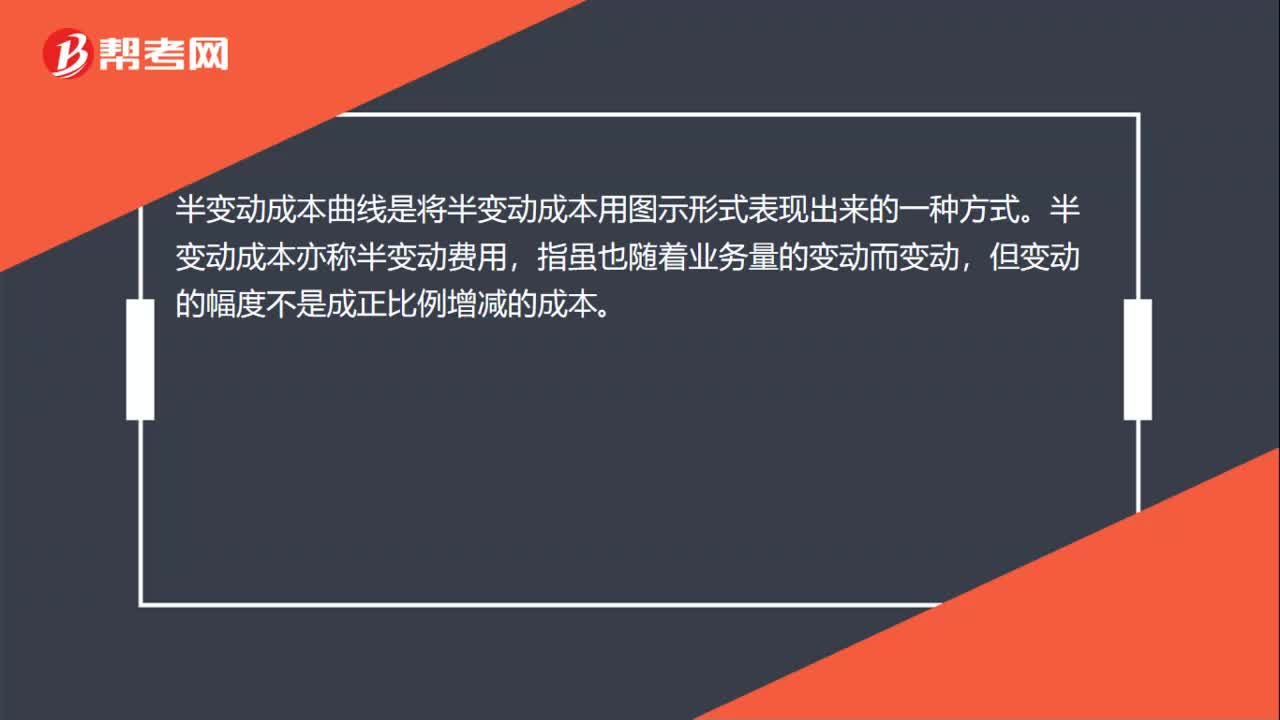

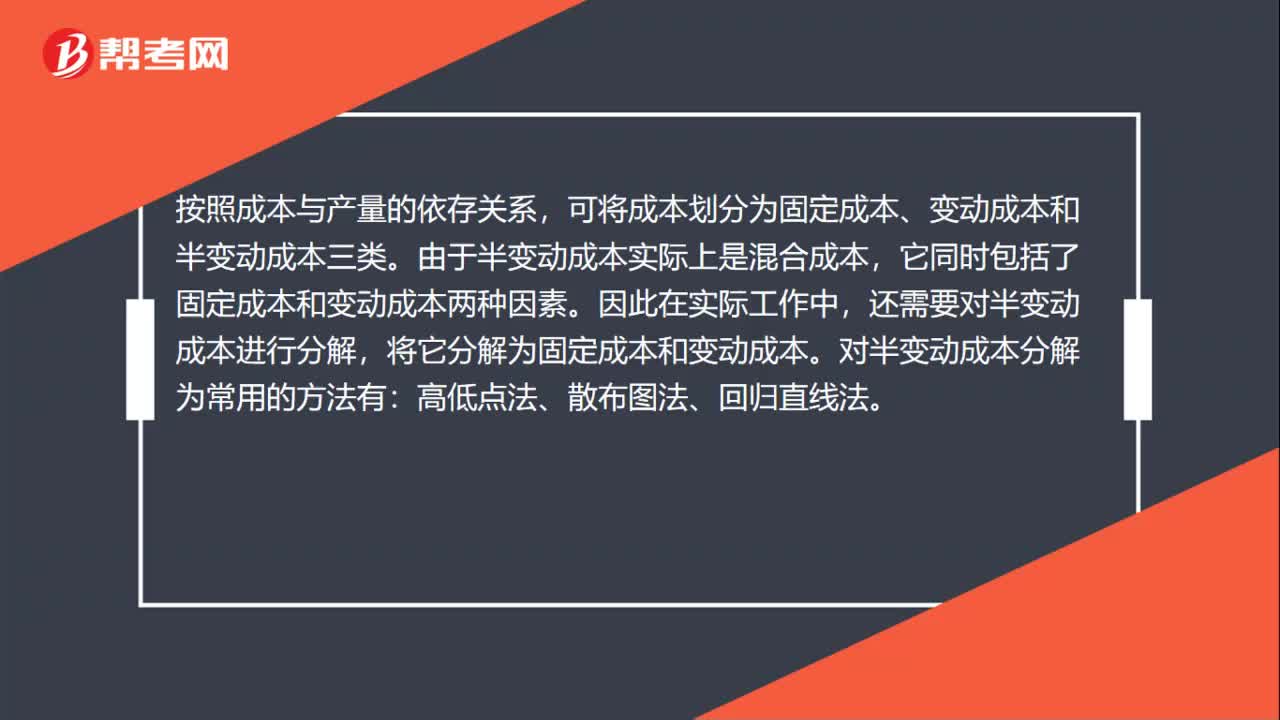

01:34半变动成本与半固定成本的区分是什么?:半变动成本与半固定成本的区分是什么?①半变动成本是指在初始成本的基础上随业务量正比例增长的成本。这类成本通常有一个初始成本,一般不随业务量变动而变动,相当于固定成本;成本随业务量变化呈正比例变化,又相当于变动成本。这两部分混合在一起,构成半变动成本。②阶梯式变动成本(半固定成本)是指总额随业务量呈阶梯式增长的成本。这类成本在一定业务量范围内发生额不变,当业务量增长超过一定限度。

00:53

00:53半变动成本、半固定成本和延期变动成本的区分是什么?:半变动成本、半固定成本和延期变动成本的区分是什么?半变动成本是指在有一定初始量的基础上,随着业务量的变化而呈正比例变动的成本。半固定成本也称阶梯式变动成本。延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,与业务量的增长呈正比例变动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日