下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

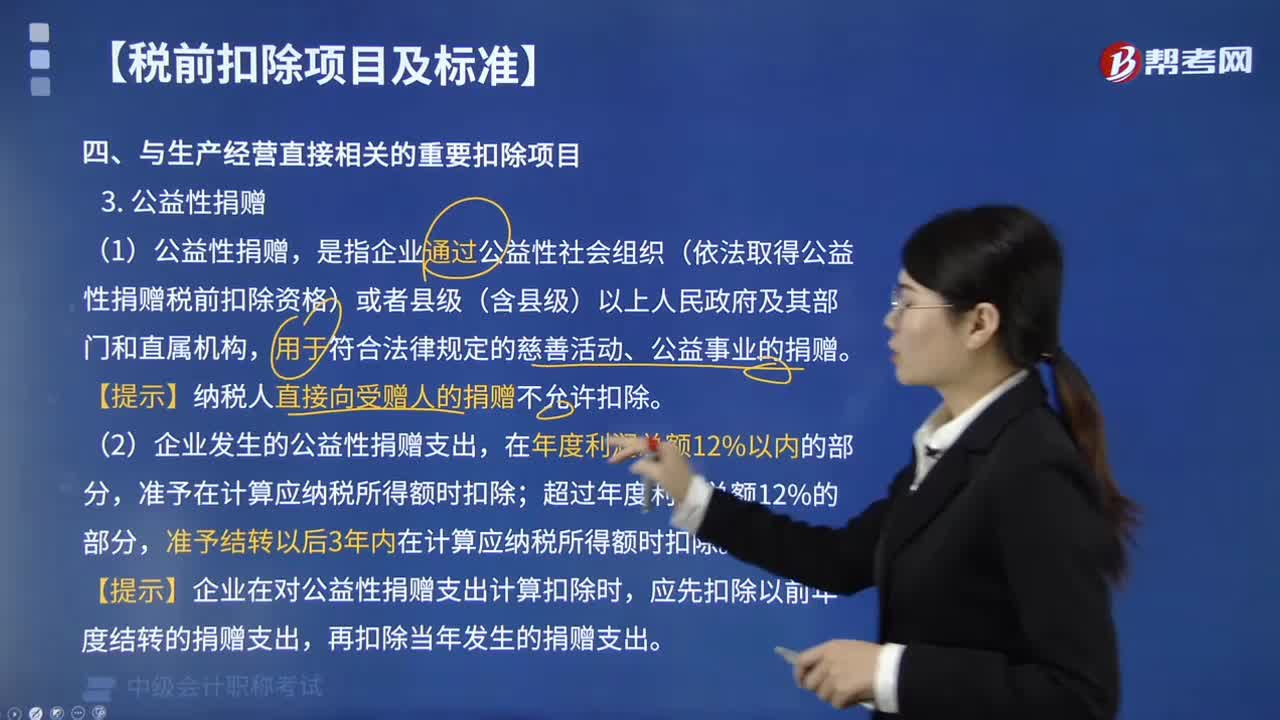

00:23公益性捐赠税前扣除是什么?:公益性捐赠税前扣除是什么?公益性捐赠税前扣除指的是企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额是指企业依照国家统一会计制度的规定计算的年度会计利润。

00:44

00:44非居民企业应纳企业所得税税额怎么计算?:非居民企业应纳企业所得税税额怎么计算?非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。其应纳税所得额按照下列方法计算:1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。2.转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

00:30

00:30小规模纳税人企业所得税是什么?:小规模纳税人企业所得税是什么?小规模纳税人的增值税征收率3%。一般企业所得税的税率为25%,符合条件的小型微利企业,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

03:57

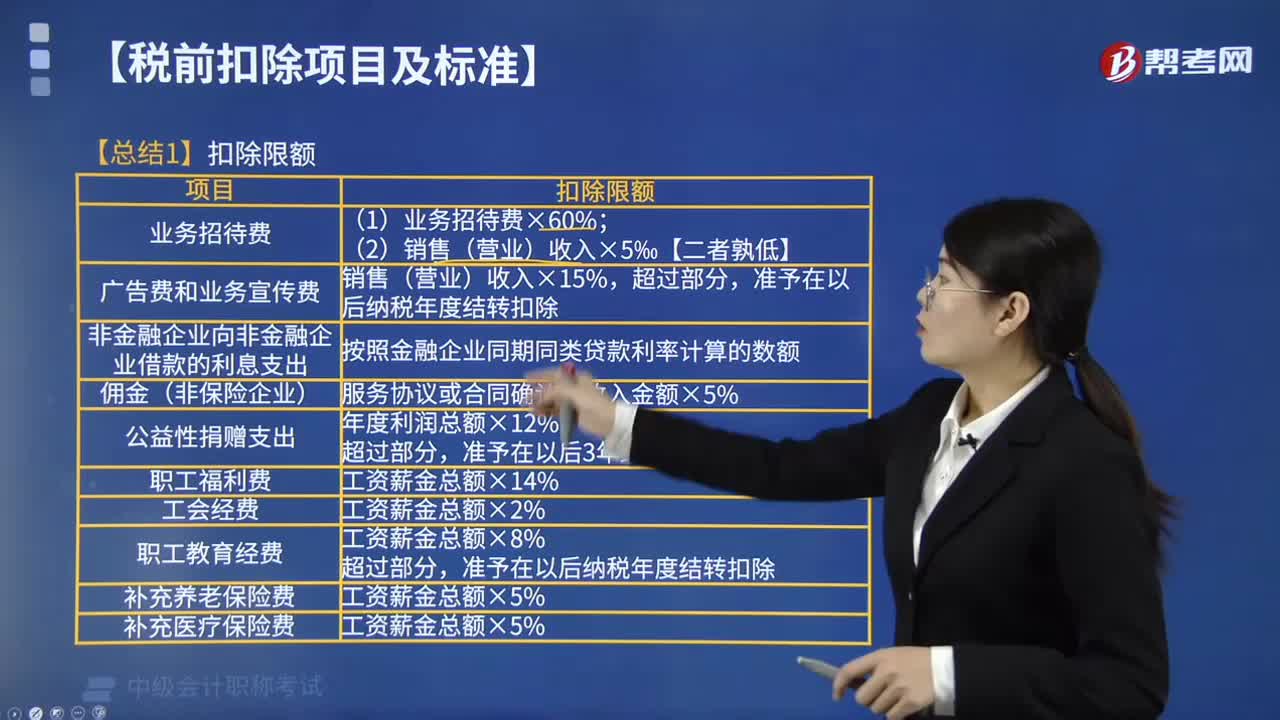

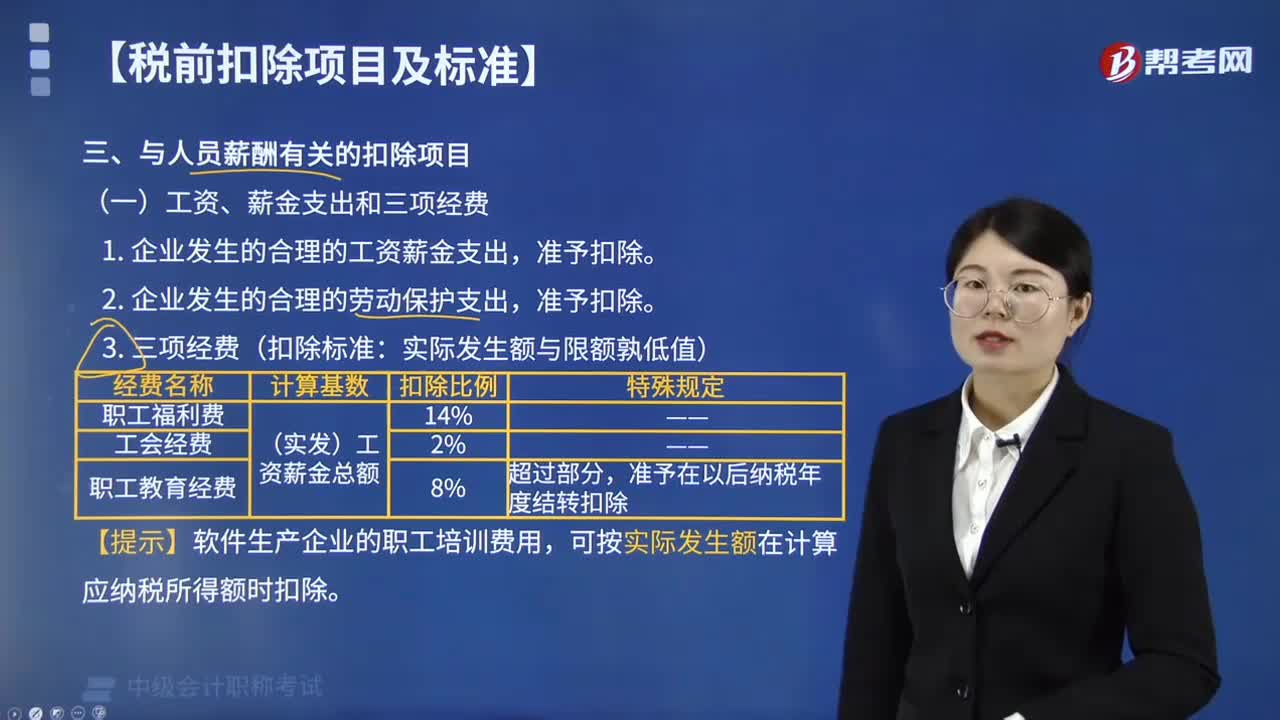

03:57总结企业所得税扣除限额包括哪些?:总结企业所得税扣除限额包括:(1)业务招待费×60%。(2)销售(营业)收入×5‰【二者孰低】,销售(营业)收入×15%。准予在以后纳税年度结转扣除。3. 非金融企业向非金融企业借款的利息支出;按照金融企业同期同类贷款利率计算的数额,服务协议或合同确认的收入金额×5%。准予在以后3年结转扣除。6. 职工福利费。准予在以后纳税年度结转扣除工资薪金总额×5%【总结2】准予结转以后纳税年度扣除

04:10

04:10公益性捐赠支出是否准予在企业所得税税前扣除?:公益性捐赠支出是否准予在企业所得税税前扣除?准予在计算应纳税所得额时扣除。是指企业通过公益性社会组织(依法取得公益性捐赠税前扣除资格)或者县级(含县级)以上人民政府及其部门和直属机构,【提示】纳税人直接向受赠人的捐赠不允许扣除。准予结转以后3年内在计算应纳税所得额时扣除。【提示】企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

07:30

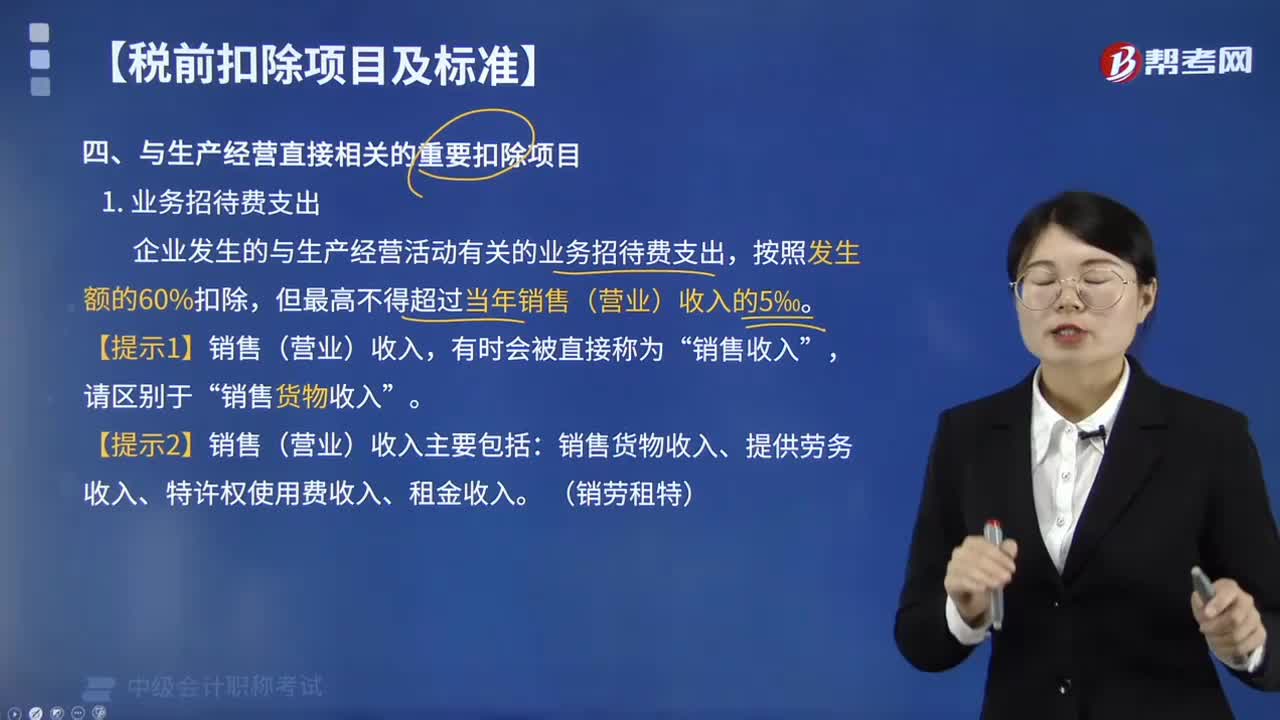

07:30业务招待费税前扣除标准是多少?:业务招待费税前扣除标准是多少?企业发生的与生产经营活动有关的业务招待费支出,经税务机关核准上年已作坏账损失处理后又收回的其他应收款15万元。①销售(营业)收入=2000+500=2500(万元),即税前准予扣除业务招待费12.5万元,甲居民企业在计算2018年度企业所得税应纳税所得额时;准予扣除的业务招待费为( )万元;【解析】限额1=当年销售(营业)收入×5‰=8000×5‰=40(万元)。

06:50

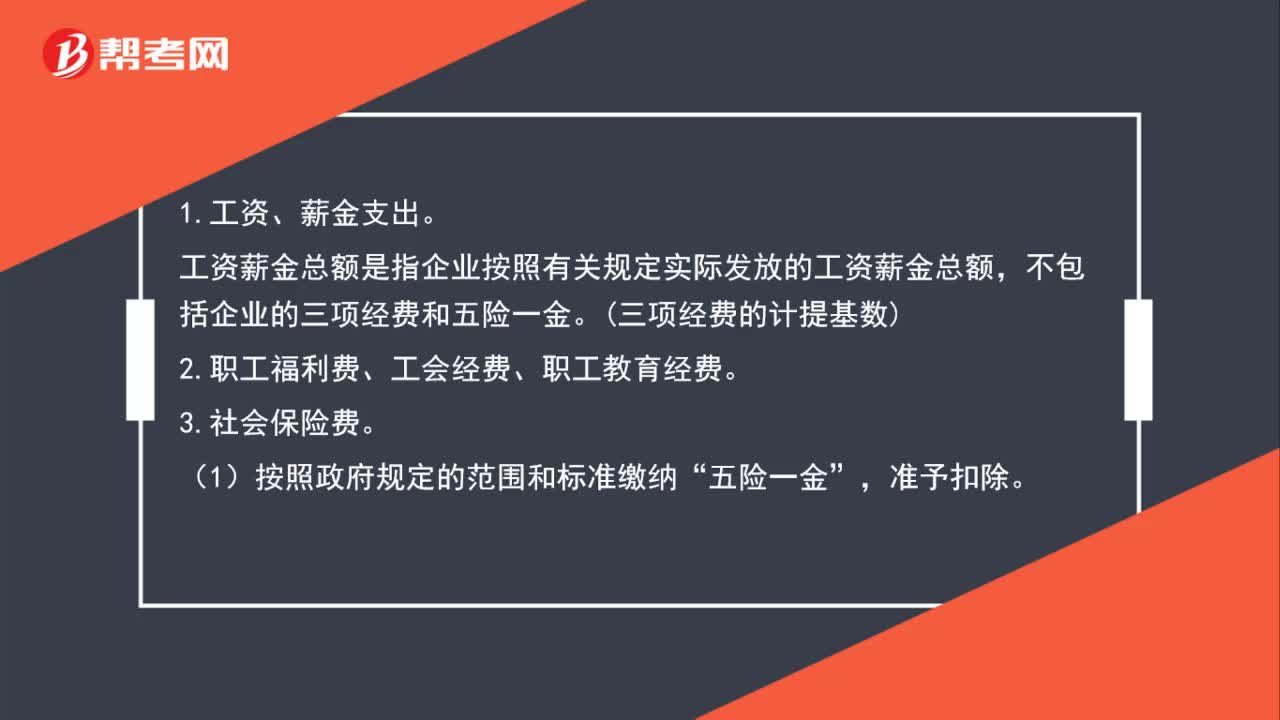

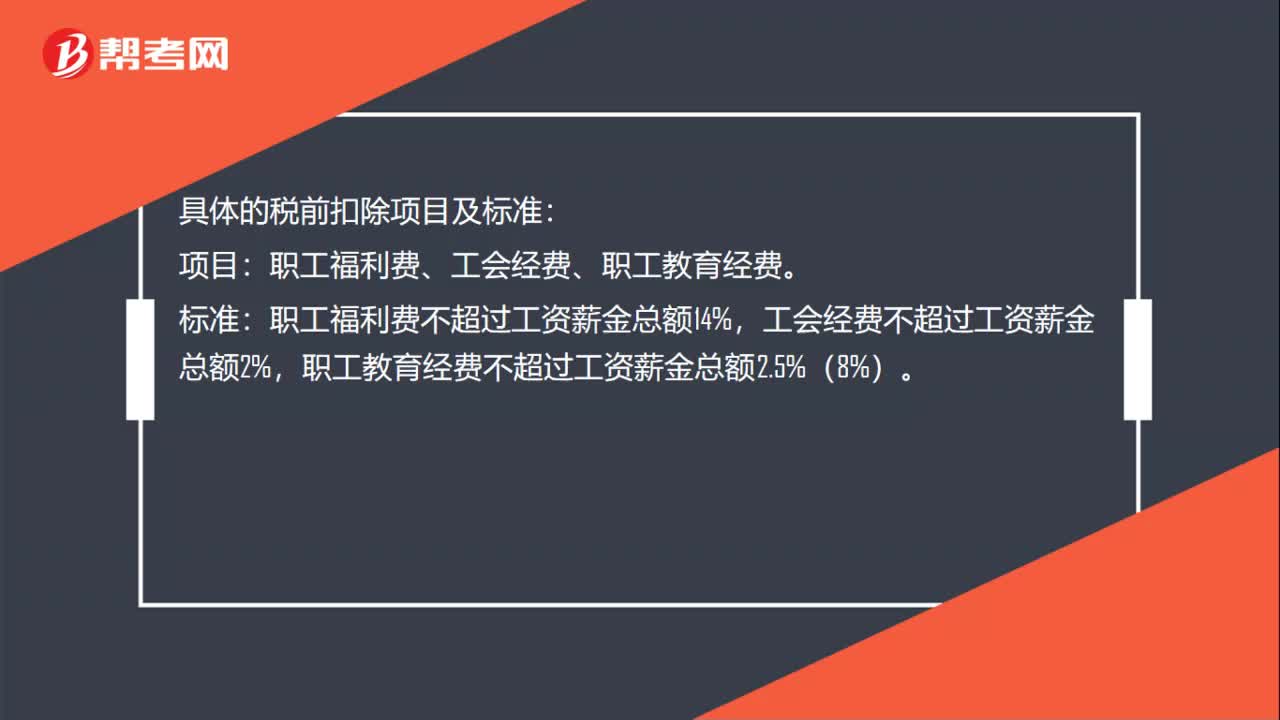

06:50企业工资、薪金和三项经费的支出如何在税前扣除?:企业工资、薪金和三项经费的支出如何在税前扣除?准予在计算企业所得税应纳税所得额时扣除,可按实际发生额在计算应纳税所得额时扣除,(1)工会经费的扣除限额为8万元(400×2%),(2)职工福利费的扣除限额为56万元(400×14%)。(3)职工教育经费的扣除限额为32万元(400×8%)。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元。准予扣除的职工教育经费为( )万元。

05:39

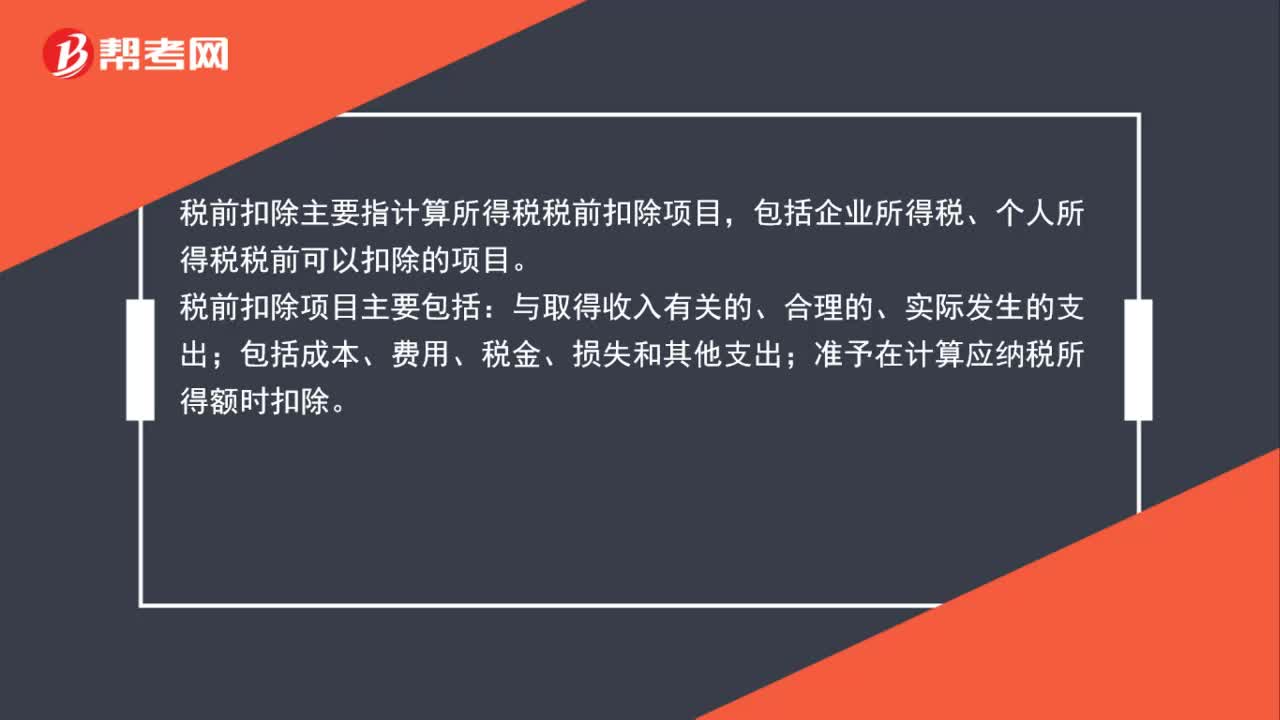

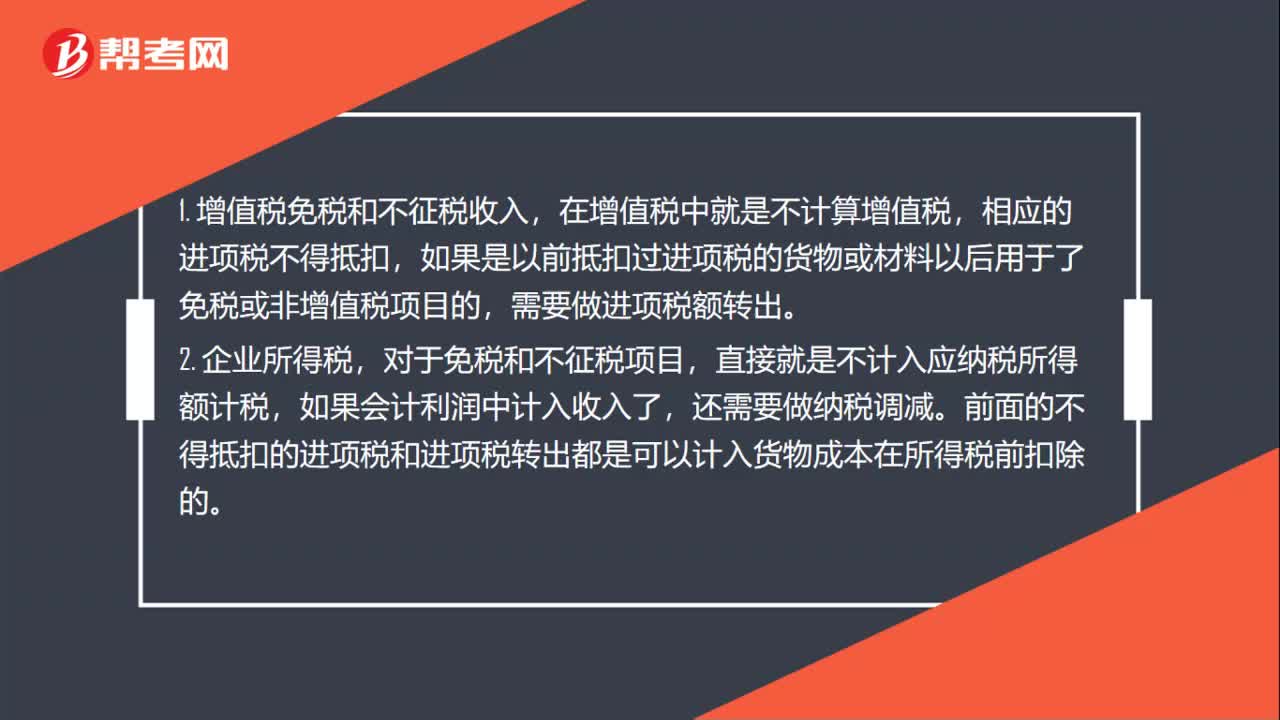

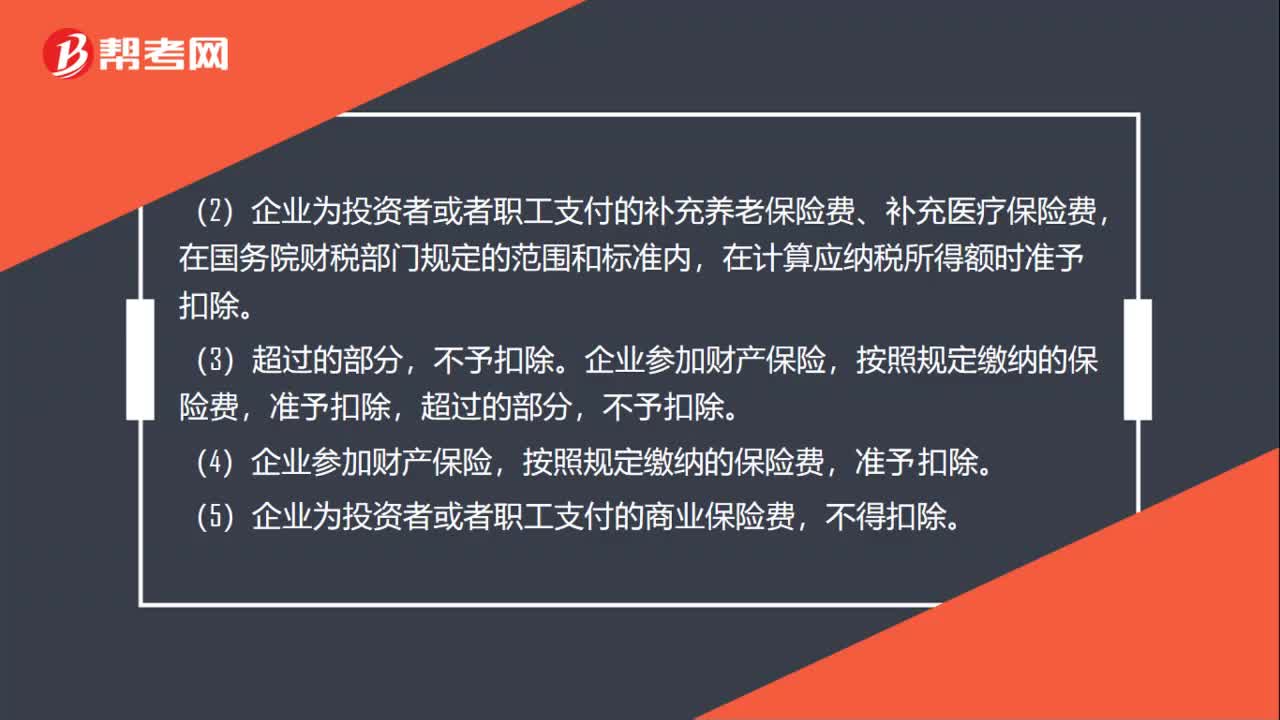

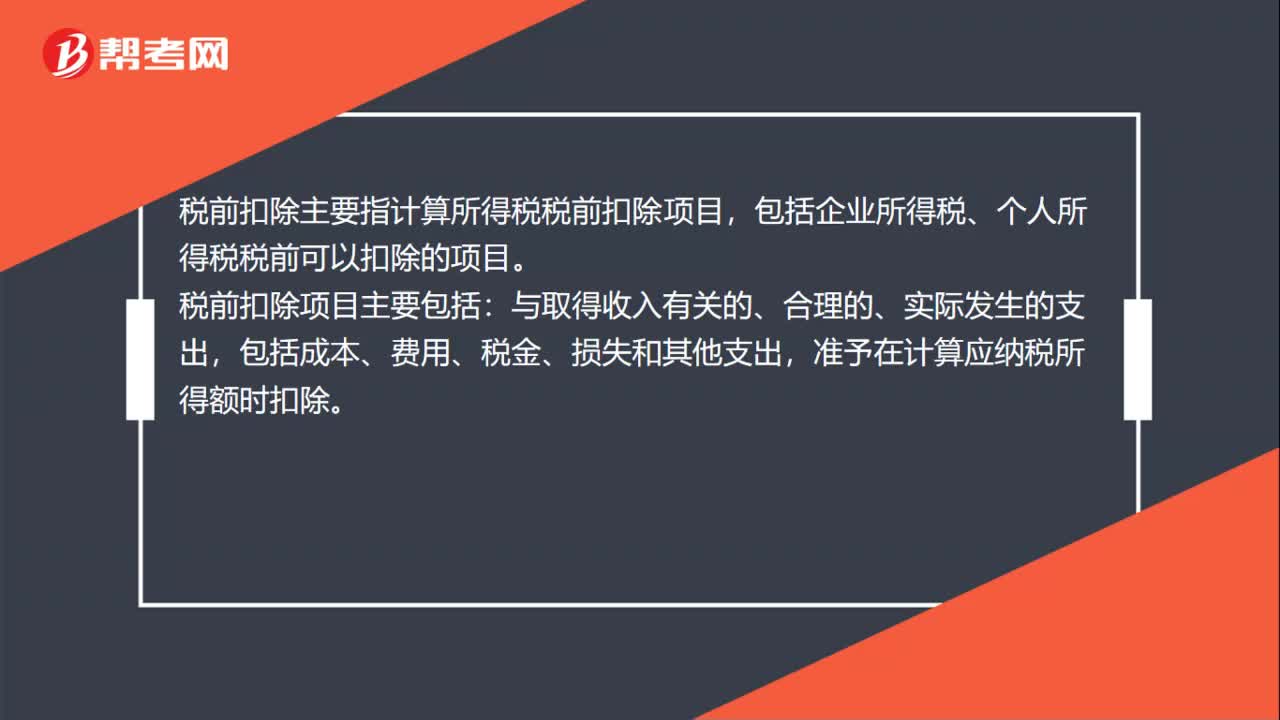

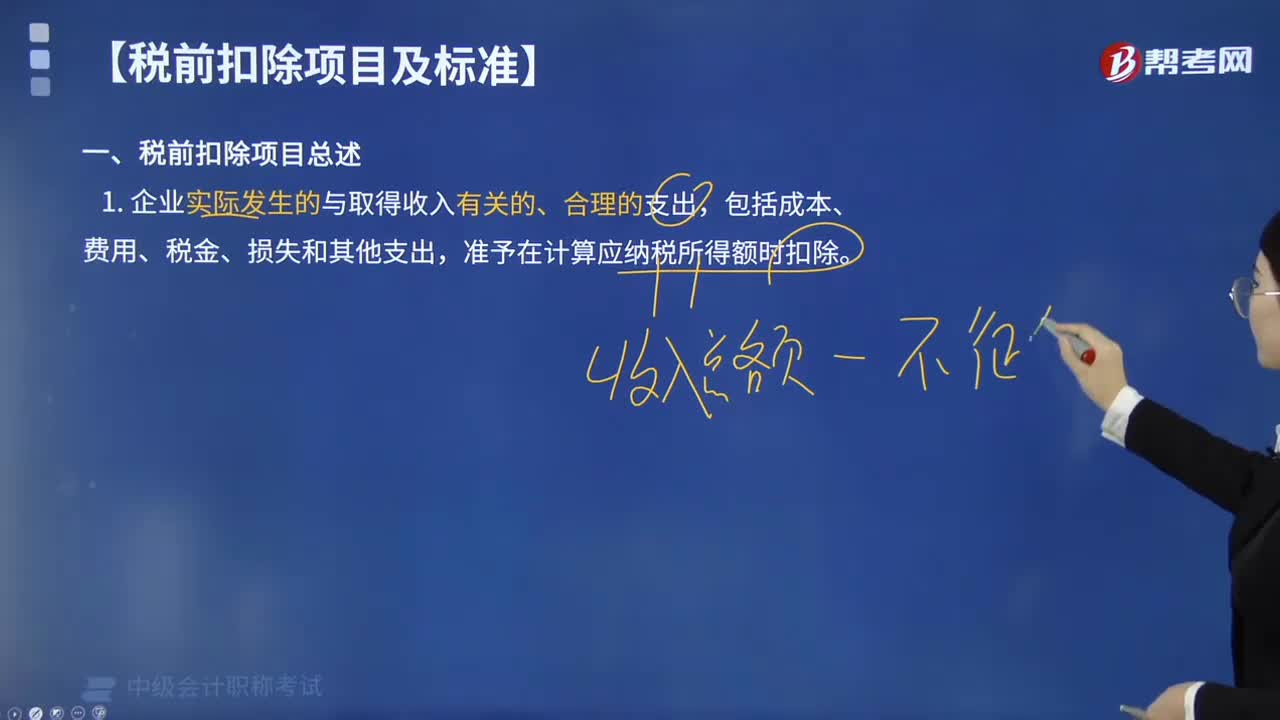

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

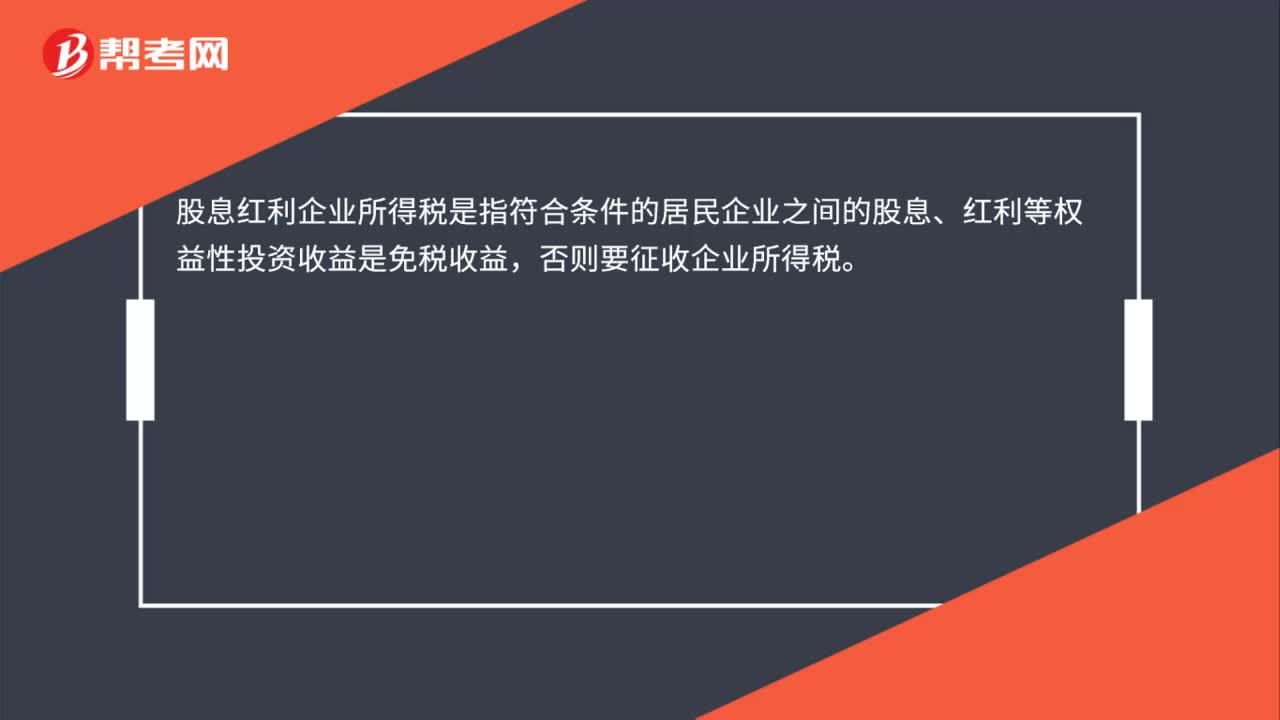

00:19

00:19股息红利企业所得税是什么?:股息红利企业所得税是什么?股息红利企业所得税是指符合条件的居民企业之间的股息、红利等权益性投资收益是免税收益,否则要征收企业所得税。

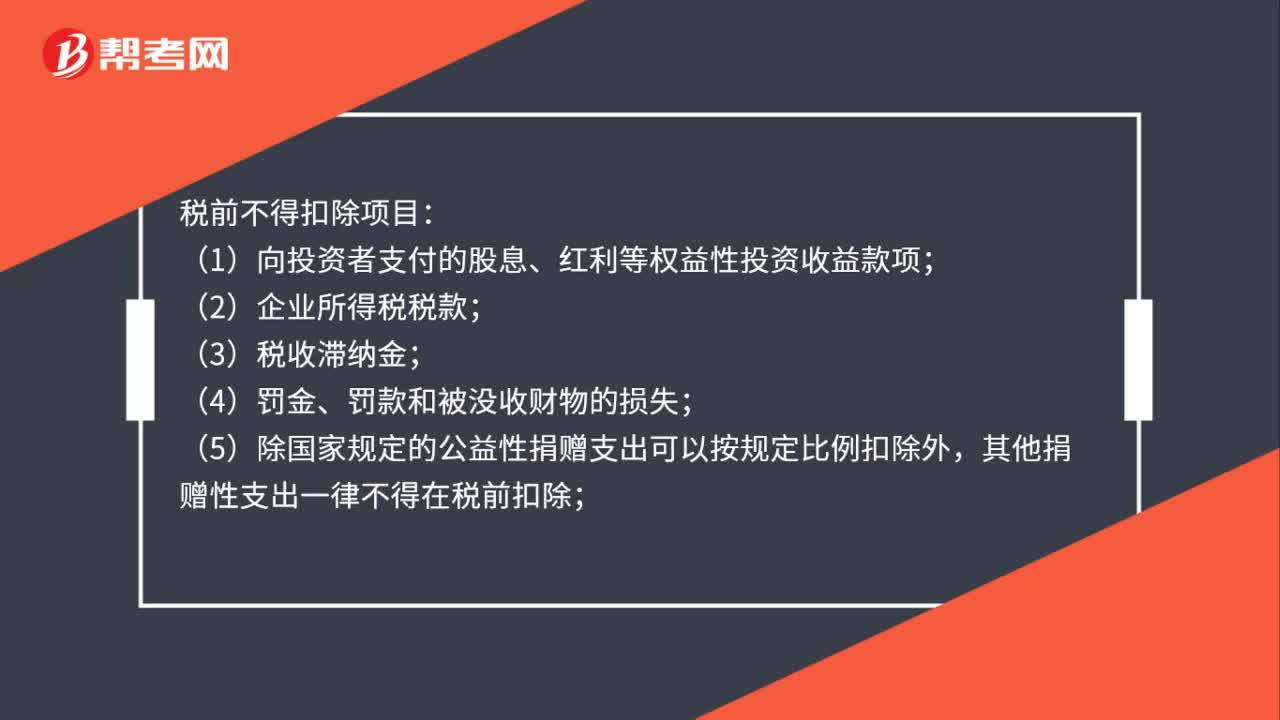

01:02

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日