下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:23

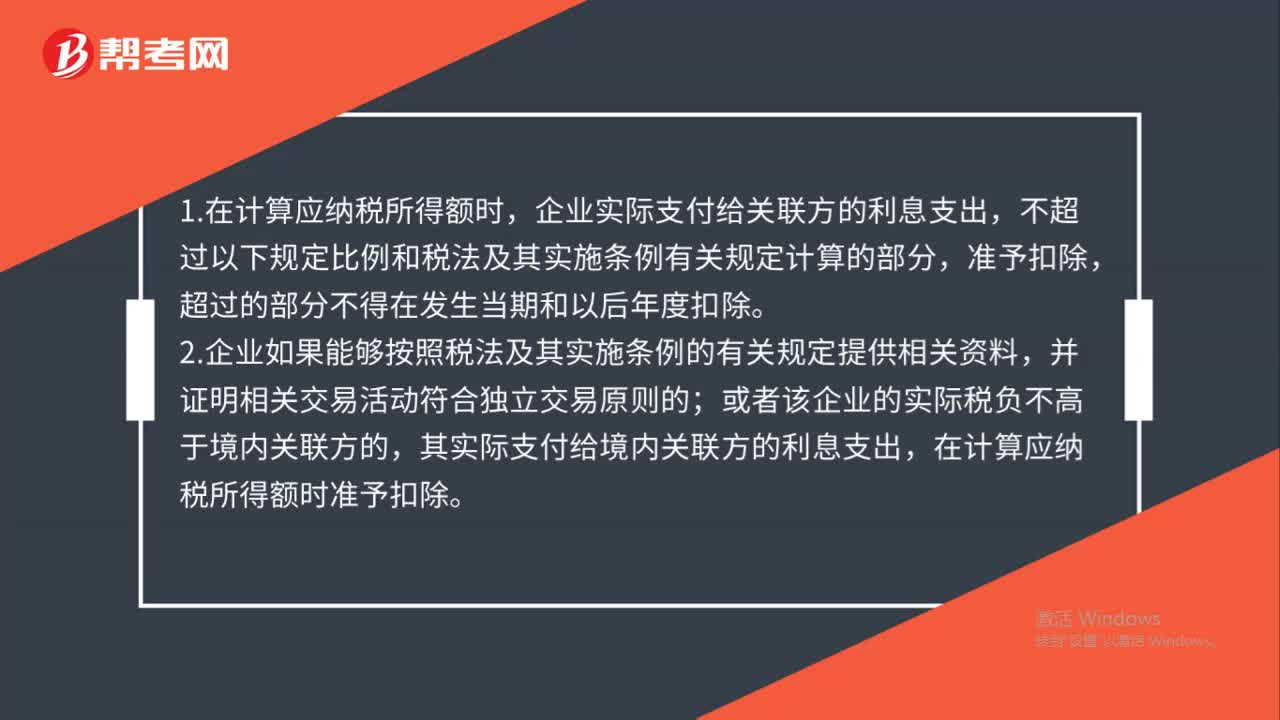

12:23与生产经营直接相关的其他扣除项目有哪些?:(1)企业在生产经营活动中发生的合理的不需要资本化的借款费用。(2)企业存货因非正常损失而不能从增值税销项税额中抵扣的进项税额,准予与存货损失一并在税前扣除;损失额=存货成本+不得抵扣的进项税额-责任人赔偿和保险赔款,【分析】甲企业税前可以扣除的损失=30+30×13%-8+20=45.9(万元)。以经营租赁方式租入固定资产发生的租赁费支出,以融资租赁方式租入固定资产发生的租赁费支出。

04:37

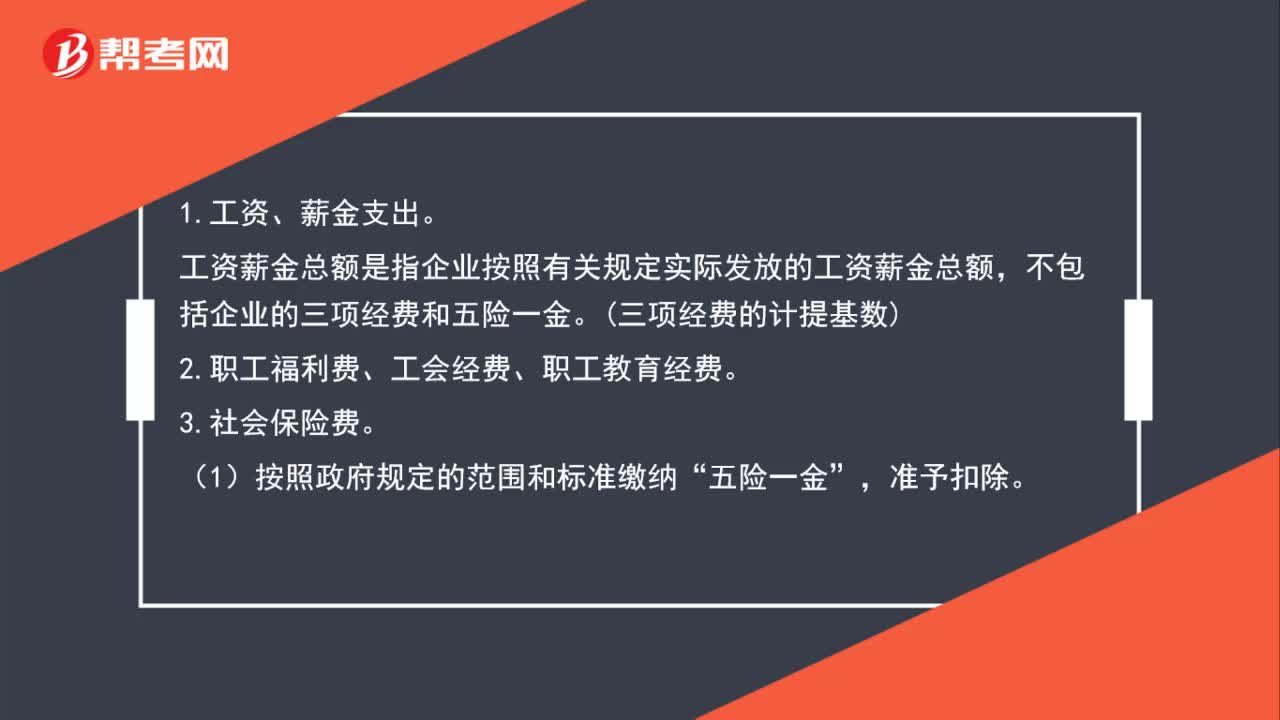

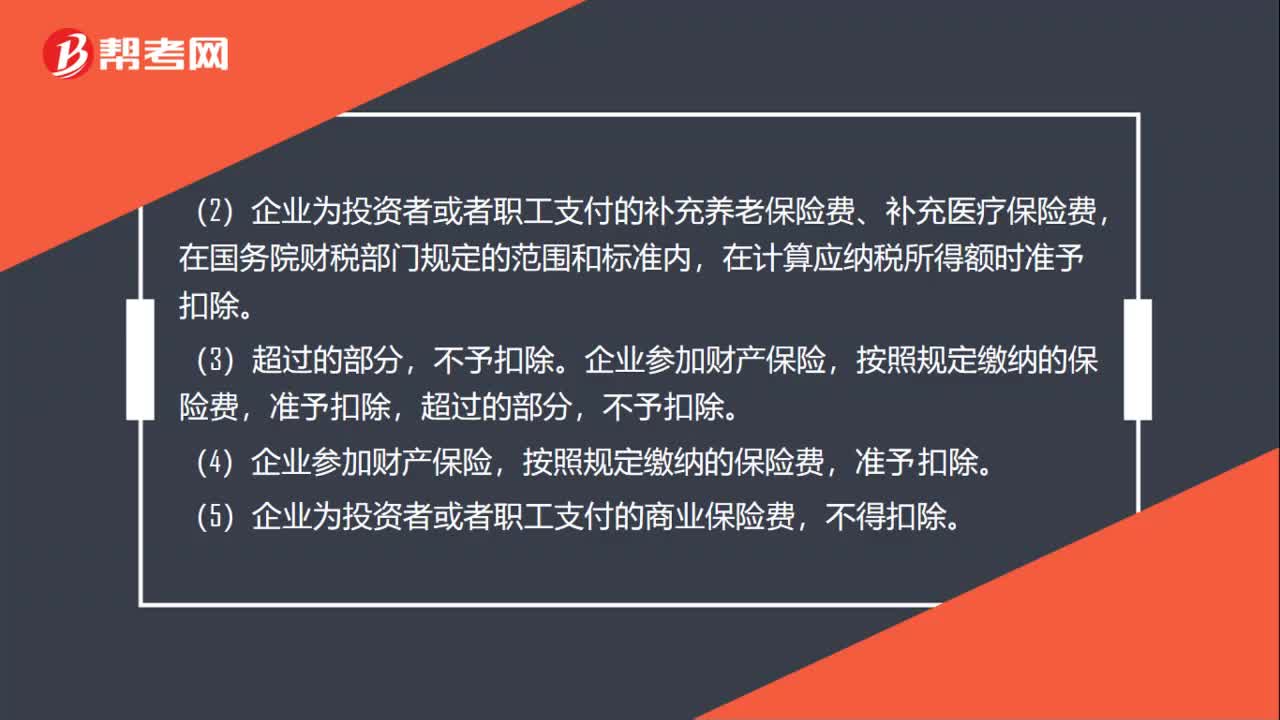

04:37社会保险费准予扣除的项目有哪些?:社会保险费准予扣除的项目有:准予在企业所得税前扣除。企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费。

05:39

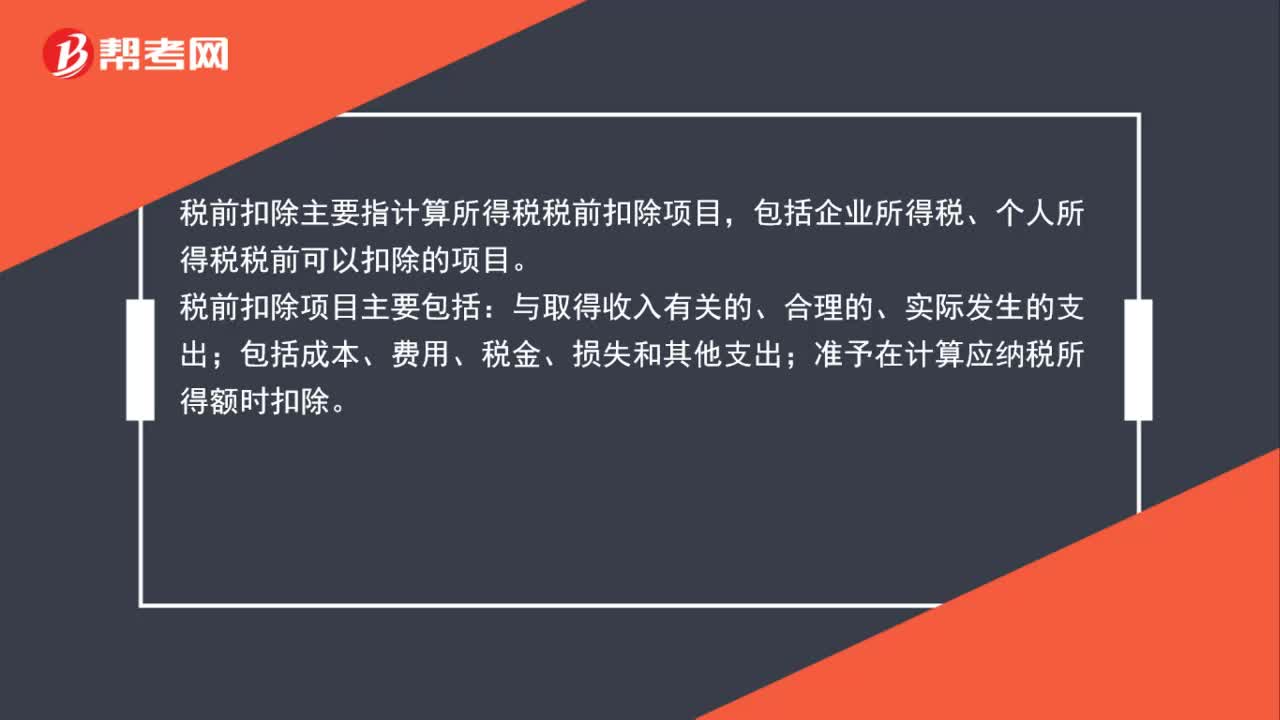

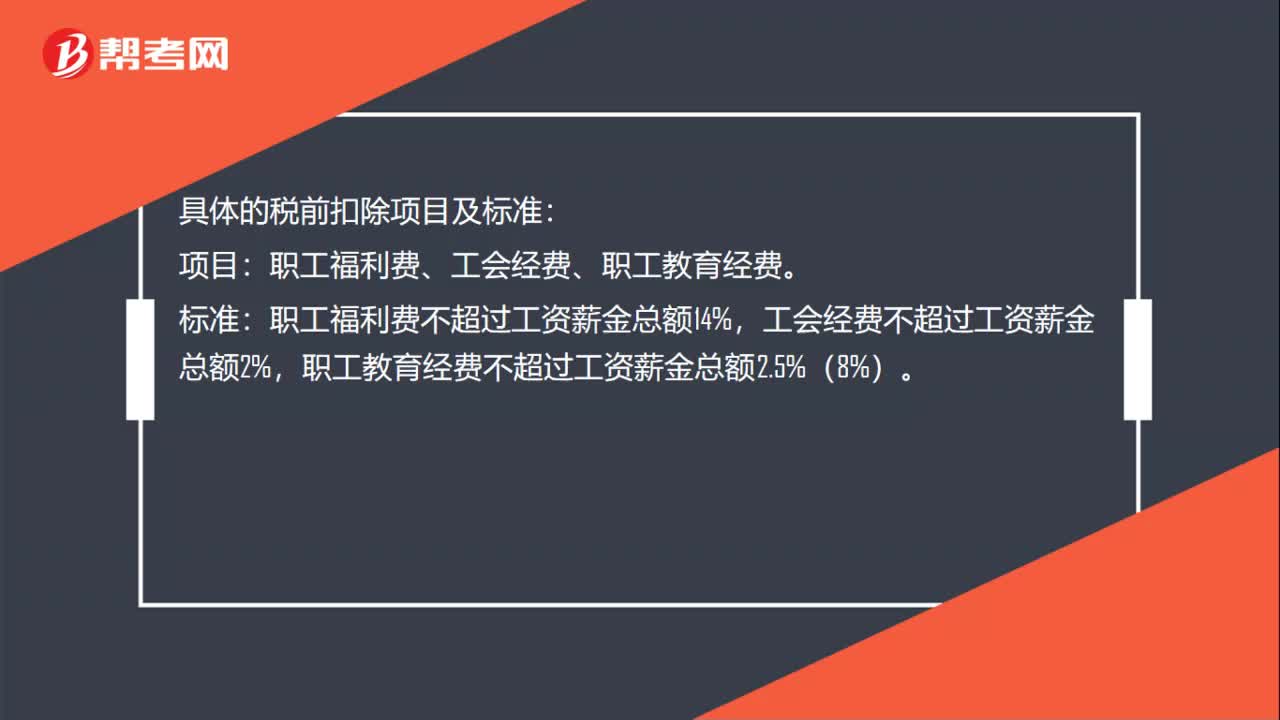

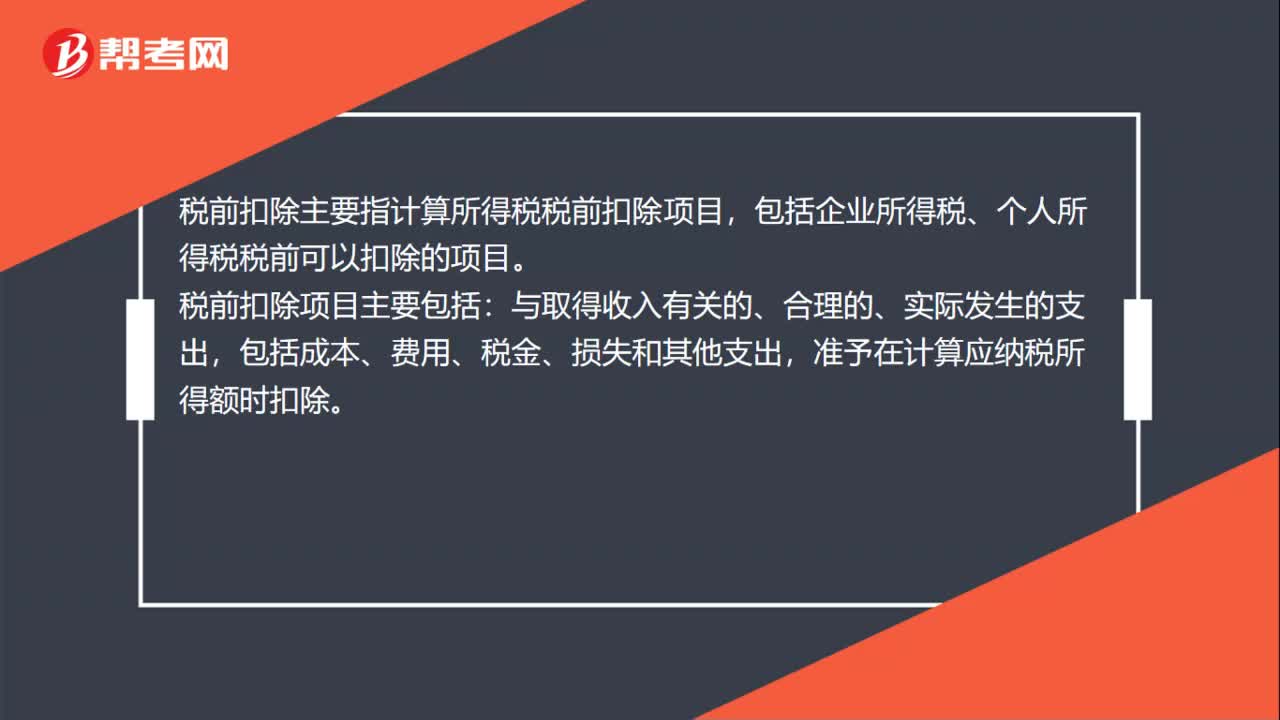

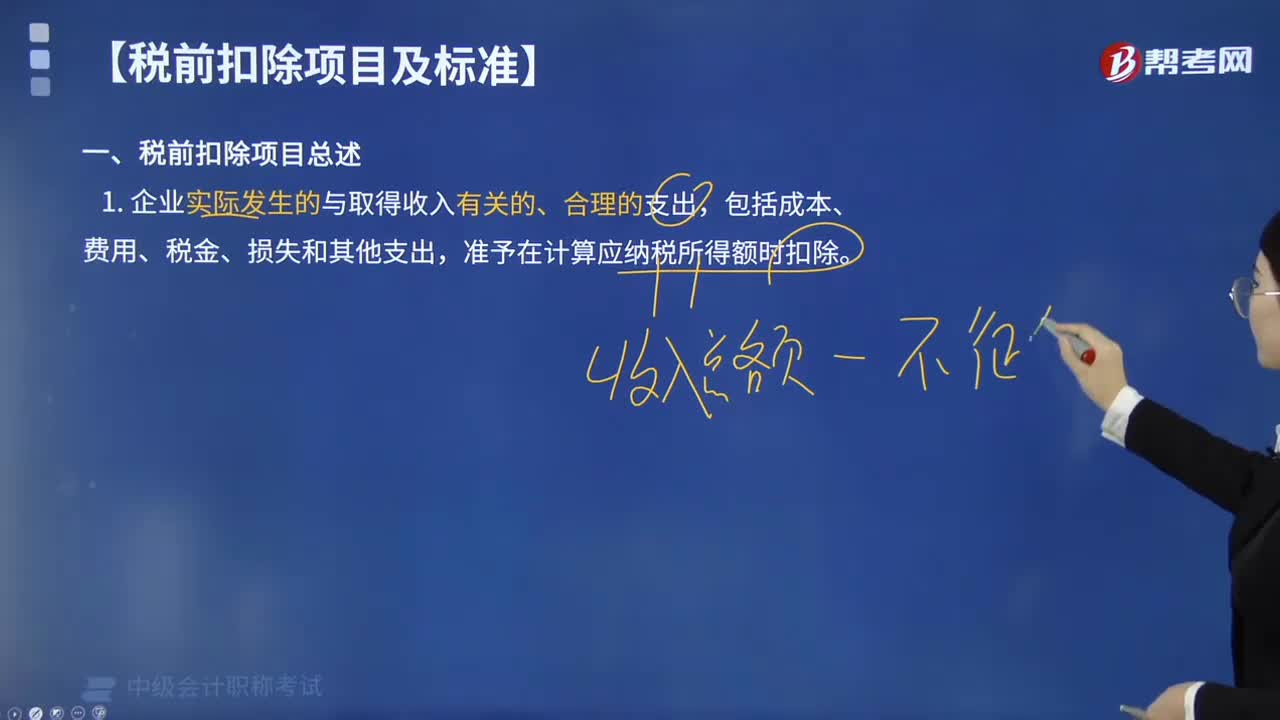

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

15:43

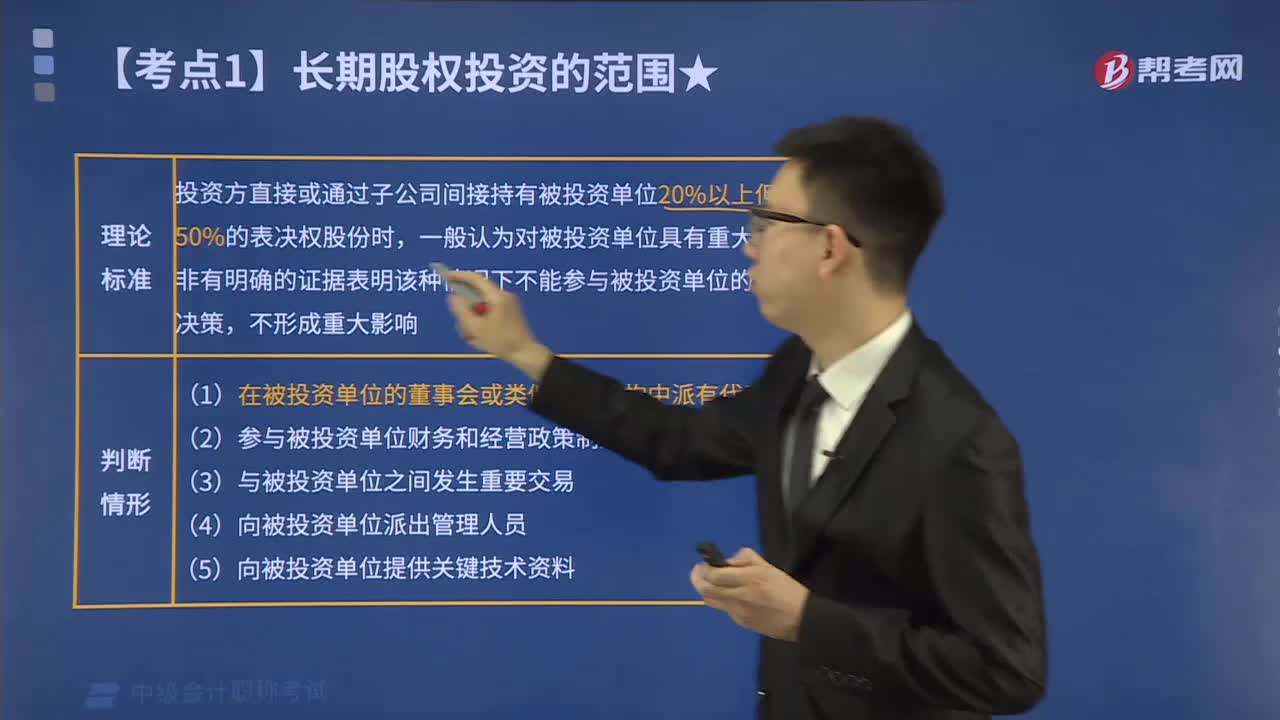

15:43对联营企业投资的具体内容包括哪些?:是指投资方对被投资单位的财务和经营政策有参与决策的权力,一方面应考虑投资方直接或间接持有被投资单位的表决权股份,同时要考虑投资方及其他方持有的当期可执行潜在表决权在假定转换为对被投资单位的股权后产生的影响,但在确定应享有的被投资单位实现的净损益、其他综合收益和其他所有者权益变动的份额时。

01:20

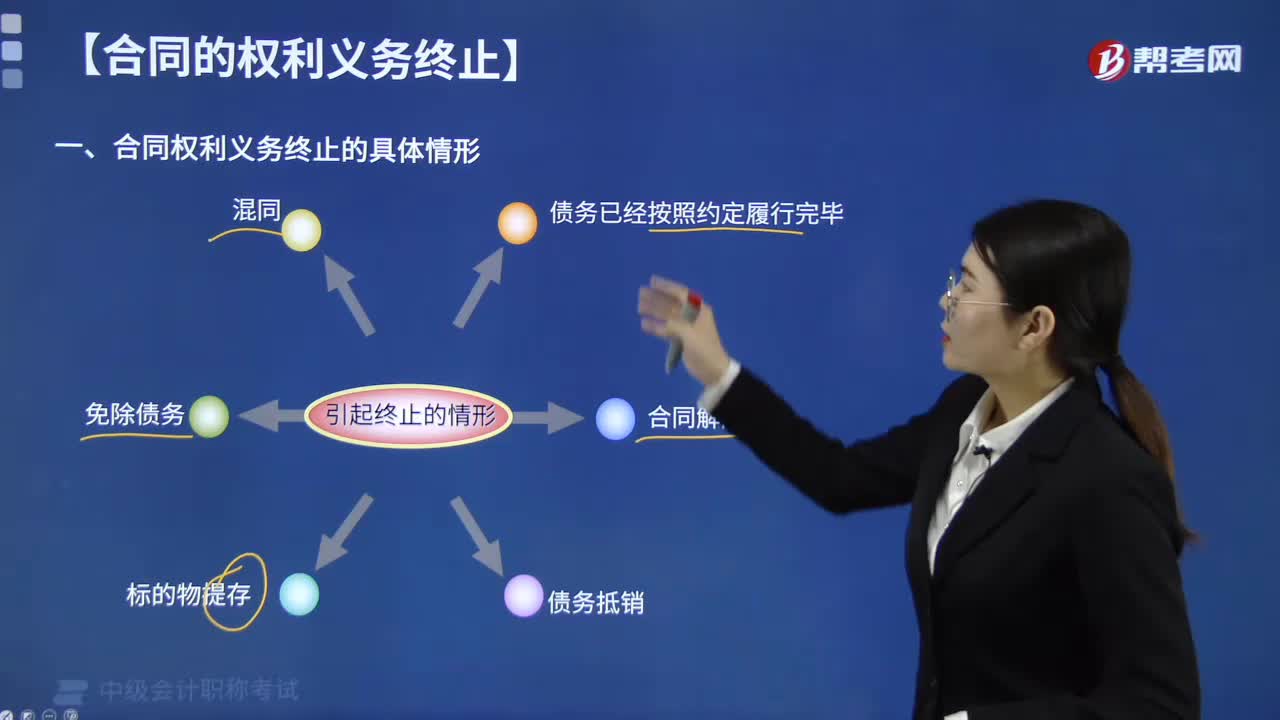

01:20合同权利义务终止的具体情形包括哪些?:合同权利义务终止的具体情形包括哪些?合同权利义务终止的主要事由有:债务已经按照约定履行;债权人免除债务;【注意】清偿、抵销、提存、免除和混同为合同的绝对终止,即合同履行效力的消灭。债务已经按照约定履行是指债务人按照约定的标的、质量、数量、价款或报酬、履行期限、履行地点和方式全面履行。以下情况也属于合同按照约定履行:(1)当事人约定的第三人按照合同内容履行。

01:02

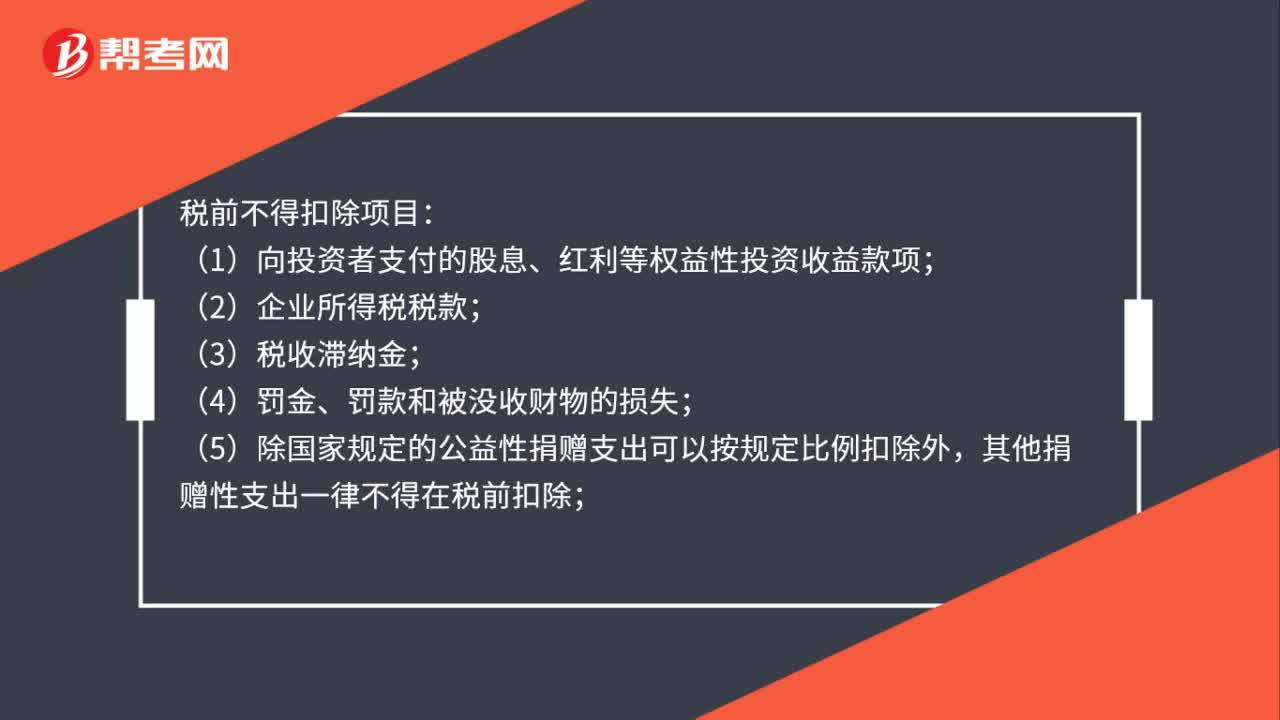

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

01:09

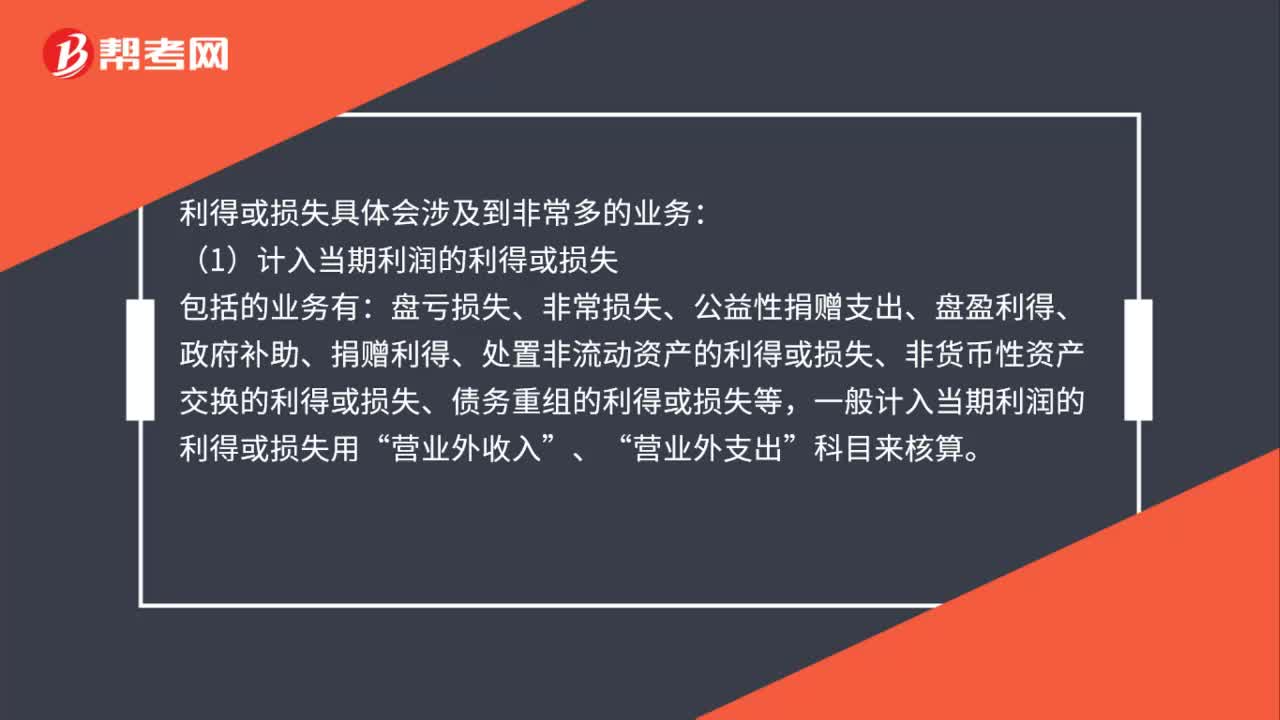

01:09利得或损失具体包括哪些业务?:利得或损失具体包括哪些业务?利得或损失具体会涉及到非常多的业务:包括的业务有,盘亏损失、非常损失、公益性捐赠支出、盘盈利得、政府补助、捐赠利得、处置非流动资产的利得或损失、非货币性资产交换的利得或损失、债务重组的利得或损失等“一般计入当期利润的利得或损失用”营业外收入“营业外支出。(2)计入所有者权益的利得或损失”资本公积——其他资本公积。科目核算

01:01

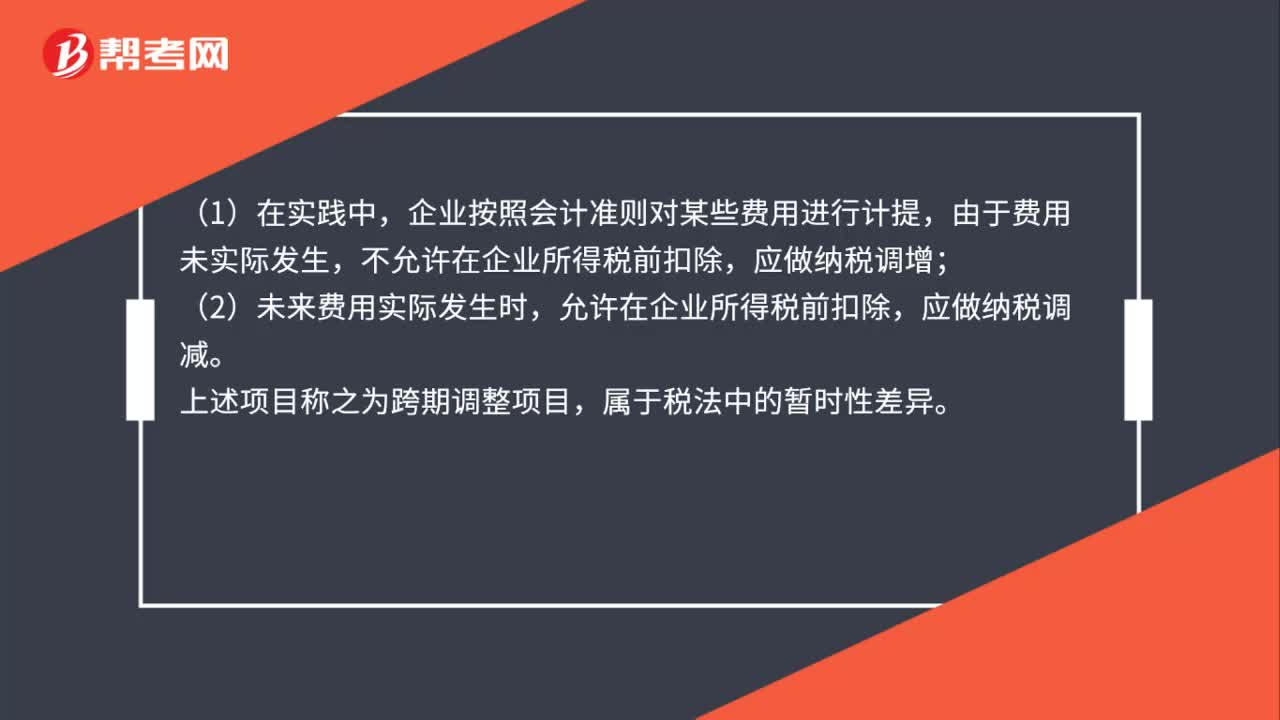

01:01跨期扣除项目包括什么?:跨期扣除项目包括什么?《企业所得税法》第八条规定,企业实际发生的、与生产经营相关的和合理的支出允许在税前扣除,该规定阐述了企业所得税前扣除的三个原则。实际发生、相关性和合理性原则,其中实际发生的原则是首要原则。(1)在实践中,企业按照会计准则对某些费用进行计提,由于费用未实际发生,应做纳税调增;(2)未来费用实际发生时,允许在企业所得税前扣除,应做纳税调减。上述项目称之为跨期调整项目。

02:53

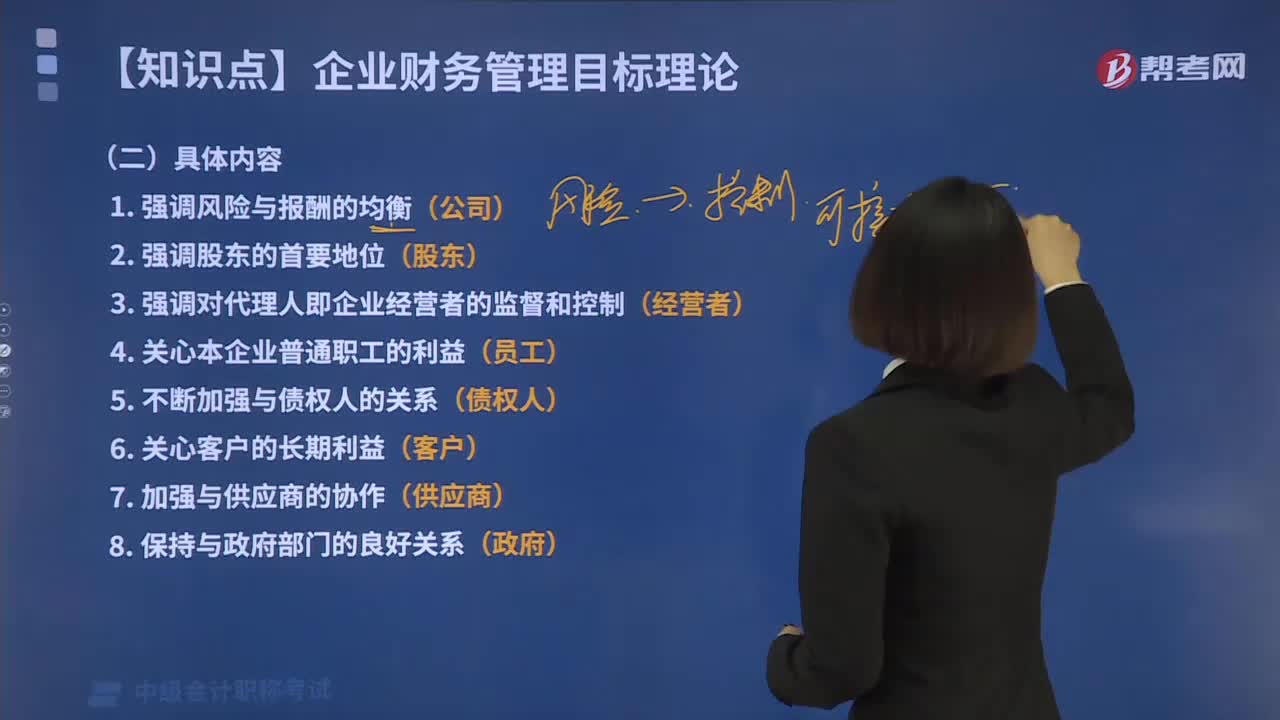

02:53相关者利益最大化目标的具体内容包括哪些?:相关者利益最大化目标的具体内容包括哪些?在现代企业是多边契约关系的总和的前提下,需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。相关者利益最大化目标的具体内容包括如下几个方面:并强调企业与股东之间的协调关系,3.强调对代理人即企业经营者的监督和控制。

04:52

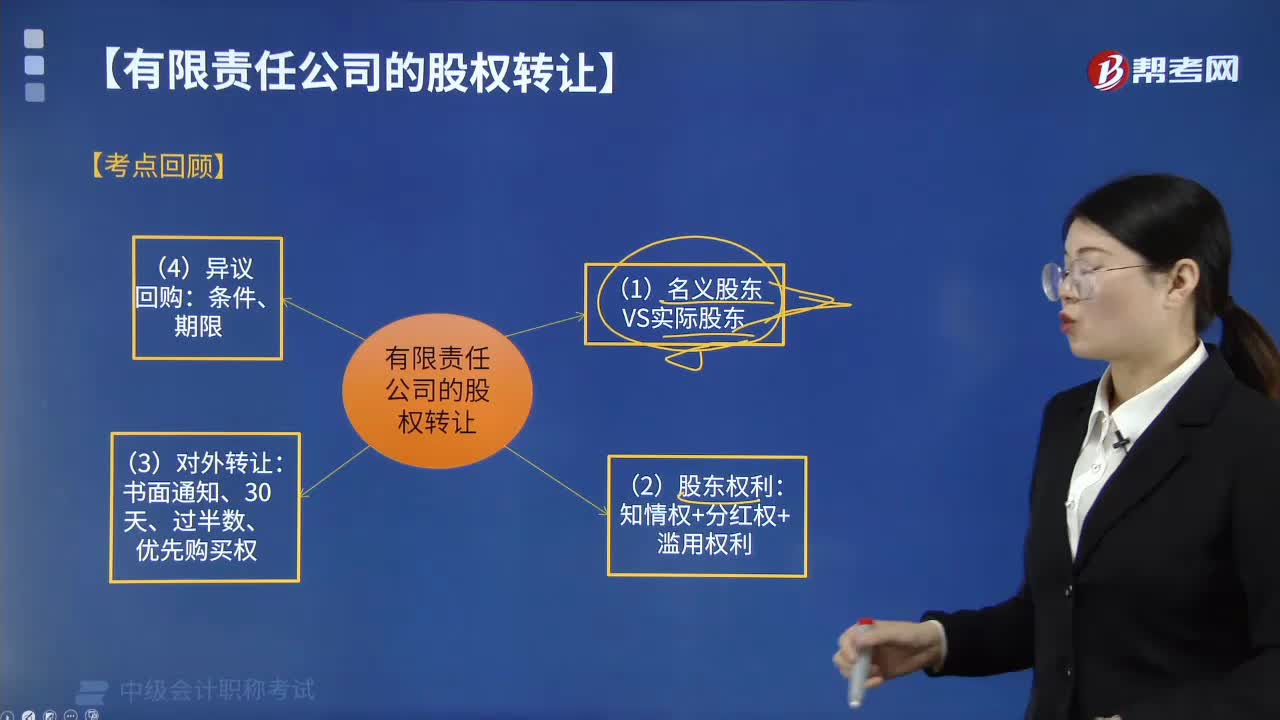

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

00:40

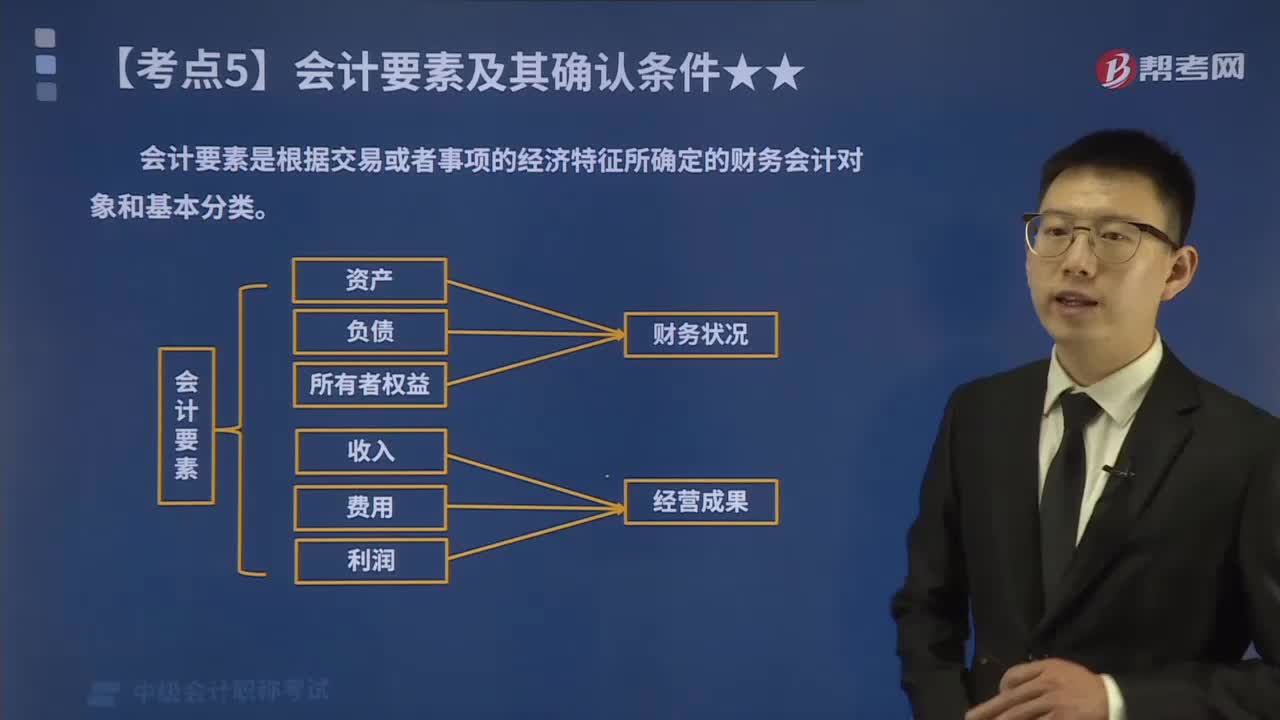

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

00:35

00:35会计信息质量要求具体包括哪些内容?:是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告。相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,可理解性清晰性要求企业提供的会计信息应当清晰明了,可比性要求企业提供的会计信息应当相互可比。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日