下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

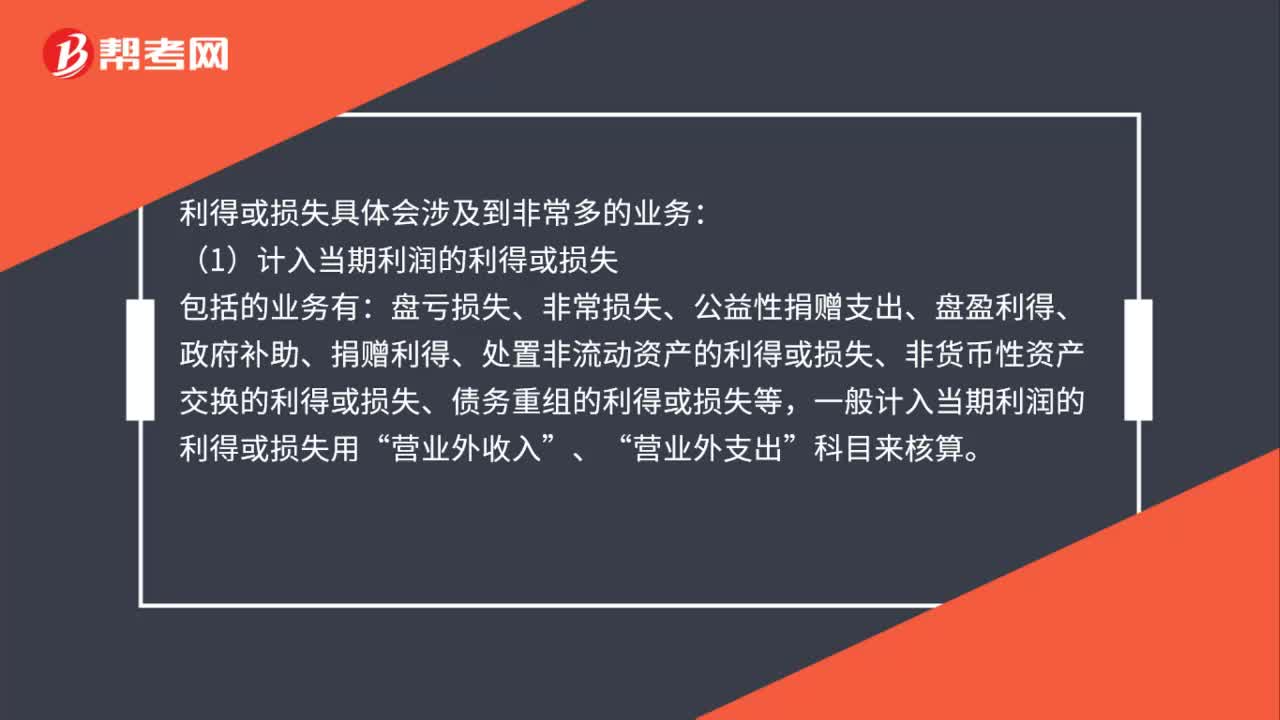

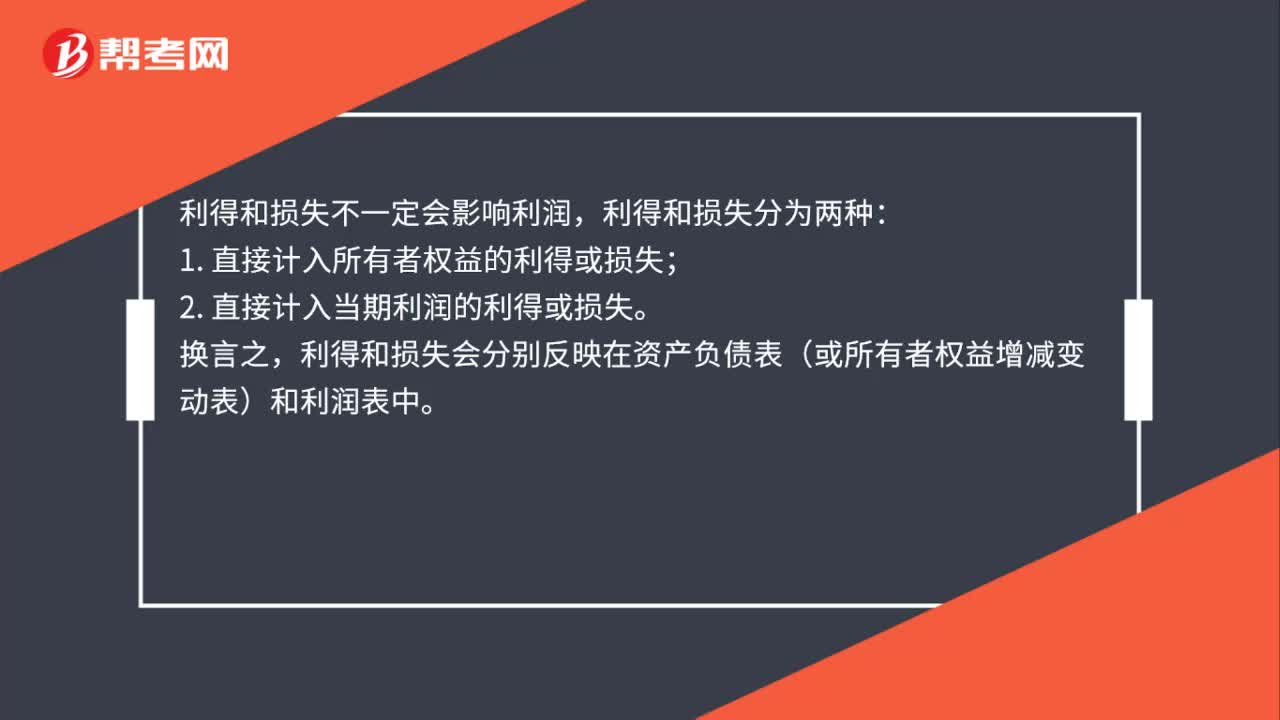

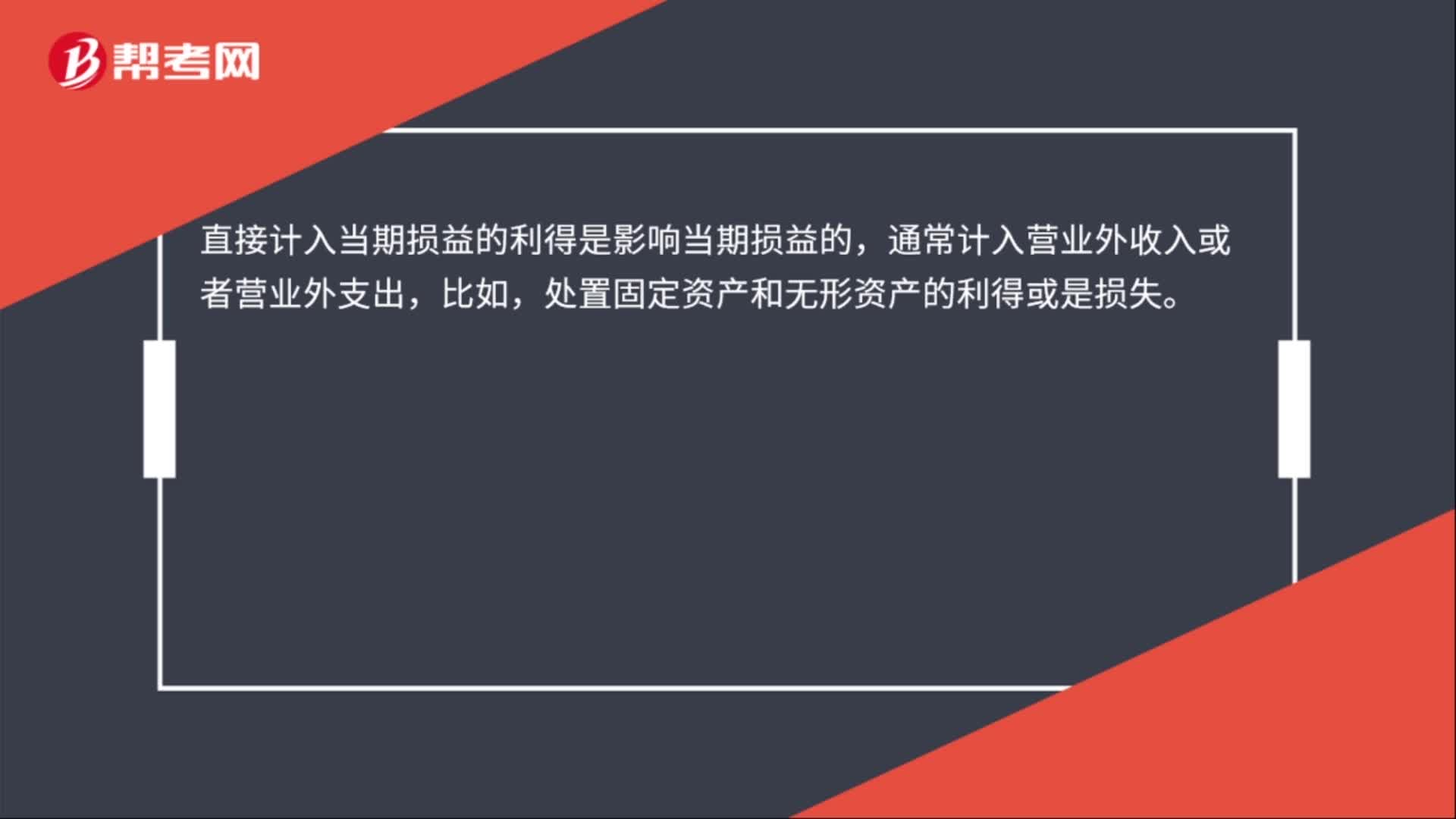

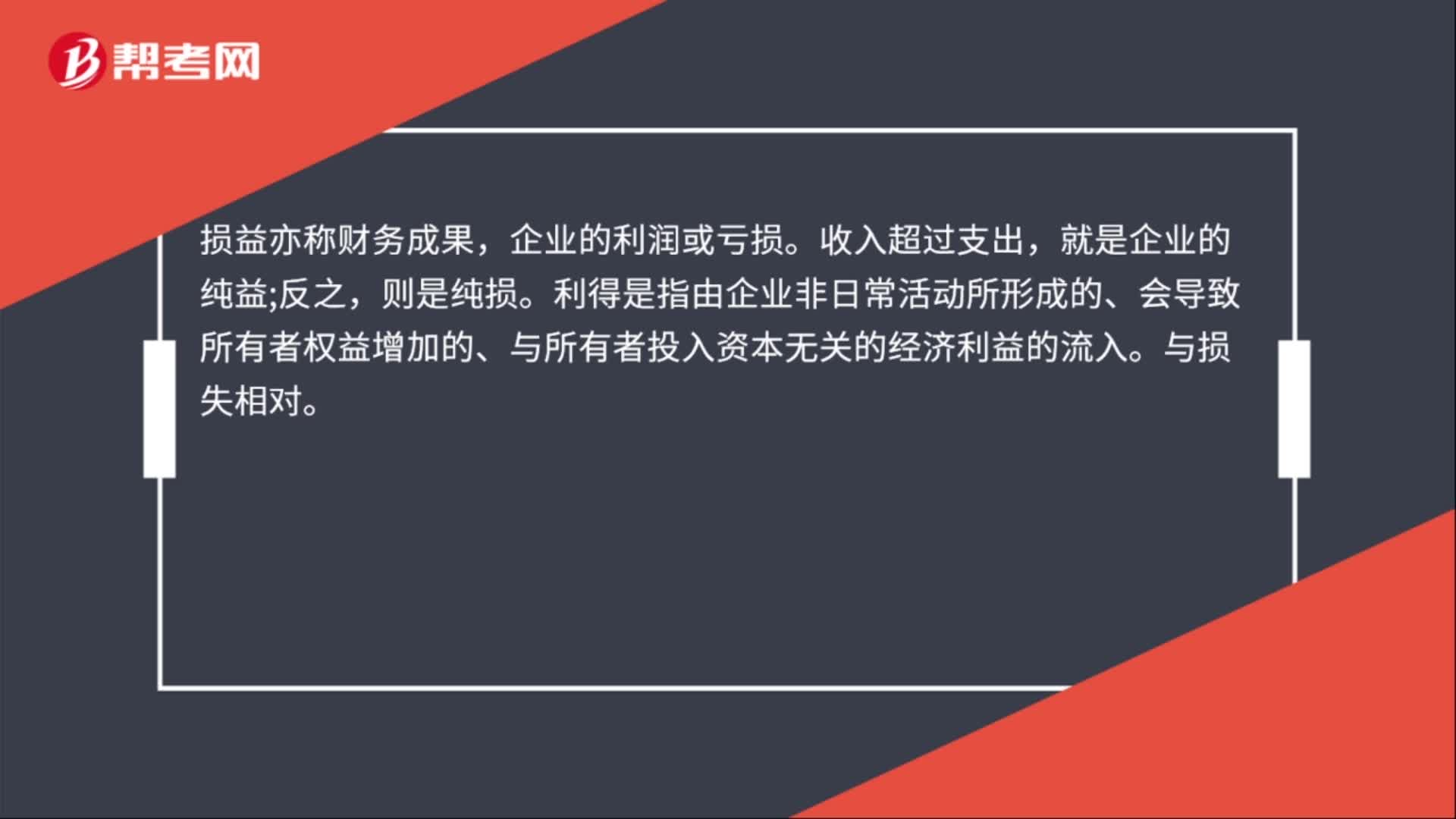

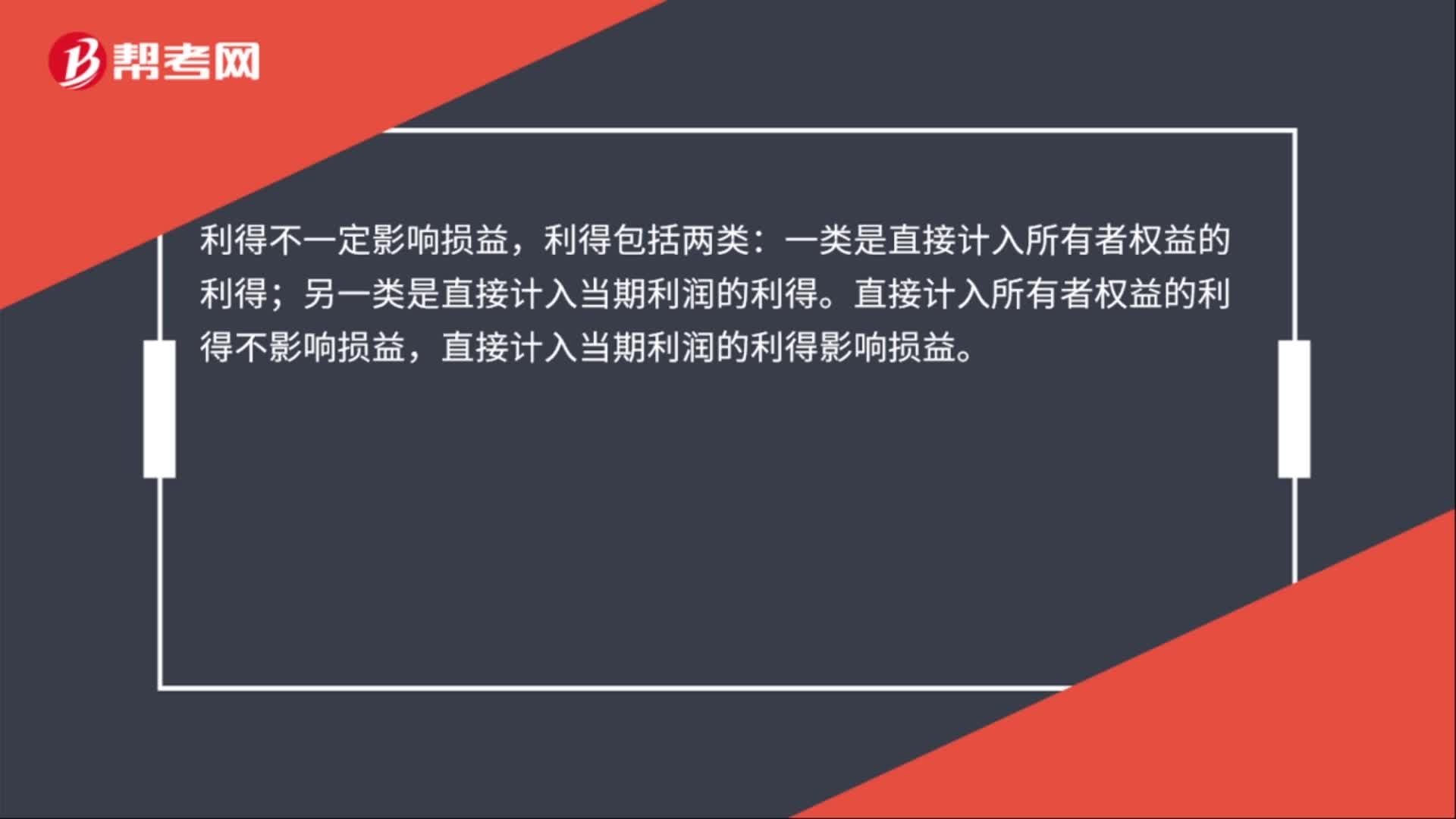

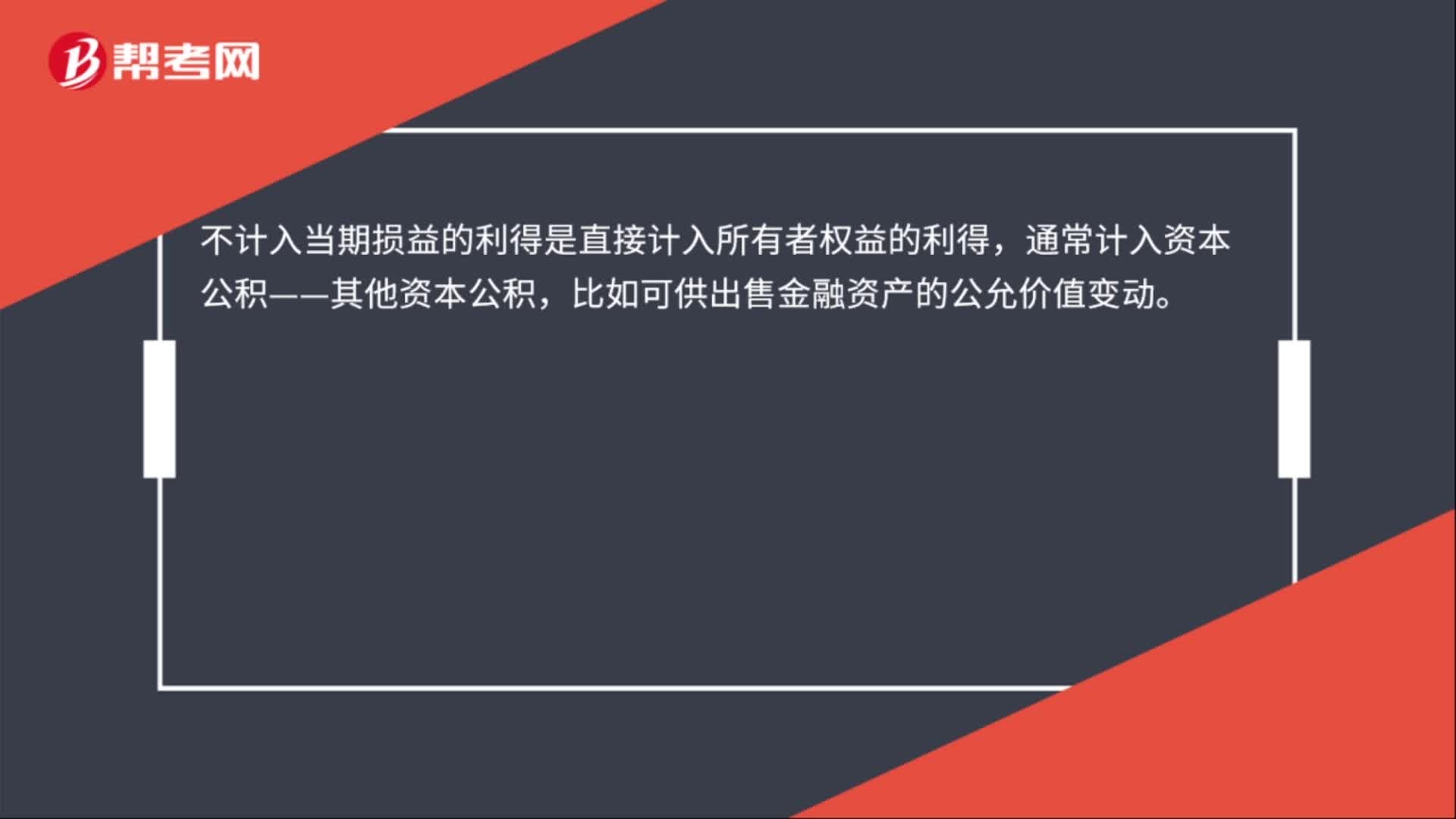

00:36当期损益利得是什么?:当期损益利得是什么?当期损益利得是指企业在某一会计期间进行生产经营活动所取得的财务成果,具体表现为利润或亏损。通过当期损益的核算,不仅可以反映出企业生产经营活动和管理工作的质量,而且可以评价企业的盈利能力,是广大投资者作出正确判断和决策的重要依据。

01:16

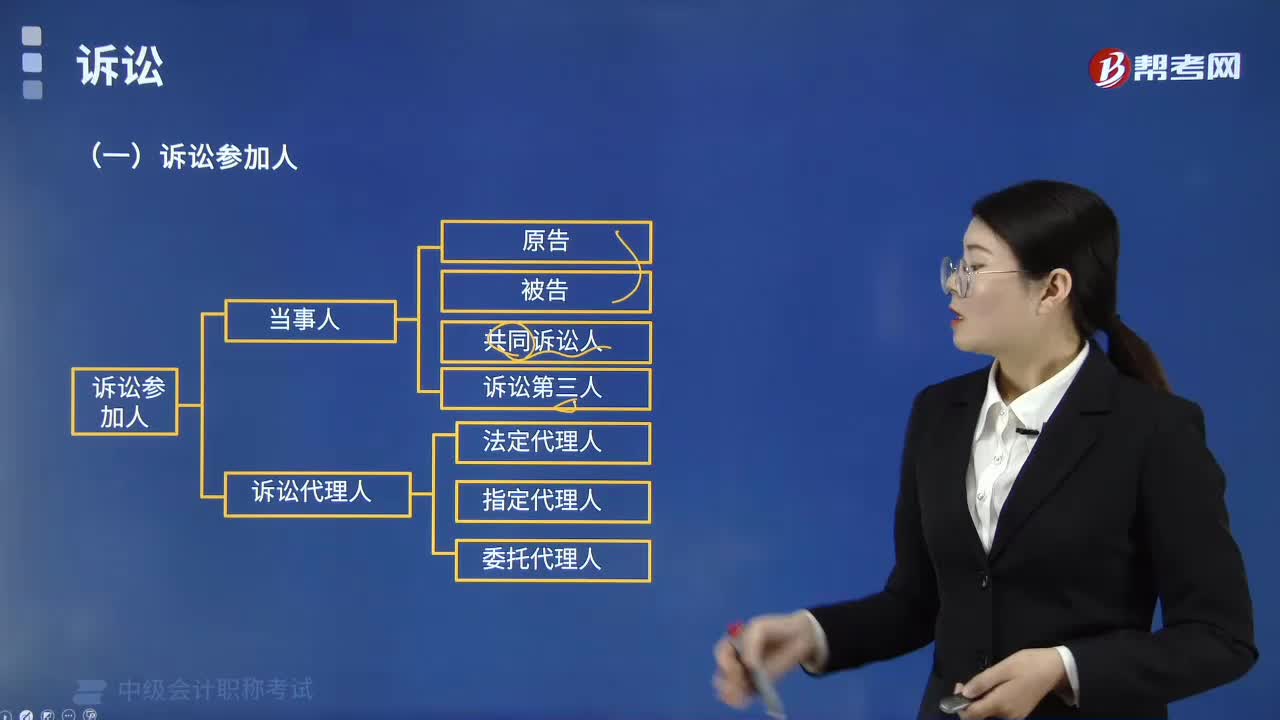

01:16诉讼参加人包括哪些?:诉讼参加人包括哪些?诉讼参加人包括当事人和诉讼代理人。当事人包括原告、被告、共同诉讼人、诉讼中的第三人,2.诉讼代理人,为了维护被代理人的合法权益而进行诉讼的人,属于诉讼参加人的有( )。B.诉讼中的第三人,D.诉讼代理人,【解析】诉讼参加人包括当事人和诉讼代理人选项AB属于当事人【例题·判断题】非法人组织不可以作为民事诉讼的当事人【解析】当事人

00:45

00:45什么是净损失抵税?:什么是净损失抵税?税法残值相当于是终结点的账面价值,预计残值相当于是终结点的变现价值,当账面价值大于变现价值时,会产生变现损失,变现损失可以抵税,作为现金流入,因此会导致终结点现金流量增加。当账面价值小于变现价值时,会产生变现收益,变现收益纳税,作为现金流出,会导致终结点现金流量减少。

05:57

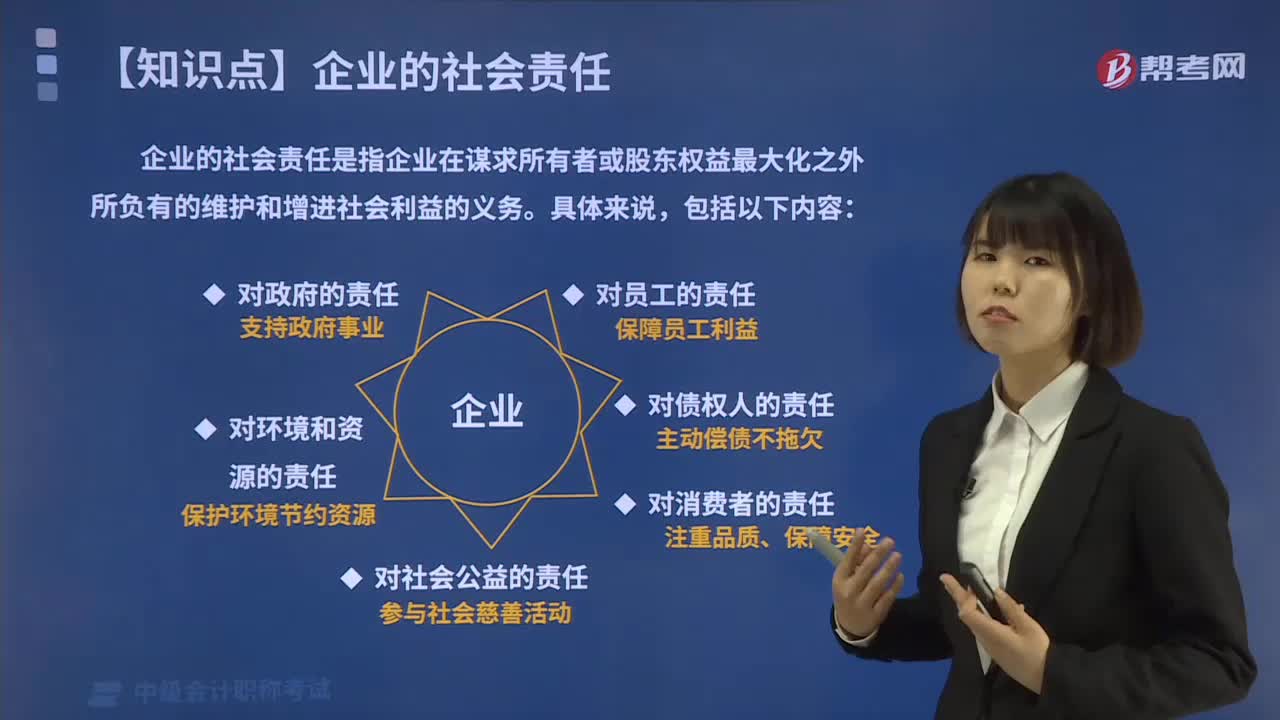

05:57企业的社会责任包括哪些内容?:企业的社会责任包括哪些内容?企业的社会责任是指企业在谋求所有者或股东权益最大化之外所负有的维护和增进社会利益的义务。还负有为员工提供安全工作环境、职业教育等保障员工利益的责任,企业对员工承担的社会责任有,公司对债权人承担的社会责任主要有;企业理应重视对消费者承担的社会责任;企业对消费者承担的社会责任主要有,企业对慈善事业的社会责任是指承担扶贫济困和发展慈善事业的责任。

00:48

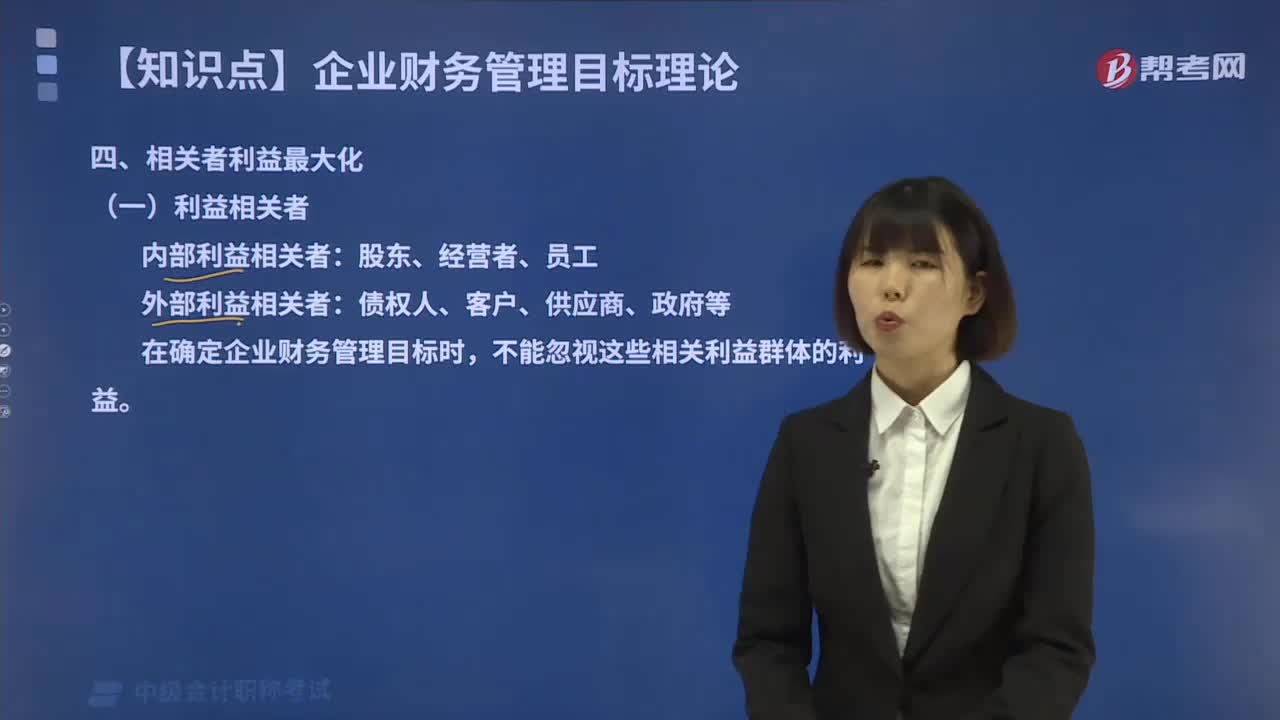

00:48在相关者利益最大化目标理论中,企业的利益相关者包括哪些?:在相关者利益最大化目标理论中,企业的利益相关者包括哪些?需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。财务目标就应当集中体现当年利润指标,B.企业规模最大化。C.企业价值最大化。D.相关者利益最大化,【解析】张经理的主要主张是体现合作共赢的理念。

02:53

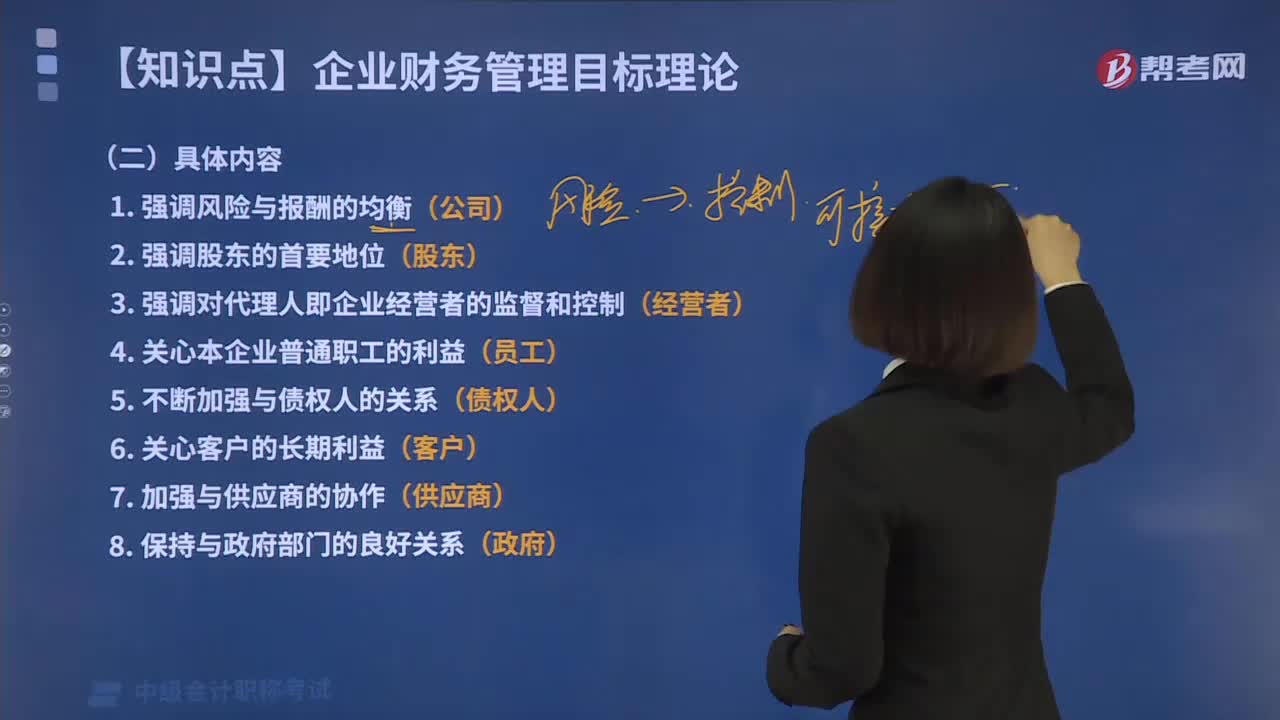

02:53相关者利益最大化目标的具体内容包括哪些?:相关者利益最大化目标的具体内容包括哪些?在现代企业是多边契约关系的总和的前提下,需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。相关者利益最大化目标的具体内容包括如下几个方面:并强调企业与股东之间的协调关系,3.强调对代理人即企业经营者的监督和控制。

02:47

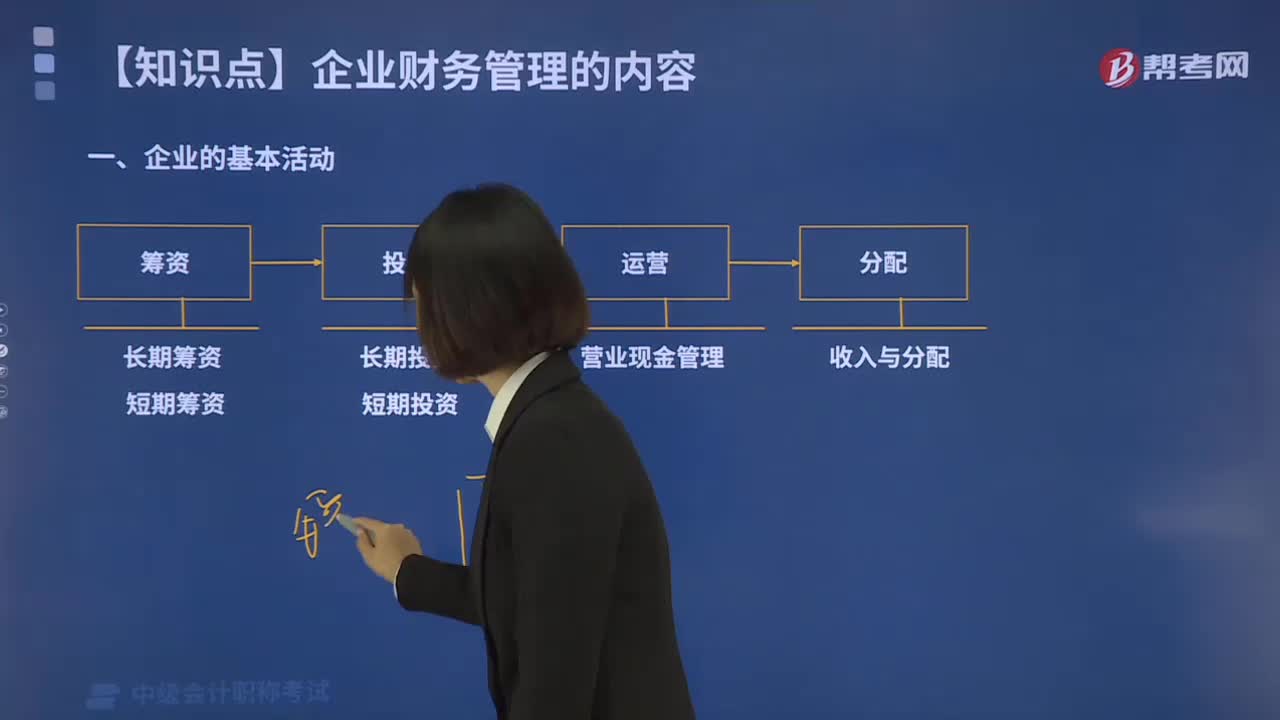

02:47企业的基本活动包括哪些内容?:公司的基本活动可以分为投资、筹资、运营和分配活动四个方面,(3)由于短期投资、短期筹资和营业现金流管理有着密切关系,称为营运资金管理。(4)分配活动主要是指企业的收入和分配。A.生产企业的基本活动可以分为投资、筹资和运营三个方面,B.财务管理的内容分为投资、筹资、营运资金、成本、收入与分配管理五个部分。C.投资决定了企业需要筹资的规模和时间,D.成本管理贯穿于投资、筹资和营运活动的全过程。

04:52

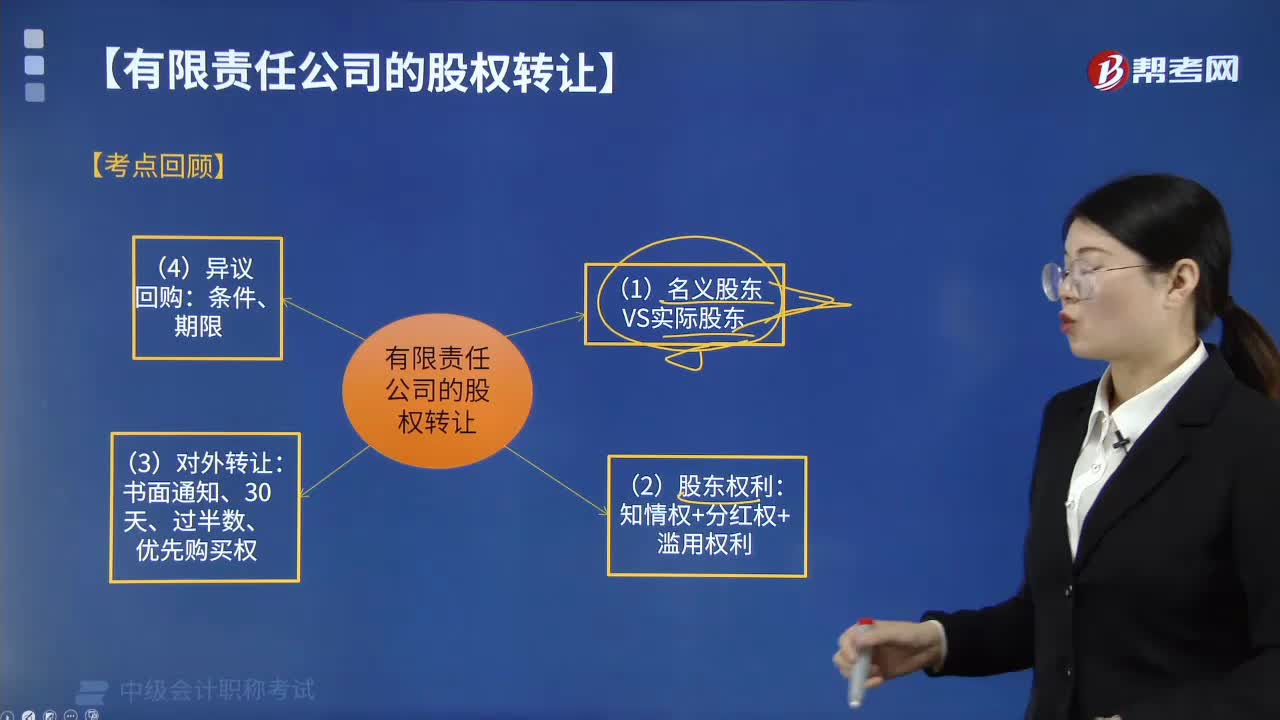

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

01:56

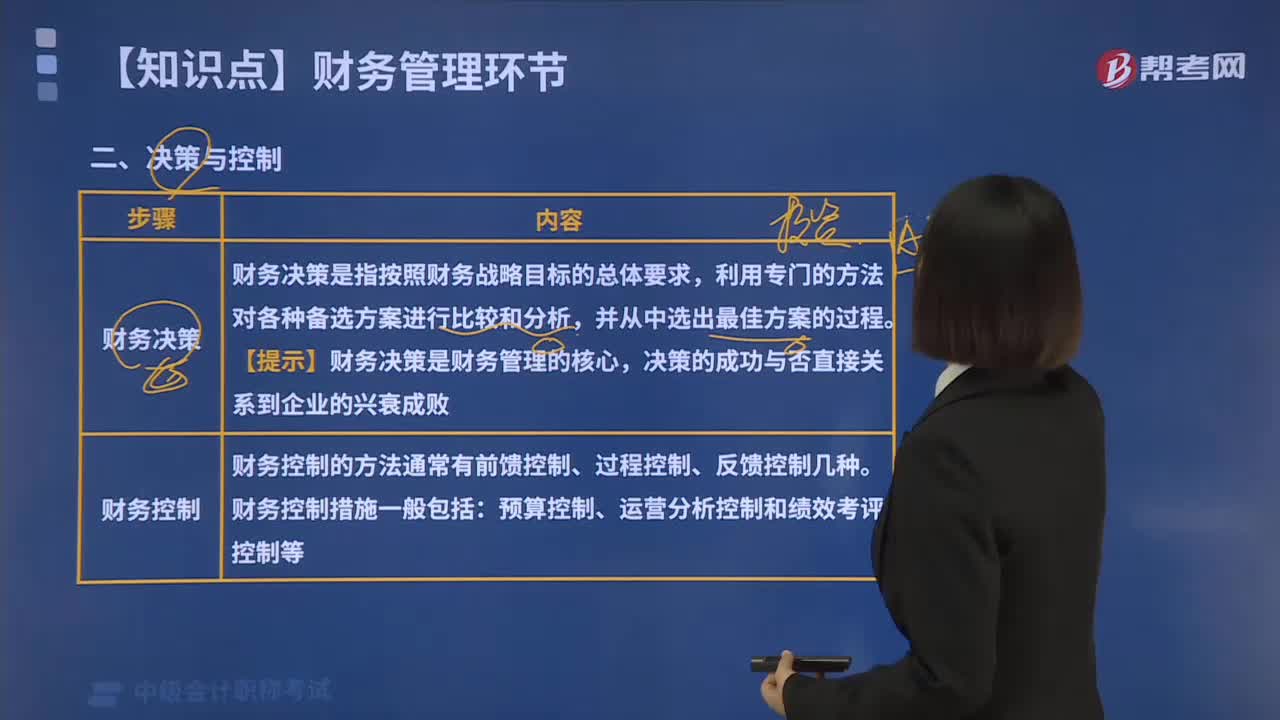

01:56财务管理中决策与控制环节具体包含哪些内容?:决策与控制环节具体包含哪些内容?计划与预算、决策与控制、分析与考核。决策与控制环节包括:财务决策和财务控制。财务决策是指按照财务战略目标的总体要求,财务决策是财务管理的核心。财务决策的方法主要有两类,2.财务控制,财务控制是指利用有关信息和特定手段。以便实现计划所规定的财务目标的过程:财务控制的方法通常有前馈控制、过程控制、反馈控制几种。财务控制措施一般包括预算控制、运营分析控制和绩效考评控制等

07:06

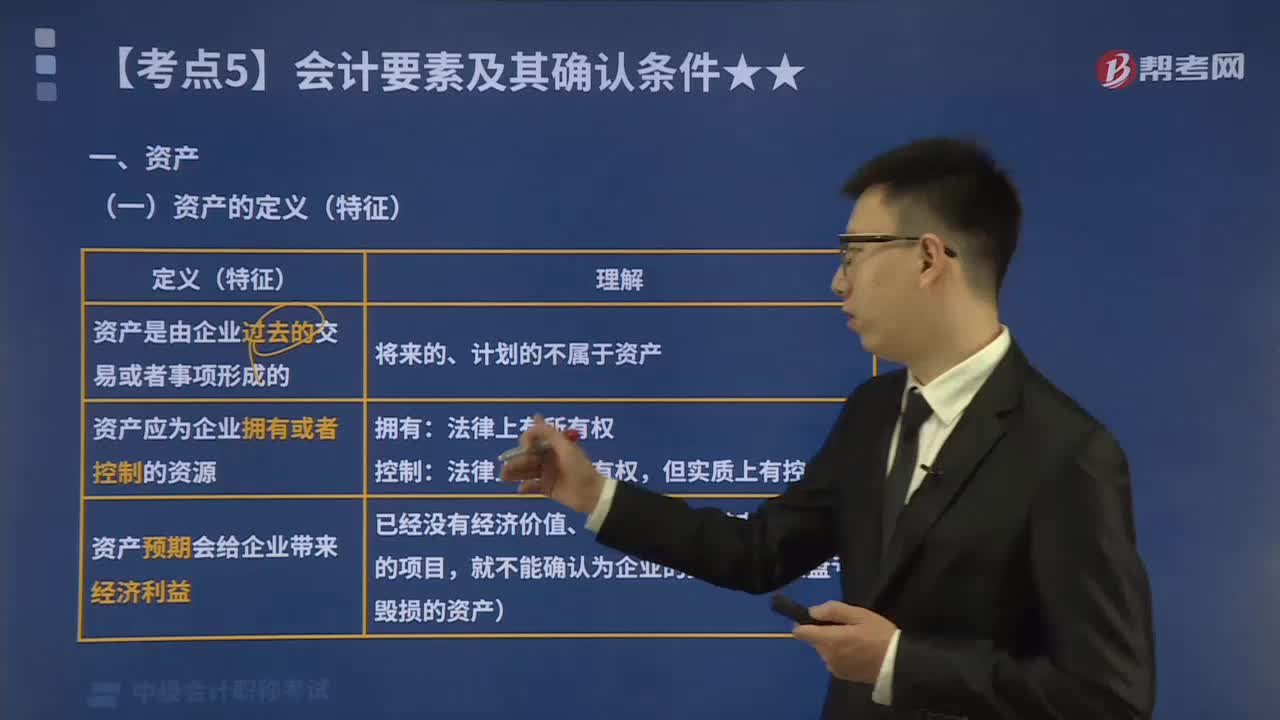

07:06会计要素中的资产具体指哪些?:资产的定义(特征)如下图所示,判断下面哪些情形属于资产:二、资产的确认条件,将一项资源确认为资产:需要符合资产的定义;(2)该资源的成本或者价值能够可靠地计量”企业取得的资产没有发生实际成本或发生的实际成本很小,尽管它们没有实际成本或者发生的实际成本很小。也被认为符合了资产可计量性的确认条件,【2016中级会计考试真题】企业拥有的一项经济资源,但如果公允价值能够可靠计量“

00:40

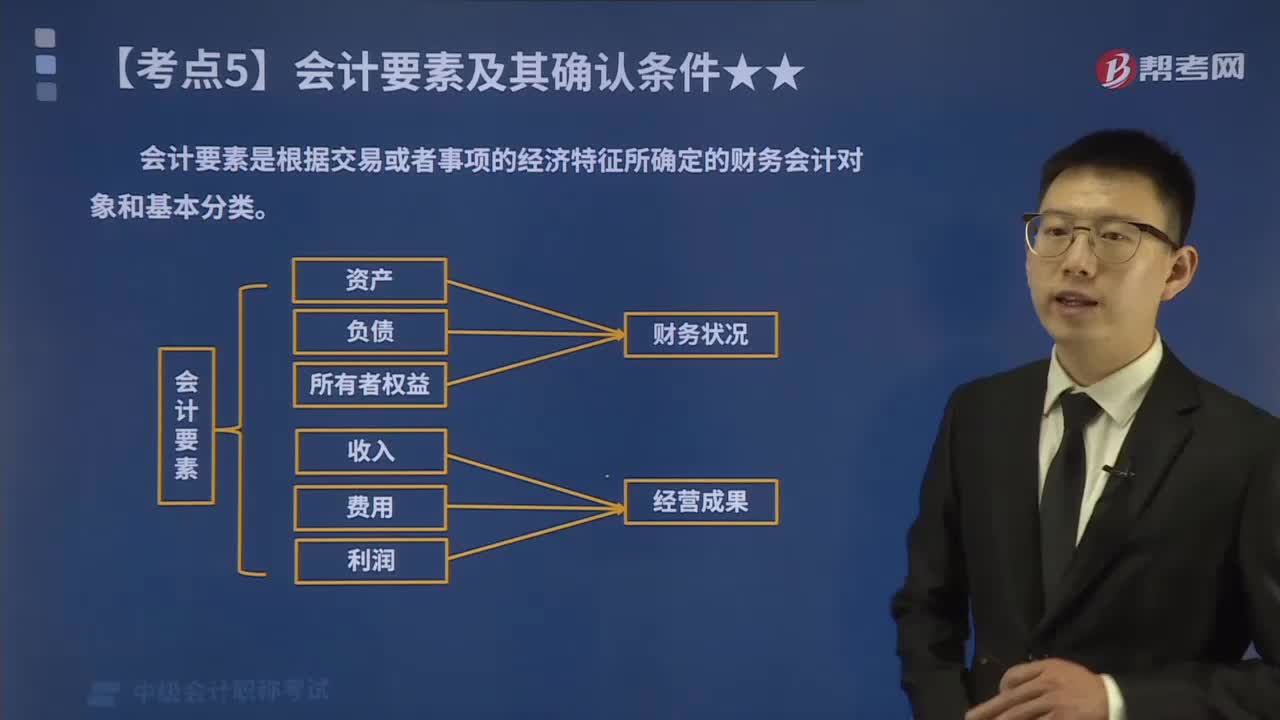

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

00:35

00:35会计信息质量要求具体包括哪些内容?:是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告。相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,可理解性清晰性要求企业提供的会计信息应当清晰明了,可比性要求企业提供的会计信息应当相互可比。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日