下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:41

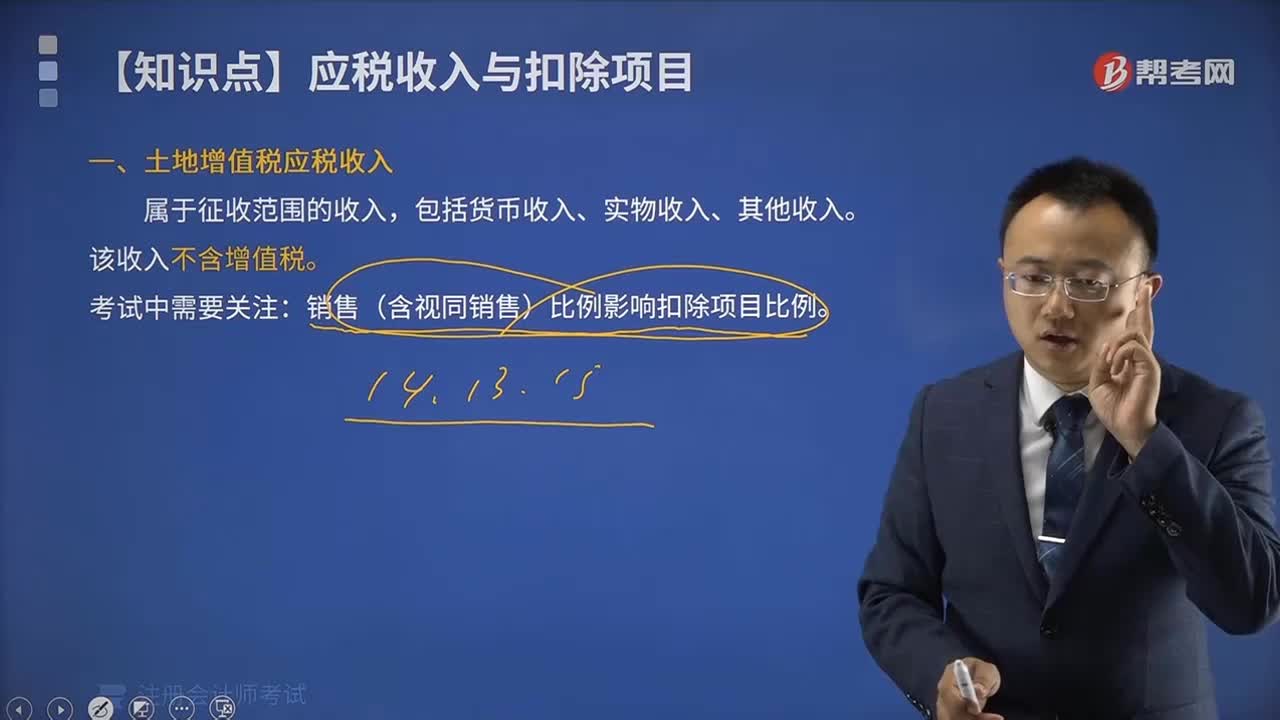

04:41土地增值税应税收入的确定及扣除项目的确定包括哪些?:土地增值税应税收入的确定及扣除项目的确定包括哪些?计算土地增值额时准予从转让收入中扣除的项目,(1)纳税人能够按转让房地产项目计算分摊利息支出。②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除:房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

00:30

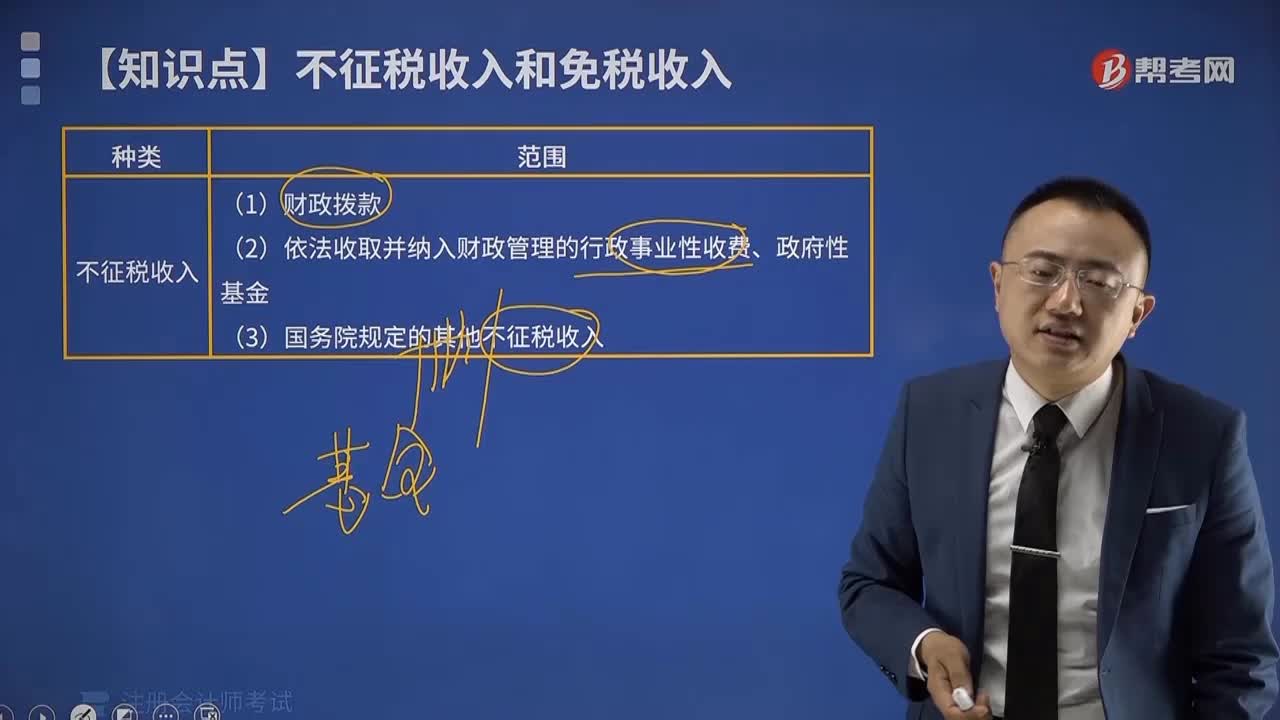

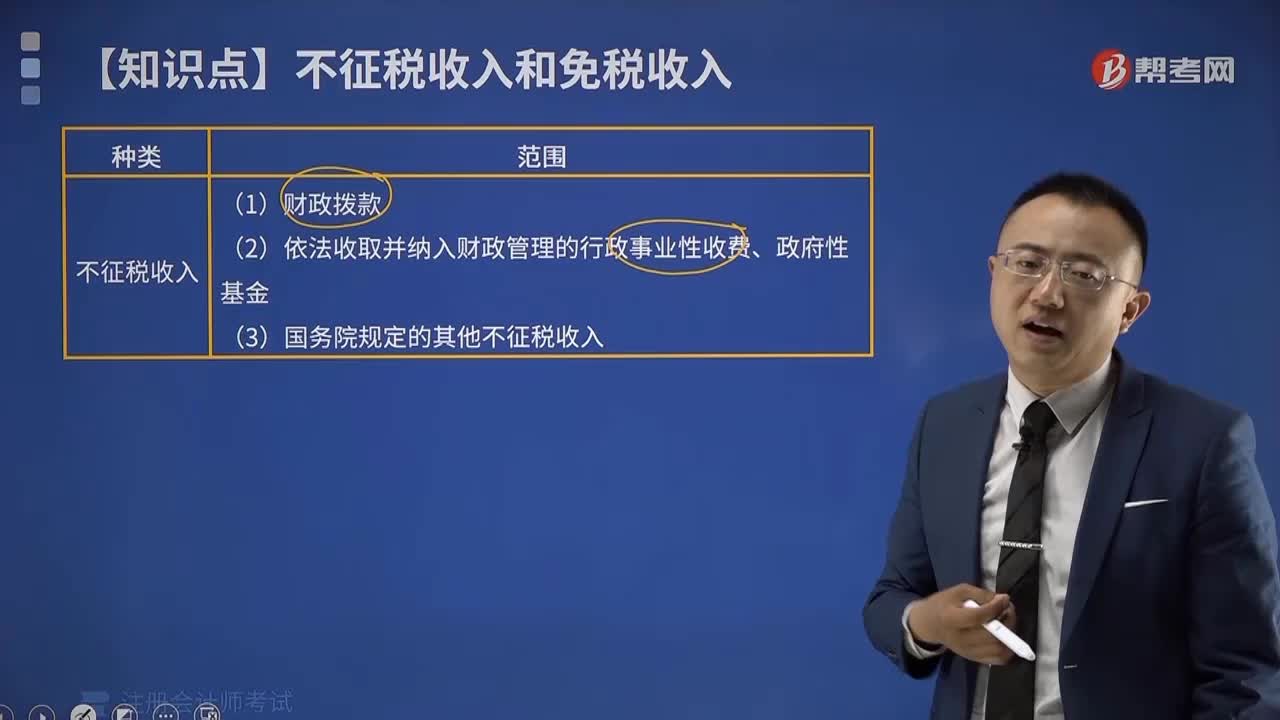

00:30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

00:50

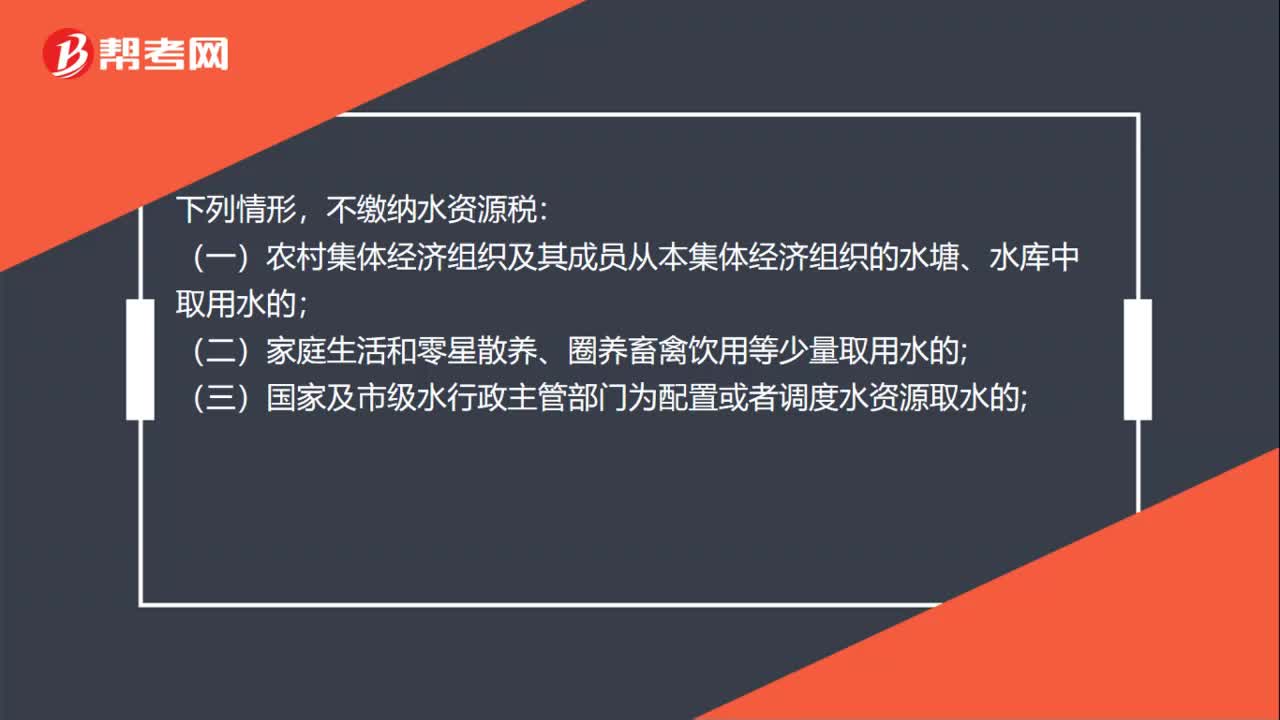

00:50不缴纳水资源税的情形有哪些?:不缴纳水资源税的情形有哪些?不缴纳水资源税:(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;(三)国家及市级水行政主管部门为配置或者调度水资源取水的;(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的;(五)为消除对公共安全或者公共利益的危害临时应急取水的;

00:31

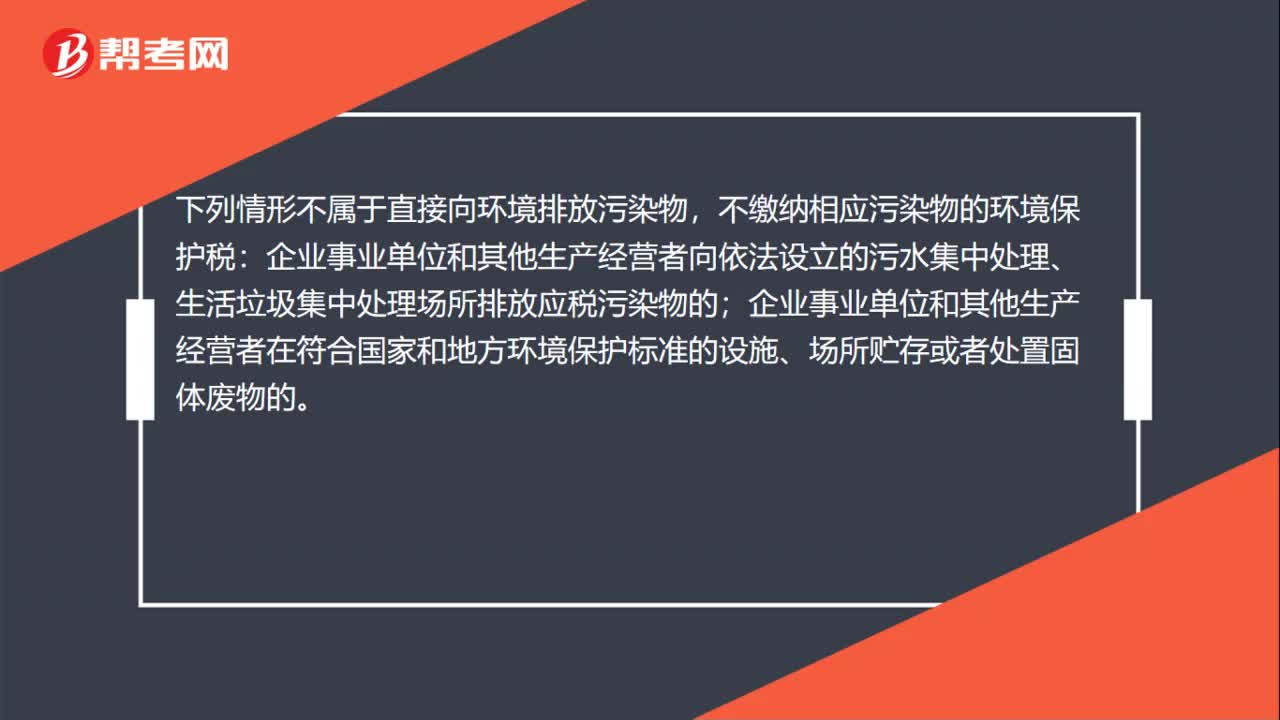

00:31不缴纳环境保护税的情形有哪些?:不缴纳环境保护税的情形有哪些?下列情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

00:18

00:18货币形式的收入有哪些?:货币形式的收入有哪些?货币形式的收入包括:现金、存款、应收账款、应收票据、准备持有至到期的债券投资、债务的豁免等。

00:21

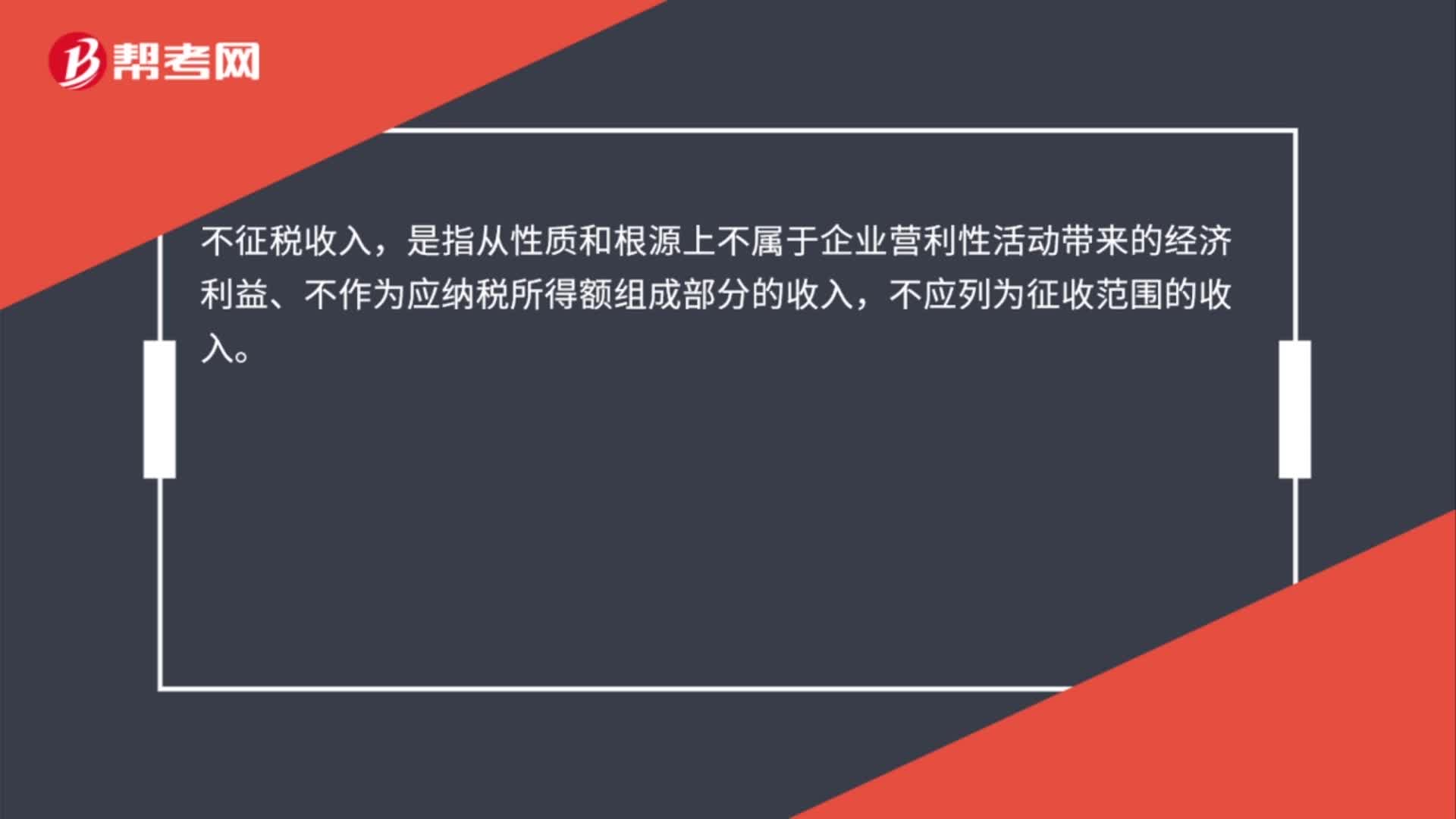

00:21不征税收入是什么?:不征税收入,是指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入,不应列为征收范围的收入。

07:28

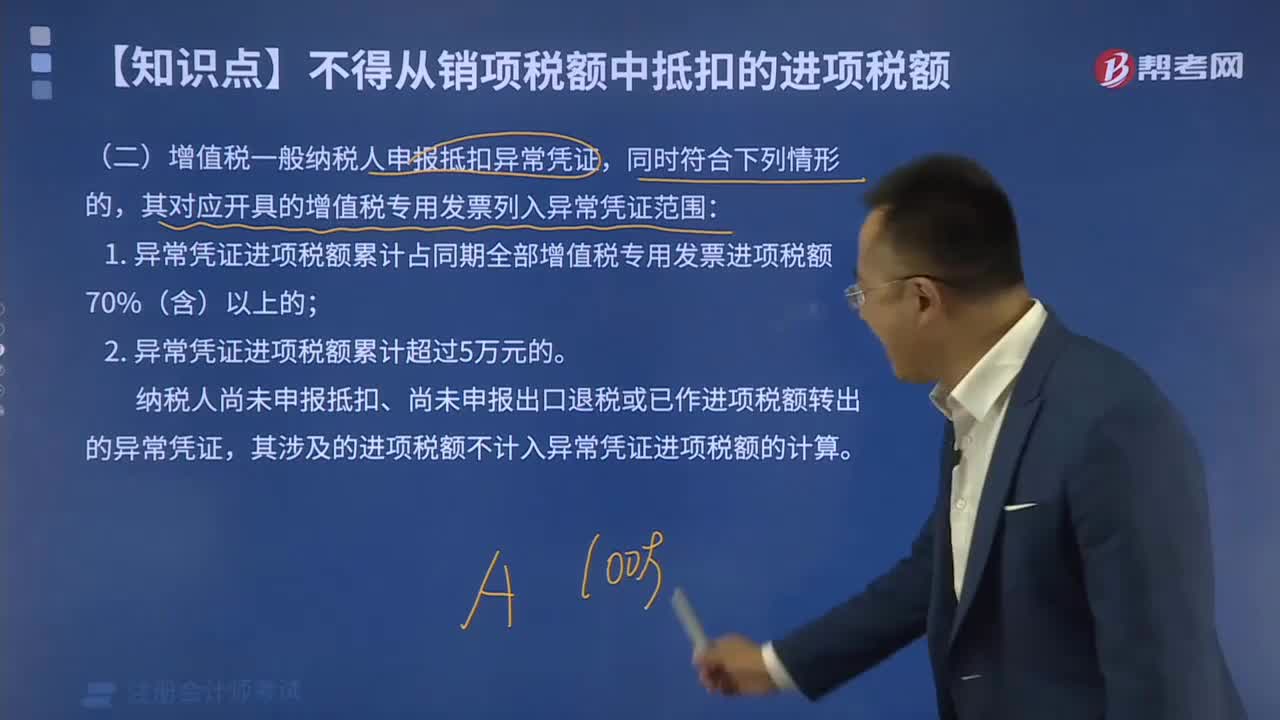

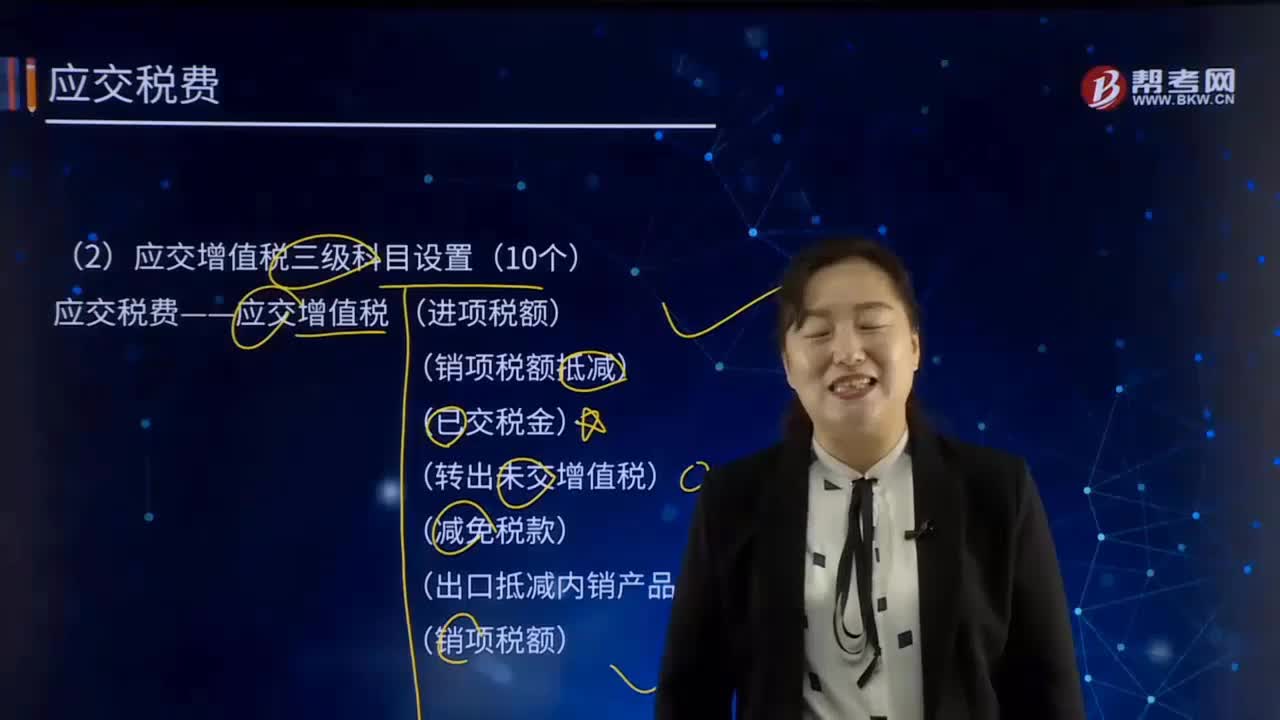

07:28应交增值税的应交增值税三级科目设置有哪些?:应交增值税的应交增值税三级科目设置有哪些?应交增值税三级科目设置(10个):应交税费——应交增值税 (进项税额)。(转出未交增值税)。(转出多交增值税)”【提示】应交增值税—增值税检查调整,凡涉及应交增值税账务调整的“一般纳税人购进货物、接受劳务、服务、无形资产或不动产而支付的进项税额;营改增后差额计税扣减销售额而减少的销项税额“记录一般纳税人当月已交纳的应交增值税额(主要是大企业)“

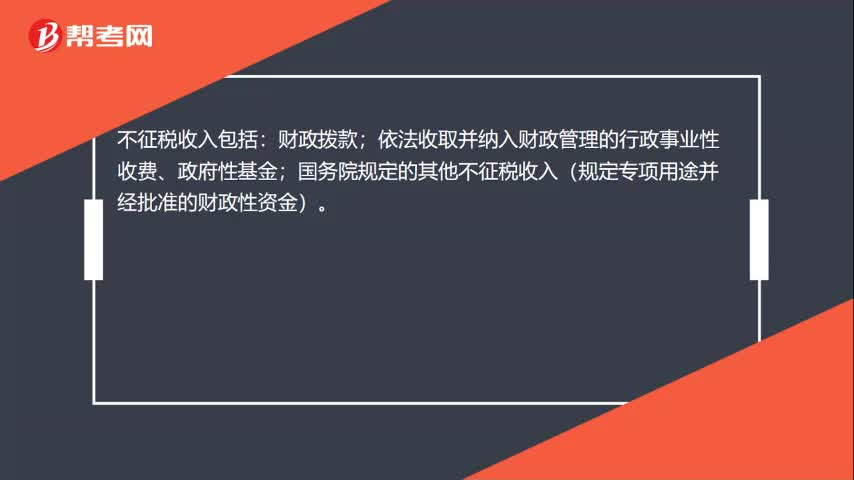

00:22

00:22不征税收入有哪些?:不征税收入有哪些?不征税收入包括:财政拨款;依法收取并纳入财政管理的行政事业性收费、政府性基金;国务院规定的其他不征税收入(规定专项用途并经批准的财政性资金)。

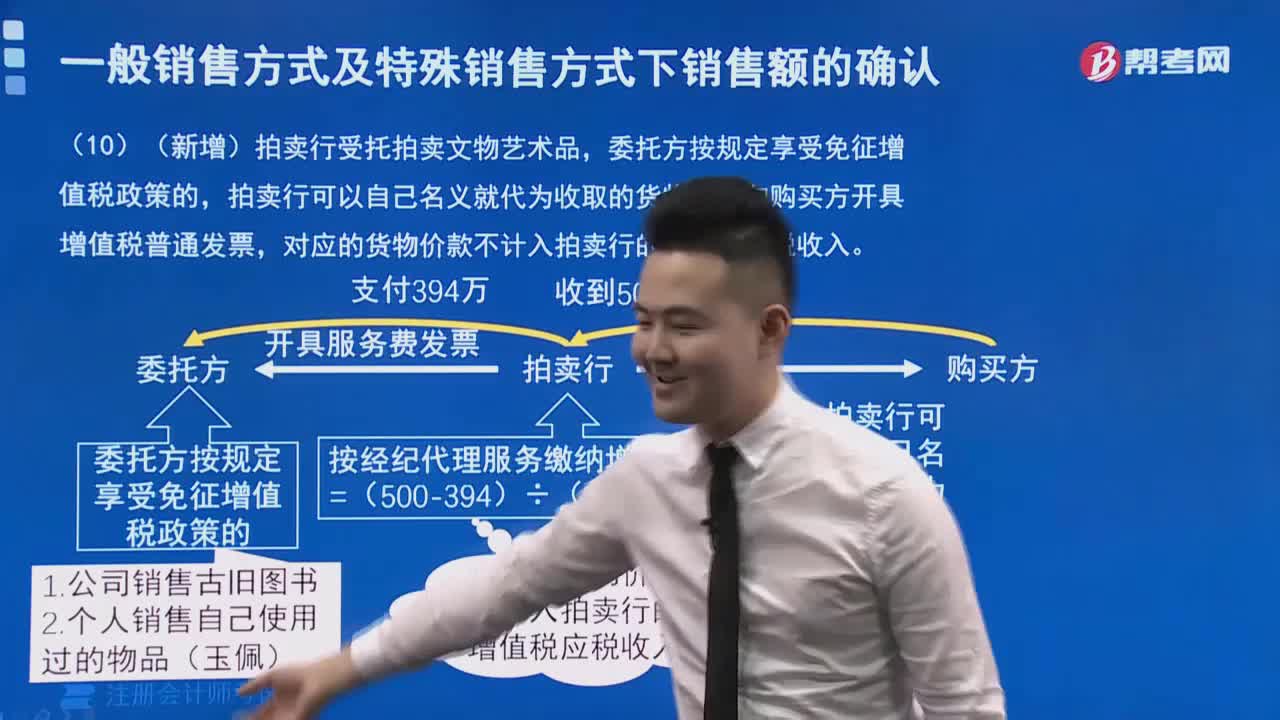

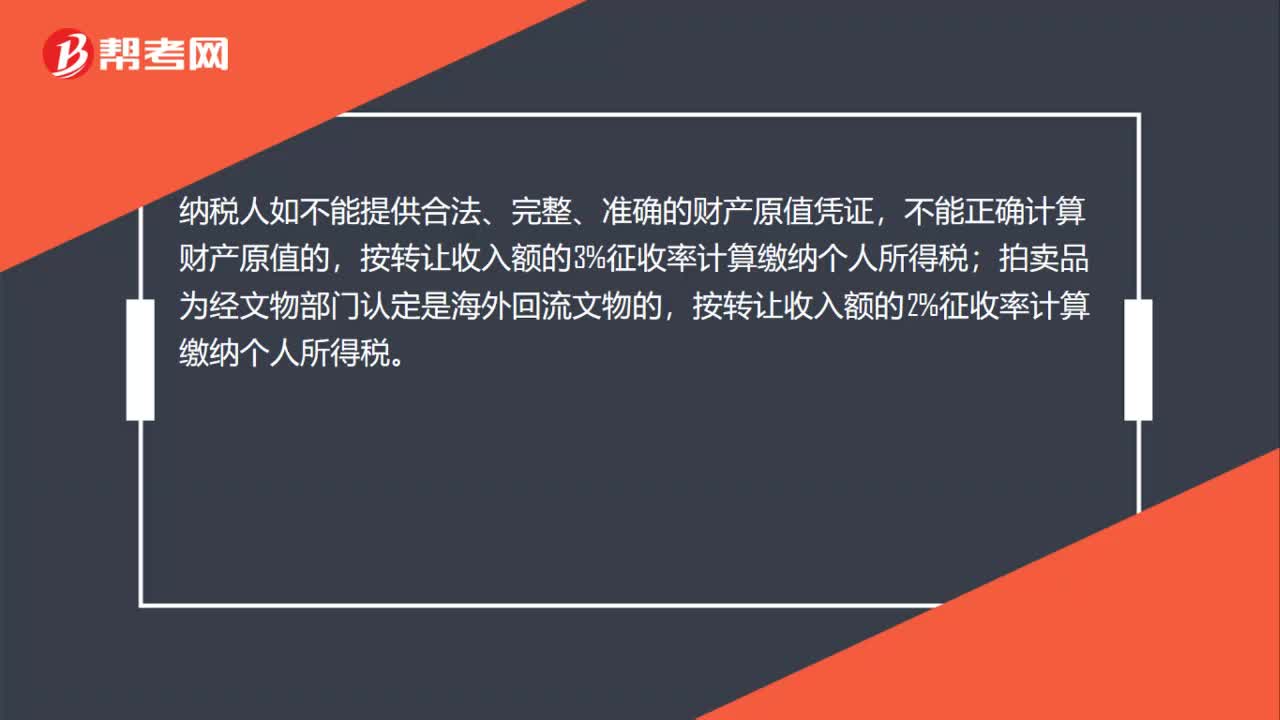

01:12

01:12拍卖所得的计税怎么算?:拍卖所得的计税怎么算?个人拍卖除文字作品原稿及复印件外的其他财产,应以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目适用20%税率缴纳个人所得税。纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

12:34

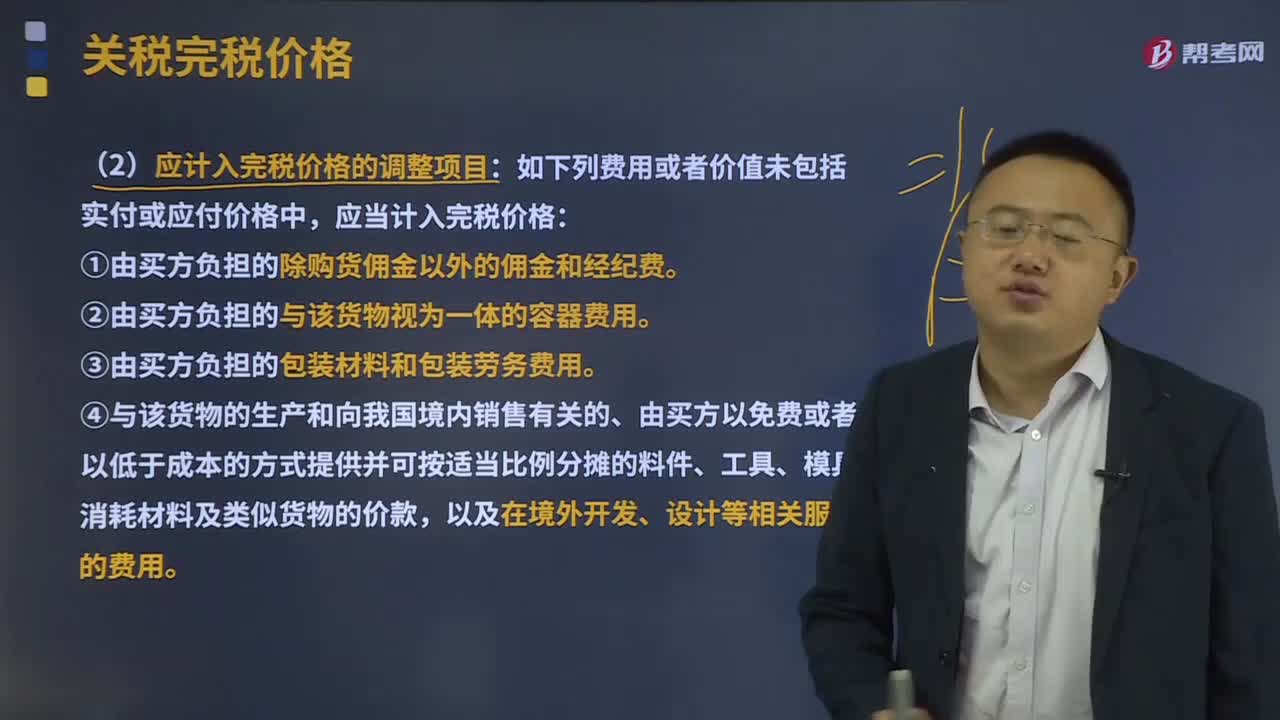

12:34应计入完税价格的调整项目有哪些?:①由买方负担的除购货佣金以外的佣金和经纪费。④与该货物的生产和向我国境内销售有关的、由买方以免费或者以低于成本的方式提供并可按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。购货佣金是指进口企业支付给自己的采购代理人的佣金。特指买方向自己的采购代理人支付的佣金,题目中出现购货佣金、买方佣金、采购代理人佣金等。

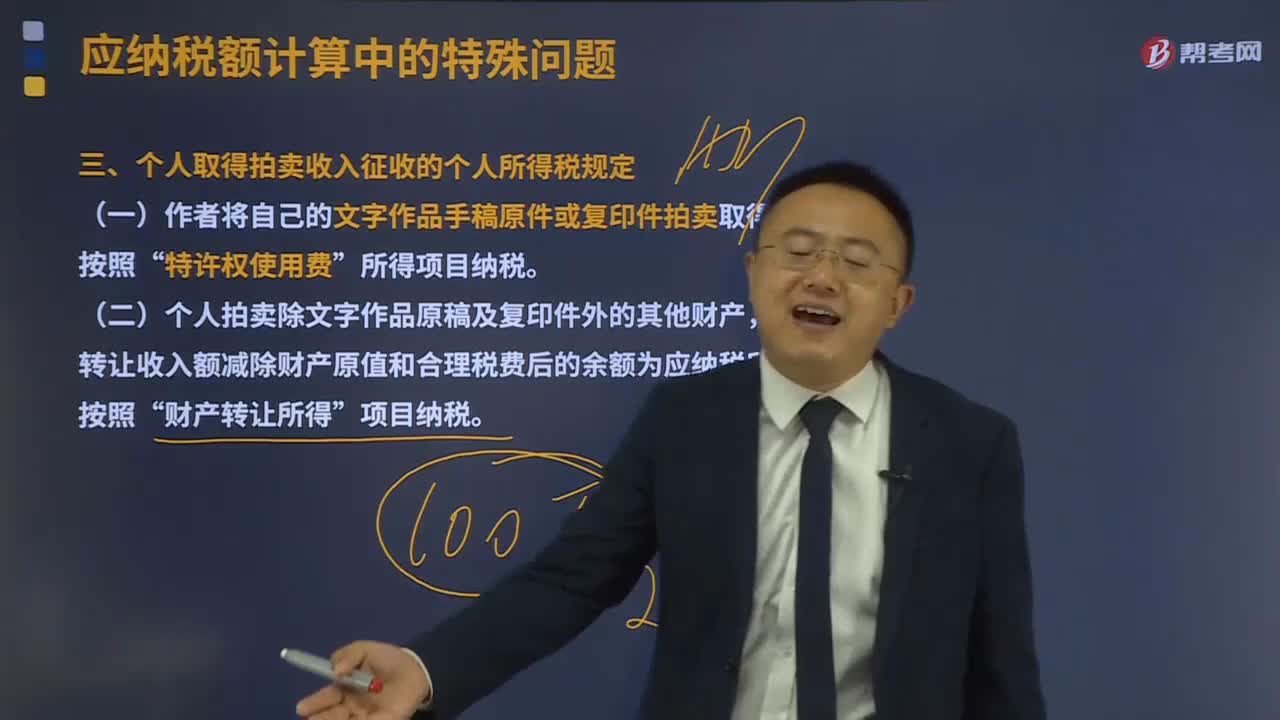

06:59

06:59个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

09:20

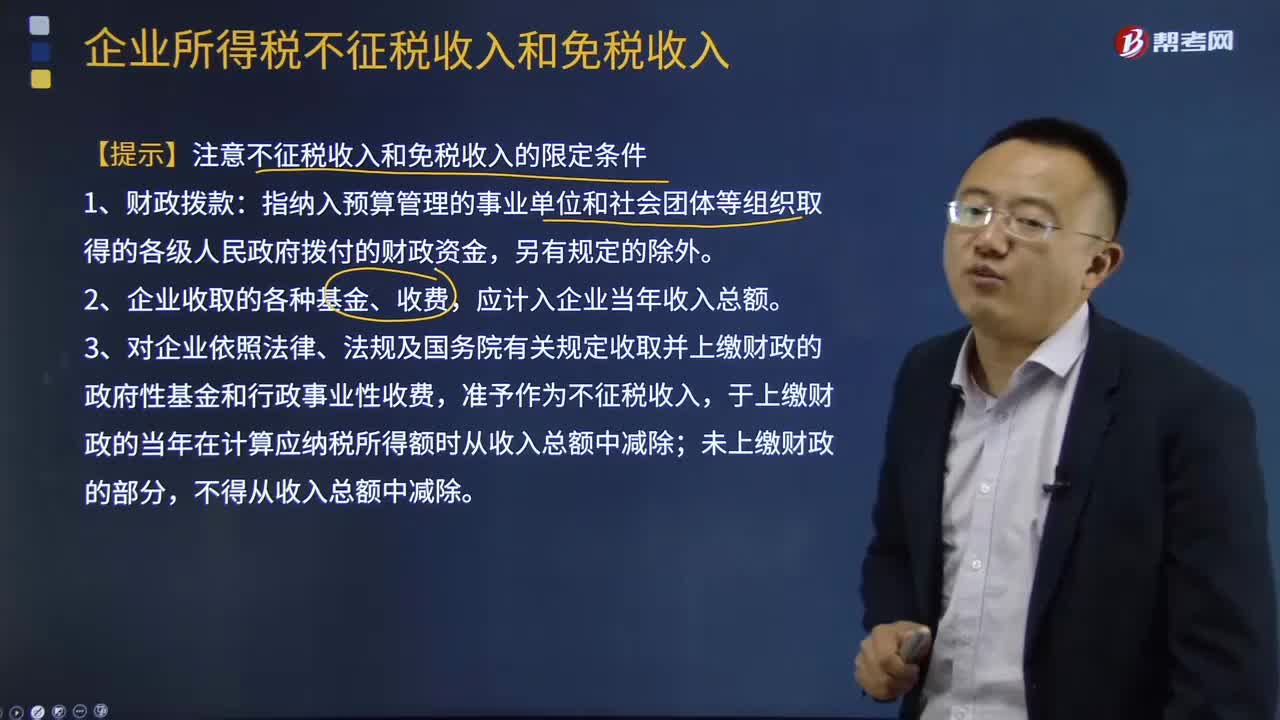

09:20不征税收入和免税收入的限定条件是什么?:不征税收入与免税收入属于不同的概念,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;非营利组织从事营利性活动取得的收入应计入应税收入。(1)企业的不征税收入用于支出所形成的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日