下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

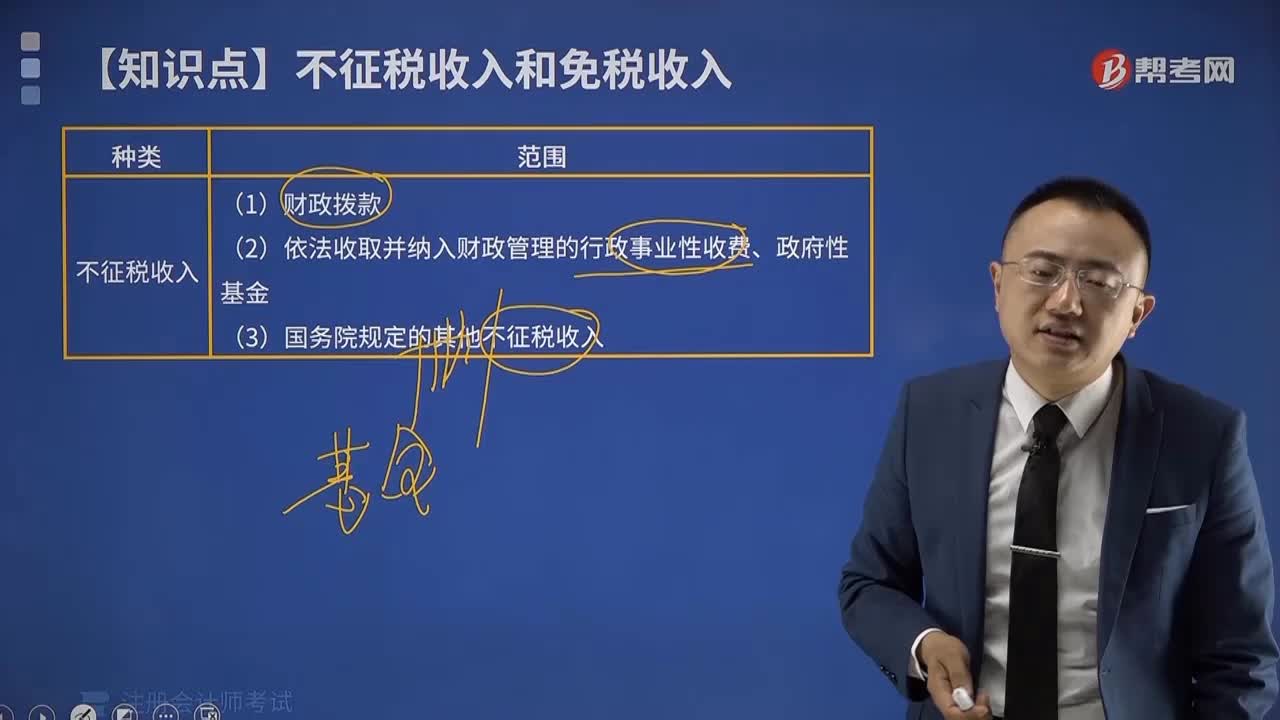

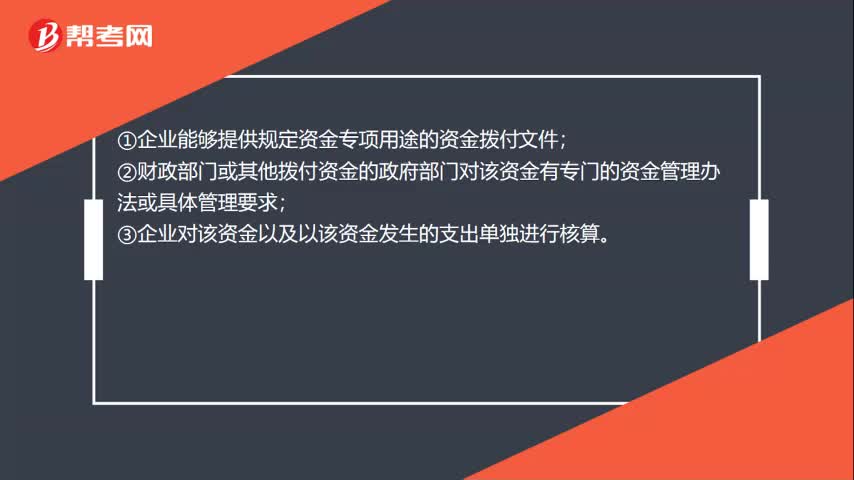

00:30不征税收入的三个条件是什么?:不征税收入的三个条件是什么?①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

05:52

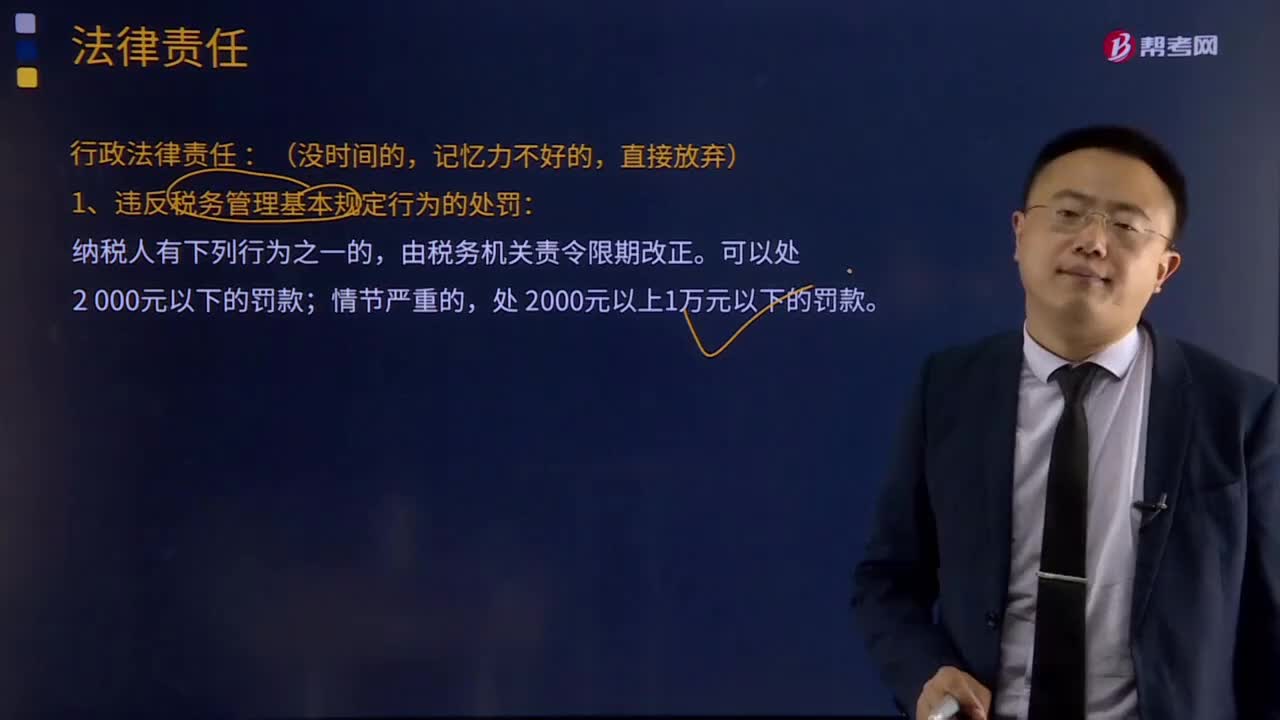

05:52税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

05:45

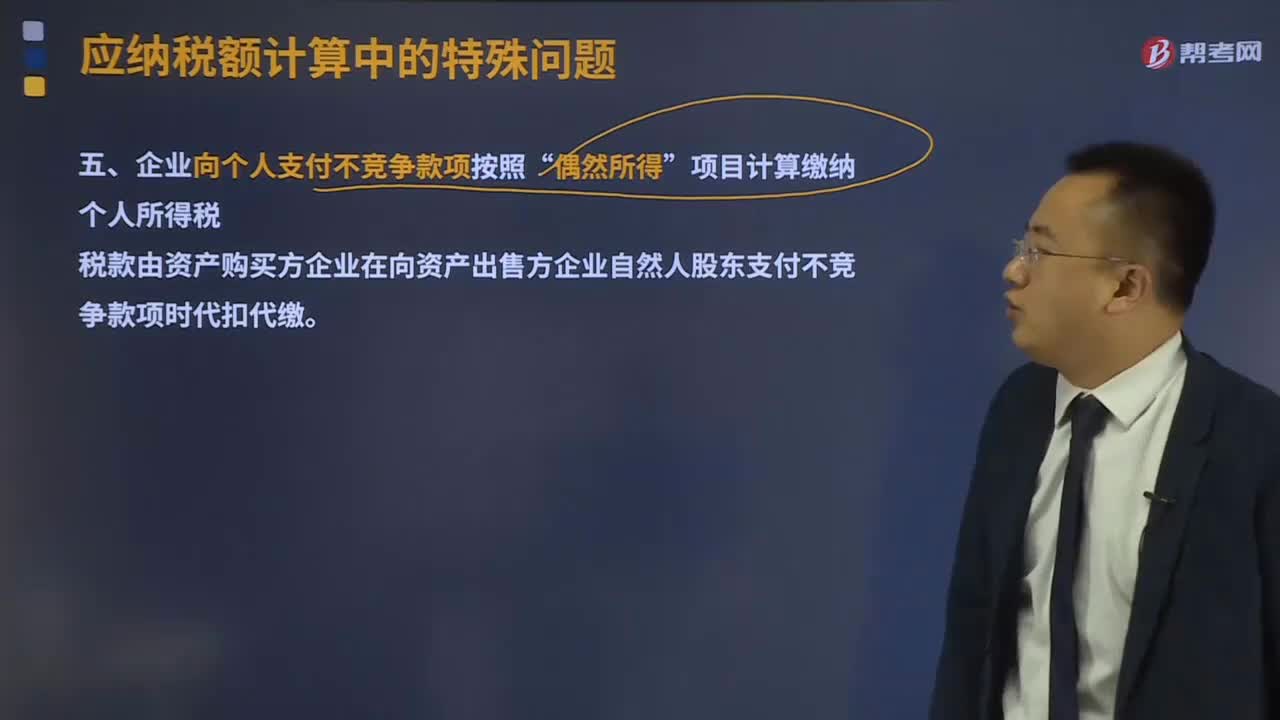

05:45个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?:个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?个人兼职取得的收入应按照“在减除按个人所得税法规定的费用扣除标准后,应税项目缴纳个人所得税。(1)企业向个人支付不竞争款项按照“项目计算缴纳个人所得税。税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。(2)个人取得公务交通、通讯补贴收入征税问题。合并后计征个人所得税;

06:59

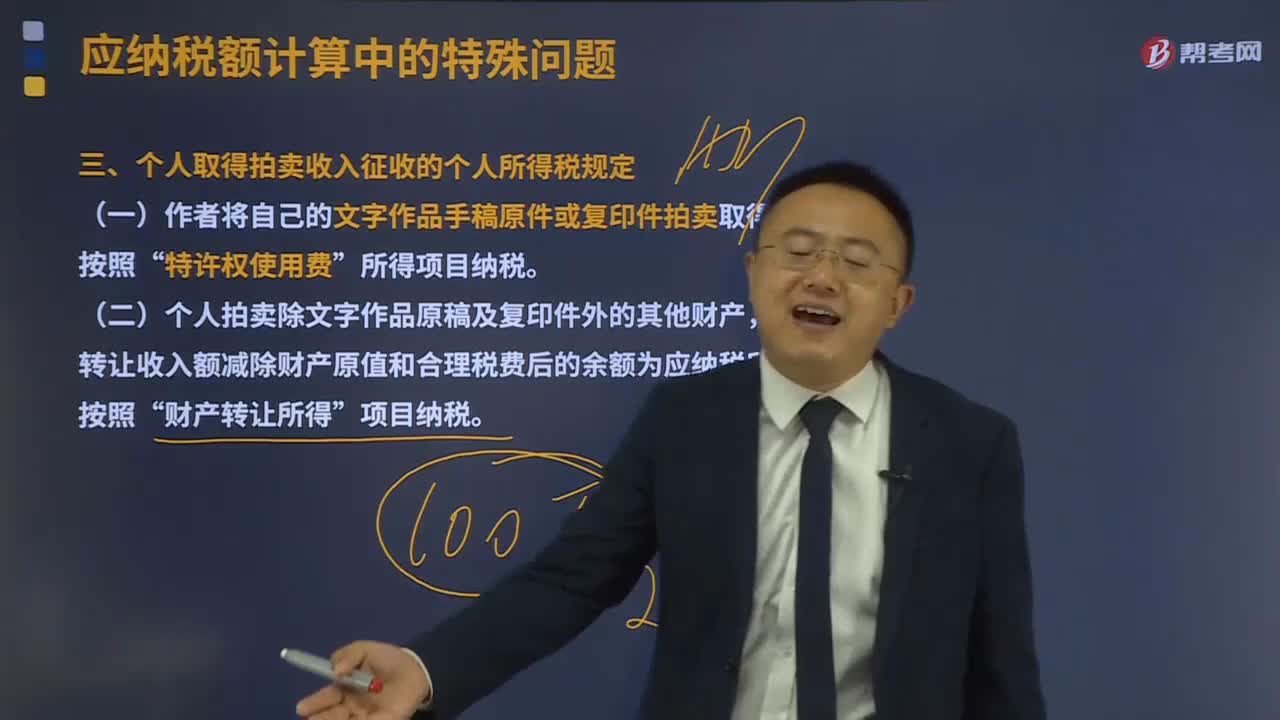

06:59个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

07:52

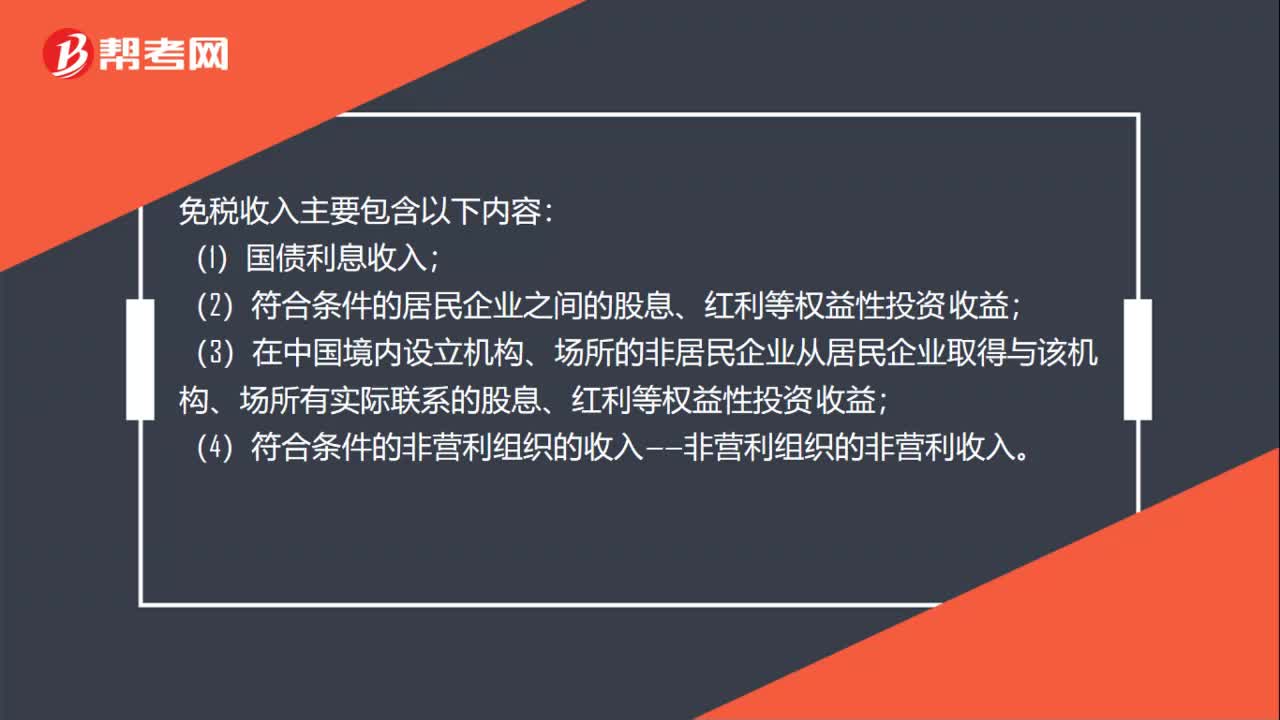

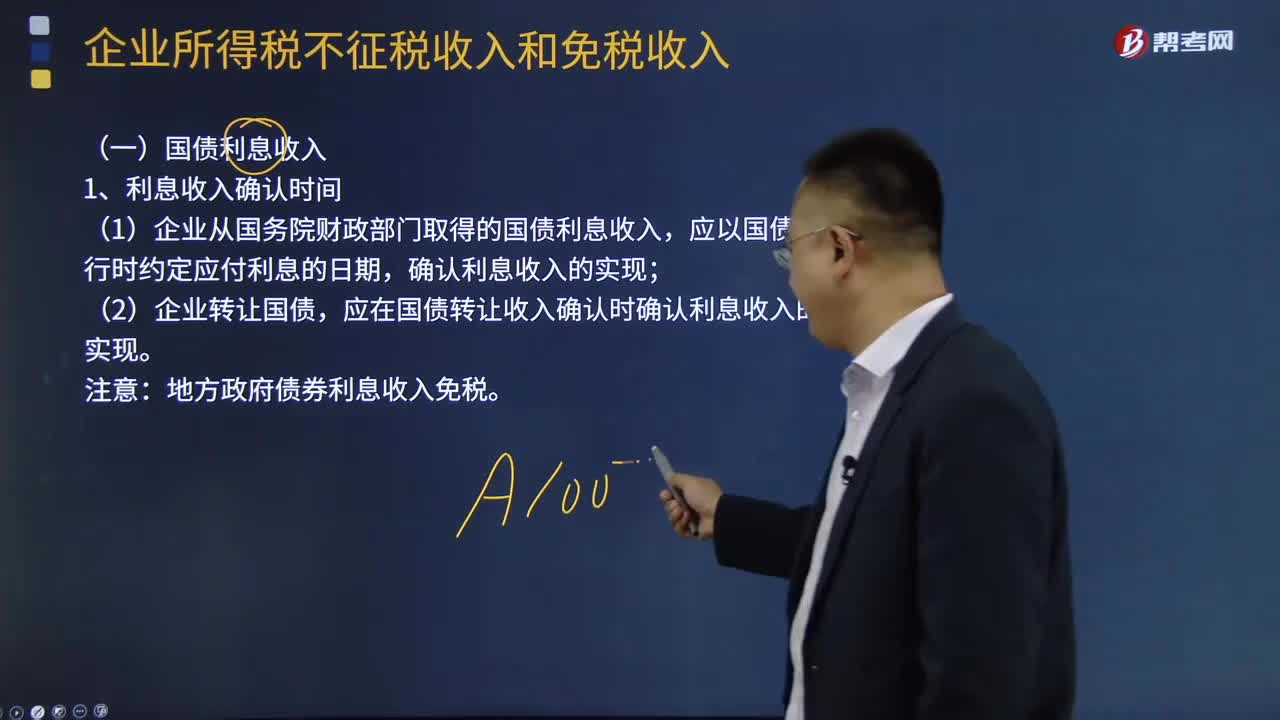

07:52免税收入包括了哪些?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。不征税收入与免税收入属于不同的概念,不征税收入不属于税收优惠,而免税收入属于税收优惠。这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,(1)企业从国务院财政部门取得的国债利息收入;应在国债转让收入确认时确认利息收入的实现。地方政府债券利息收入免税。

09:20

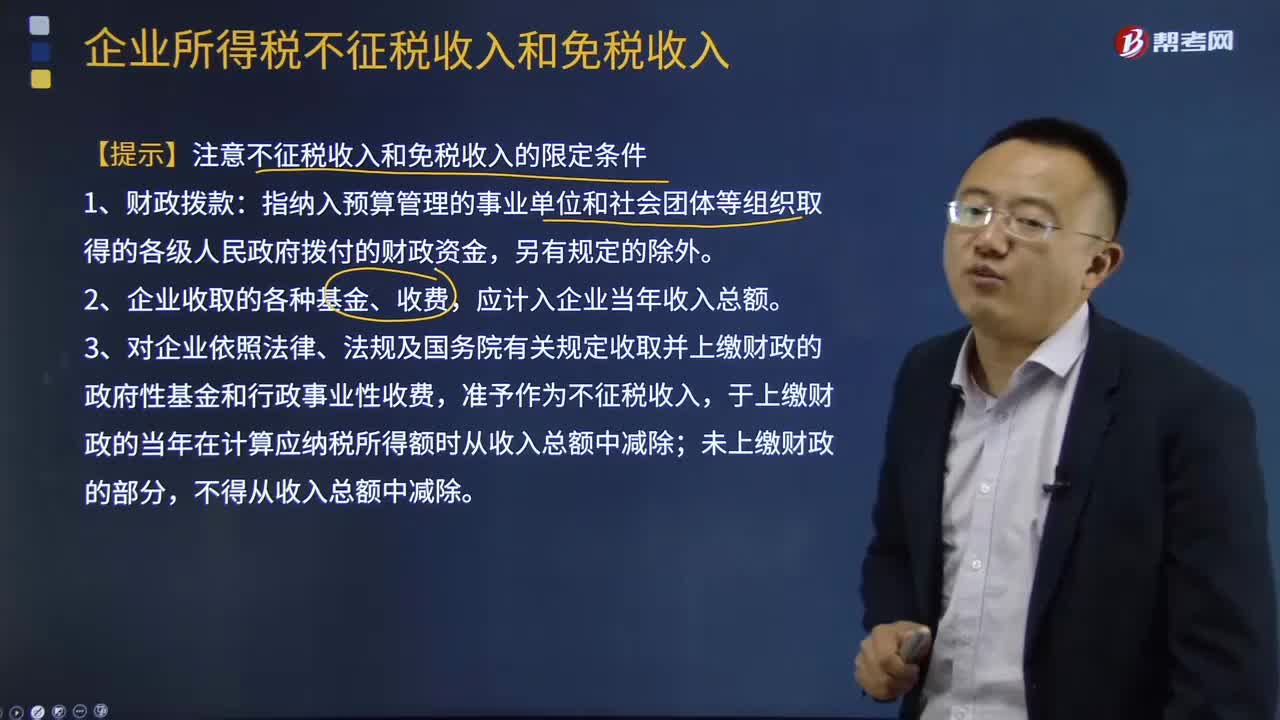

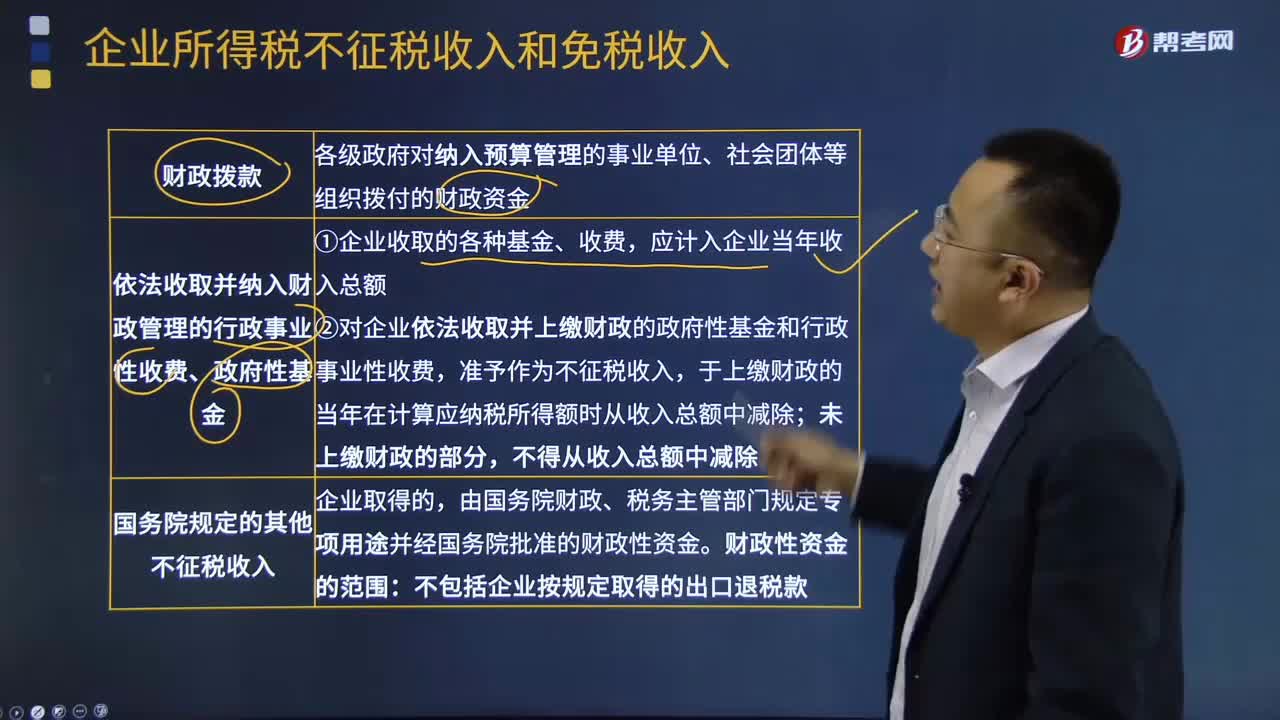

09:20不征税收入和免税收入的限定条件是什么?:不征税收入与免税收入属于不同的概念,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;非营利组织从事营利性活动取得的收入应计入应税收入。(1)企业的不征税收入用于支出所形成的费用。

01:55

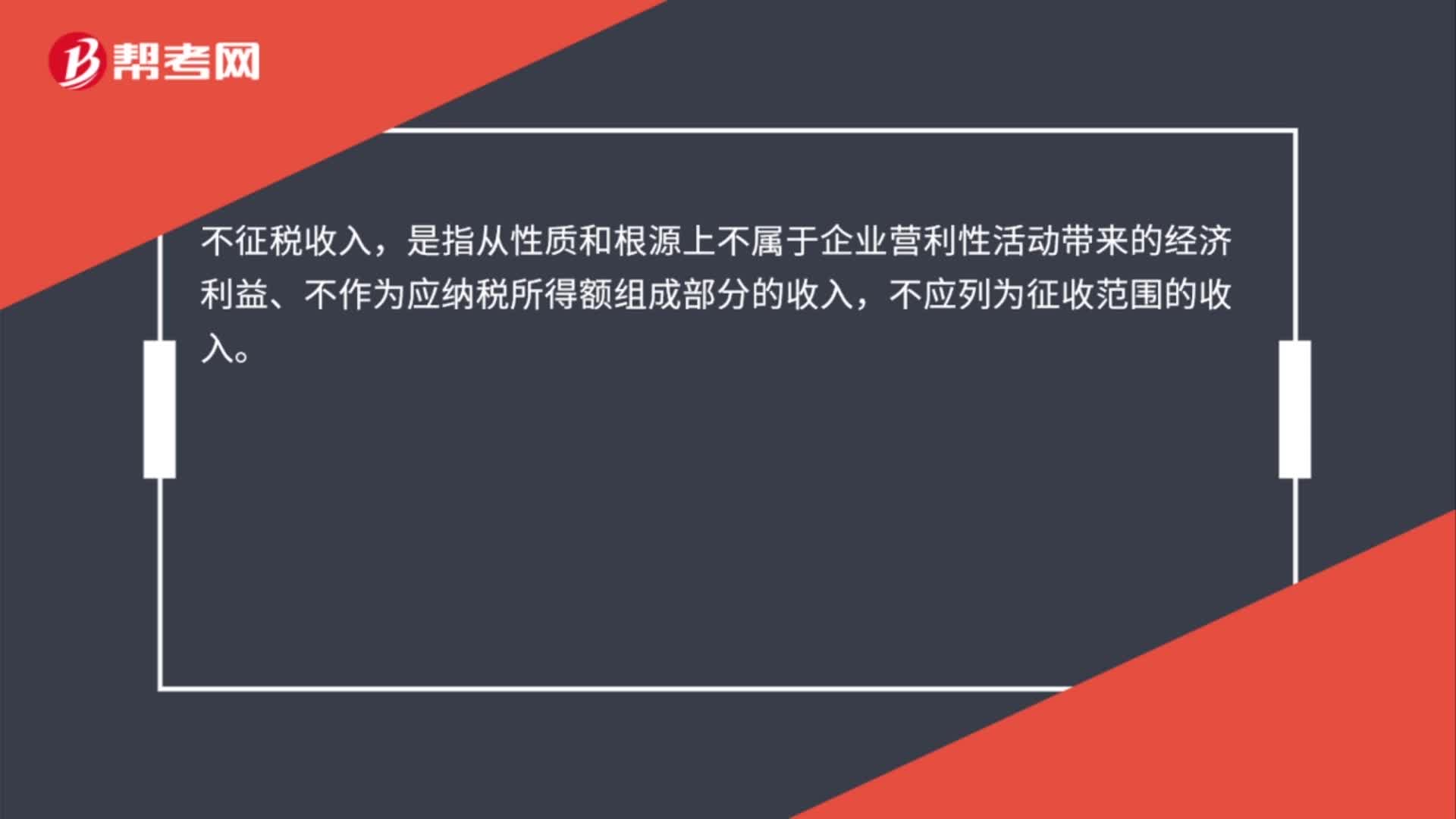

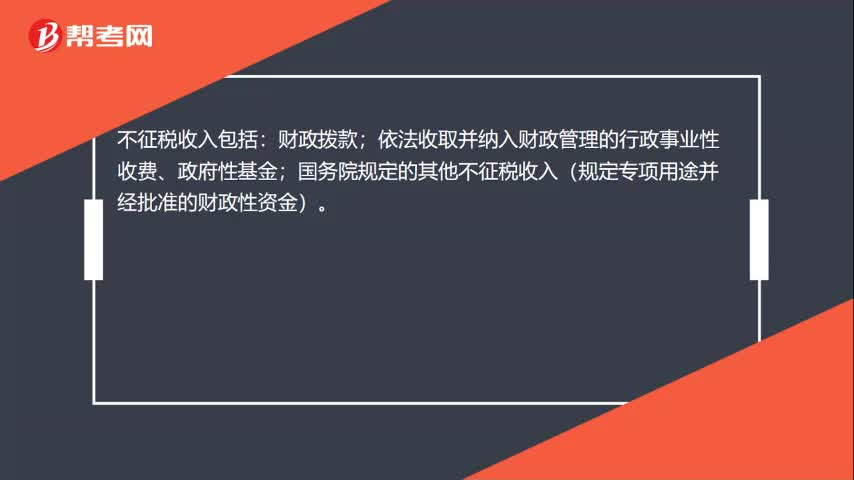

01:55企业不征税收入是指什么?:企业不征税收入是指什么?不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。企业所得税不征税收入包括1、财政拨款(针对事业单位和社团);各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。2、依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。应计入企业当年收入总额。

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:30

00:30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

00:23

00:23注会考试是什么输入法?:注会考试是什么输入法?注会考试采用的是机考形式,考试系统支持8种输入法:微软拼音输入法、全拼输入法、智能ABC输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法。

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日