下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

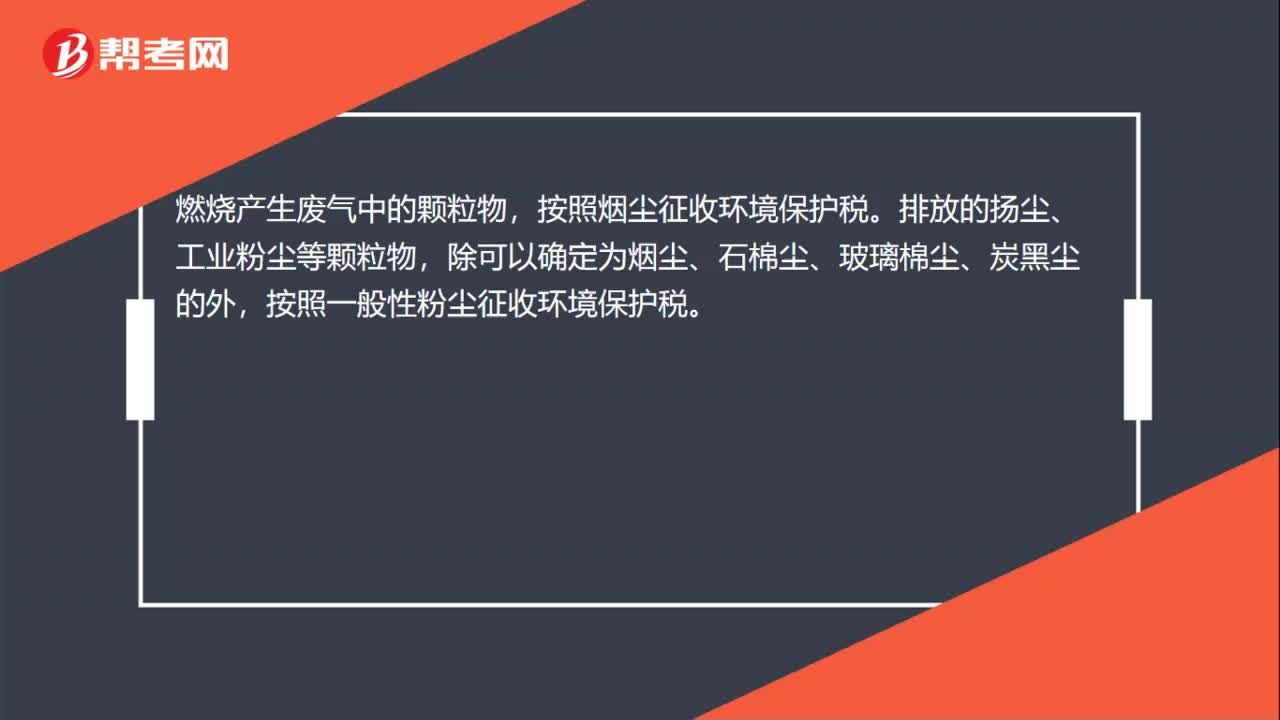

00:28环境保护税的应税水污染物有哪些?:环境保护税的应税水污染物有哪些?《环境保护税法》明确,大气污染物、水污染物、固体废物和噪声被列为应税污染物。应税大气污染物包括二氧化硫、氮氧化物、一氧化碳、氯气等,应税水污染物包括总汞、总镉、总铅、石油类、动植物油、甲醛等。

00:26

00:26环境保护税的应税固体废物有哪些?:环境保护税的应税固体废物有哪些?《环保税法的》规定应税固体废物包括:煤矸石、尾矿、危险废物、冶炼渣、粉煤灰、炉渣、其他固体废物(含半固态、液态废物)。但环保税法及实施条例对上述概念都没做进一步解释,实务中对此有不同理解。

00:22

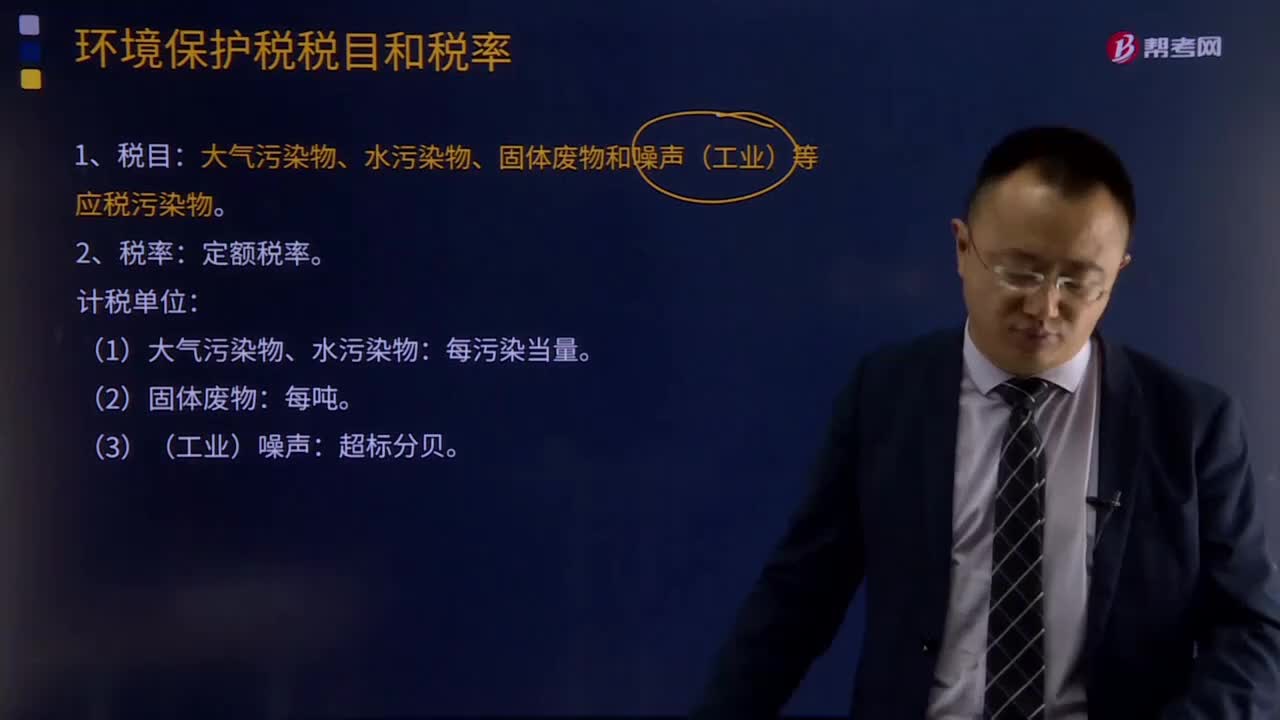

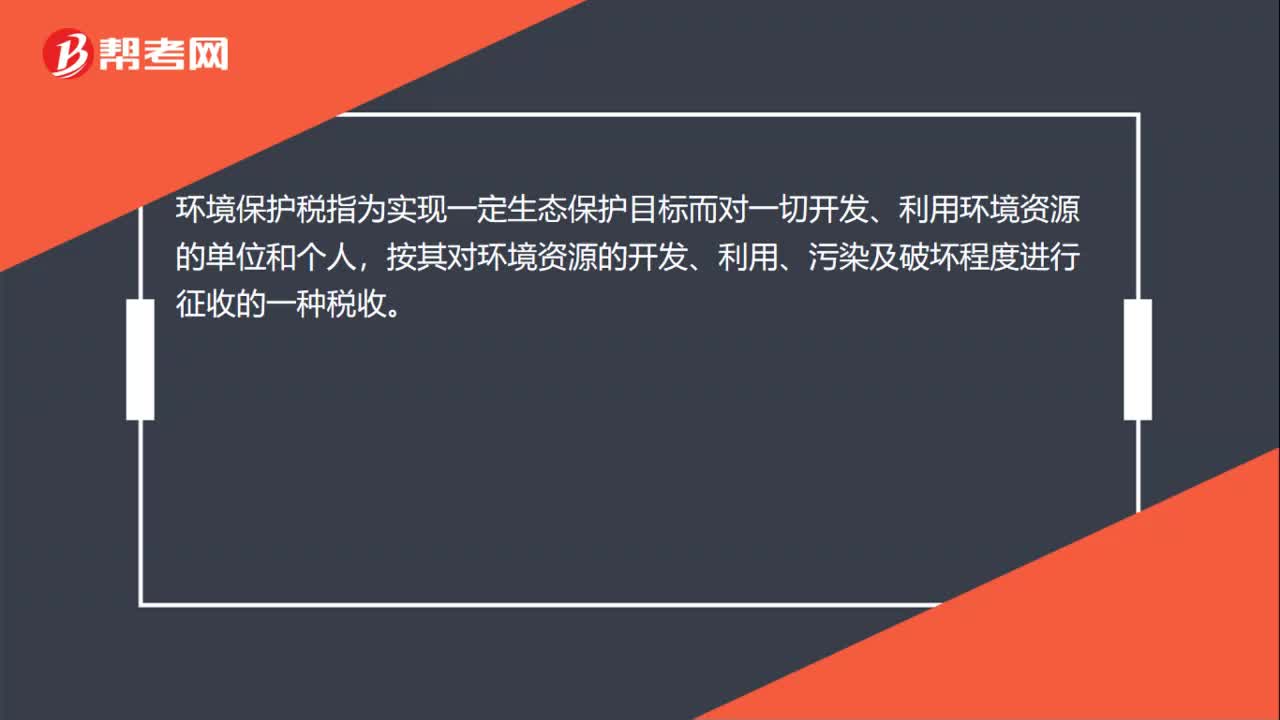

00:22环境保护税的税目是什么?:环境保护税的税目是什么?环境保护税税目包括:大气污染物;水污染物;固体废物:冶炼渣、粉煤灰、炉渣、煤矸石、尾矿、其他固体废物(含半固态、液态废物);噪声污染:建筑施工噪声、工业噪声。

00:58

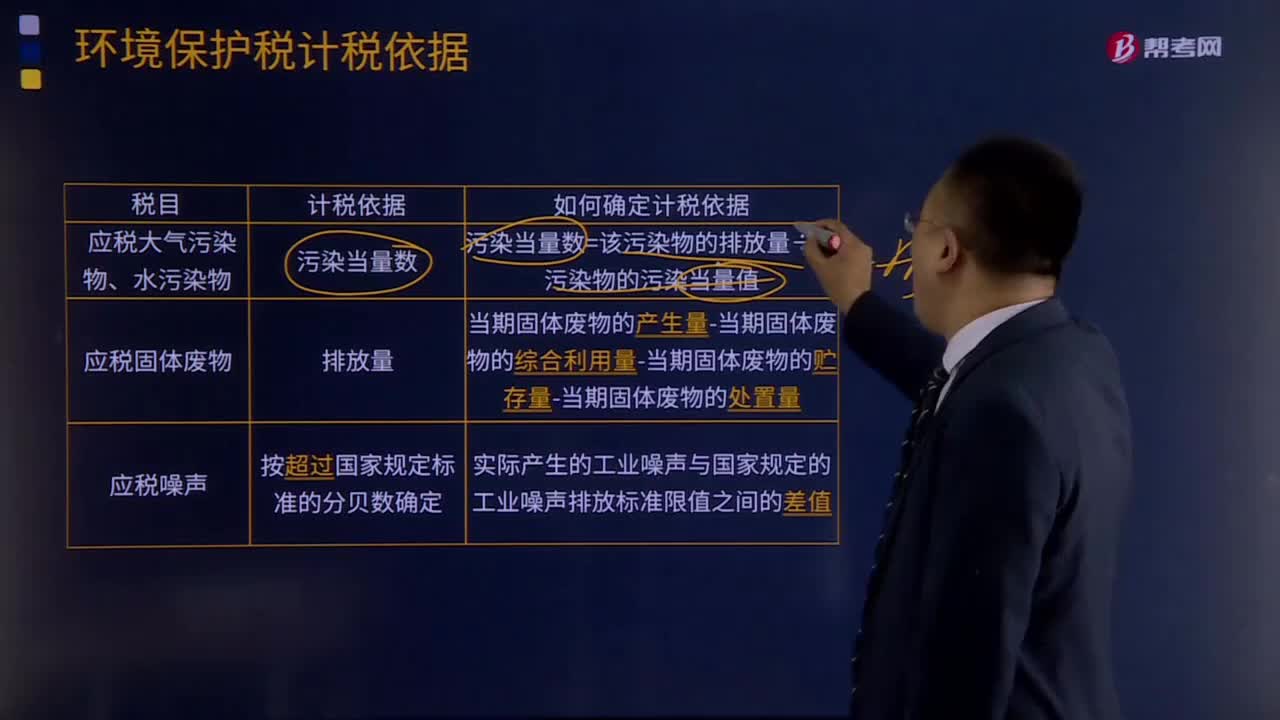

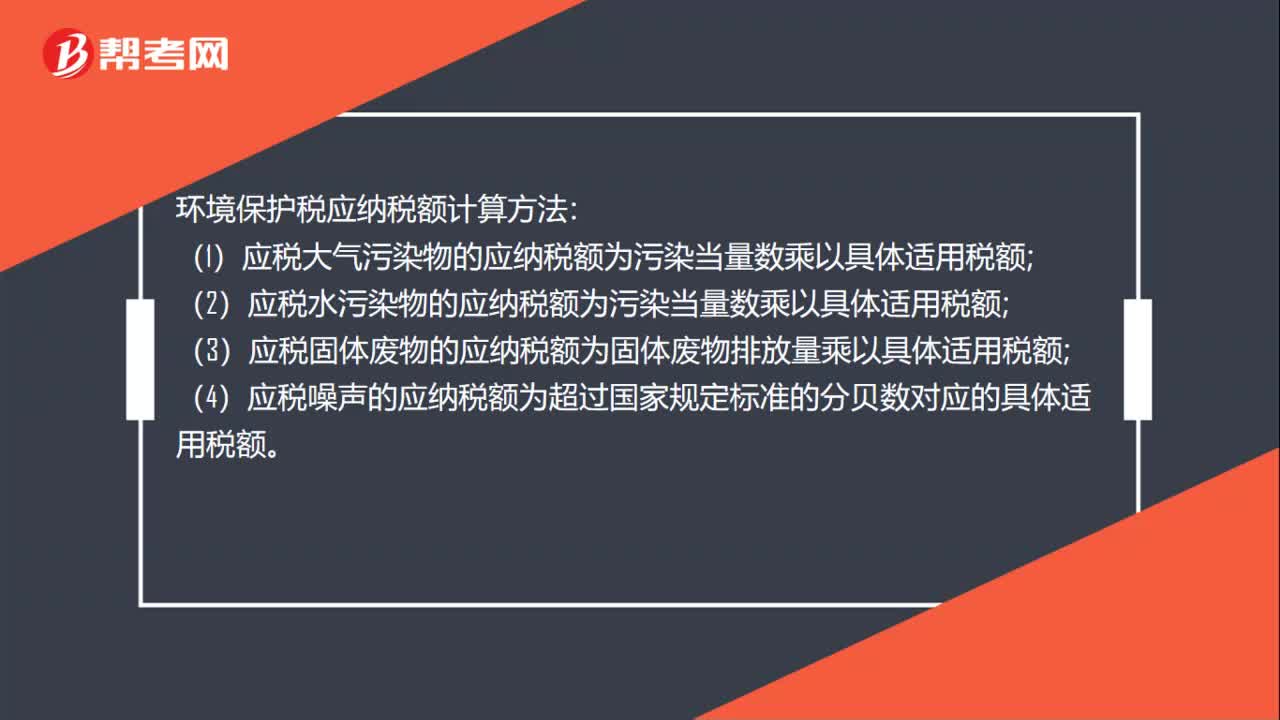

00:58环境保护税的税额是什么?:环境保护税的税额是什么?关于应税大气、水污染物的税额。税法对大气、水污染物以现行大气、水污染物排污费标准作为税额下限,以最低税额标准的10倍作为上限设置了税额幅度,即大气污染物的税额幅度为1.2元至12元,水污染物的税额幅度为1.4元至14元,并授权各省、自治区、直辖市在上述税额幅度内依法制定本地具体适用税额。关于固体废物和噪声的税额。税法对固体废物和噪声实行固定税额。固体废物按不同种类。

00:22

00:22环境保护税的纳税义务发生时间是什么?:环境保护税的纳税义务发生时间是什么?环境保护税纳税义务发生时间为纳税人排放应税污染物的当日。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

00:31

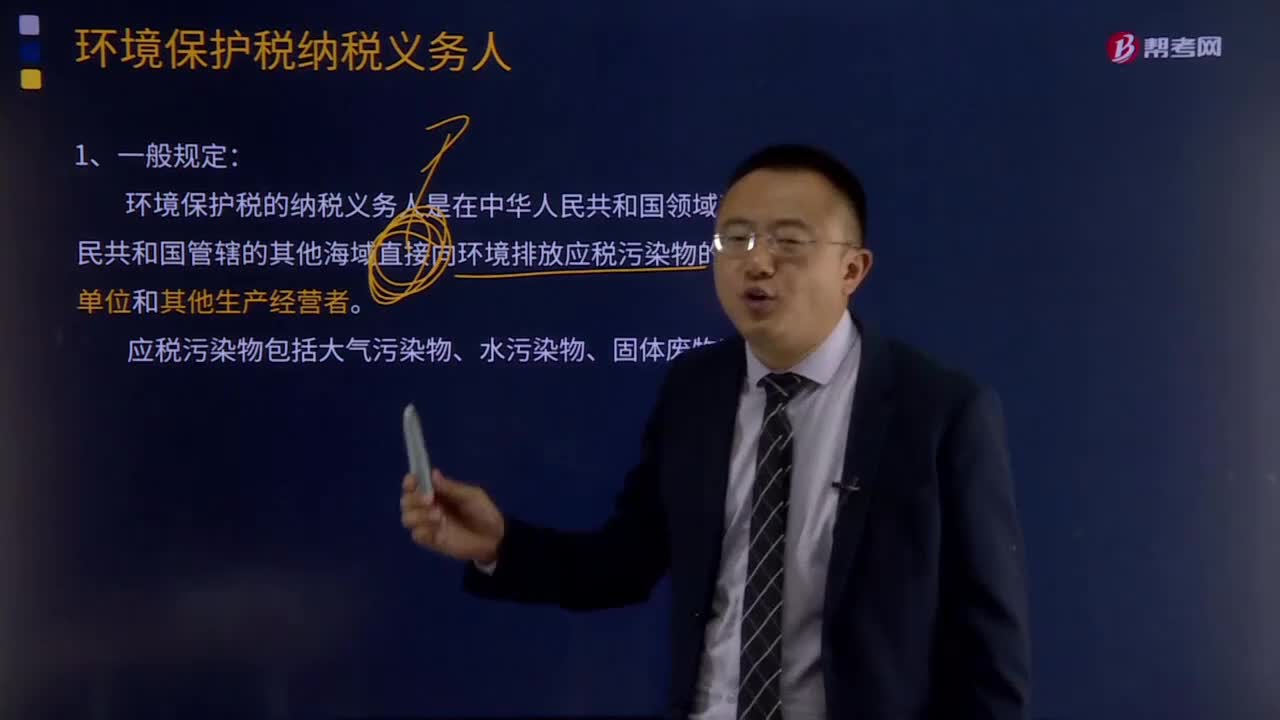

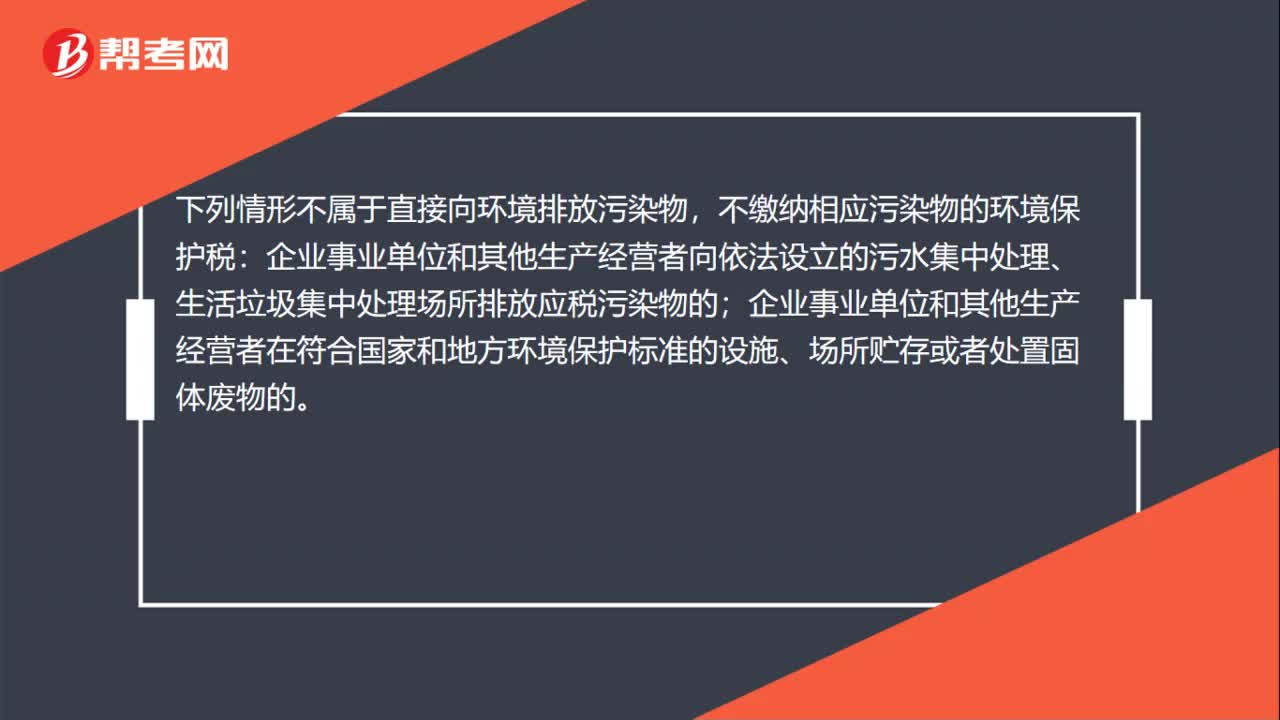

00:31不缴纳环境保护税的情形有哪些?:不缴纳环境保护税的情形有哪些?下列情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

00:22

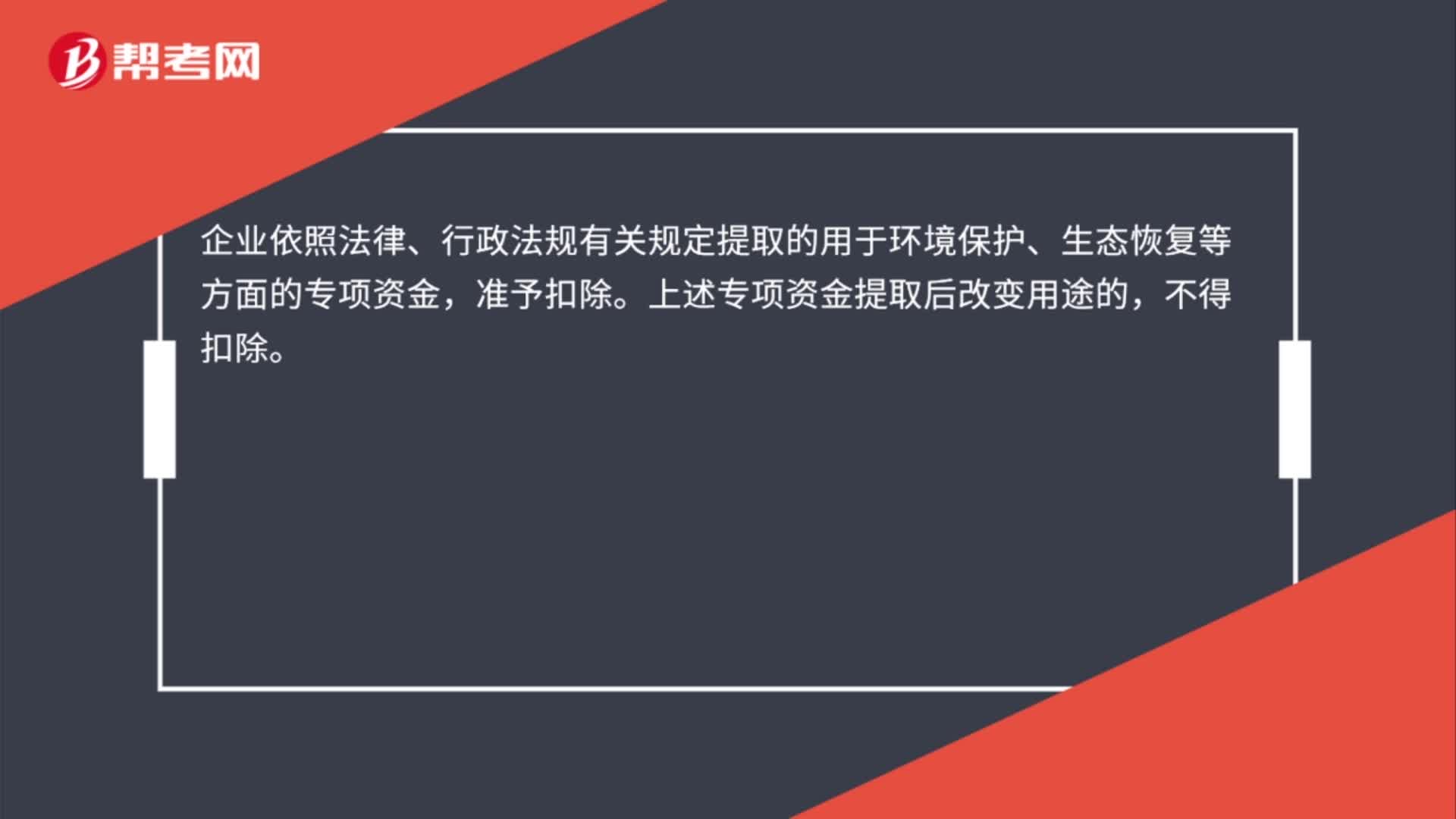

00:22环境保护专项资金扣除标准是什么?:环境保护专项资金扣除标准是什么?企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。

01:05

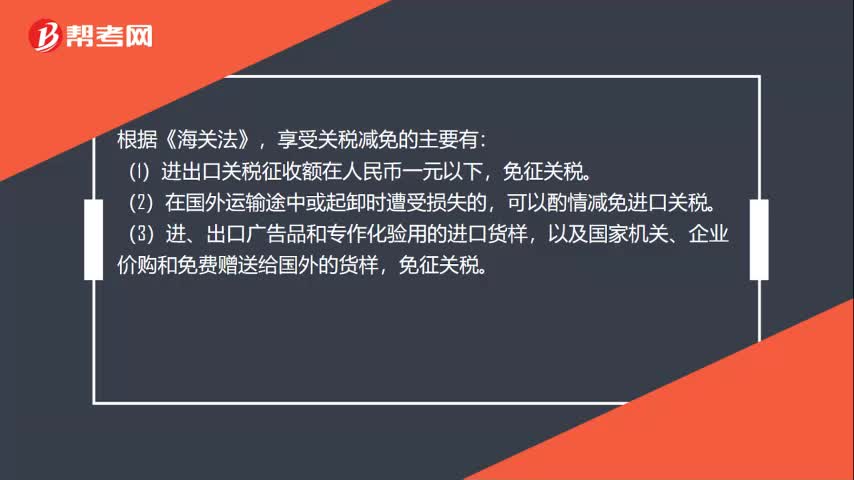

01:05哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

00:53

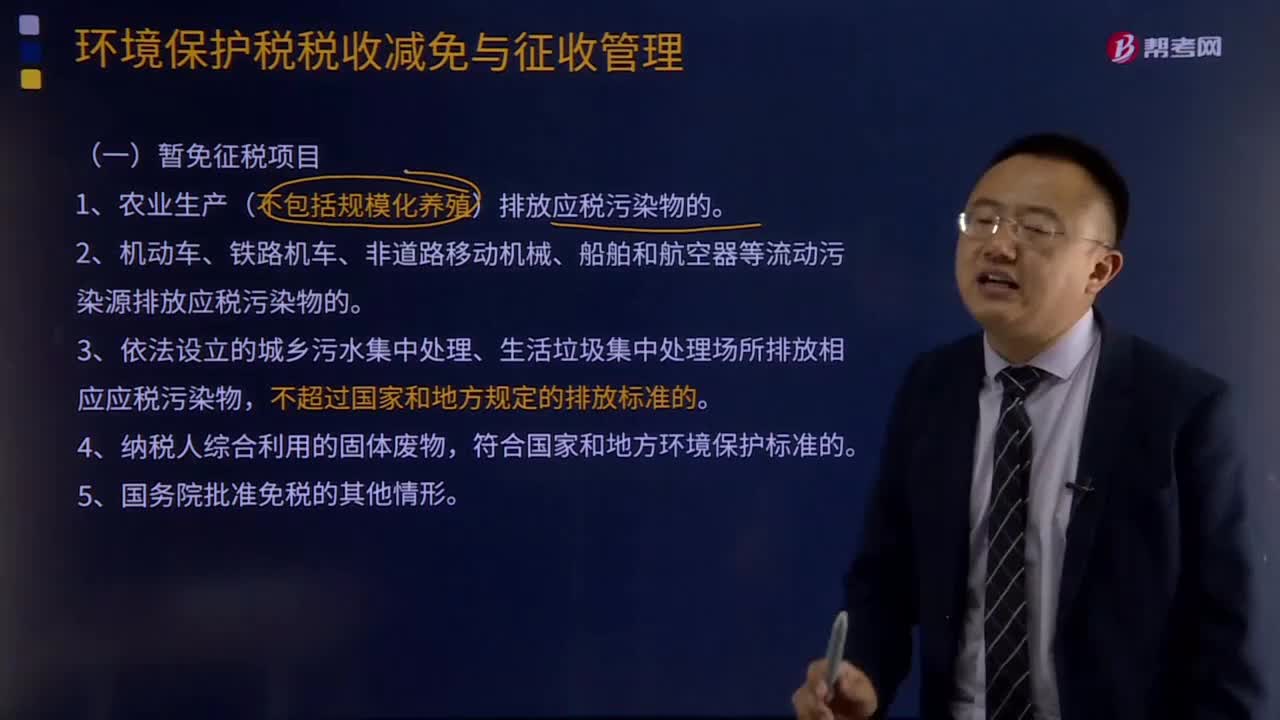

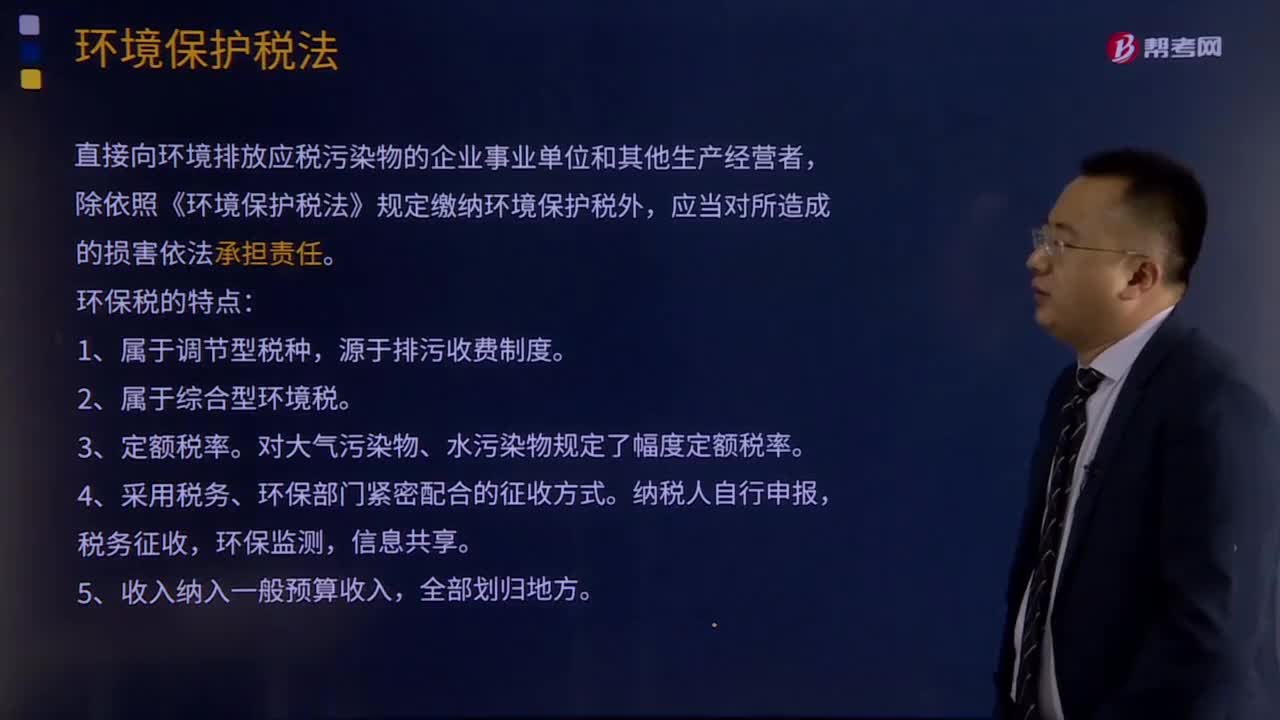

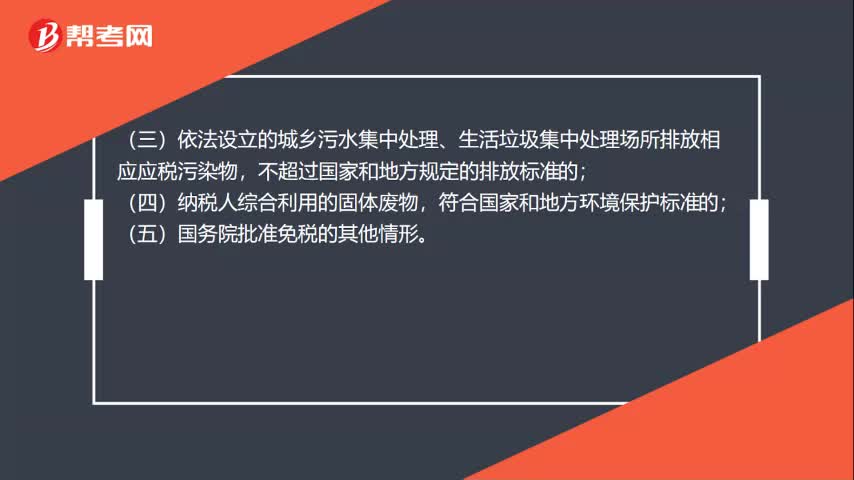

00:53环境保护税的税收减免有哪些?:环境保护税的税收减免有哪些?根据《中华人民共和国环境保护税法》的规定:暂予免征环境保护税:(一)农业生产(不包括规模化养殖)排放应税污染物的;(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

00:38

00:38环境保护税的纳税期限是什么?:环境保护税的纳税期限是什么?根据《中华人民共和国环境保护税法》第十八条规定,环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按季申报缴纳的,应当自季度终了之日起十五日内,纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

00:16

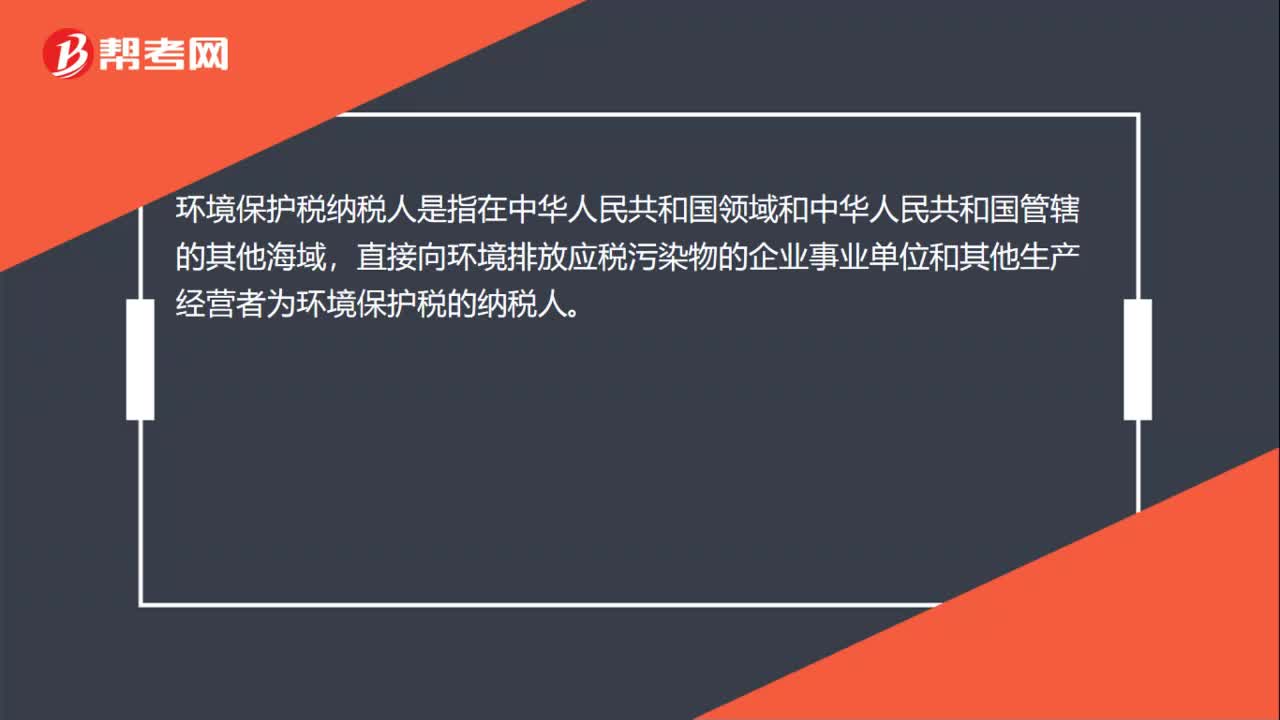

00:16环境保护税的纳税地点是什么?:环境保护税的纳税地点是什么?根据《中华人民共和国环境保护税法》规定,纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

00:54

00:54保险保障基金公司的哪些应税凭证免征印花税?:保险保障基金公司的哪些应税凭证免征印花税?1. 新设立的资金账簿;2. 在对保险公司进行风险处置和破产救助过程中签订的产权转移书据;3. 在对保险公司进行风险处置过程中与中国人民银行签订的再贷款合同;4. 以保险保障基金自有财产和接收的受偿资产与保险公司签订的财产保险合同;对与保险保障基金公司签订上述产权转移书据或应税合同的其他当事人照章征收印花税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日