下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:44

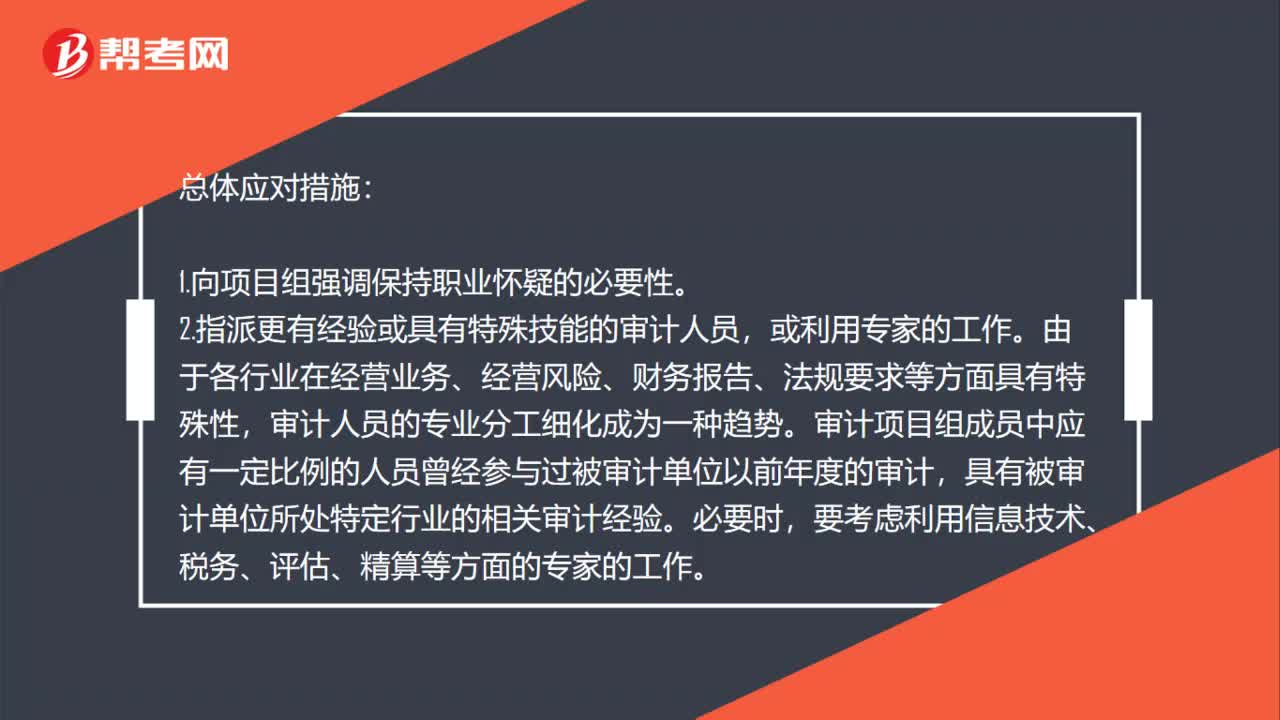

02:44控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施。由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性,审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计,要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

00:53

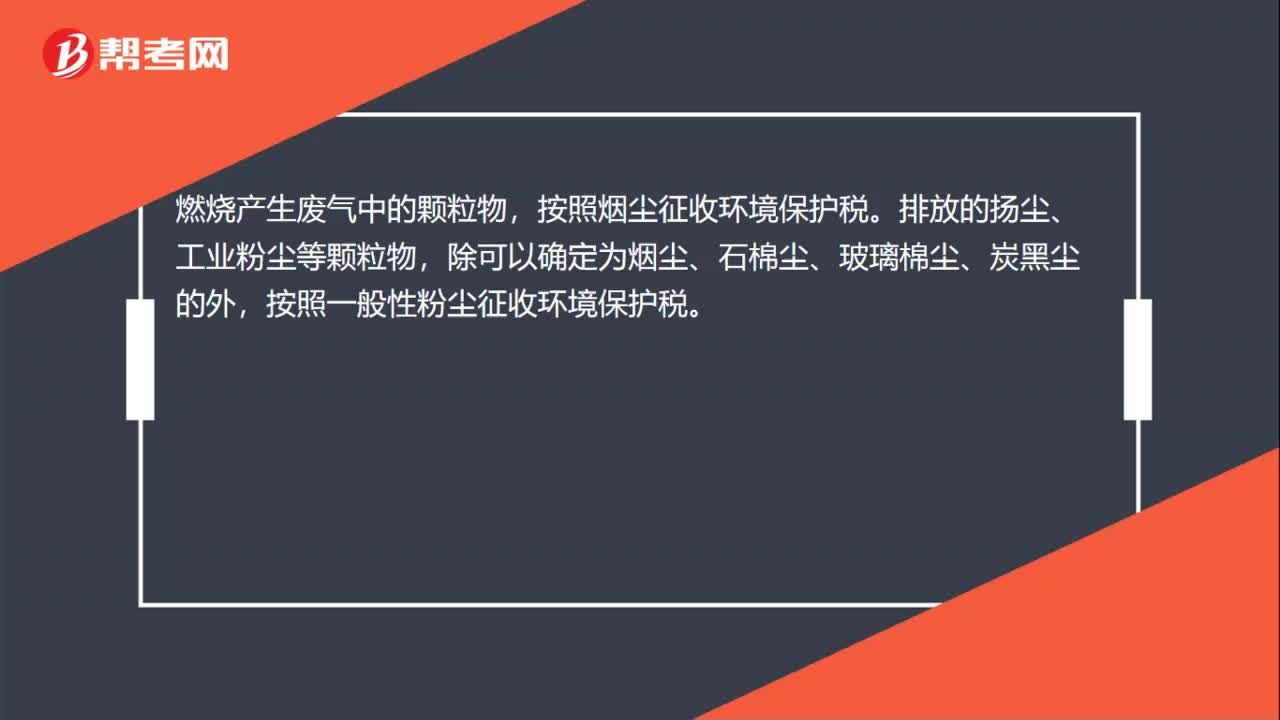

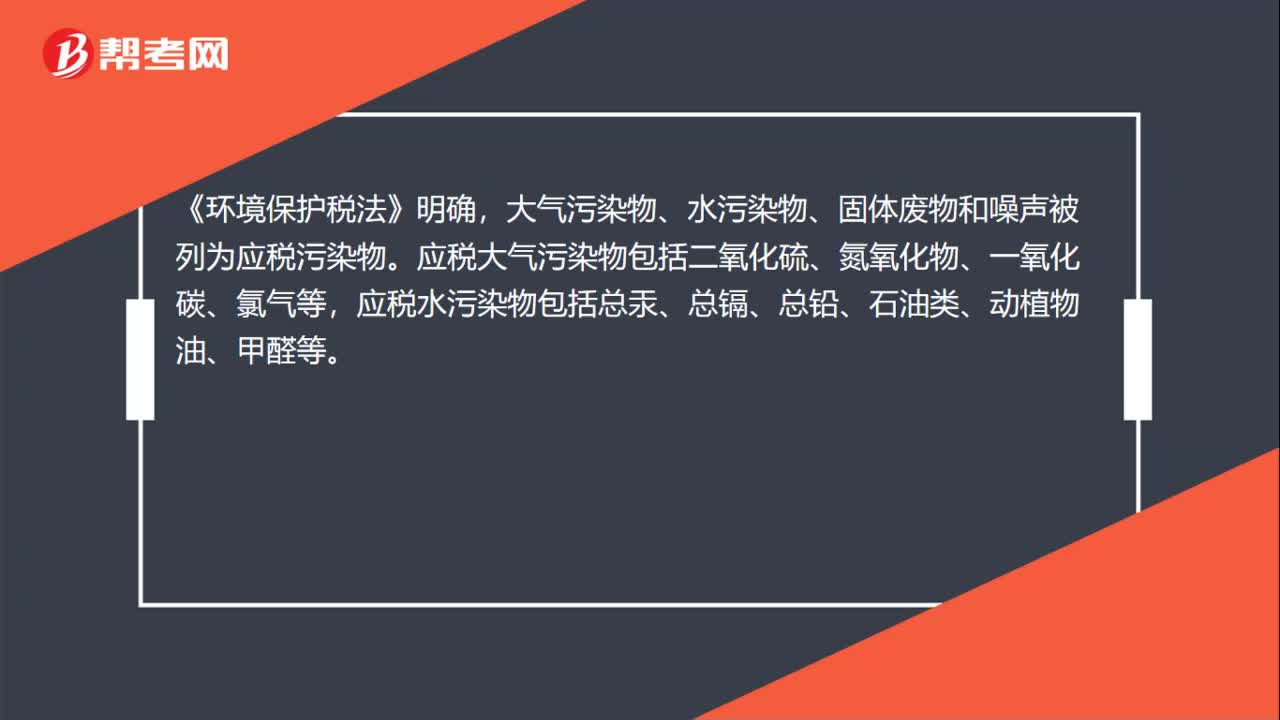

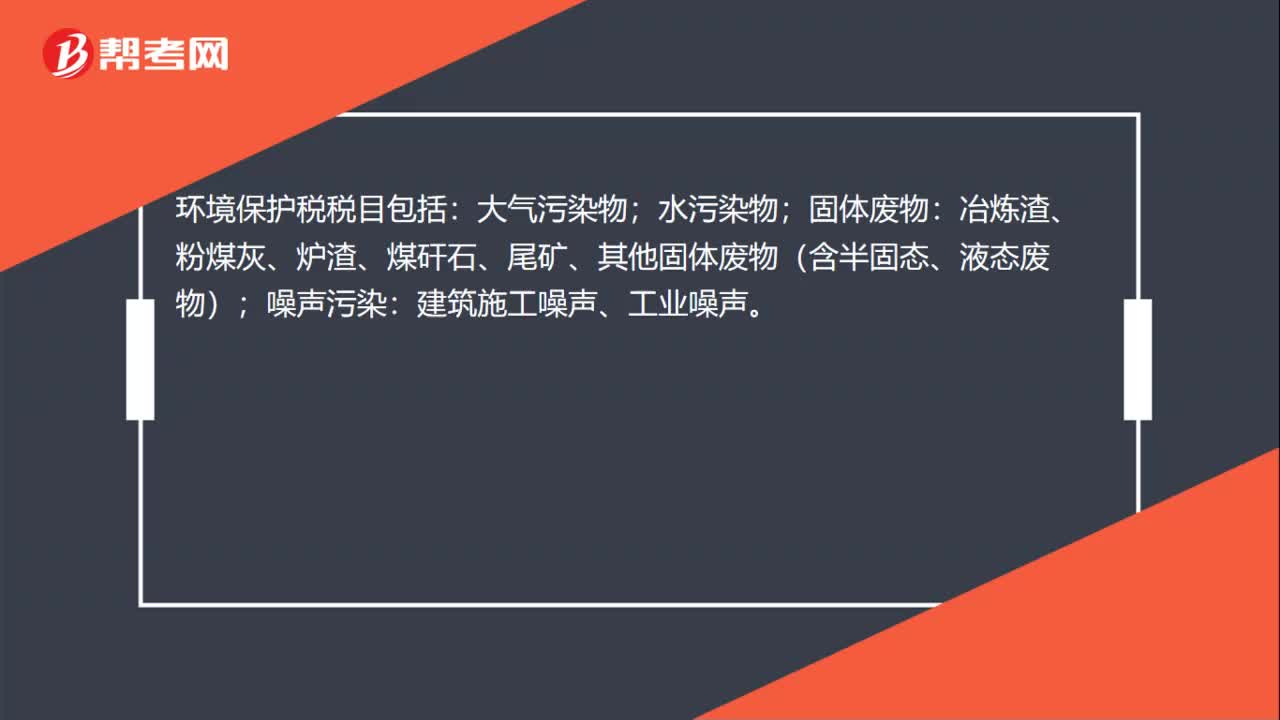

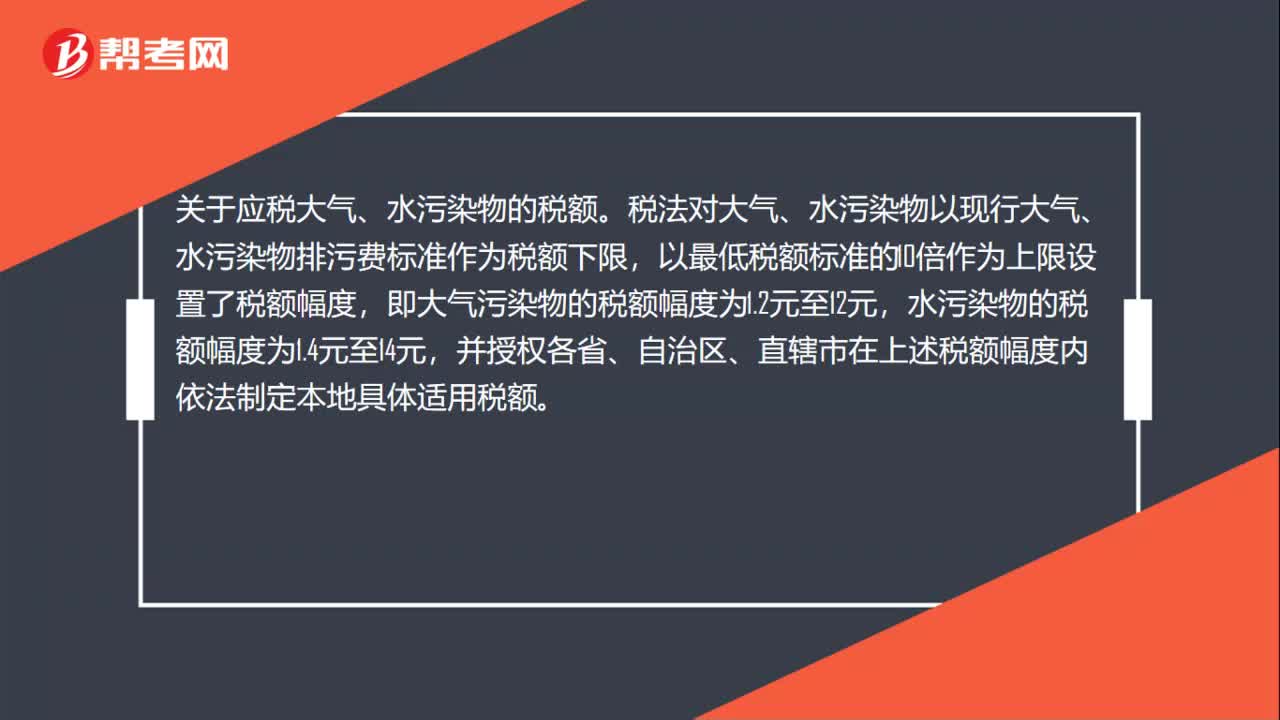

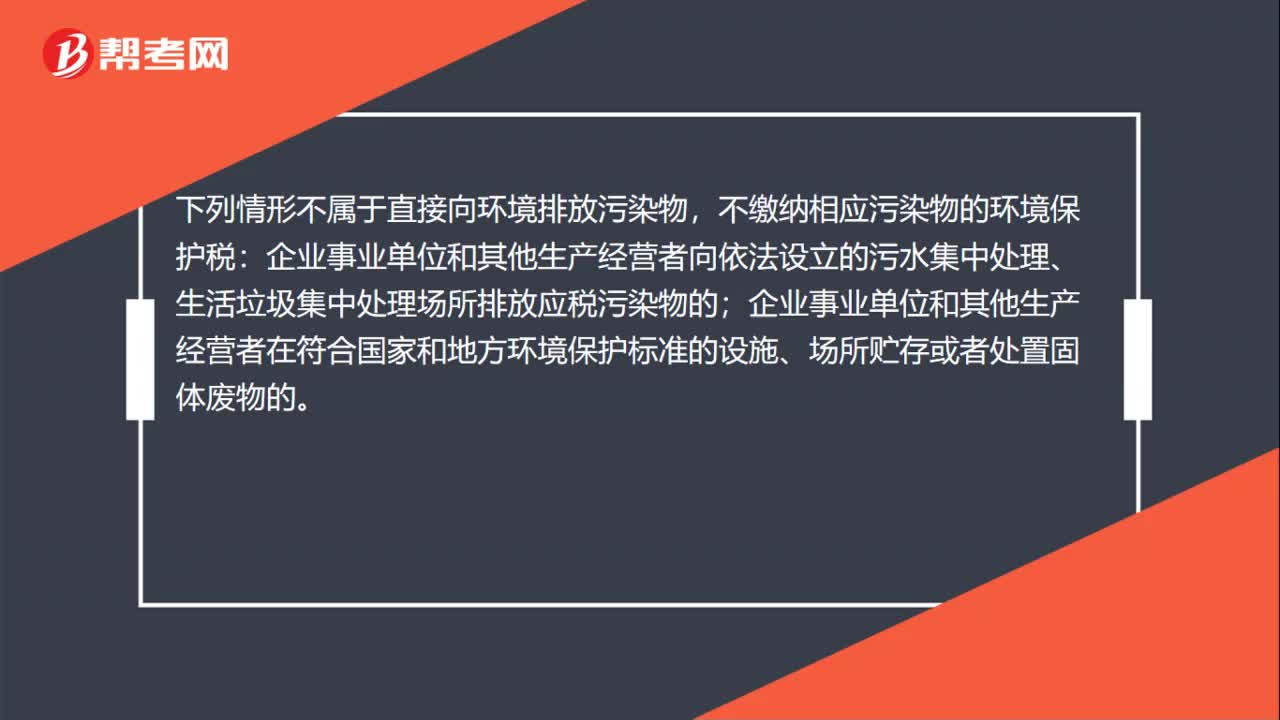

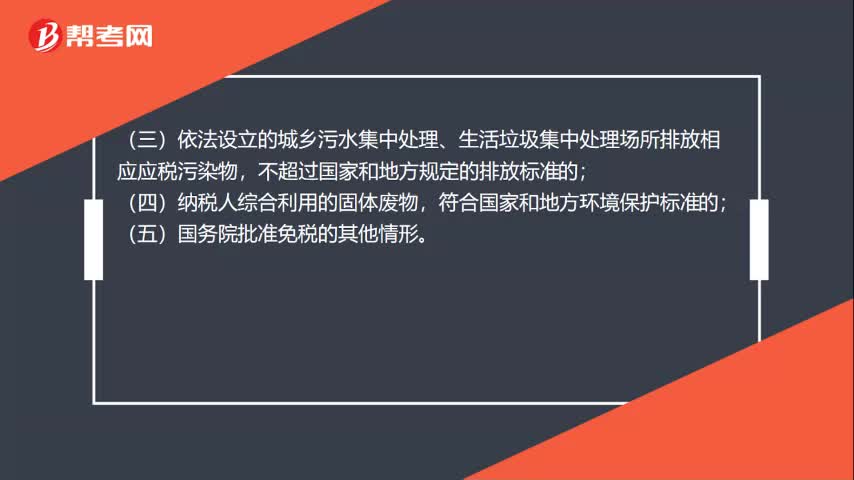

00:53环境保护税的税收减免有哪些?:环境保护税的税收减免有哪些?根据《中华人民共和国环境保护税法》的规定:暂予免征环境保护税:(一)农业生产(不包括规模化养殖)排放应税污染物的;(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

00:38

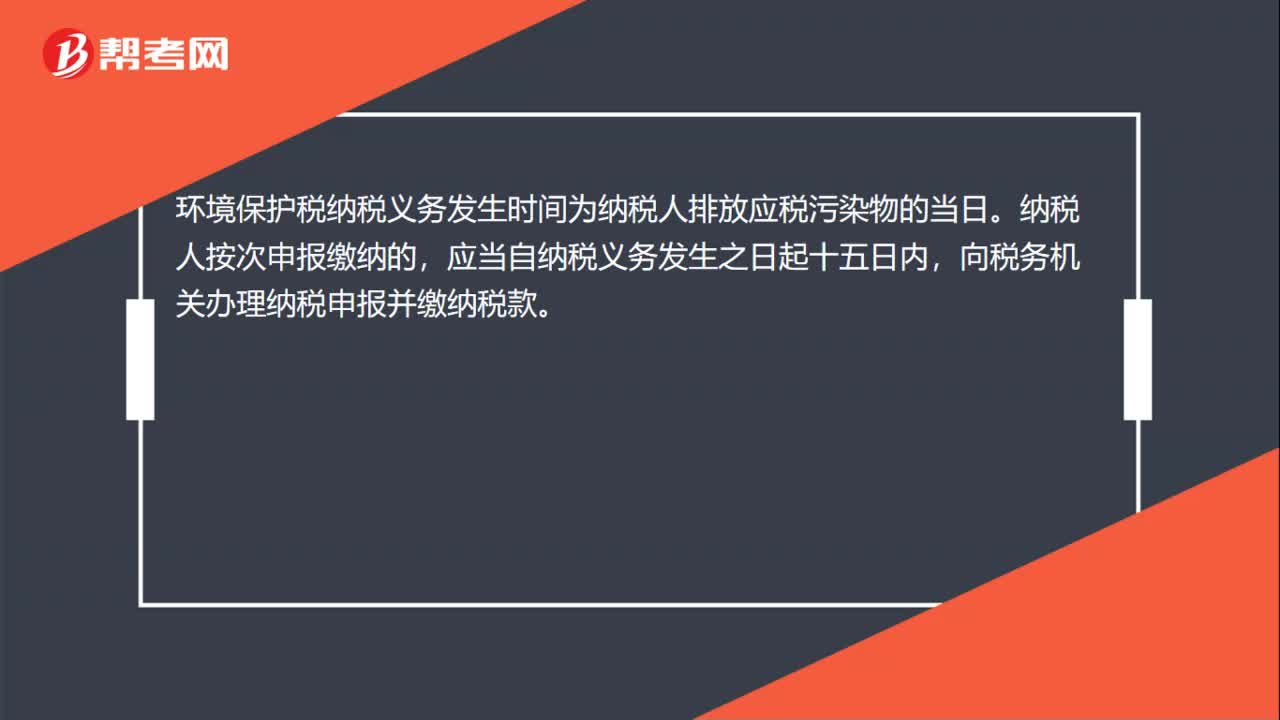

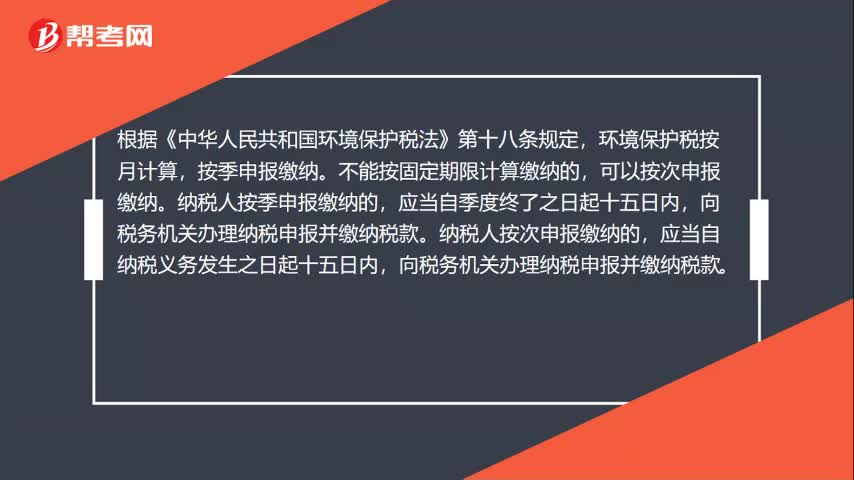

00:38环境保护税的纳税期限是什么?:环境保护税的纳税期限是什么?根据《中华人民共和国环境保护税法》第十八条规定,环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按季申报缴纳的,应当自季度终了之日起十五日内,纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

00:16

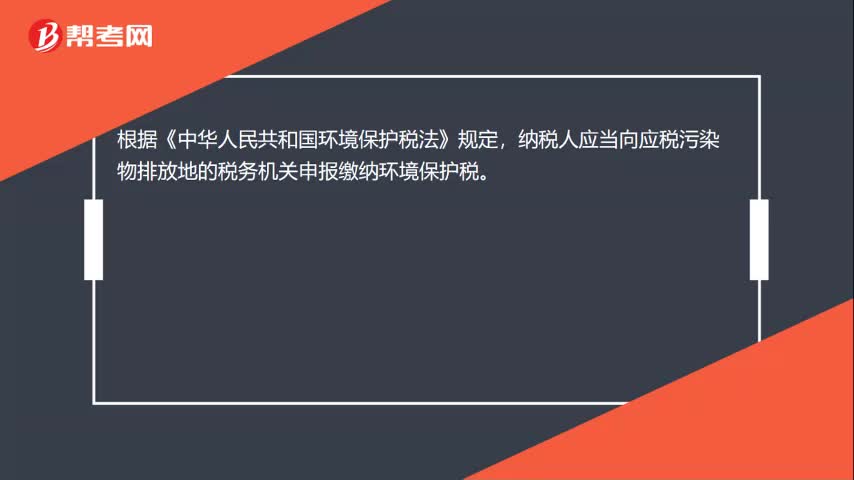

00:16环境保护税的纳税地点是什么?:环境保护税的纳税地点是什么?根据《中华人民共和国环境保护税法》规定,纳税人应当向应税污染物排放地的税务机关申报缴纳环境保护税。

14:19

14:19零售环节应税消费品应纳税额如何计算?:零售环节应税消费品应纳税额如何计算?应按门市部对外销售额或销售数量计征消费税。应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率),应按实际收取的不含增值税的全部价款确定计税依据征收消费税,超豪华小汽车在零售环节加征一道消费税。应纳税额=零售环节销售额(不含增值税)×零售环节税率。

10:47

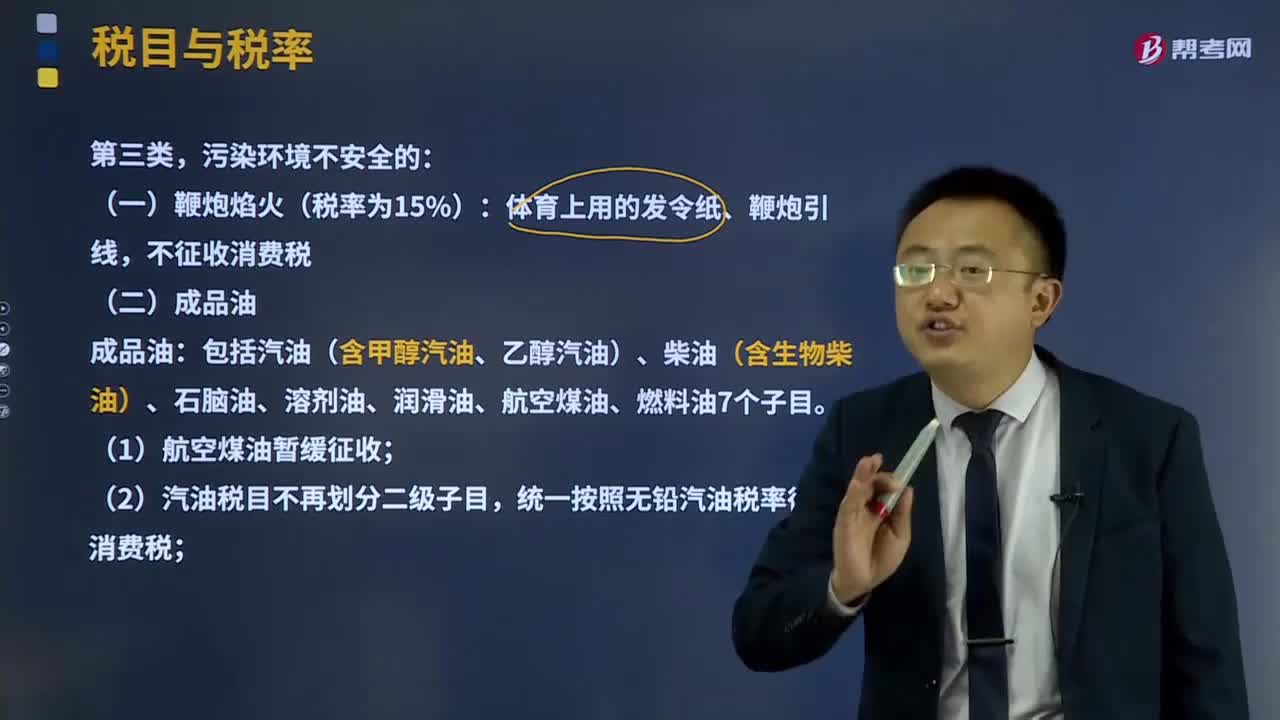

10:47消费税的第三类污染环境不安全的如何征收?:消费税的第三类污染环境不安全的如何征收?消费税的征收范围包括了五种类型的产品:4、不可再生和替代的石油类消费品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石脑油、溶剂油、润滑油、航空煤油、燃料油7个子目;(1)航空煤油暂缓征收,统一按照无铅汽油税率征收消费税,(3)变压器油、导热类油等绝缘油类产品不属于润滑油;对同时符合下列条件的纯生物柴油免征消费税;

04:01

04:01境外旅客购物离境退税政策是什么?:境外旅客购物离境退税政策是什么?退税物品,由境外旅客本人在退税商店购买且符合退税条件的个人物品:2、退税商店销售的适用增值税免税政策的物品。(二)境外旅客申请退税:1、同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币;3、离境日距退税物品购买日不超过90天。(三)退税物品的退税率:应退增值税额=退税物品销售发票含增值税金额×适用税率。

02:23

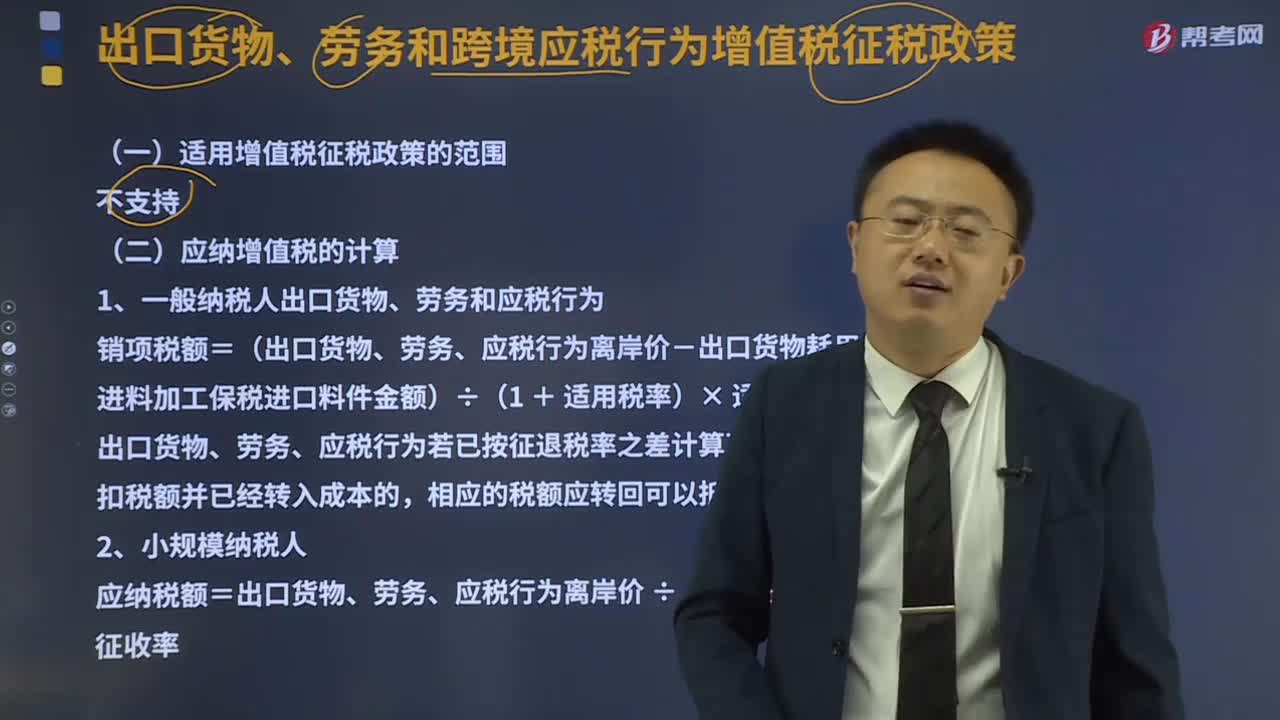

02:23出口货物、劳务和跨境应税行为增值税征税政策是什么?:出口货物、劳务和跨境应税行为增值税征税政策是什么?4.不适应跨境应税行为适用增值税零税率和免税政策规定的出口服务和无形资产:适用增值税征税政策的出口货物、劳务和跨境应税行为,销项税额=(出口货物、劳务和跨境应税行为离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)x适用税率。(1)出口货物、劳务和跨境应税行为若已按征退税率之差计算不得免征和抵扣税额。

10:55

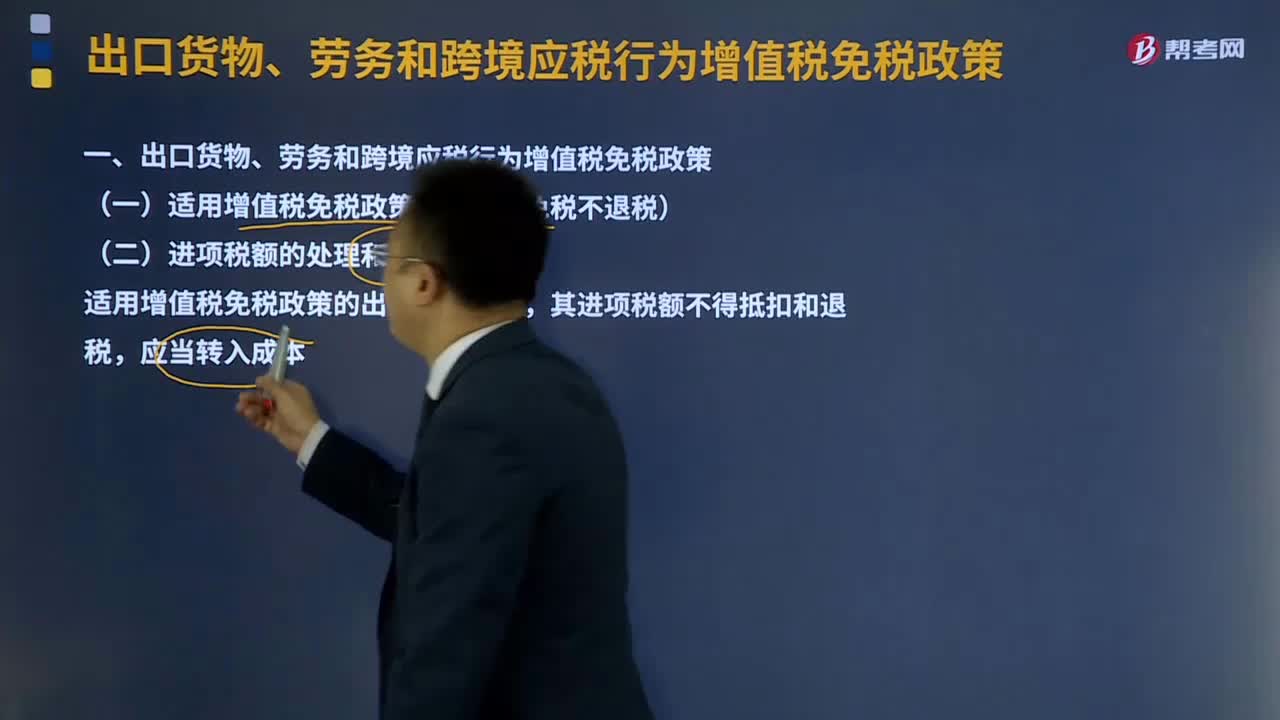

10:55出口货物、劳务和跨境应税行为增值税免税政策是什么?:出口货物、劳务和跨境应税行为增值税免税政策是什么?是指出口货物、劳务以及跨境应税行为实行零税率,适用增值税免税政策的出口货物劳务,(1)国家批准设立的免税店销售的免税货物【包括进口免税货物和已实现退(免)税的货物】,C.属于小规模纳税人的生产性企业自营出口的自产货物,【解析】用于境外承包项目的货物享受免税并退税政策,3、境内的单位和个人提供的下列应税服务免征增值税。

04:50

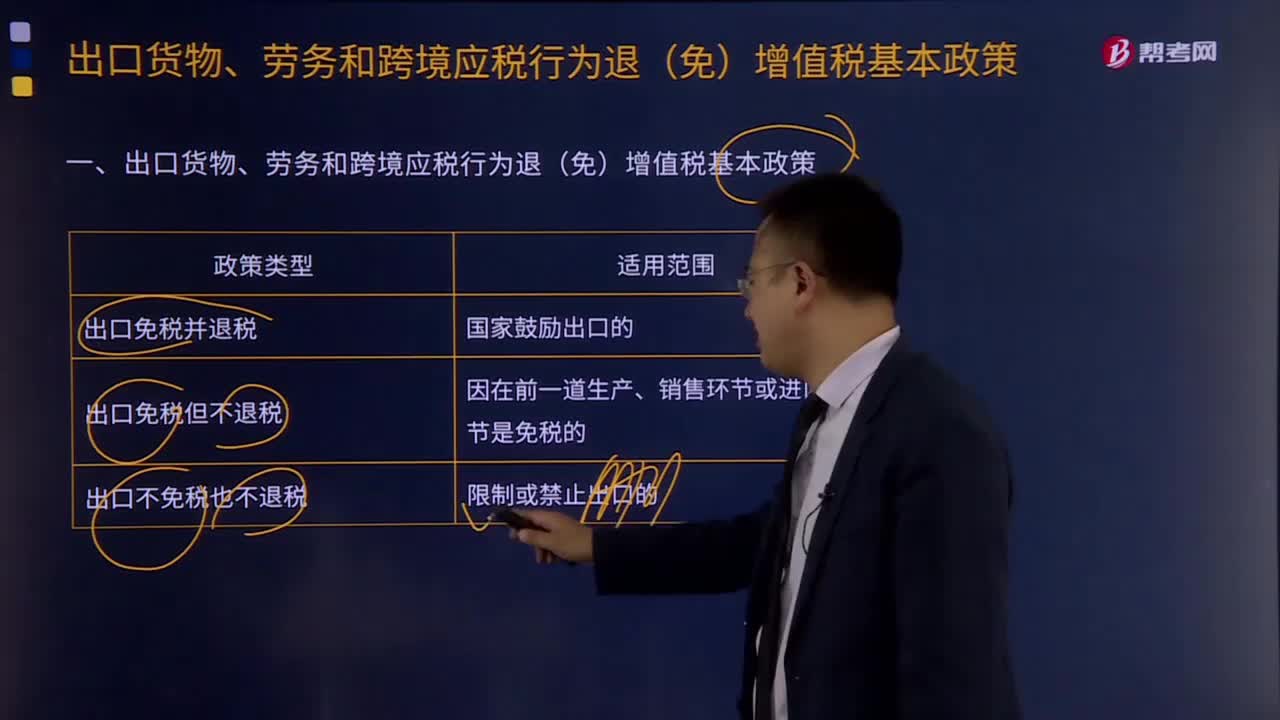

04:50出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?:出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?是指出口货物、劳务以及跨境应税行为实行零税率,出口免税是指对货物、劳务和跨境应税行为在出口销售环节免征增值税;这是把货物、劳务和跨境应税行为出口环节与出口前的销售环节都同样视为一个征税环节,出口退税是指对货物、劳务和跨境应税行为在出口前实际承担的税收负担。

01:08

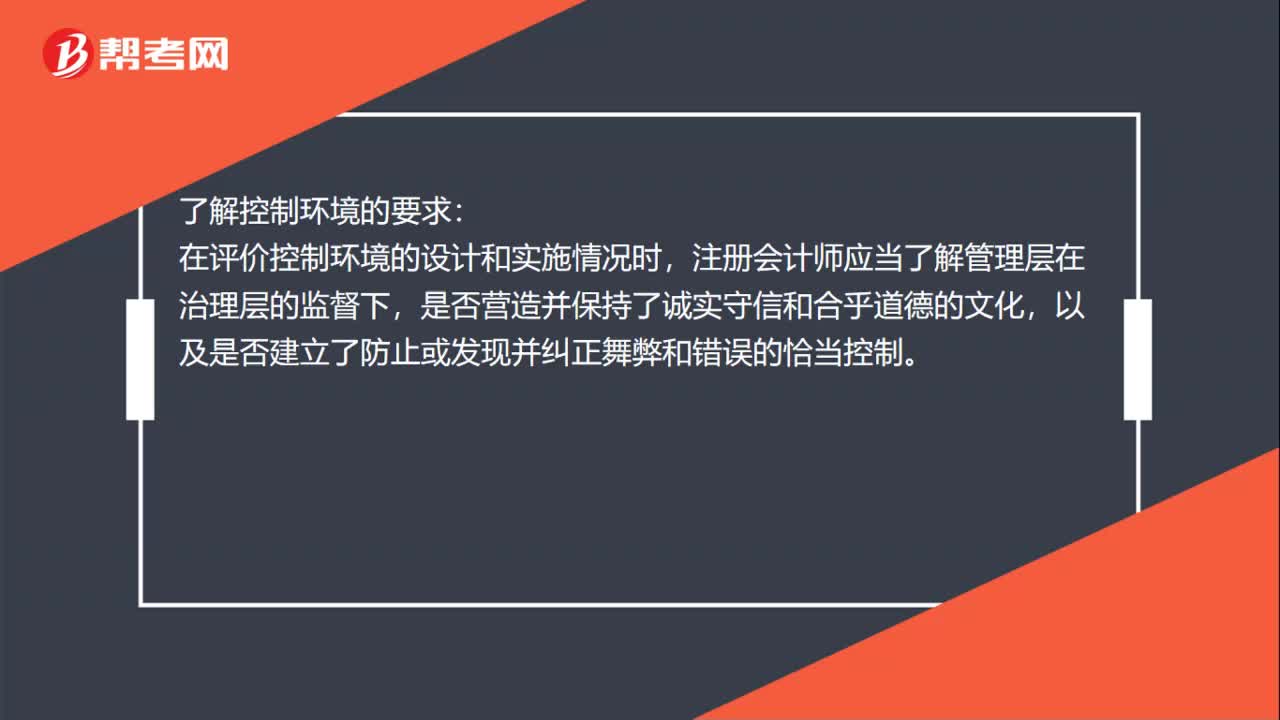

01:08审计应了解的控制环境是什么?:审计应了解的控制环境是什么?控制环境的定义:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。了解控制环境的要求:在评价控制环境的设计和实施情况时,注册会计师应当了解管理层在治理层的监督下,以及是否建立了防止或发现并纠正舞弊和错误的恰当控制。了解控制环境的要素:在评价控制环境的设计时,注册会计师应当考虑构成控制环境的下列要素。

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日