下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.某乡镇企业位于县区,6月缴纳增值税5万元,消费税3万元,则该企业当月应缴纳城建税为( )万元。

A.0.56

B.0.4

C.0.08

D.0.35

【答案】B

【解析】所在地为县区(3+5)×5%。

2.设在市区的某企业2007年8月份拖欠增值税20000元,经查出后,补缴增值税并加罚滞纳金500元。当月应缴纳的消费税60000元。当月应缴纳的城建税为( )元。

A.5600

B.6300

C.6335

D.4935

【答案】A

【解析】增值税的滞纳金不作为城建税的计税依据,应缴城建税=(20000+60000)×7%=5600(元)。

3.城市维护建设税具有的特点有( )。

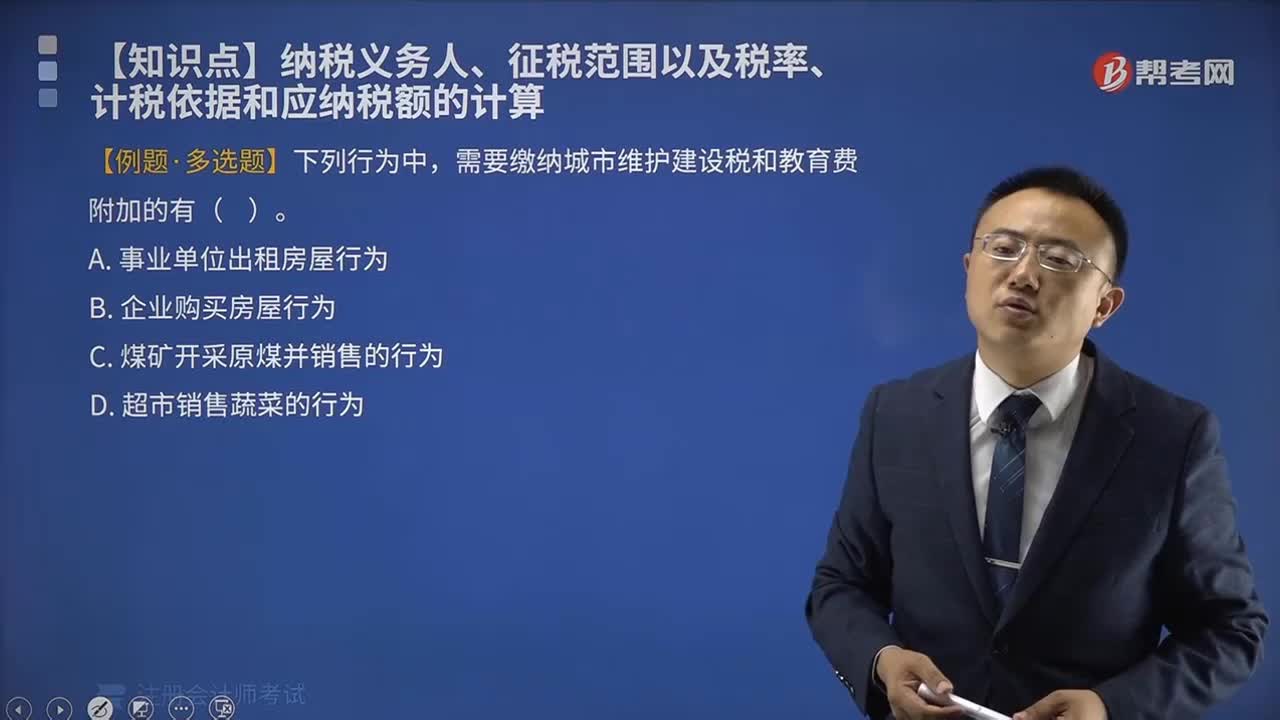

A.征收范围较广

B.保证城市公共事业和公共设施的维护和建设

C.是一种附加税

D.根据城建规模设计税率

【答案】ABCD

【解析】城建税是指国家制定的用以调整城市维护建设税征收和缴纳权利与义务关系的法律规范。具有附加税性质,专门用于城市公共事业和公共设施的维护和建设,而且征收范围较广。

4.位于县城的某烟丝厂(增值税一般纳税人)2014年7月从烟农手中收购烟叶,在同一张农产品收购发票上注明烟叶收购价格20万元、价外补贴2万元,当月领用烟叶生产烟丝,加工完毕后当月将烟丝全部销售给位于市区的某卷烟厂,取得不含税销售额80万元,已知烟丝的消费税税率为30%。则关于上述业务的税务处理,下列说法正确的有( )。

A.烟丝厂当月可以抵扣的增值税进项税额为2.86万元

B.烟丝厂当月应缴纳消费税24万元

C.烟丝厂当月应缴纳城建税1.71万元

D.烟丝厂当月应缴纳城建税和教育费附加合计2.73万元

【答案】BCD

【解析】烟丝厂当月可以抵扣的增值税进项税额=(20+2)×(1+20%)×13%=3.43(万元),该烟丝厂当月应缴纳增值税=80×17%-3.43=10.17(万元),该烟丝厂当月应缴纳消费税=80×30%=24(万元),该烟丝厂当月应缴纳城建税=(10.17+24)×5%=1.71(万元),该烟丝厂当月应缴纳城建税和教育费附加合计=(10.17+24)×(5%+3%)=2.73(万元)。

5.甲县某烟草公司去相邻的乙县收购烟叶.2015年8月9日支付烟叶收购价款80万元。另对烟农支付了价外补贴。下列纳税事项的表述中,正确的是( )。

A.烟草公司应在9月10日申报缴纳烟叶税

B.烟草公司8月收购烟叶应缴纳烟叶税17.6万元

C.烟草公司应向甲县主管税务机关申报缴纳烟叶税

D.烟草公司收购烟叶的纳税义务发生时间是8月10日

【答案】B

【解析】应缴纳烟叶税=80×(1+10%)×20%=17.6(万元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料