下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

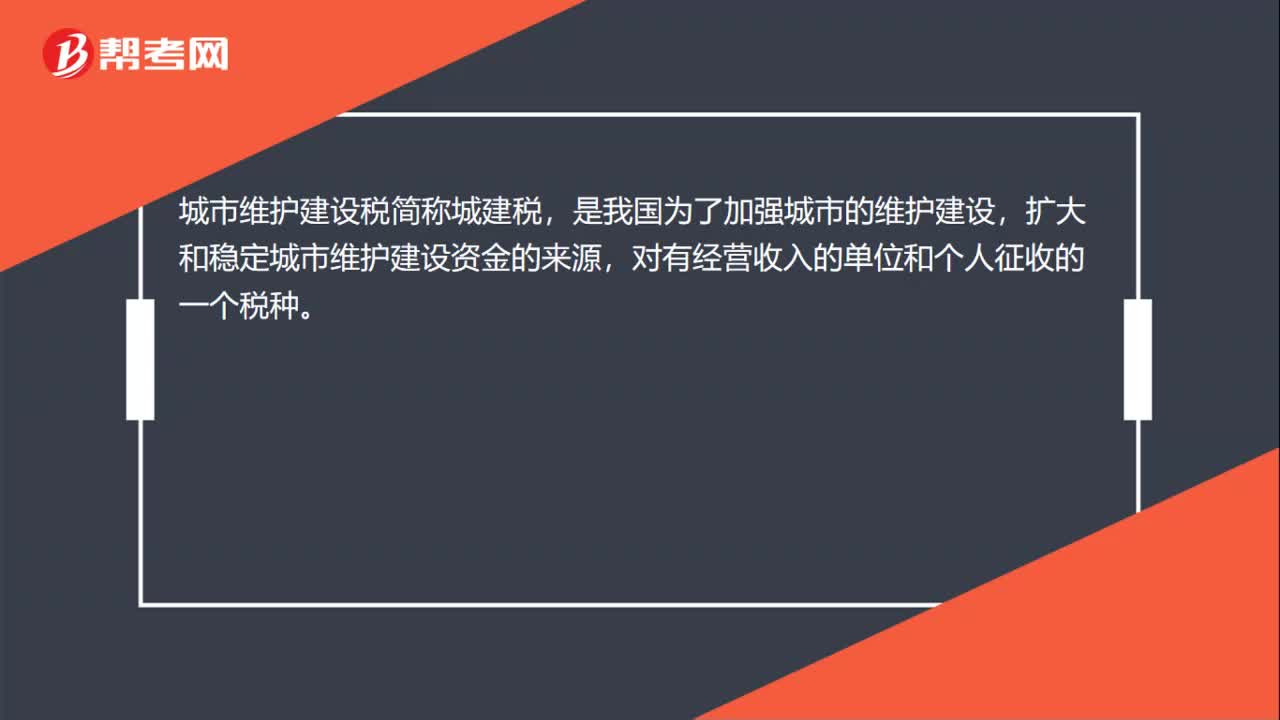

00:19城市维护建设税是什么?:城市维护建设税是什么?城市维护建设税简称城建税,是我国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,对有经营收入的单位和个人征收的一个税种。

00:22

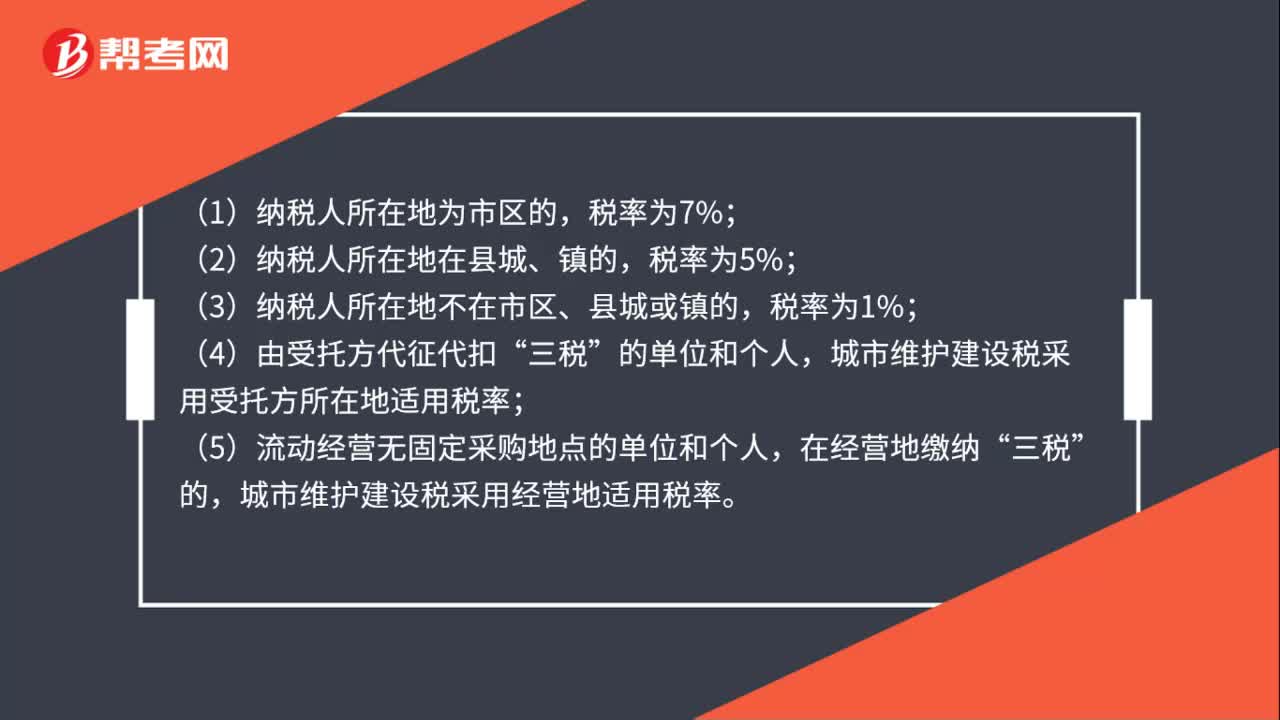

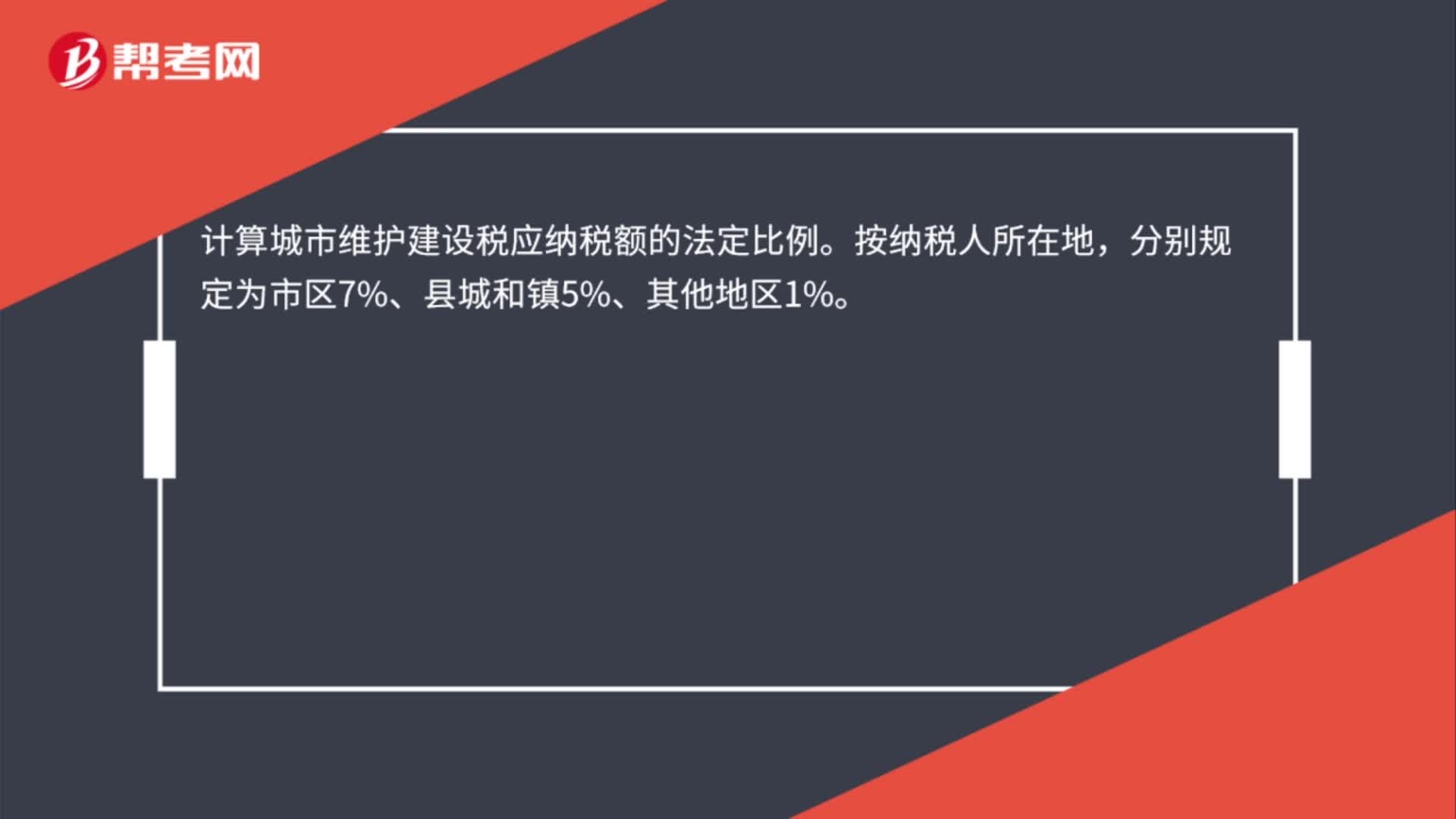

00:22城市维护建设税税率是什么?:城市维护建设税税率是什么?计算城市维护建设税应纳税额的法定比例。按纳税人所在地,分别规定为市区7%、县城和镇5%、其他地区1%。

00:29

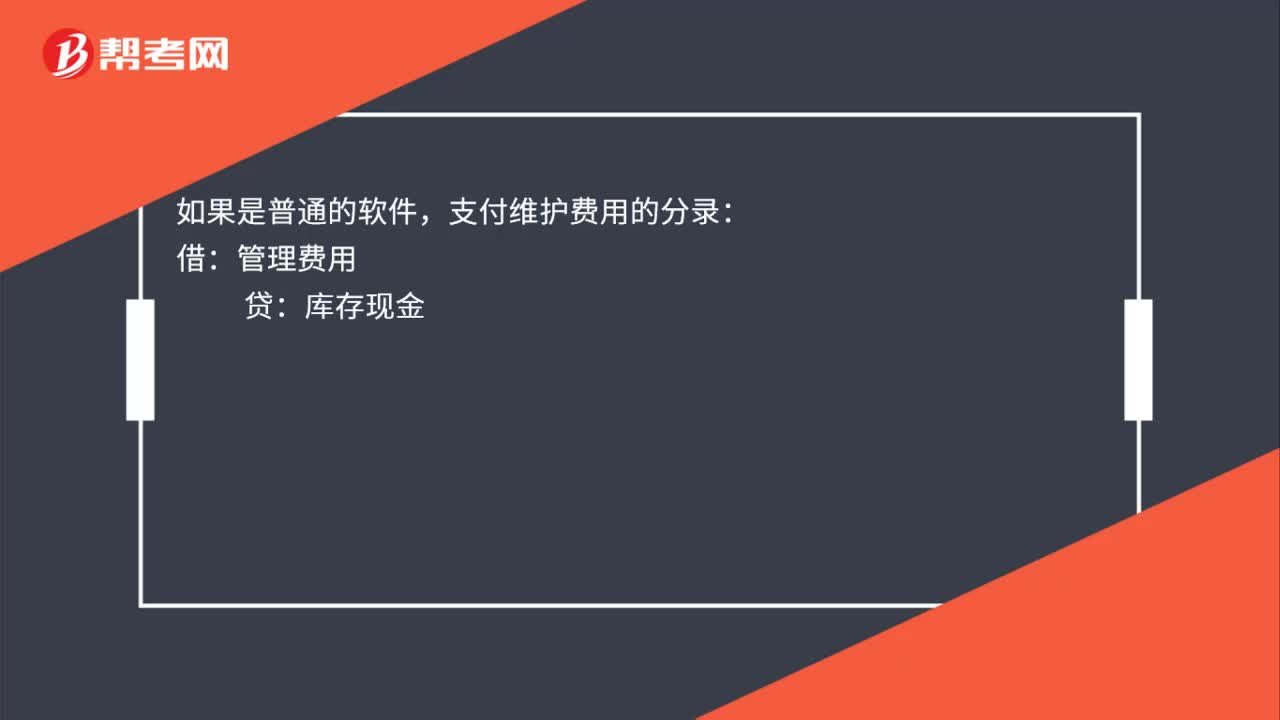

00:29税控技术维护费会计分录是什么?:税控技术维护费会计分录是什么?如果是普通的软件,支付维护费用的分录:管理费用:贷,库存现金,如果是金三税系统的软件费用的话:是可以抵扣的:分录如下:借应交税费——应交增值税——减免税额贷管理费用

00:37

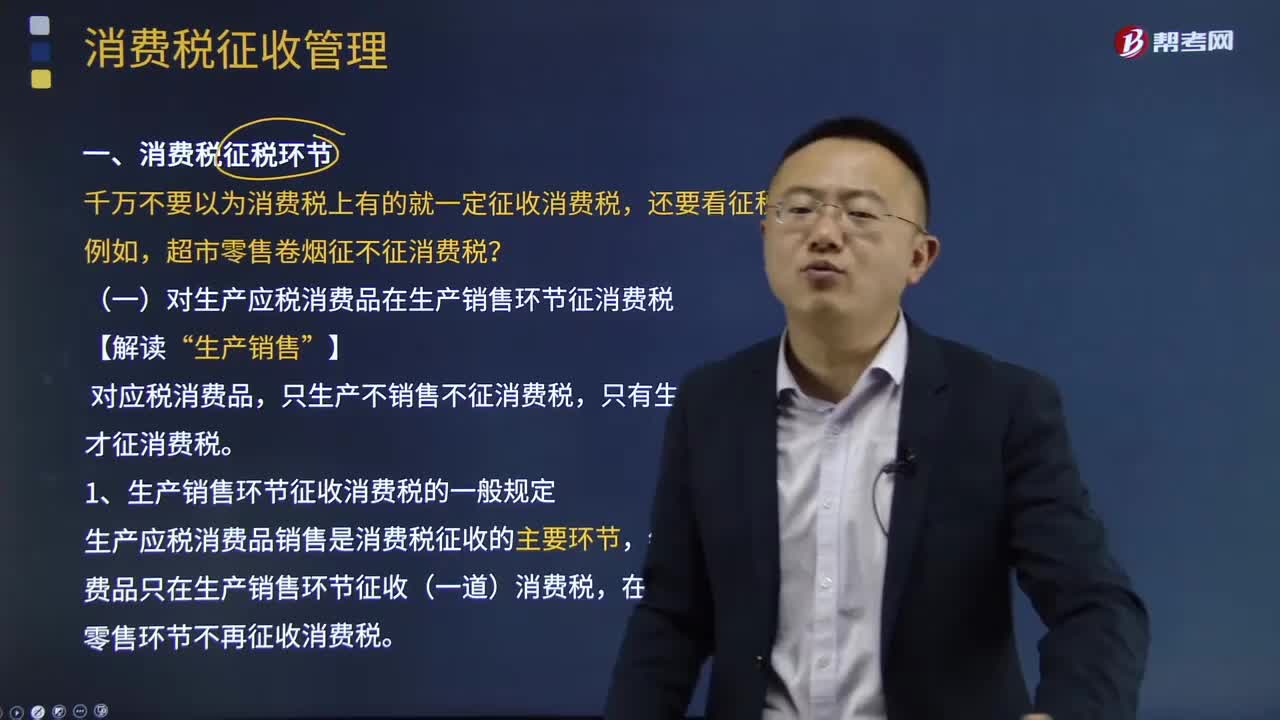

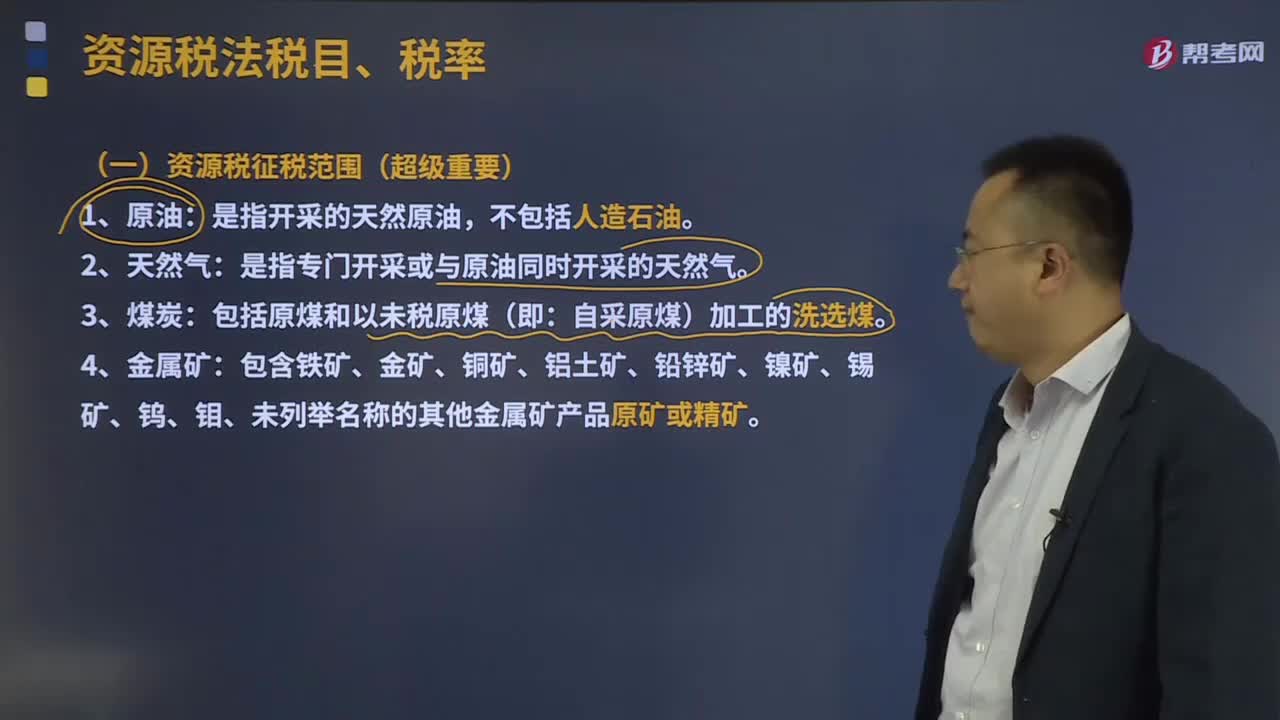

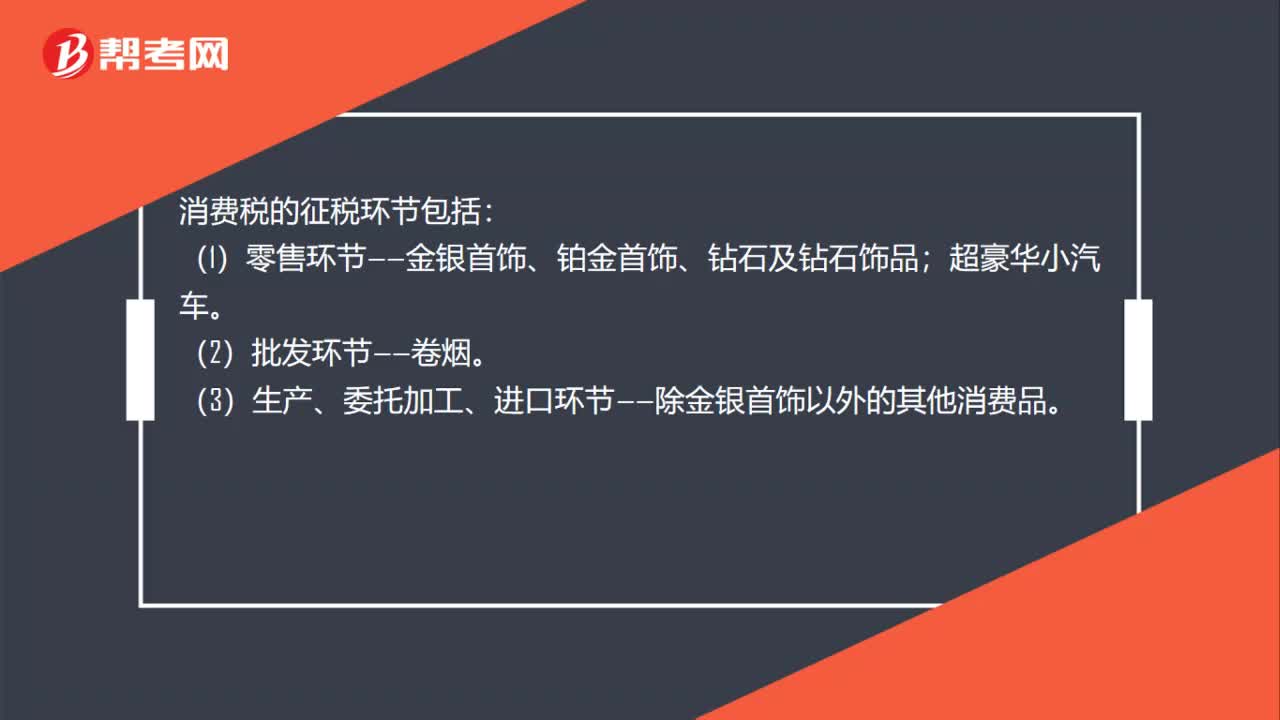

00:37消费税的征税环节包括哪些?:消费税的征税环节包括:(1)零售环节——金银首饰、铂金首饰、钻石及钻石饰品;超豪华小汽车。(2)批发环节——卷烟。(3)生产、委托加工、进口环节——除金银首饰以外的其他消费品。

00:19

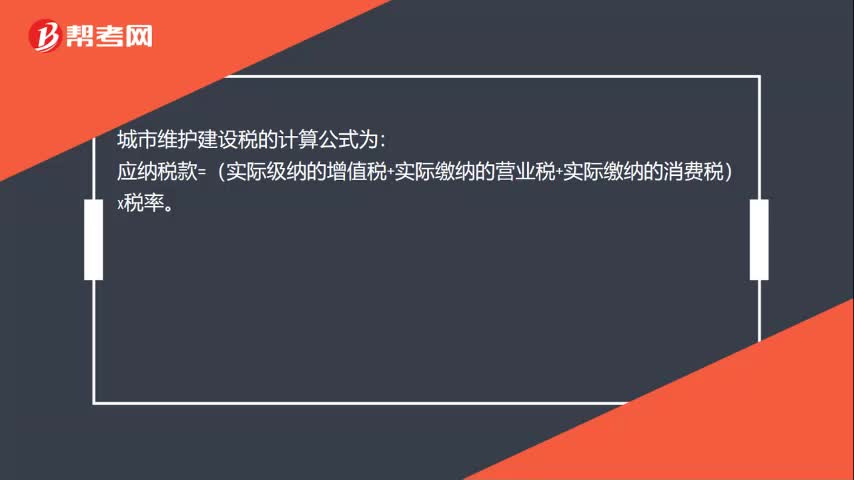

00:19城市维护建设税怎么计算?:城市维护建设税怎么计算?城市维护建设税的计算公式为:应纳税款=(实际级纳的增值税+实际缴纳的营业税+实际缴纳的消费税)x税率。

00:21

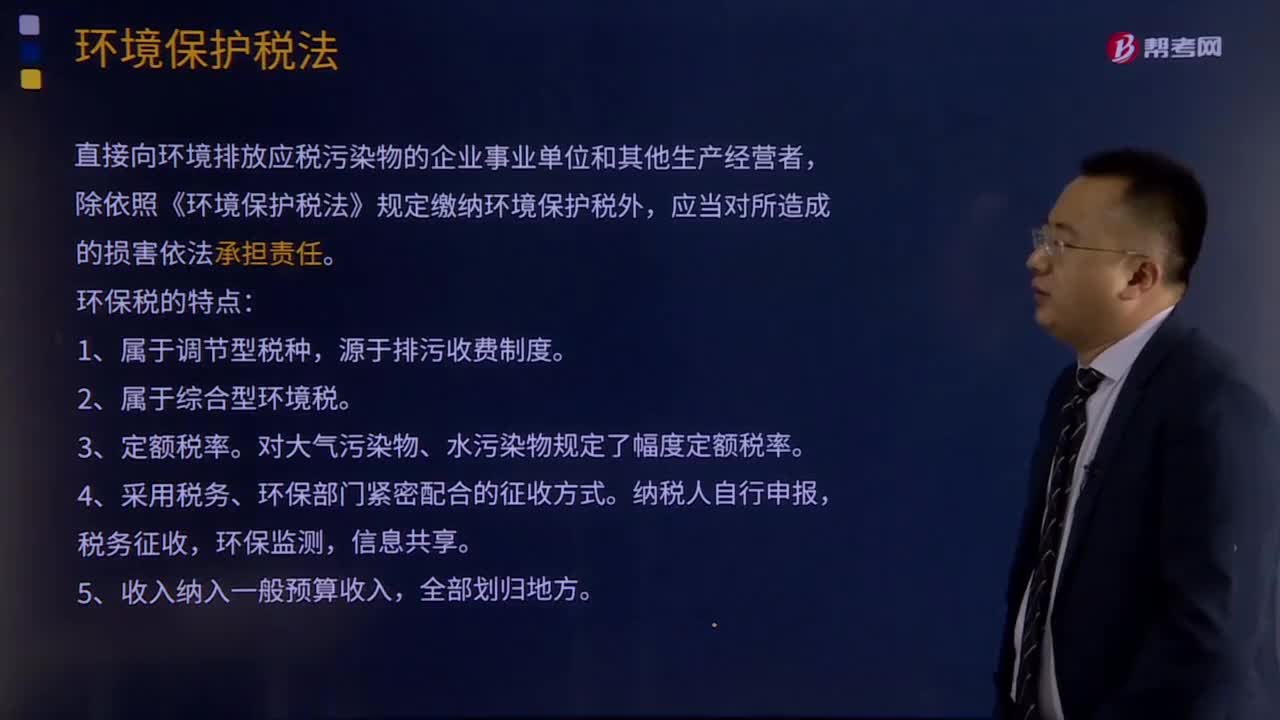

00:21城市维护建设税特点是什么?:城市维护建设税特点是什么?城市维护建设税具有以下特点:1. 税款专款专用,具有受益税的性质;2. 属于一种附加税;3. 根据城建规模设计税率;4. 征收范围较广。

00:37

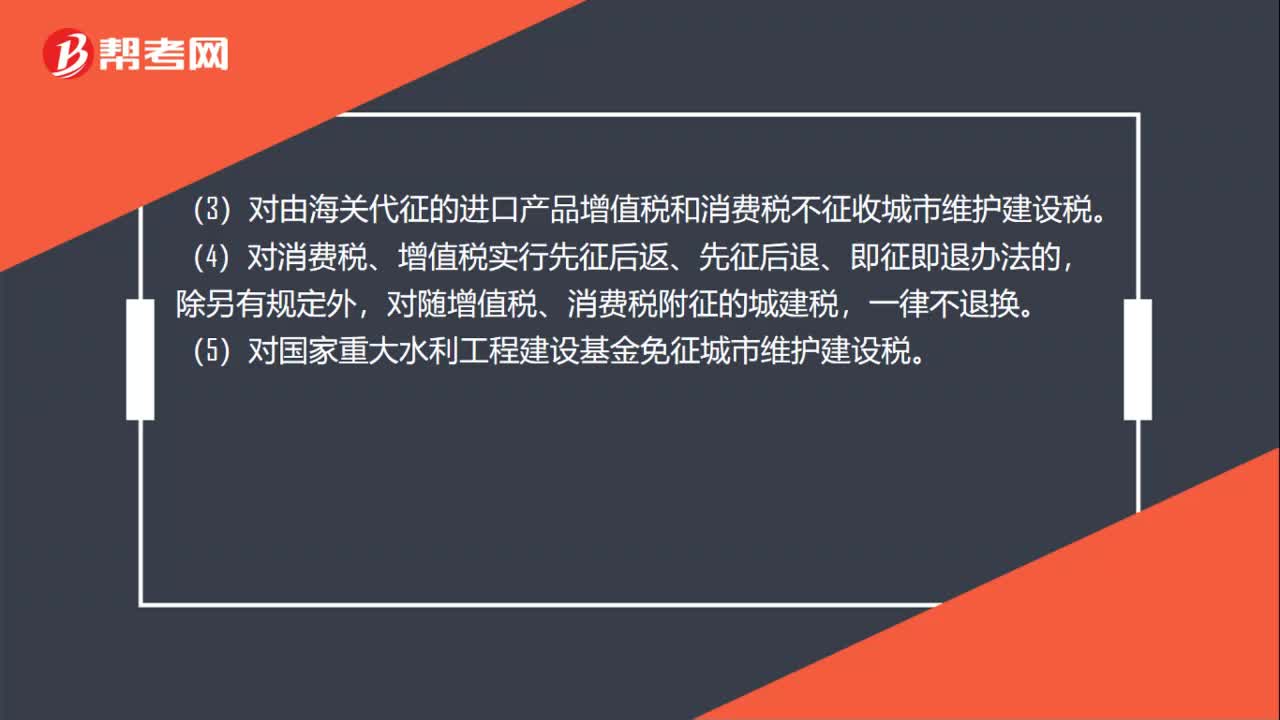

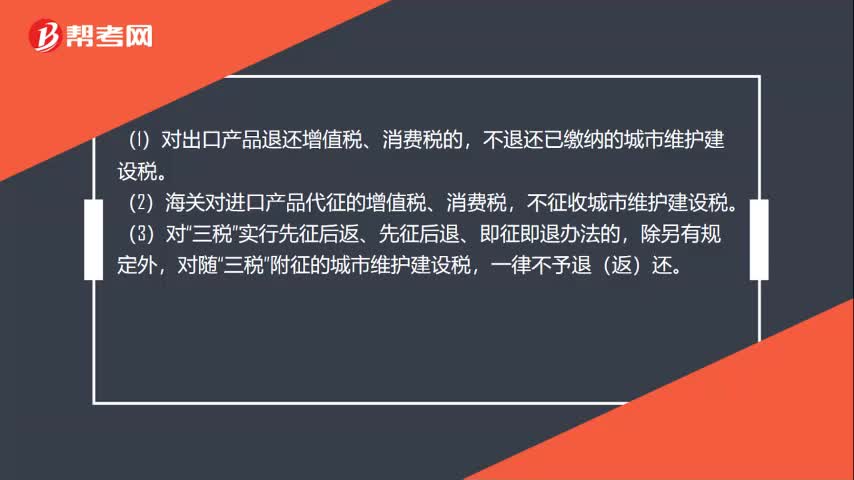

00:37城市维护建设税减免是什么?:城市维护建设税减免是什么?(1)对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。(2)海关对进口产品代征的增值税、消费税,不征收城市维护建设税。实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“三税”附征的城市维护建设税,一律不予退(返)还。

00:55

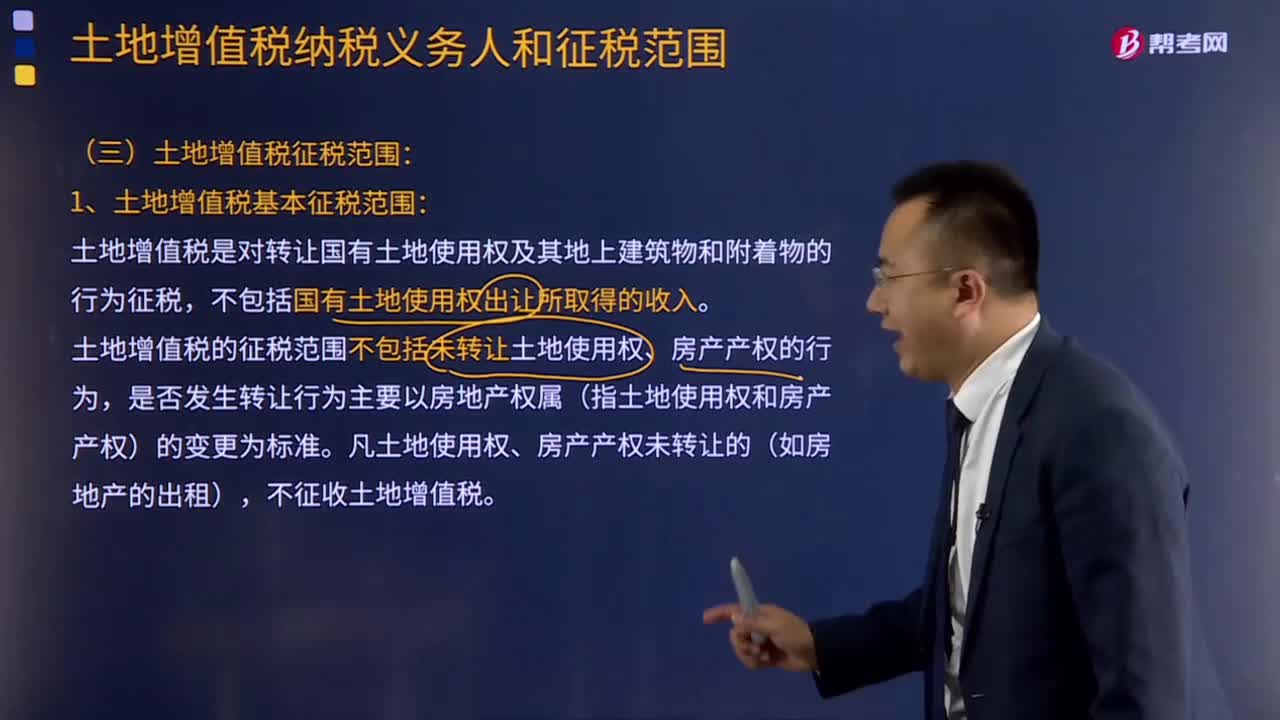

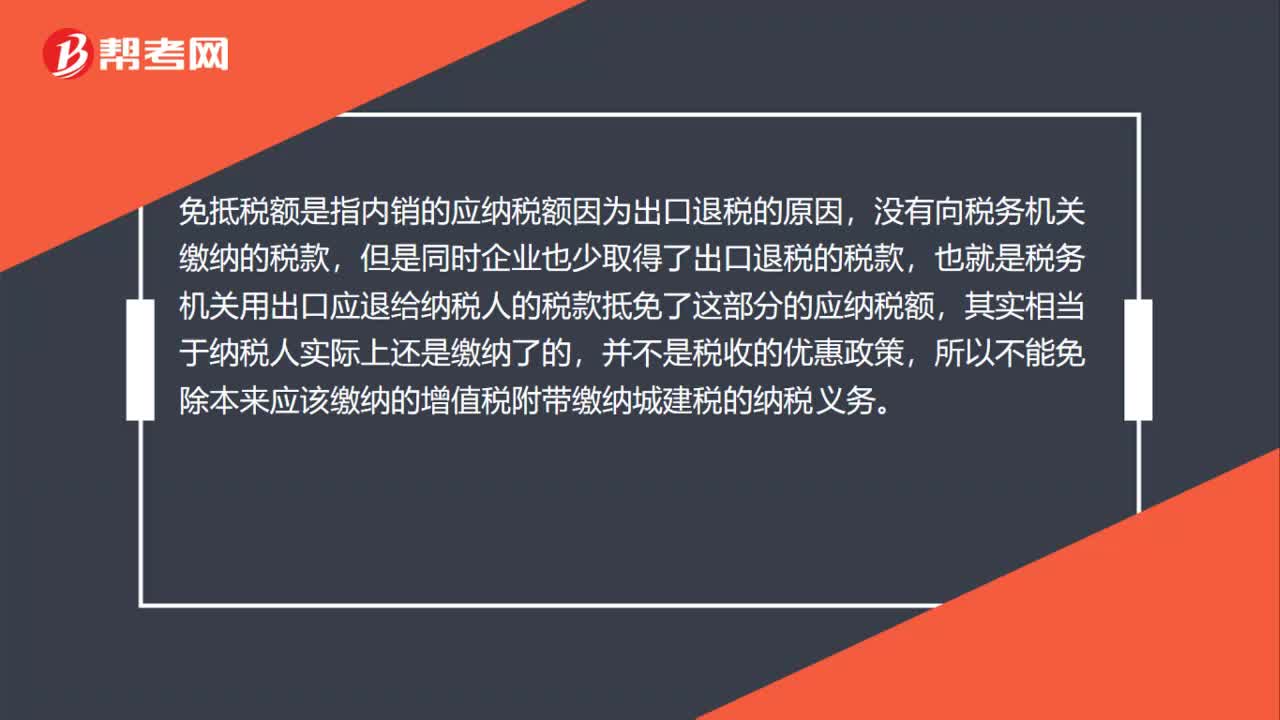

00:55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

00:31

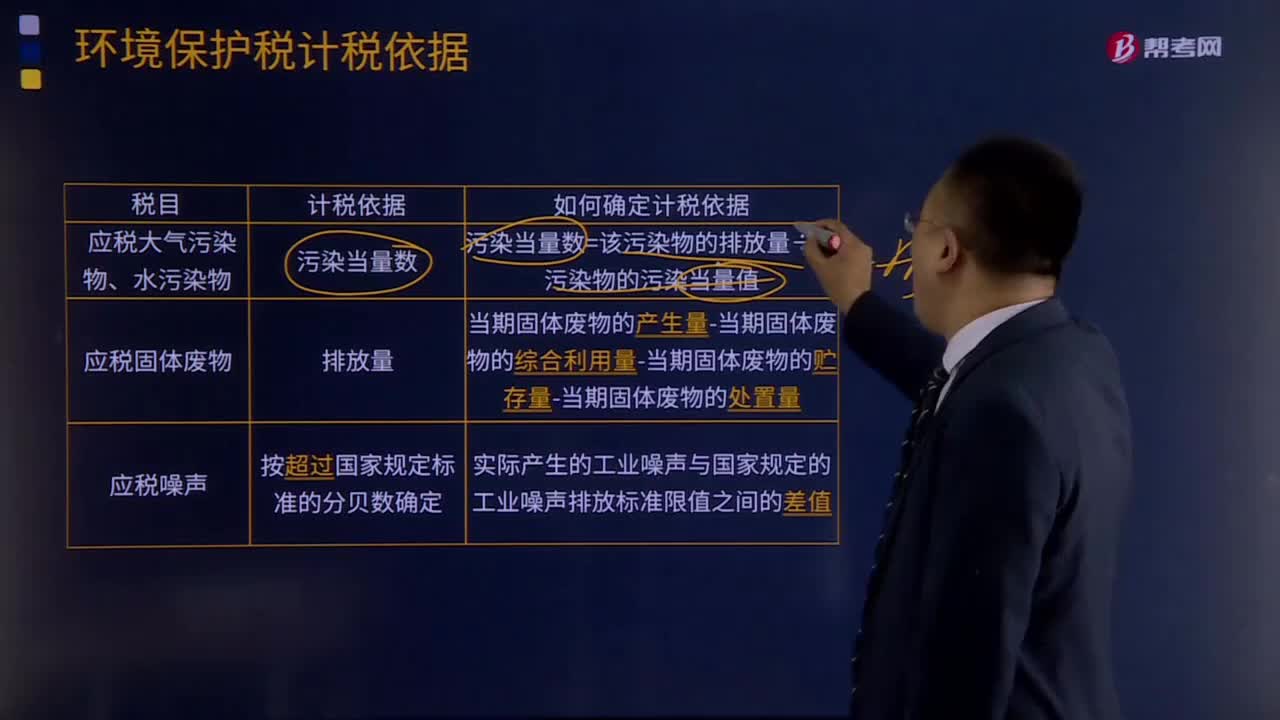

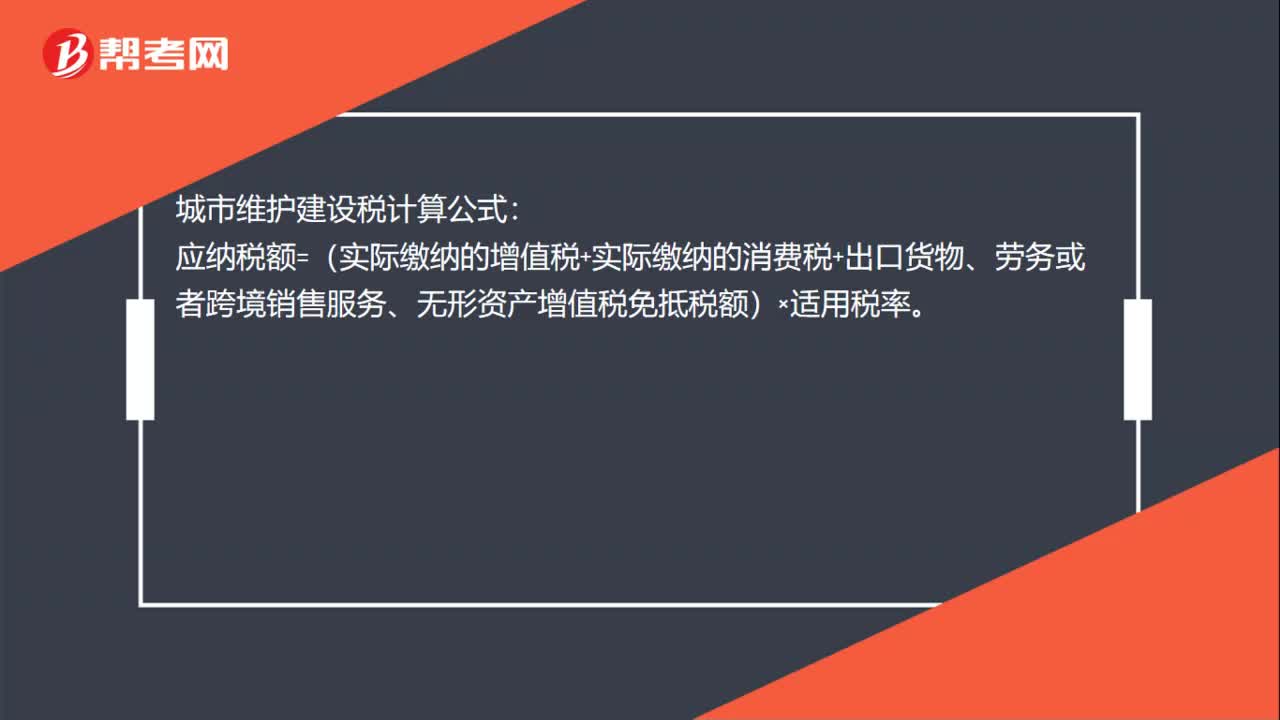

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

05:13

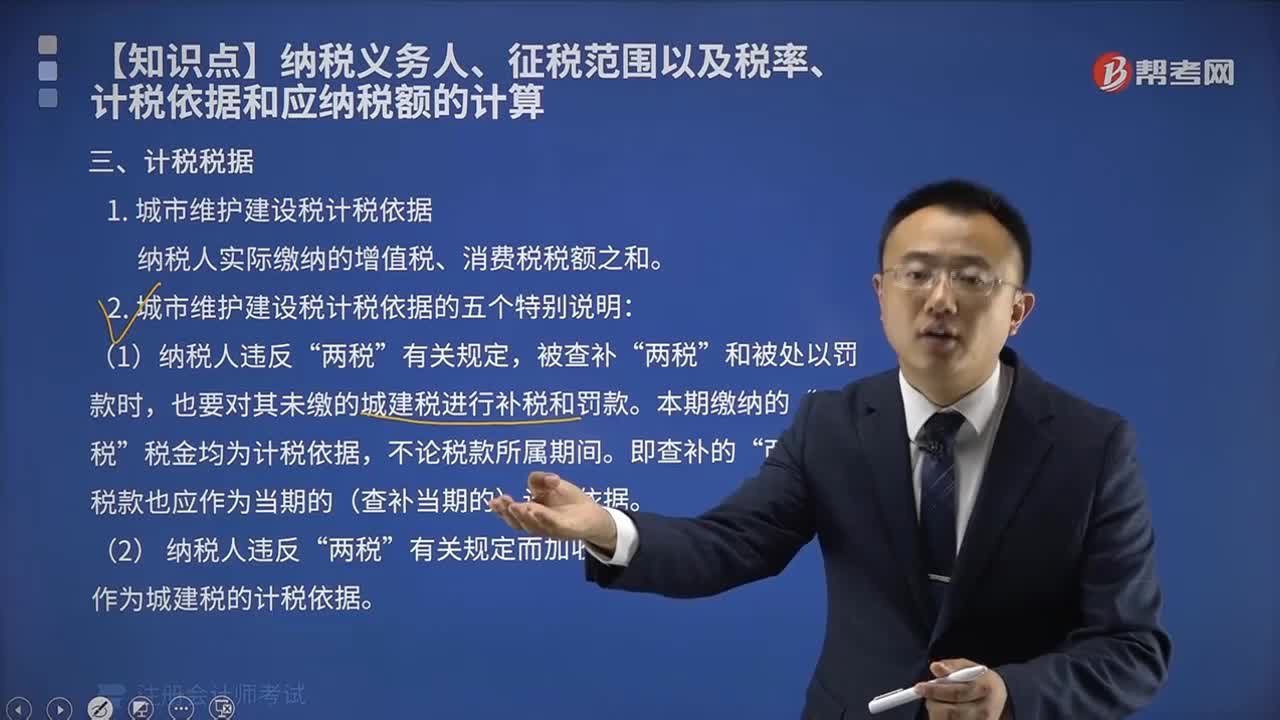

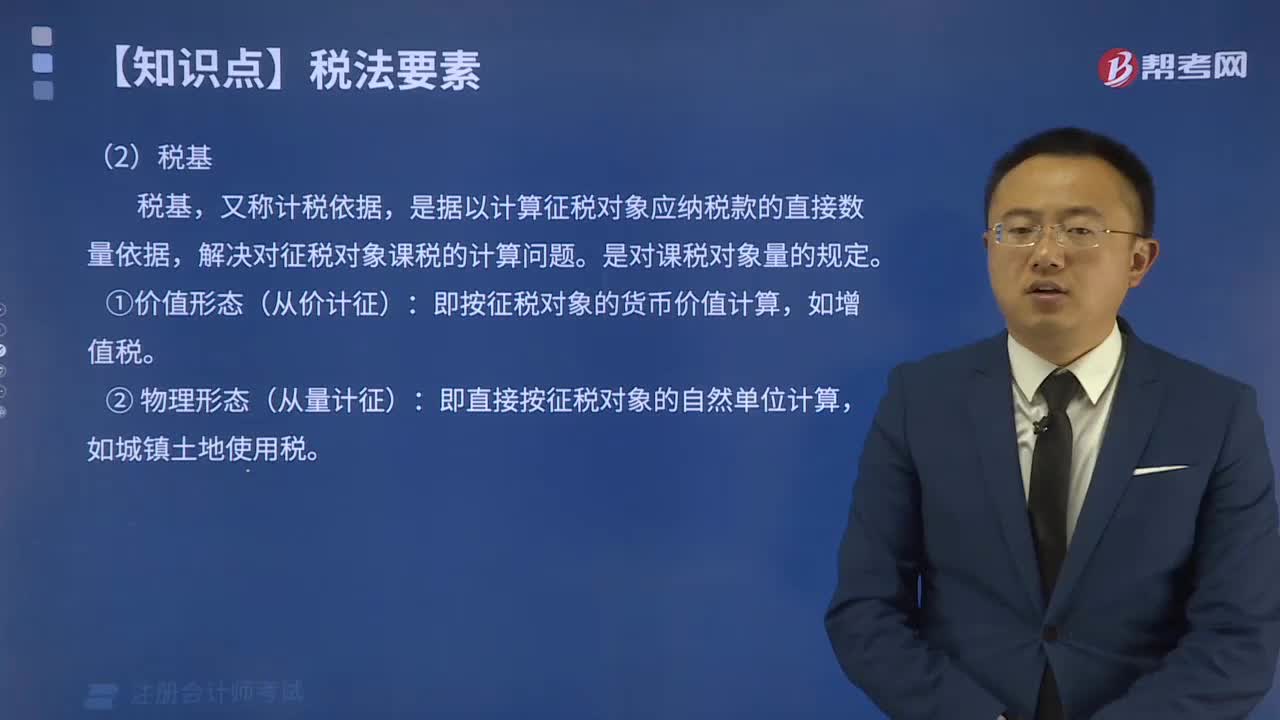

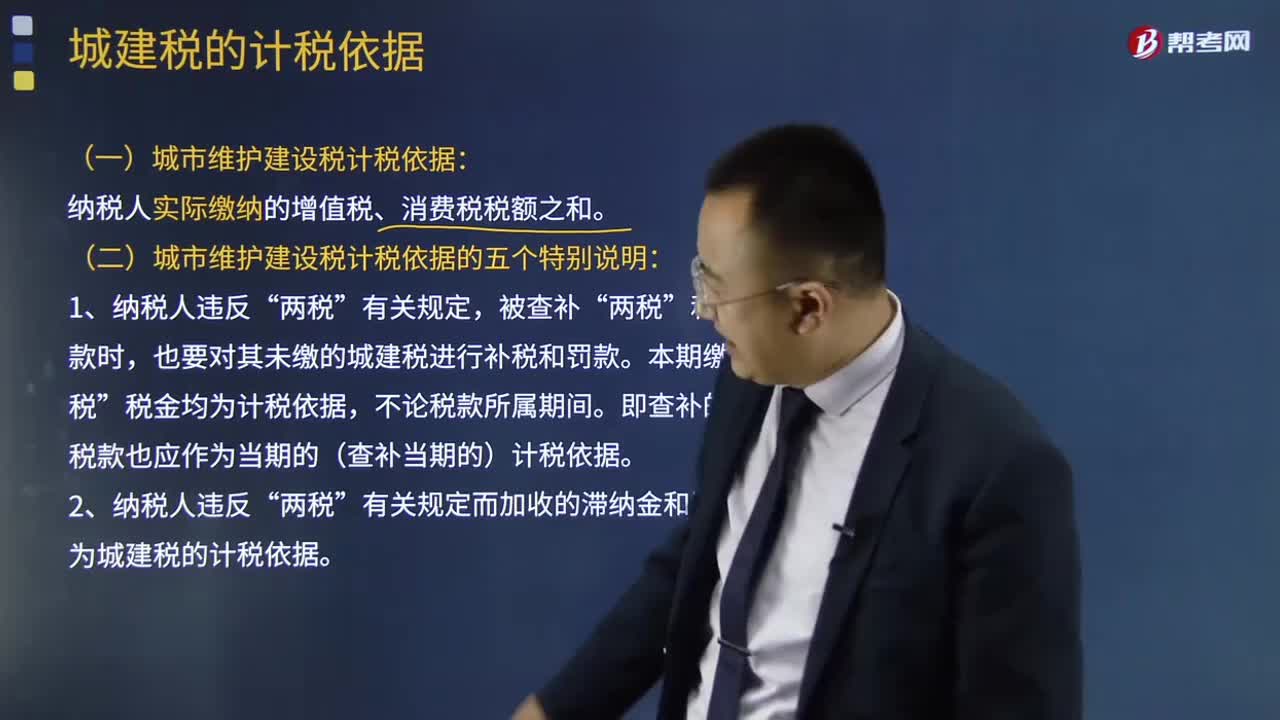

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

06:47

06:47城建税的税率是如何确定的?:城建税的税率是如何确定的?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;1、根据扣缴义务人所在地确定”其代扣代缴、代收代缴的城建税,按受托方所在地适用税率执行“在经营地缴纳。其城建税的缴纳按经营地适用税率执行。

01:01

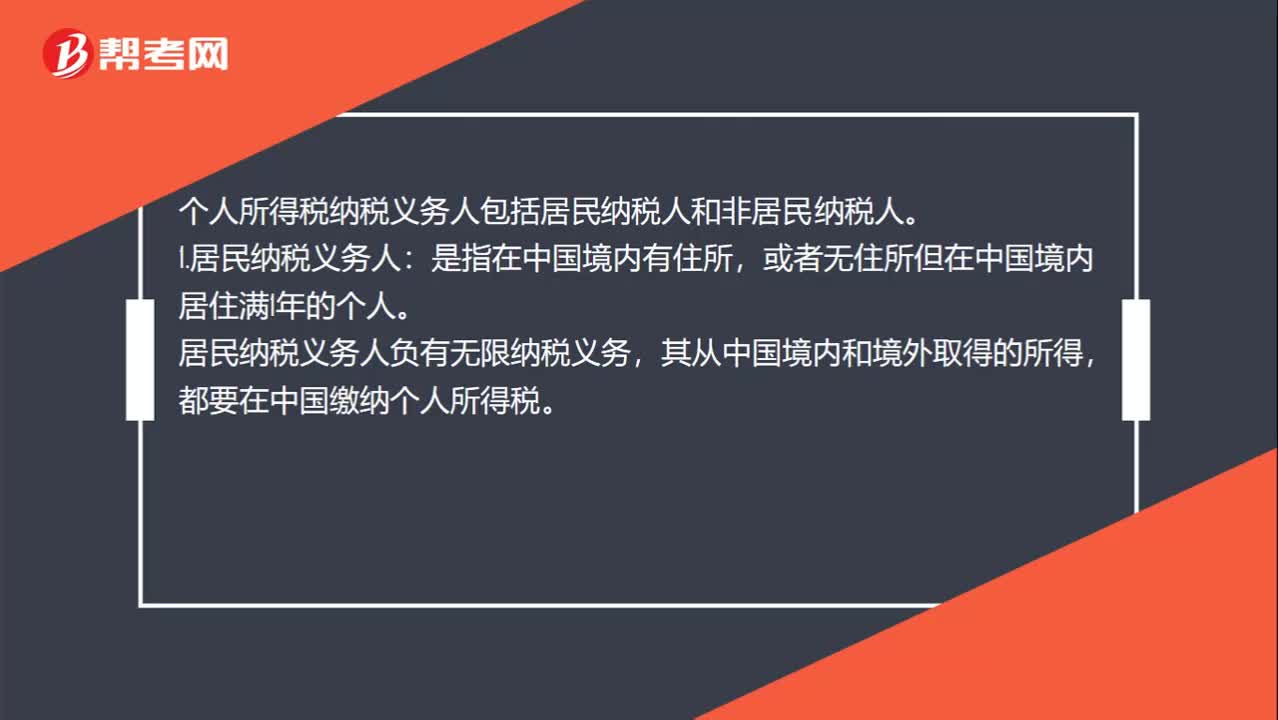

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日