下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:26

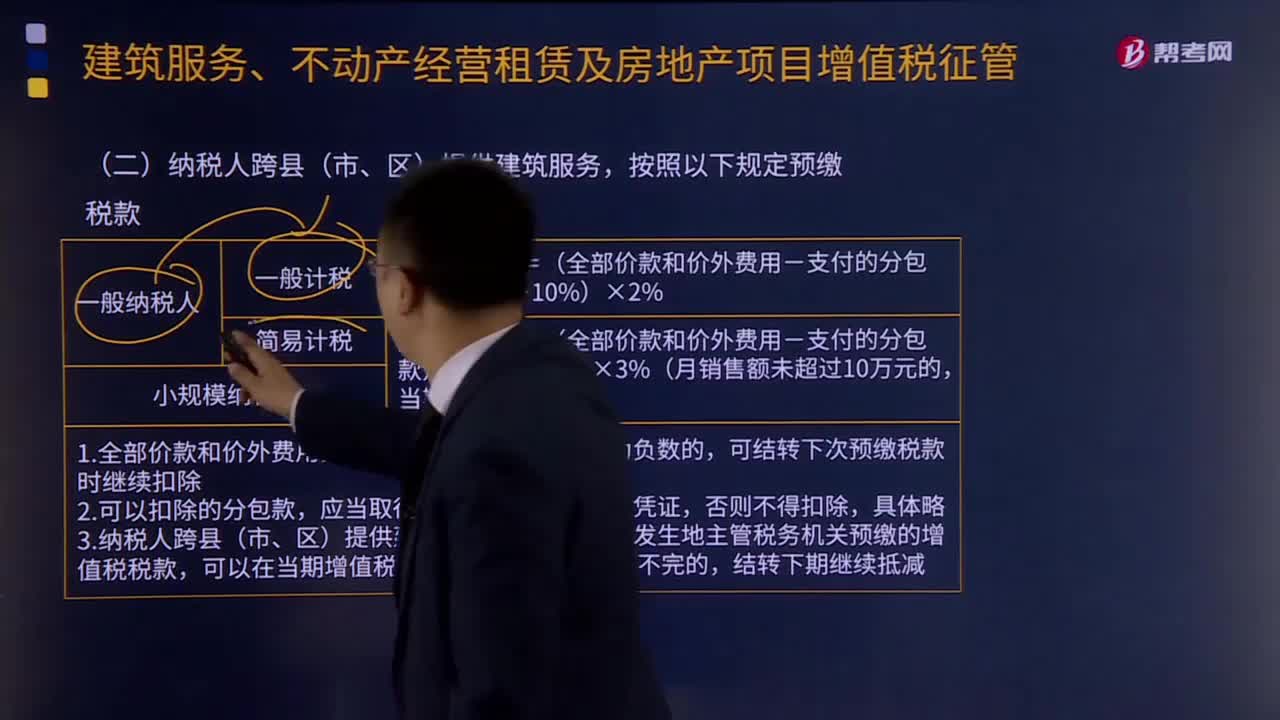

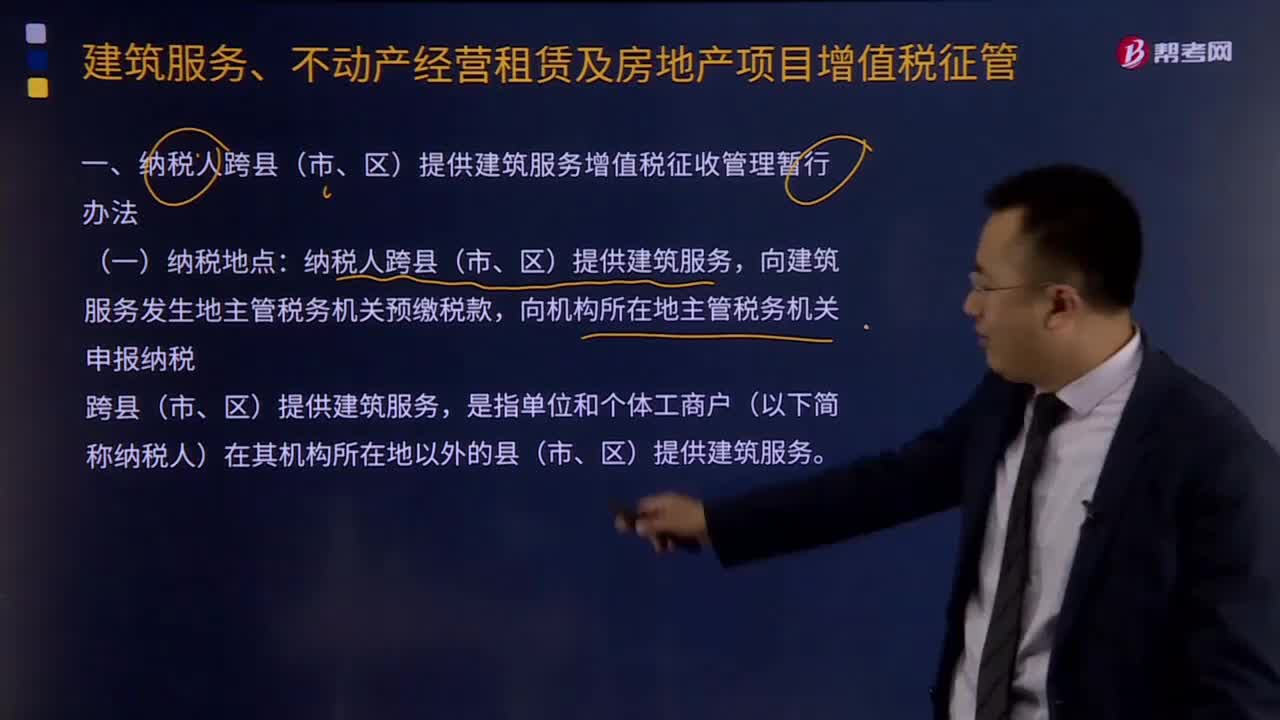

02:26纳税人跨县(市、区)纳税地点有什么?:纳税人跨县(市、区)纳税地点有什么?纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,对于纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的。

01:19

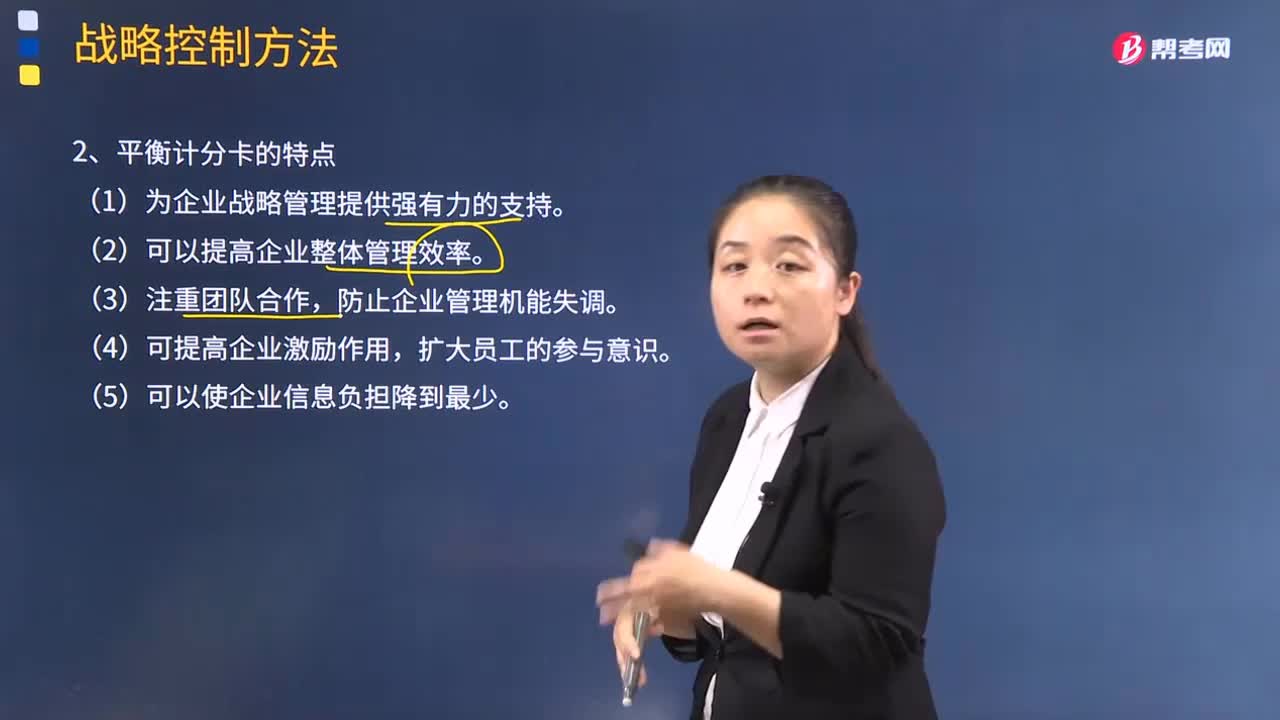

01:19平衡计分卡有什么特点?:平衡计分卡有什么特点?平衡计分卡,平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。1.平衡计分卡的特点:(1)为企业战略管理提供强有力的支持;(2)可以提高企业整体管理效率;防止企业管理机能失调;(4)可提高企业激励作用,(1)外部衡量和内部衡量的平衡;(2)期望的成果和产生这些成果的动因之间的平衡;

02:16

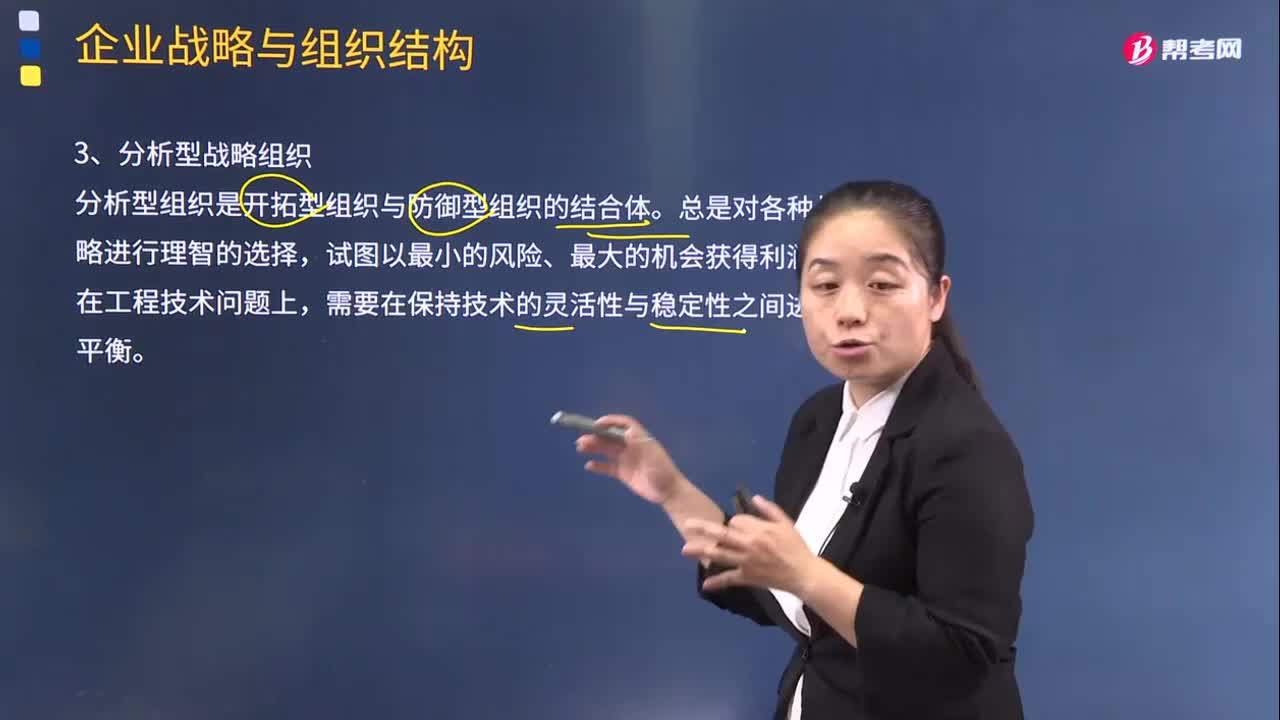

02:16分析型战略组织有什么特点?:分析型战略组织有什么特点?1.分析型组织是开拓型组织与防御型组织的结合体。需要在保持技术的灵活性与稳定性之间进行平衡。分析型组织也带有防御型组织和开拓型组织的两重特点。分析型组织在行政管理方面的主要任务是如何区分组织结构的各个方面,以适应既稳定又变动的经营业务,使两种经营业务达到平衡。4.由于其经营业务具有两重性,该组织不得不建立一个双重的技术中心,同时还要管理各种计划系统、控制系统和奖惩系统。

01:30

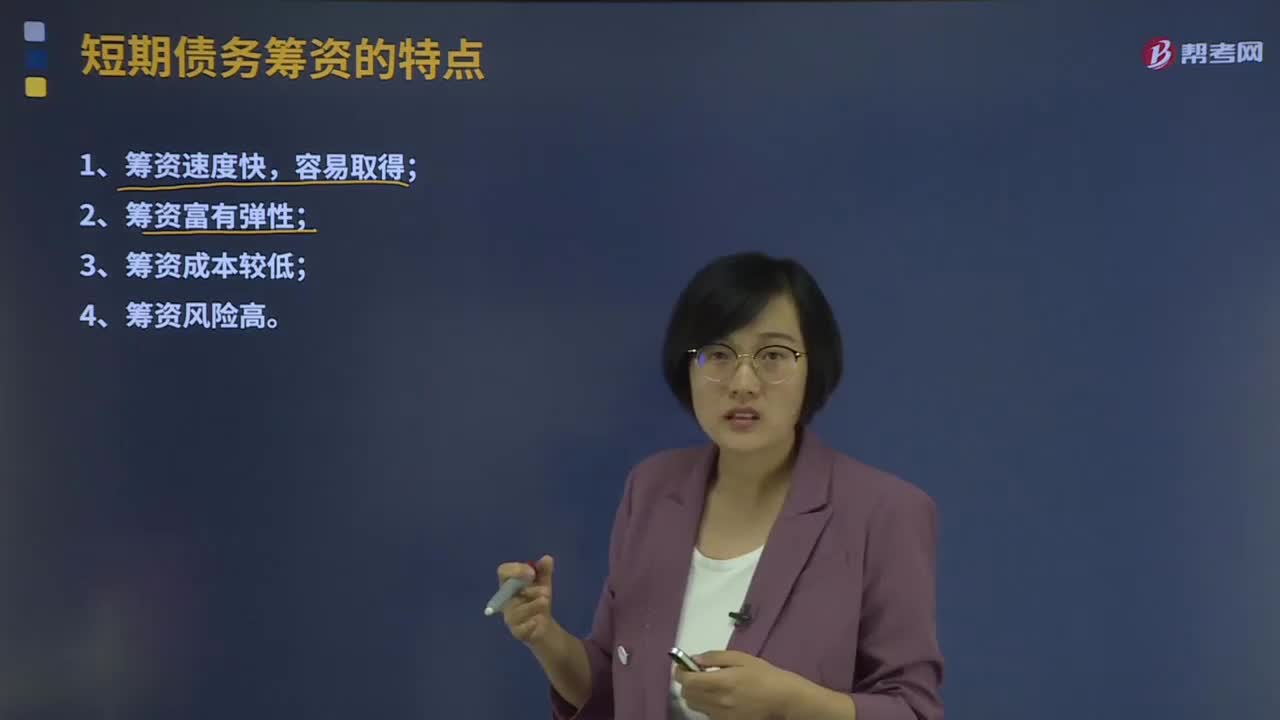

01:30短期债务筹资的特点是什么?:短期负债是企业筹资的重要来源之一。其部分资金来源可通过短期负债获得。如部分流动资产投资可以通过举借短期债务的方式筹集;当企业作为其他企业的中短期资金的债权人时,短期负债融资包括商业信用和短期借款。短期负债融资具有速度快、弹性好、成本低、风险大的特点。进行短期债务融资时,公司与债权人直接商定融资的数额、时间、利率等,短期债务融资具有较大的灵活性;短期债务融资成本普遍较低。

00:20

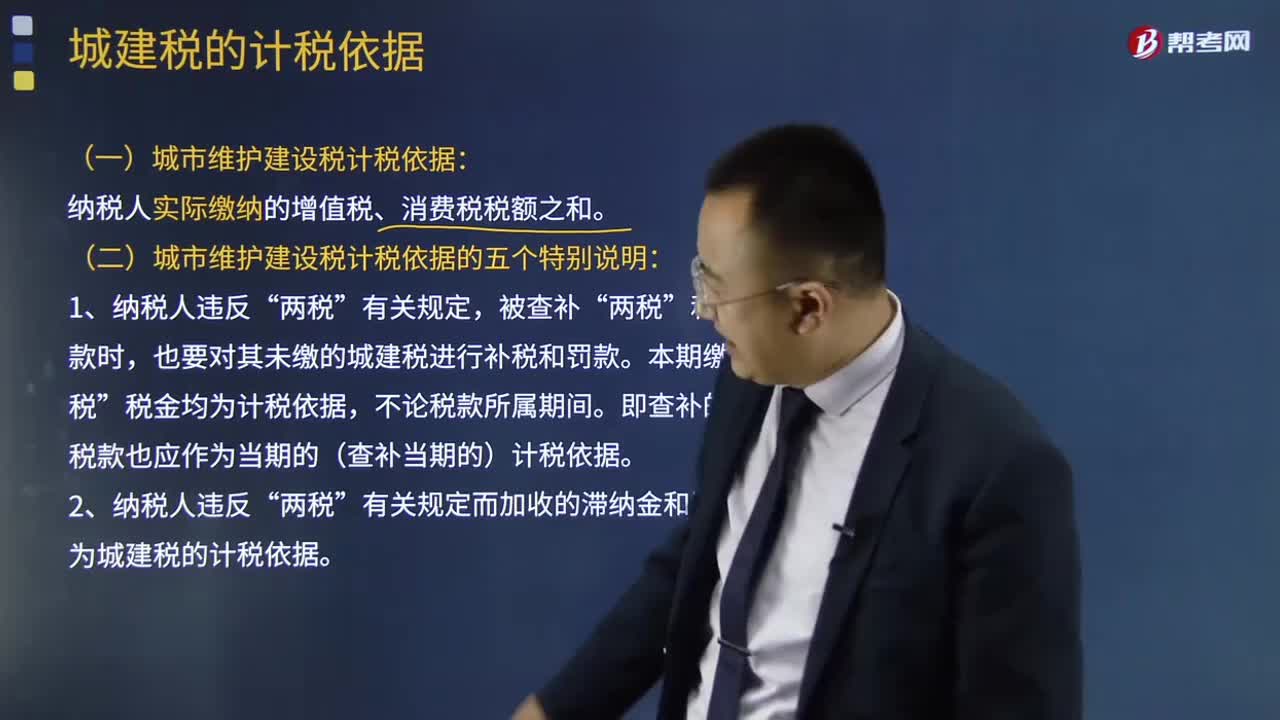

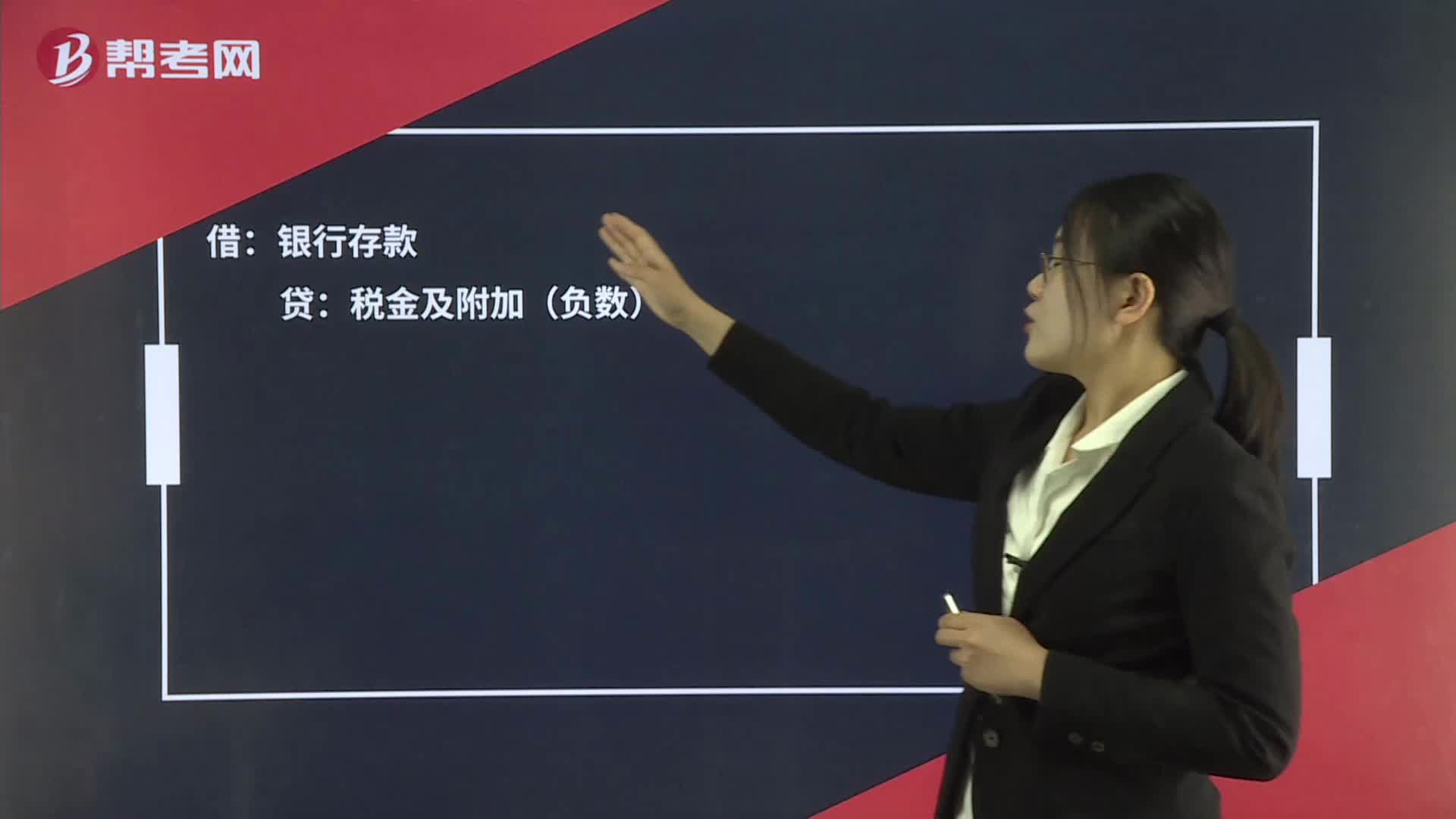

00:20城建税多扣退回,记到什么科目?:城建税多扣退回,记到什么科目?借:银行存款:贷税金及附加(负数)

02:12

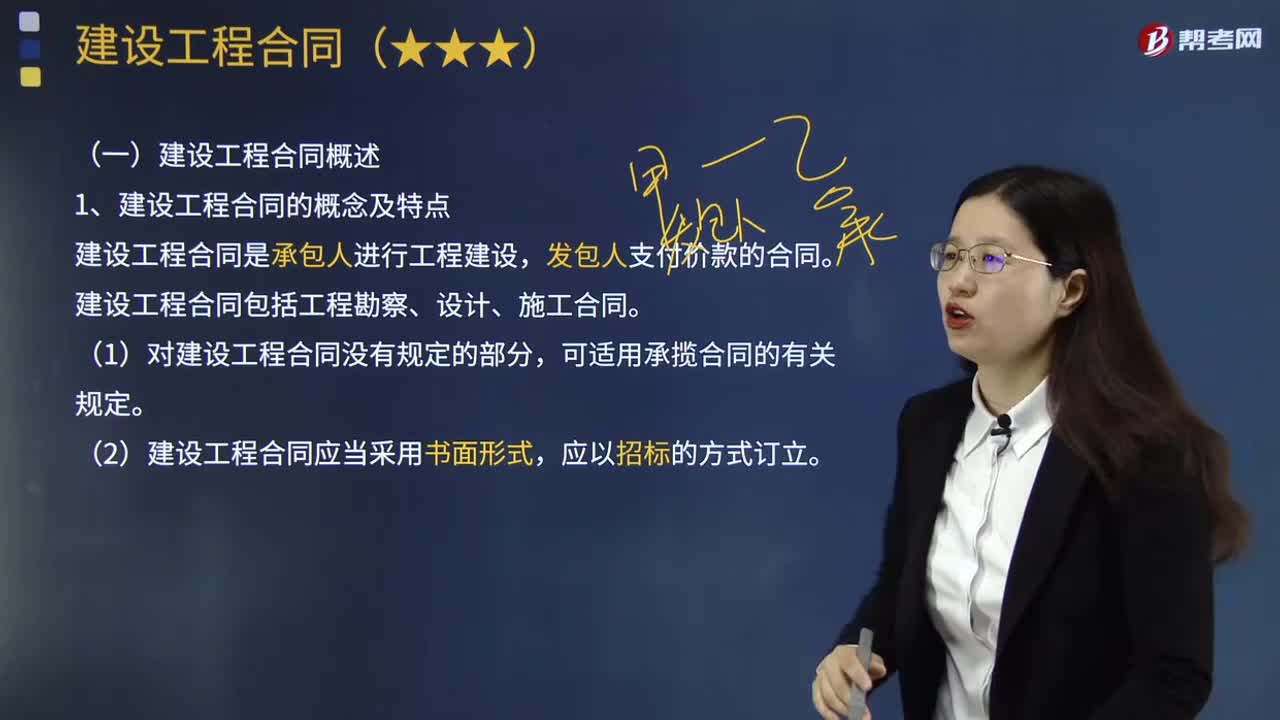

02:12建设工程合同的概念及特点是什么?:建设工程合同是承包人进行工程建设,建设工程合同包括工程勘察、设计、施工合同。(1)对建设工程合同没有规定的部分,当事人就同一建设工程另行订立的建设工程施工合同与经过备案的中标合同实质性内容不一致的,应当以备案的中标合同作为结算工程价款的根据。建设工程合同的标的具有特殊性。建设工程合同是从承揽合同中分化出来的,使得建设工程合同又具有内容复杂,建设工程合同的当事人具有特定性。

00:52

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

02:17

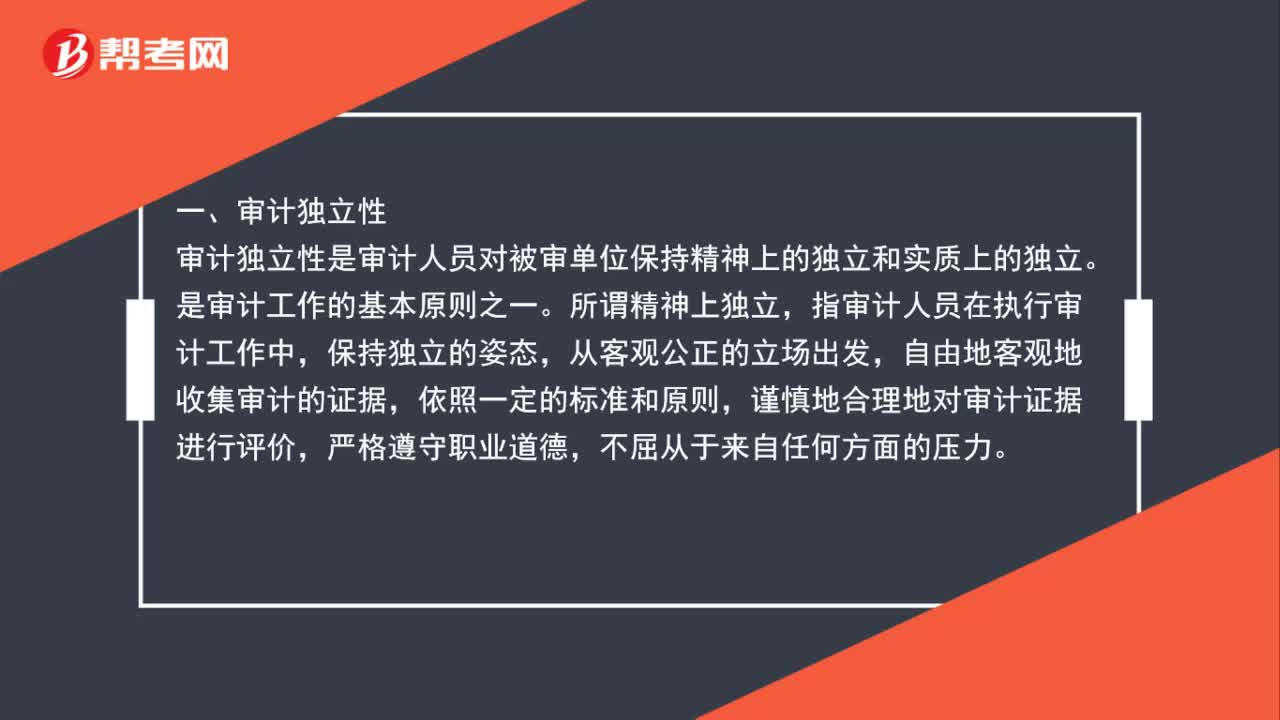

02:17注册会计师审计特点是什么?:一、审计独立性。审计独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一,指审计人员在执行审计工作中,自由地客观地收集审计的证据,谨慎地合理地对审计证据进行评价,二、审计权威性,审计权威性是审计机关在工作中的各种强制力和影响力。审计的权威性要得以实现,首先要保证审计的独立性。审计机关如不能独立行使审计监督权,国家应以各种法规形式明确审计机关的各种权力。

00:28

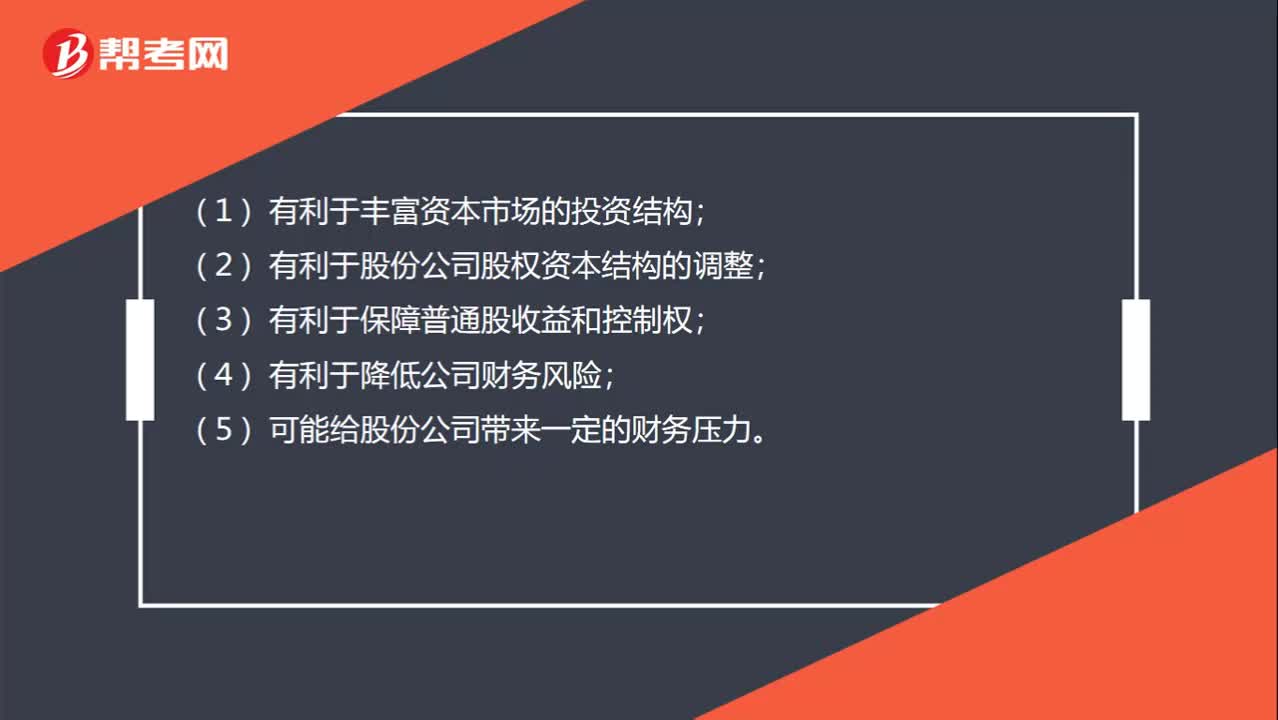

00:28可转换优先股的特点是什么?:可转换优先股的特点是什么?(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

00:23

00:23城镇土地使用税税率是多少?:城镇土地使用税税率是多少?城镇土地使用税采用定额税率,从量计征。城镇土地使用税实行有幅度的差别定额税率,而且每个幅度税额的差距为20倍。

01:42

01:42会计估计的概念及特点是什么?:会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断,并在权责发生制的基础上对企业的财务状况和经营成果进行这期确认、计量和报告。这样就必须进行会计估计,合理地进行会计估计,(1)会计估计的存在是由于经济活动中内在不确定性因素的影响,(2)进行会计估计时,某些会计估计的目的是为了确定资产或负债的账面价值;

11:18

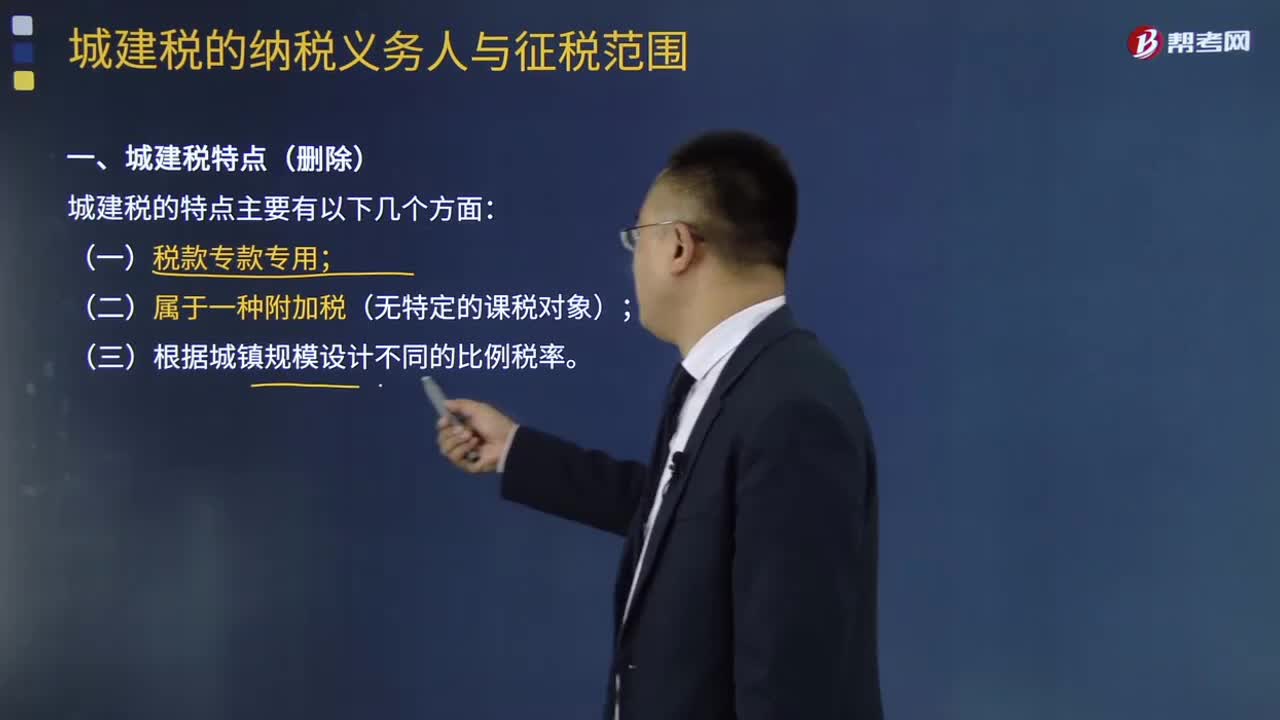

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日