下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:43

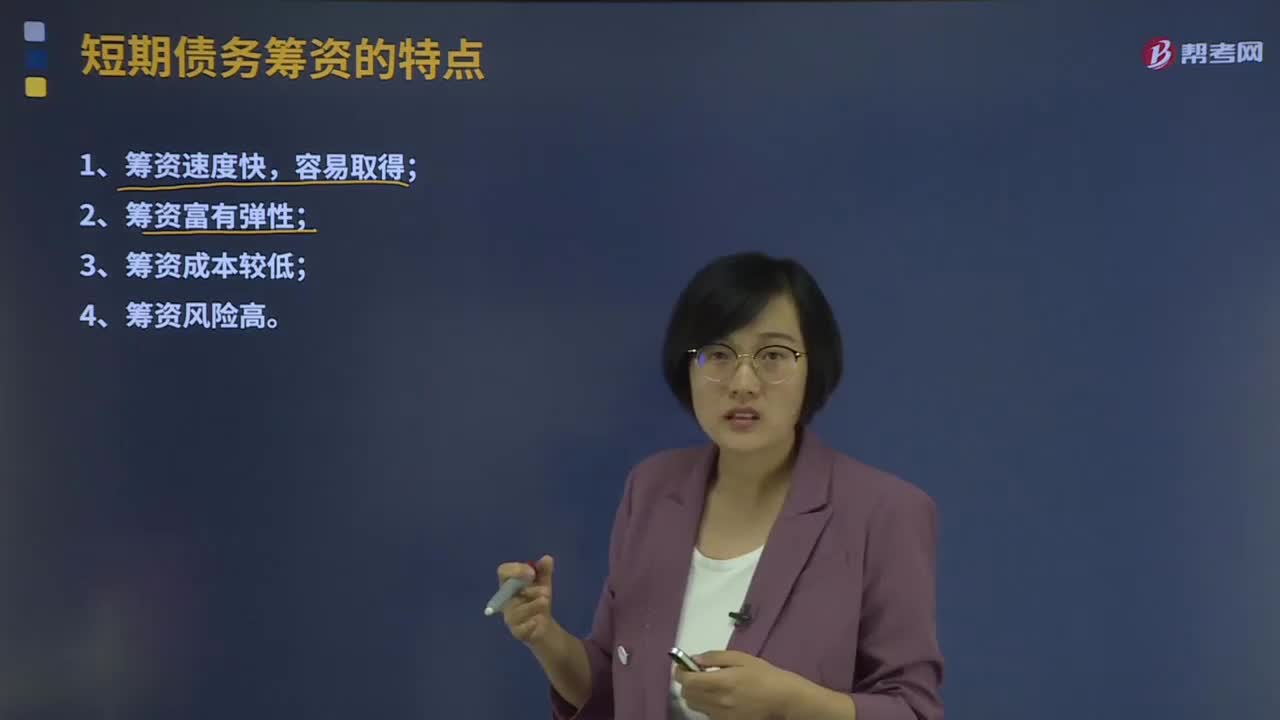

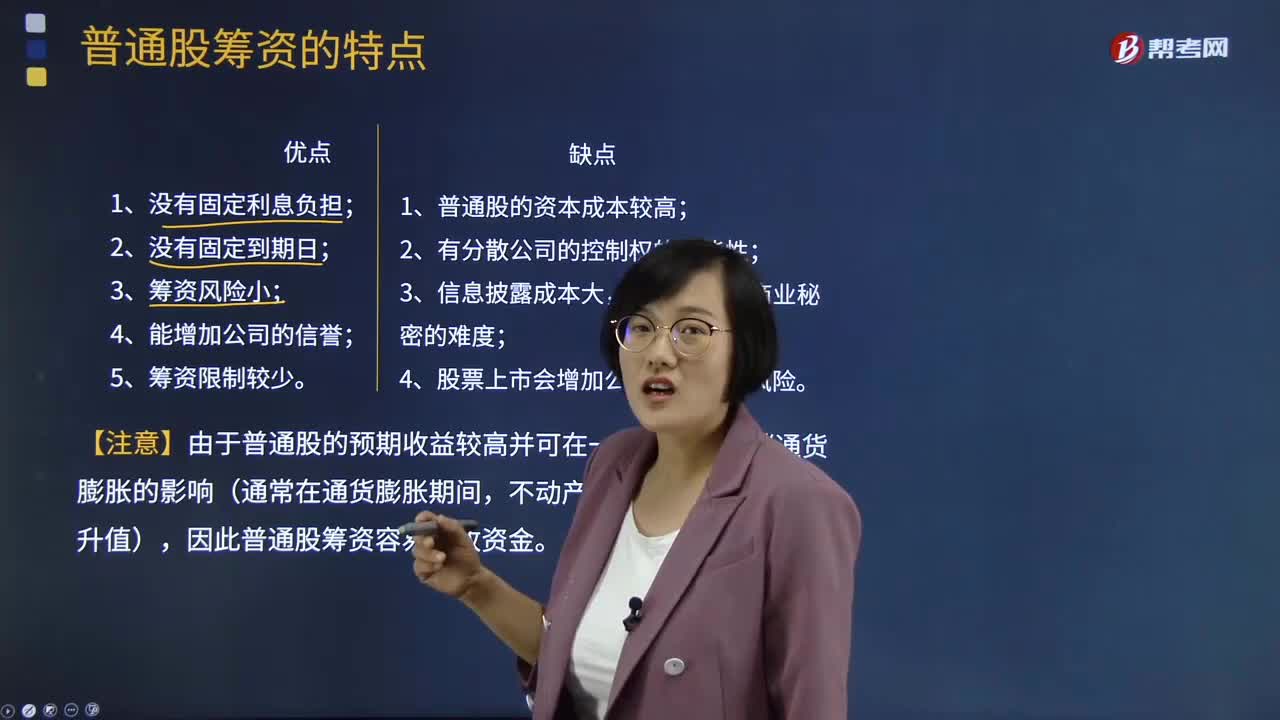

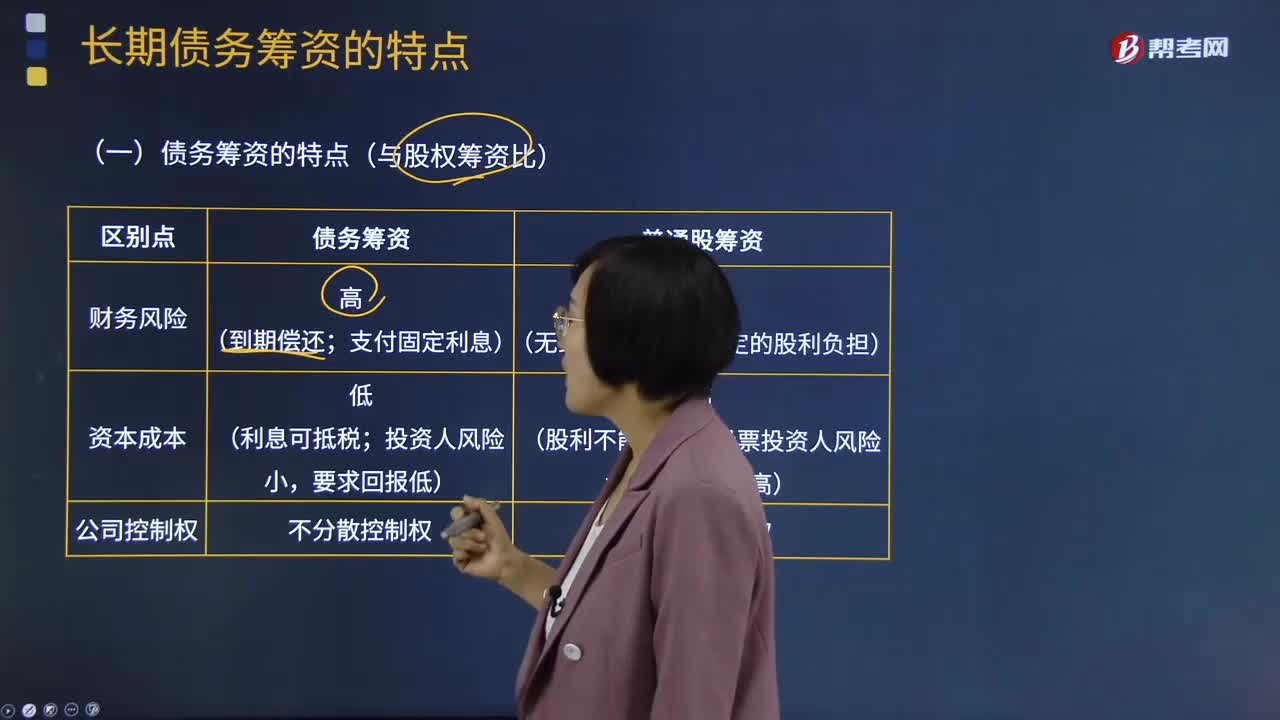

04:43长期债务筹资的特点有哪些?:长期债务筹资的特点有哪些?长期负债筹资的特点包括:长期负债资金可以解决企业长期资金的不足;由于长期负债的归还期长,还债压力和风险较小;长期负债筹资一般成本较高,即长期负债的利率一般会高于短期负债利率。1.债务筹资与股权筹资比较:债务筹资有固定的到期还本时间;需要固定支付债务利息;资本成本低,2.长期债务筹资与短期债务筹资比较:偿还压力或风险小;资本成本高;

11:06

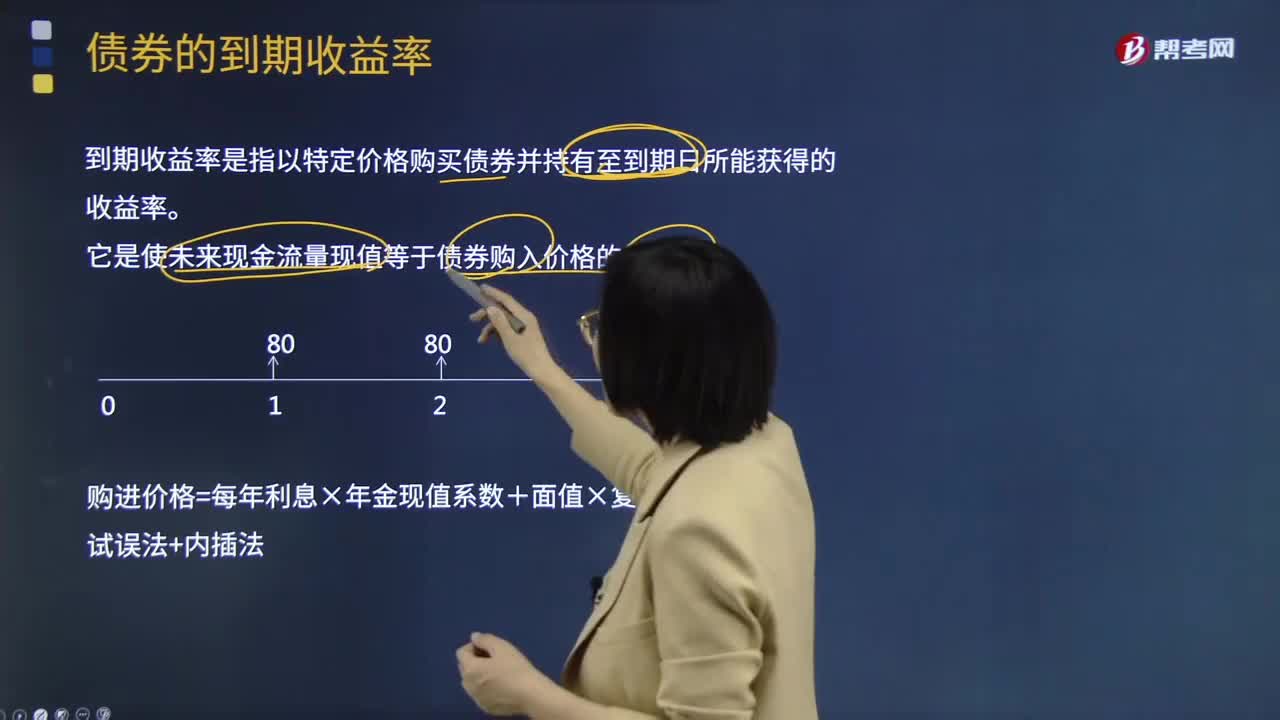

11:06债券的到期收益率是指什么?:债券的到期收益率是指什么?到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。包括利息收入和资本损益与买入债券的实际价格之比率。它是使未来现金流量现值等于债券购入价格的折现率。购进价格=每年利息×年金现值系数+面值×复利现值系数:当债券的到期收益率≥必要报酬率时,【例题·计算分析题】ABC公司20×1年2月1日购买一张面额为1 000元的债券,计算其到期收益率。

00:52

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

07:16

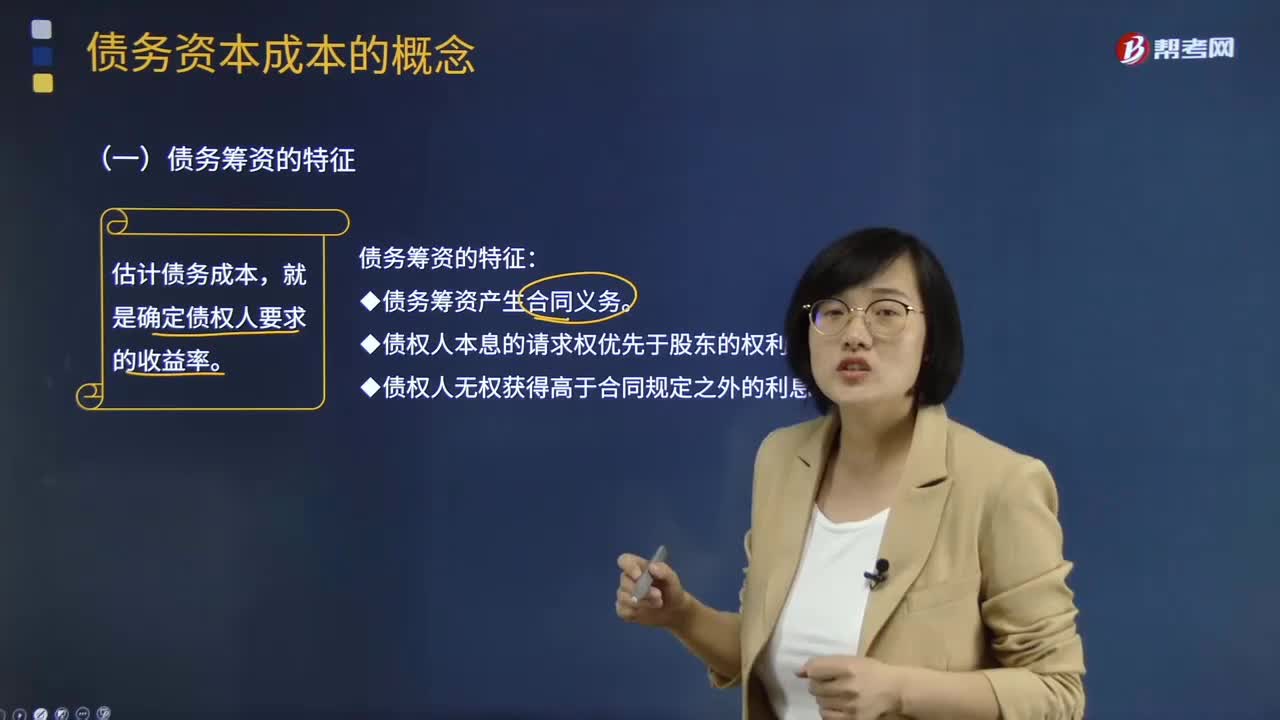

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

01:05

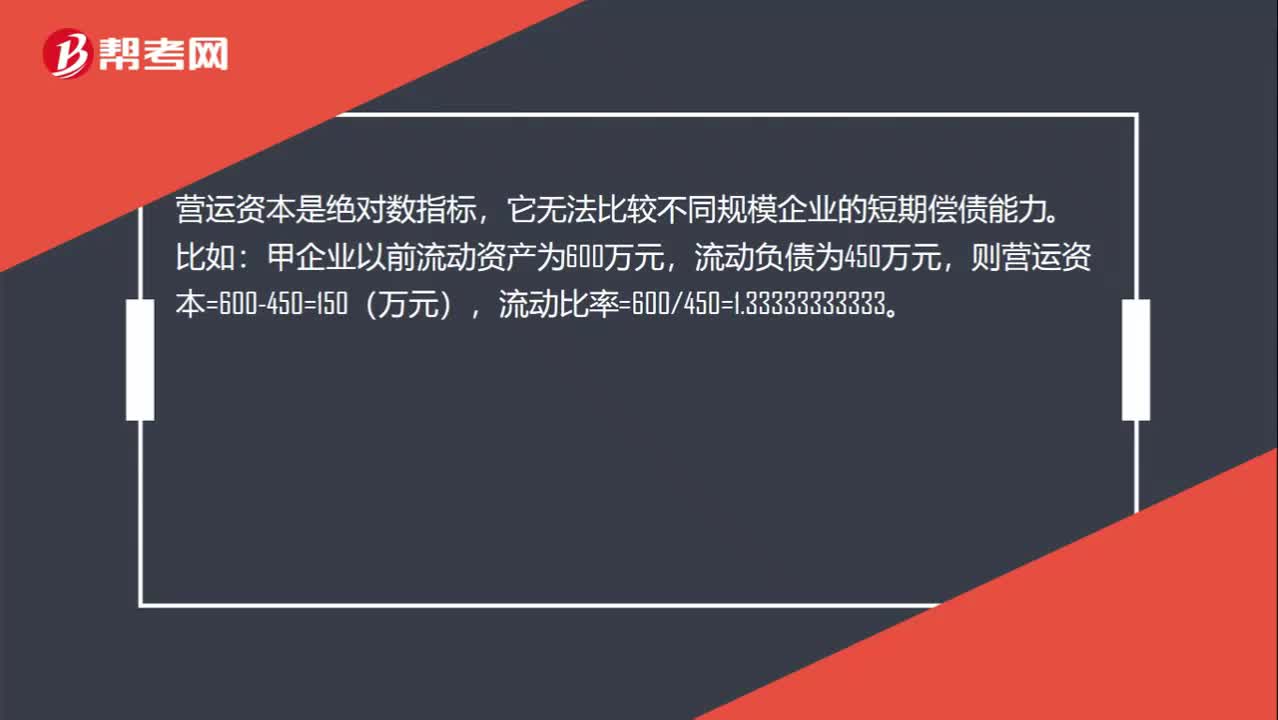

01:05营运资本增加为什么不能说明企业短期偿债能力提高?:营运资本增加为什么不能说明企业短期偿债能力提高?营运资本是绝对数指标,它无法比较不同规模企业的短期偿债能力。甲企业以前流动资产为600万元,流动负债为450万元,目前流动资产变为1000万元,流动负债变为800万元,则营运资本=1000-800=200(万元),流动比率=1000800=1.25。相对于以前,甲企业目前的营运资本增大,但是流动比率却降低了,因此是不能说明短期偿债能力提高的。

00:28

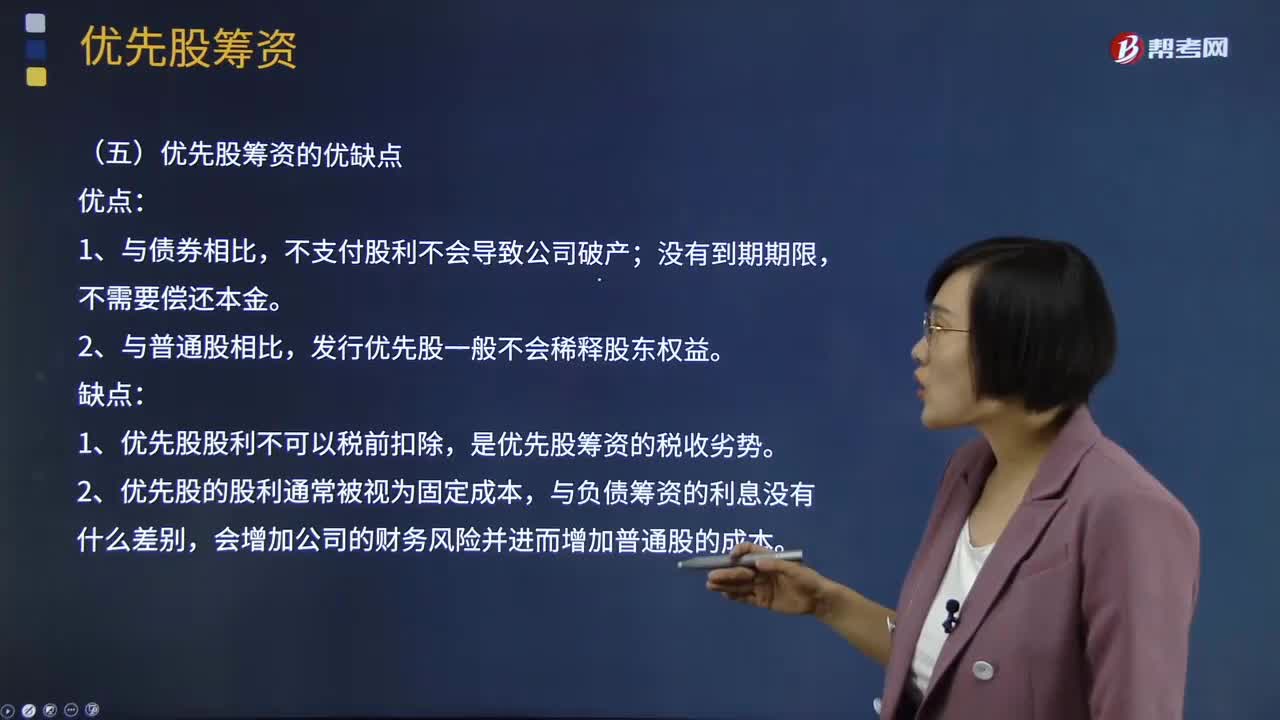

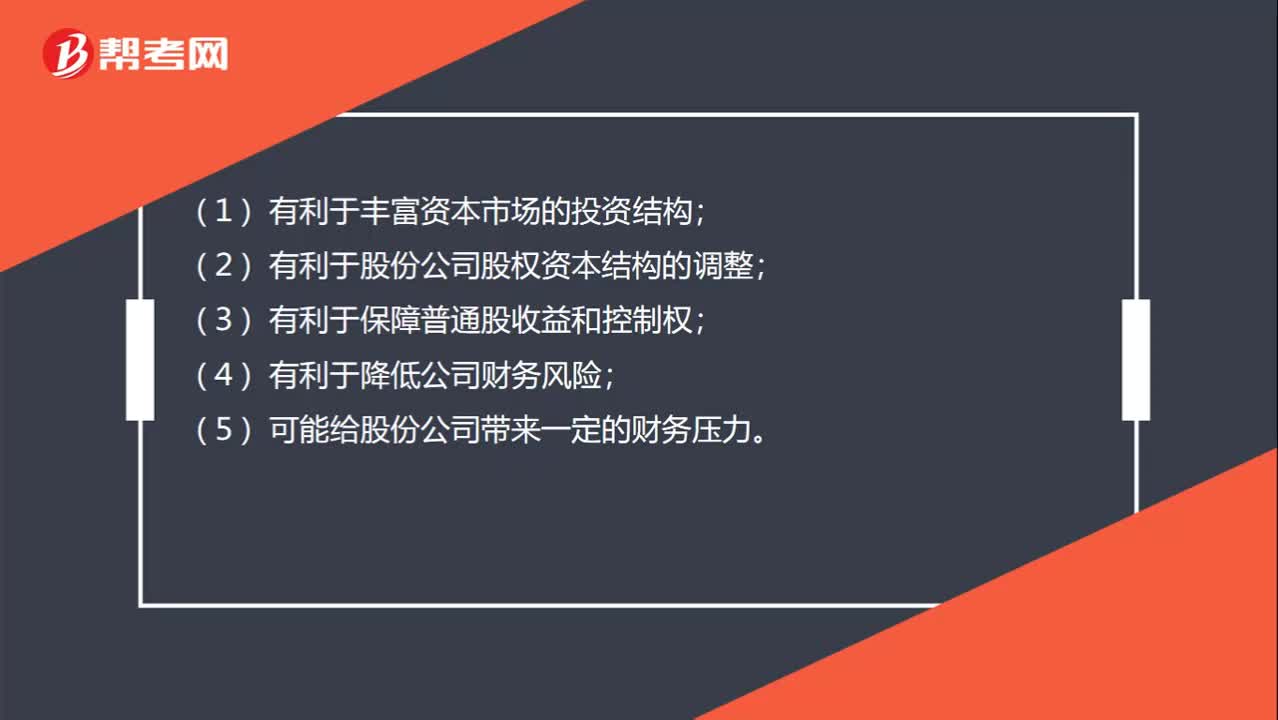

00:28可转换优先股的特点是什么?:可转换优先股的特点是什么?(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

10:22

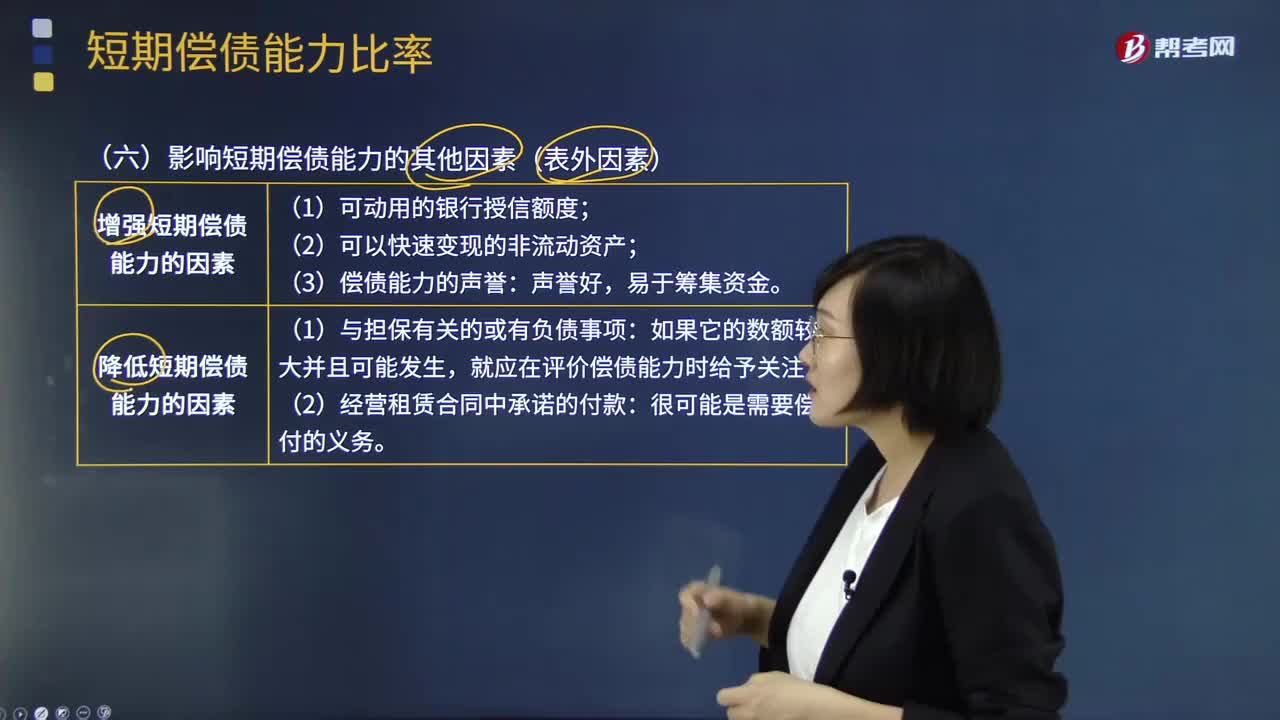

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

01:13

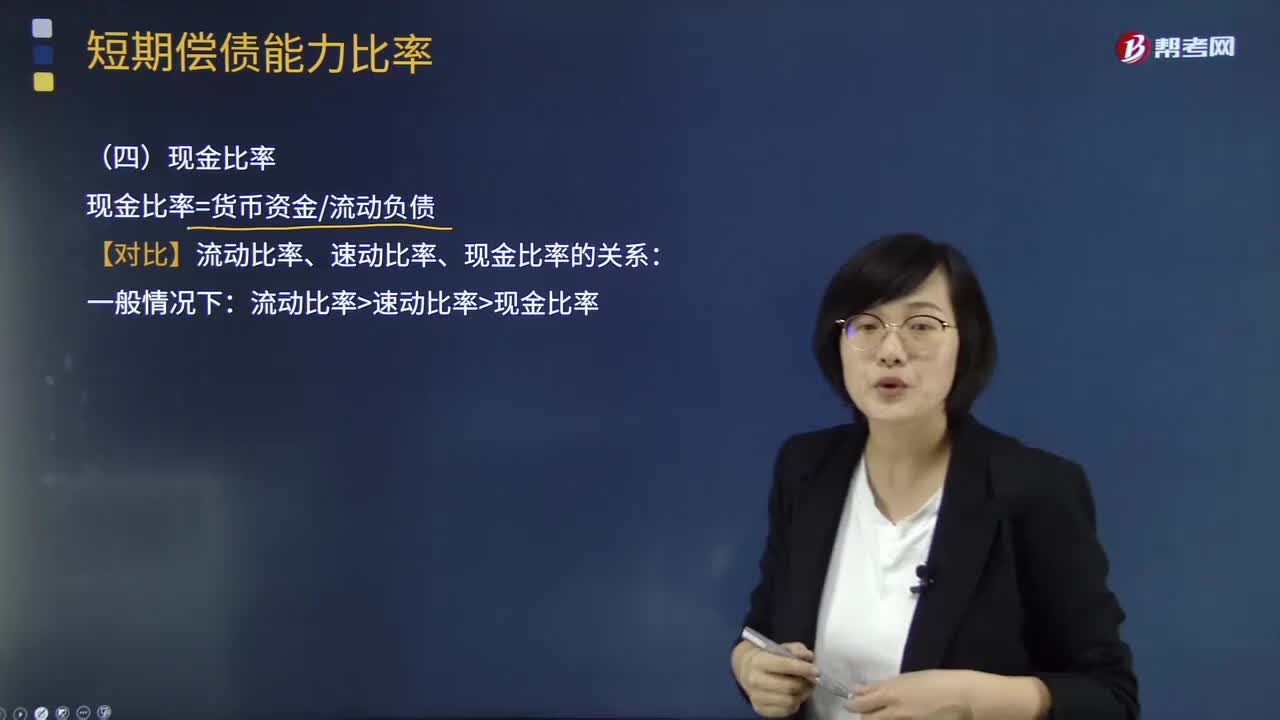

01:13短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

02:04

02:04短期偿债能力比率中速动比率是指什么?:短期偿债能力比率中速动比率是指什么?包括存货、预付款项、一年内到期的非流动资产及其他流动资产等,非速动资产的变现金额和时间具有较大的不确定性:一是存货的变现速度比应收款项要慢得多:二是一年内到期的非流动资产和其他流动资产的金额有偶然性,将可偿债资产定义为速动资产,计算与短期债务的存量比率更可信。速动资产与流动负债的比值,速动比率=速动资产流动负债。

02:04

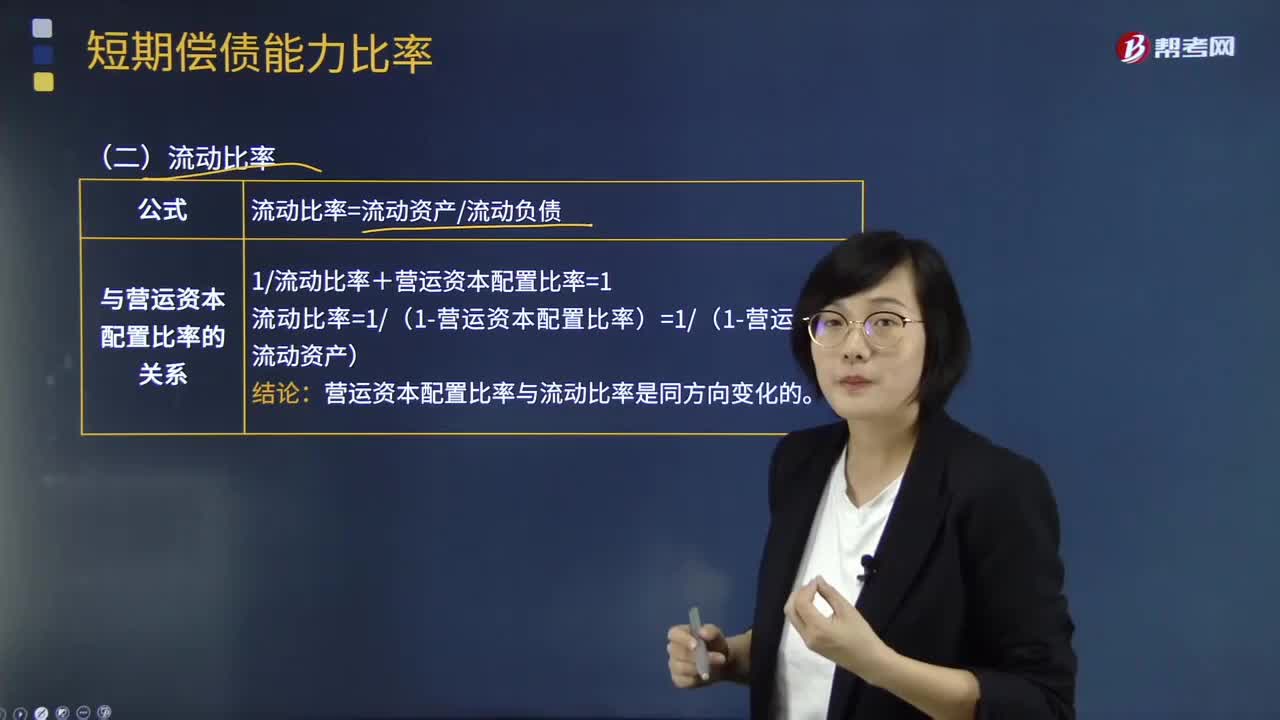

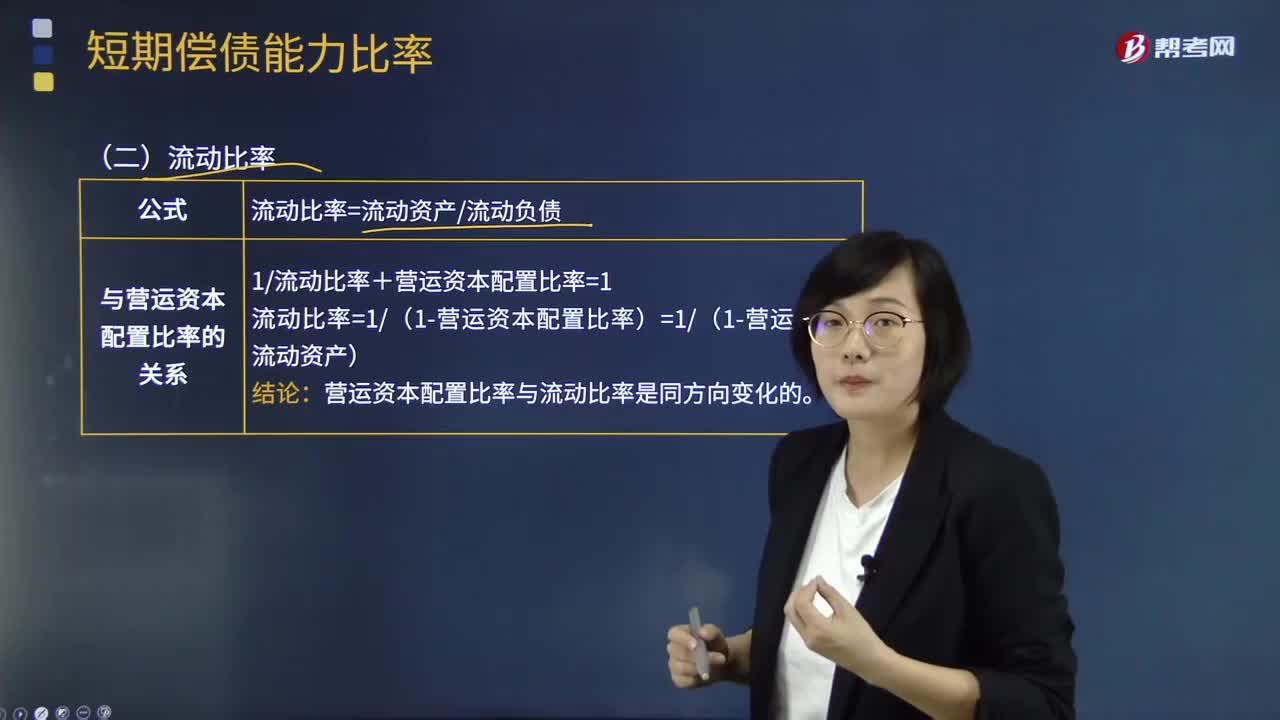

02:04短期偿债能力比率中流动比率是指什么?:短期偿债能力比率中流动比率是指什么?流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,流动比率是流动资产与流动负债的比值,流动比率=流动资产+流动负债:流动比率假设全部流动资产都可用于偿还流动负债。表明每1元流动负债有多少流动资产作为偿债保障。即为每1元流动负债提供的流动资产保障减少了0:流动比率和营运资本配置比率反映的偿债能力相同。

01:42

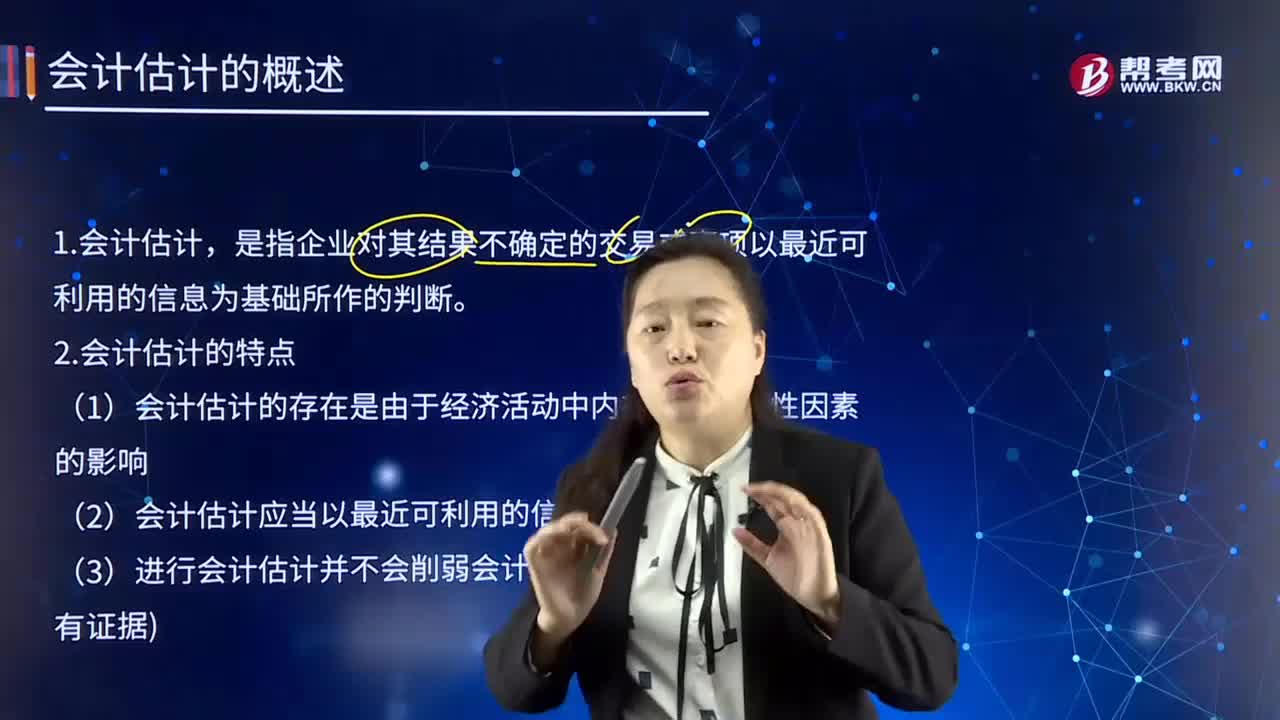

01:42会计估计的概念及特点是什么?:会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断,并在权责发生制的基础上对企业的财务状况和经营成果进行这期确认、计量和报告。这样就必须进行会计估计,合理地进行会计估计,(1)会计估计的存在是由于经济活动中内在不确定性因素的影响,(2)进行会计估计时,某些会计估计的目的是为了确定资产或负债的账面价值;

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日