下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

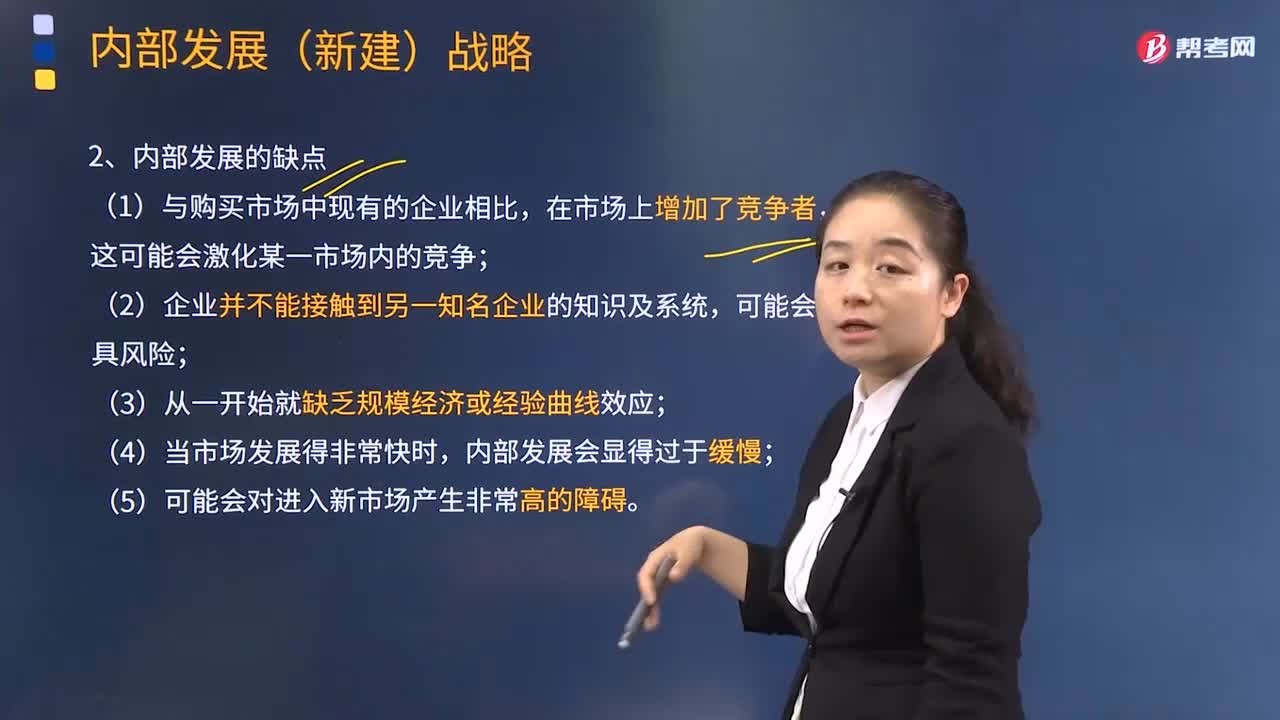

02:54采取内部发展的缺点有哪些?:采取内部发展的缺点有哪些?是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。(1)与购买市场中现有的企业相比,这可能会激化某一市场内的竞争;(3)从一开始就缺乏规模经济或经验曲线效应;(4)当市场发展得非常快时,内部发展会显得过于缓慢;(5)可能会对进入新市场产生非常高的障碍。完全竞争条件下内生增长模型存在一定的缺陷:一是完全竞争假设条件过于严格。

01:17

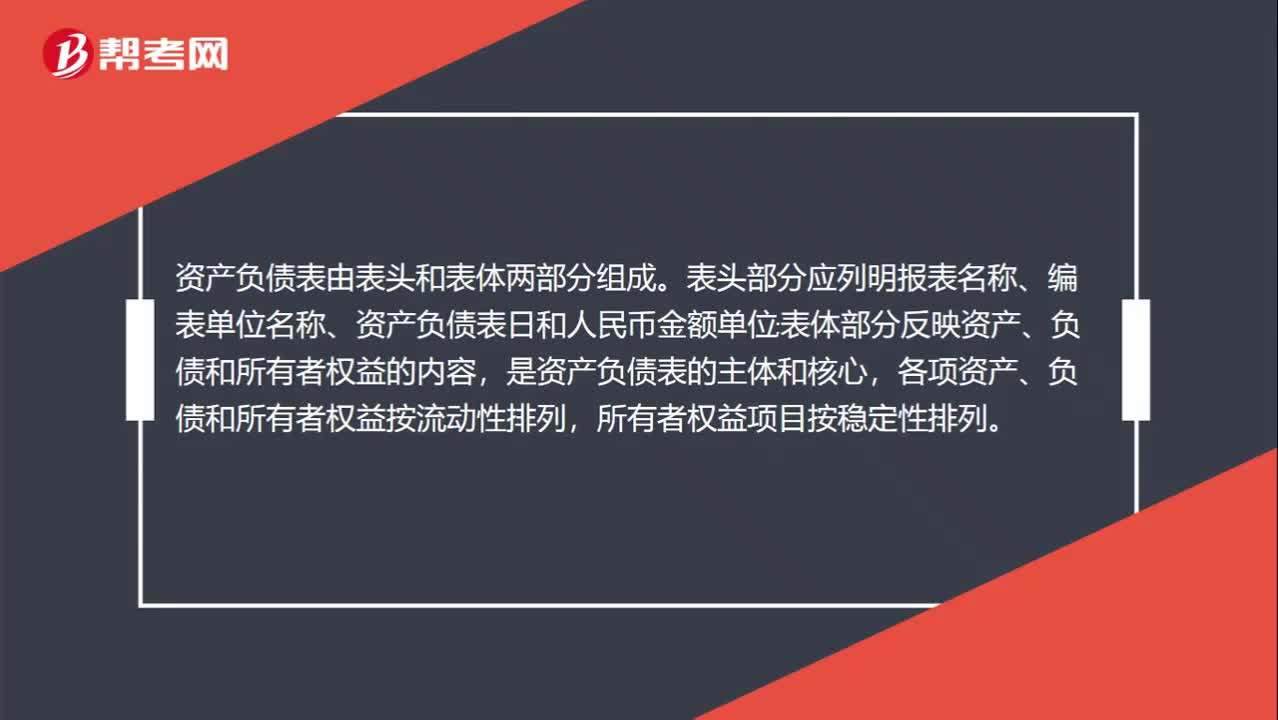

01:17资产负债表模板哪里有?:在我国,资产负债表采用账户式的格式,即左侧列示资产,右侧列示负债和所有者权益。资产负债表由表头和表体两部分组成。表头部分应列明报表名称、编表单位名称、资产负债表日和人民币金额单位;表体部分反映资产、负债和所有者权益的内容,是资产负债表的主体和核心,各项资产、负债和所有者权益按流动性排列,所有者权益项目按稳定性排列。资产负债表模板:

01:14

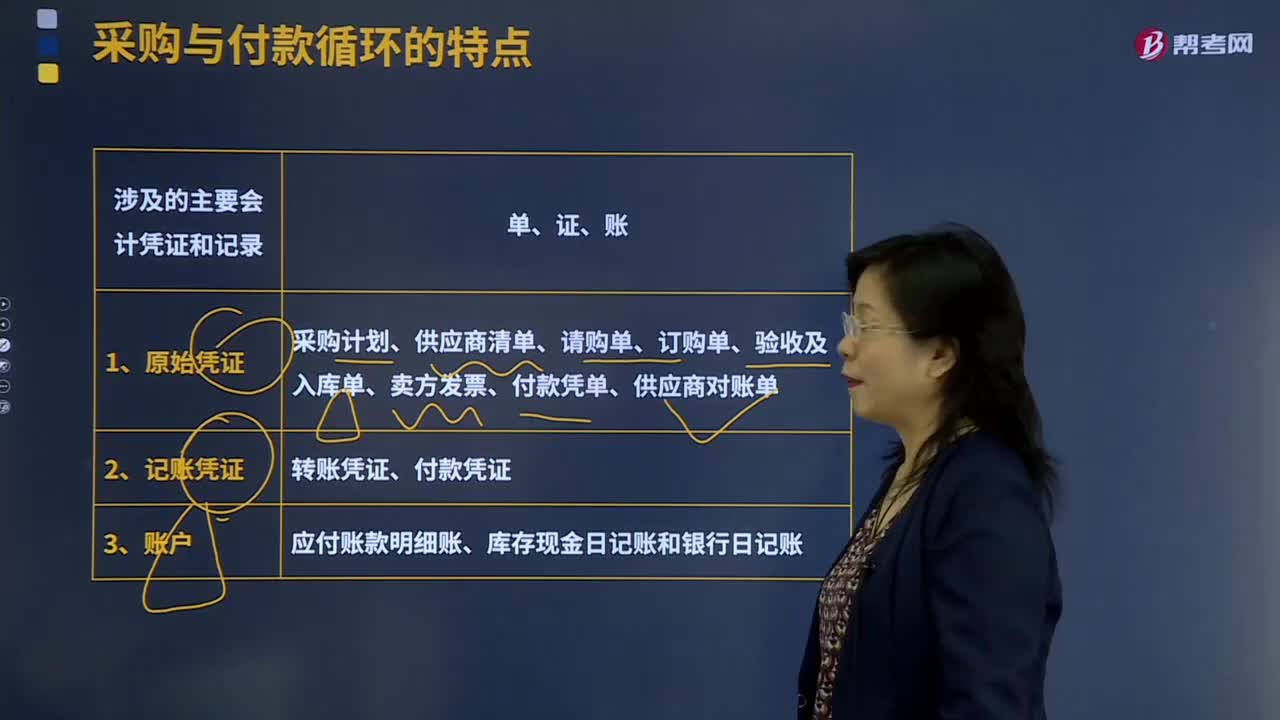

01:14采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?:采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?采购与付款交易通常要经过请购——订货——验收——付款这样的程序,处理采购与付款业务通常需要使用很多凭证和会计记录。采购计划是根据生产部门或其他使用部门的计划制定的包括采购物料、采购数量、需求日期等内容的计划表格,是由资产的使用部门或仓库管理部门填写的凭证,订购单是由采购部门填写的凭证。付款凭单是采购方企业的应付凭单部门编制的

06:16

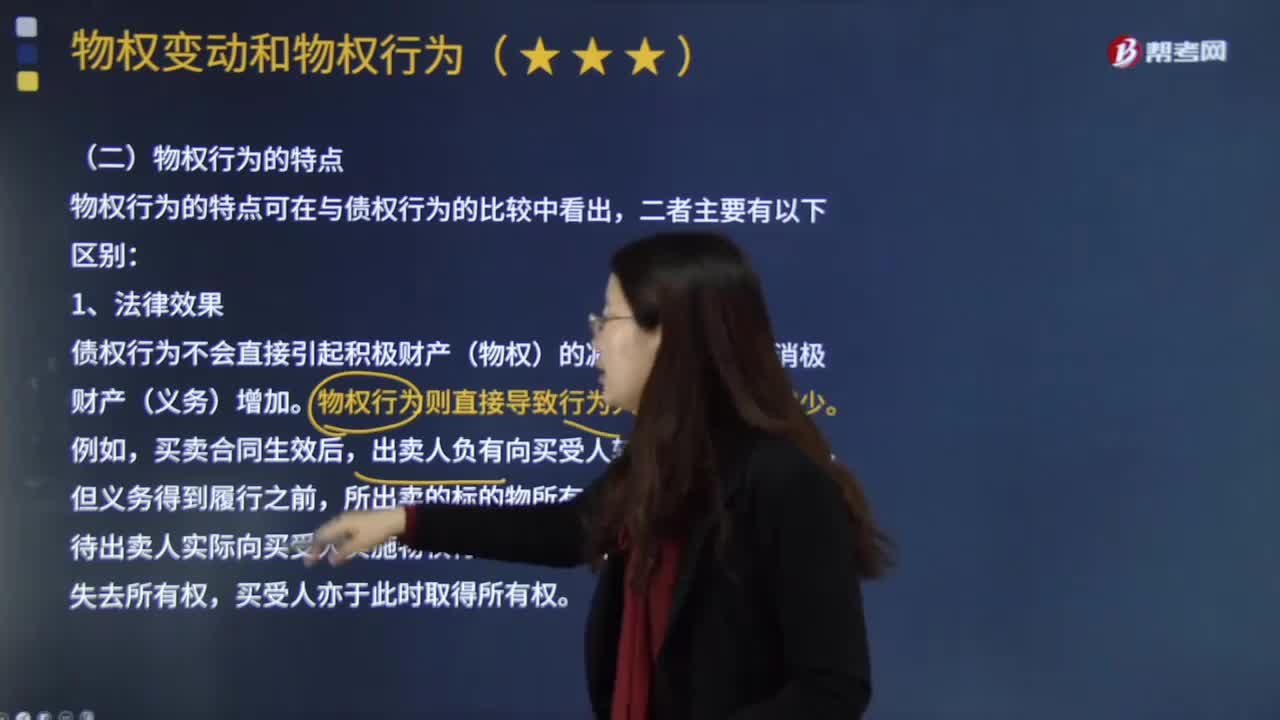

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

03:31

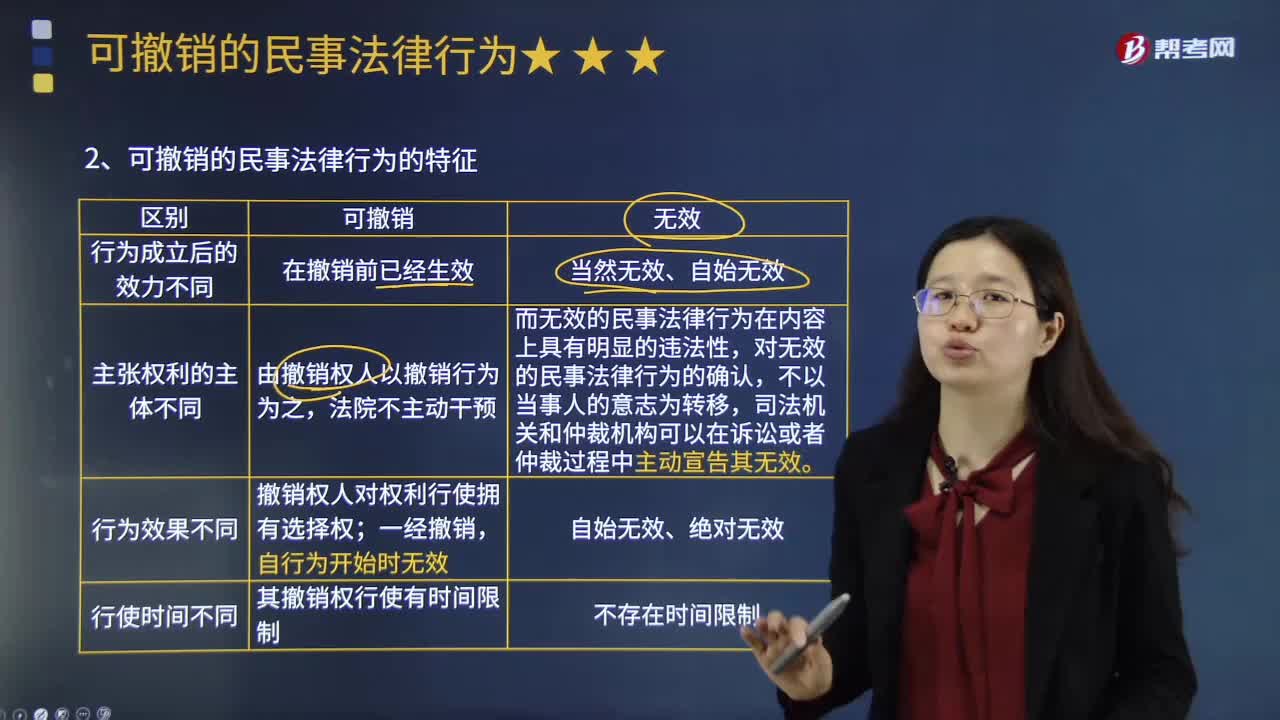

03:31可撒销的民事法律行为有哪些特点?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为在撤销前已经生效,可撤销的民事法律行为的撤销,无效民事法律行为在内容上具有明显的违法性,故对无效民事法律行为的确认,可撤销的民事法律行为的撤销权人对权利行使拥有选择权,当事人可以撤销其行为,可撤销民事法律行为将终局有效,可撤销的民事法律行为一经撤销,可撤销的民事法律行为,下列关于可撤销民事法律行为的表述中。

10:26

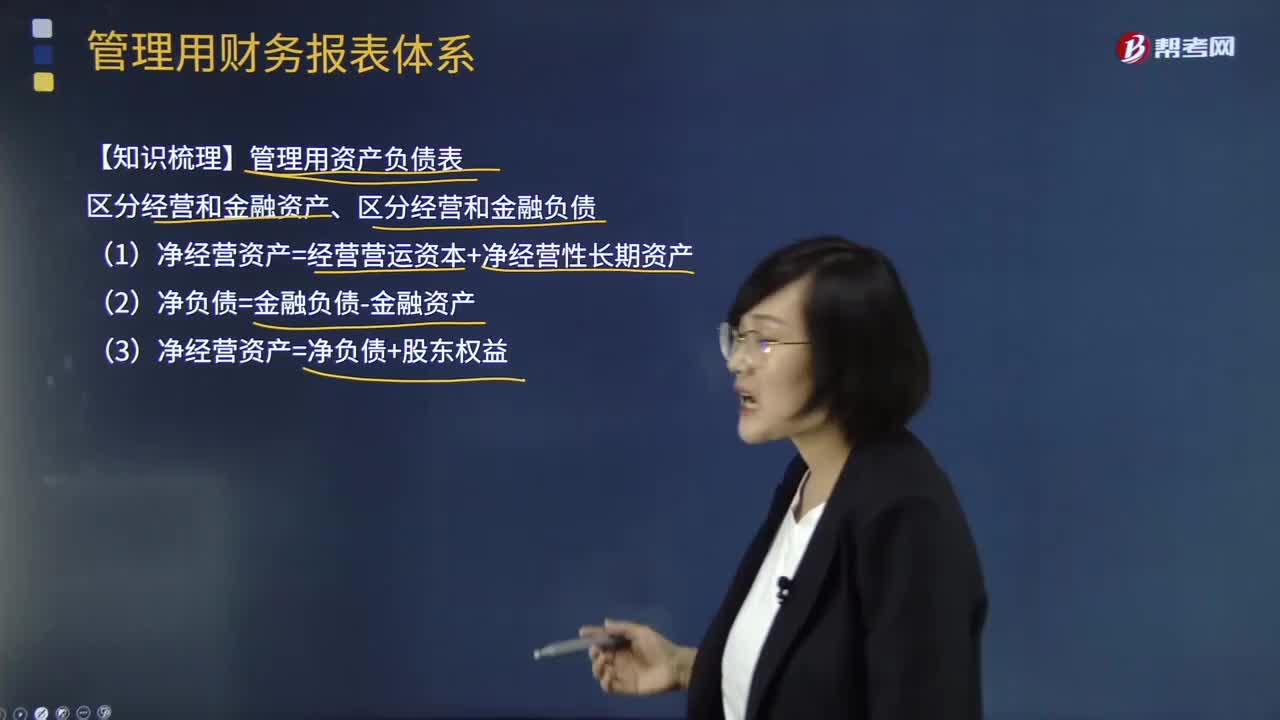

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

07:52

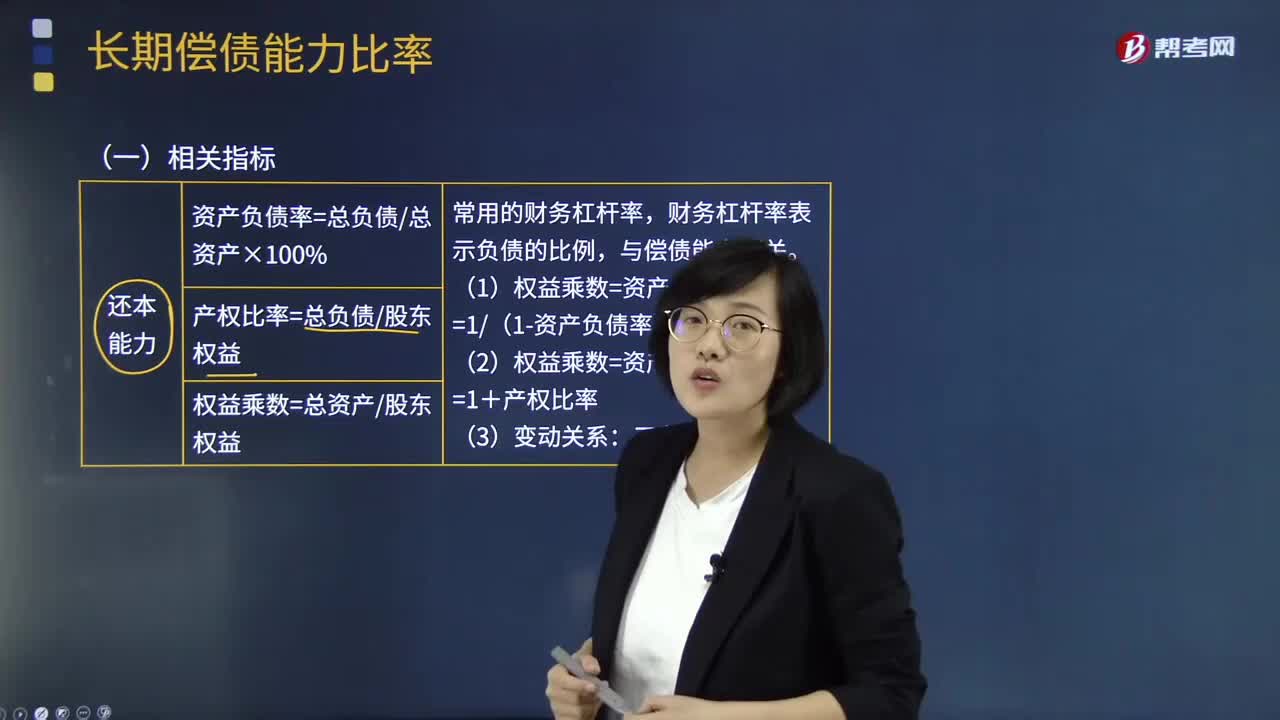

07:52长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

10:22

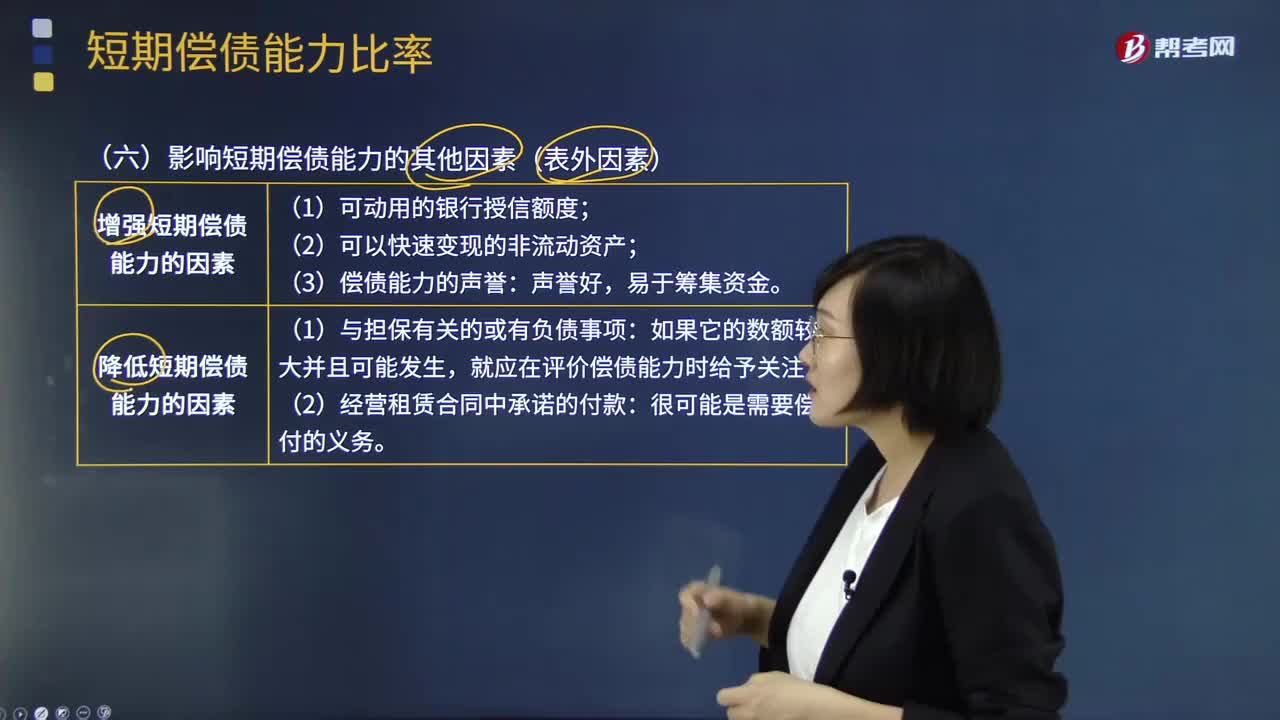

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

05:10

05:10财务管理基本目标有哪些知识要点?:基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。A.企业的财务目标是利润最大化,C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,【解析】利润最大化仅仅是企业财务目标的一种,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“

00:32

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日