下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:56

01:56土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

01:39

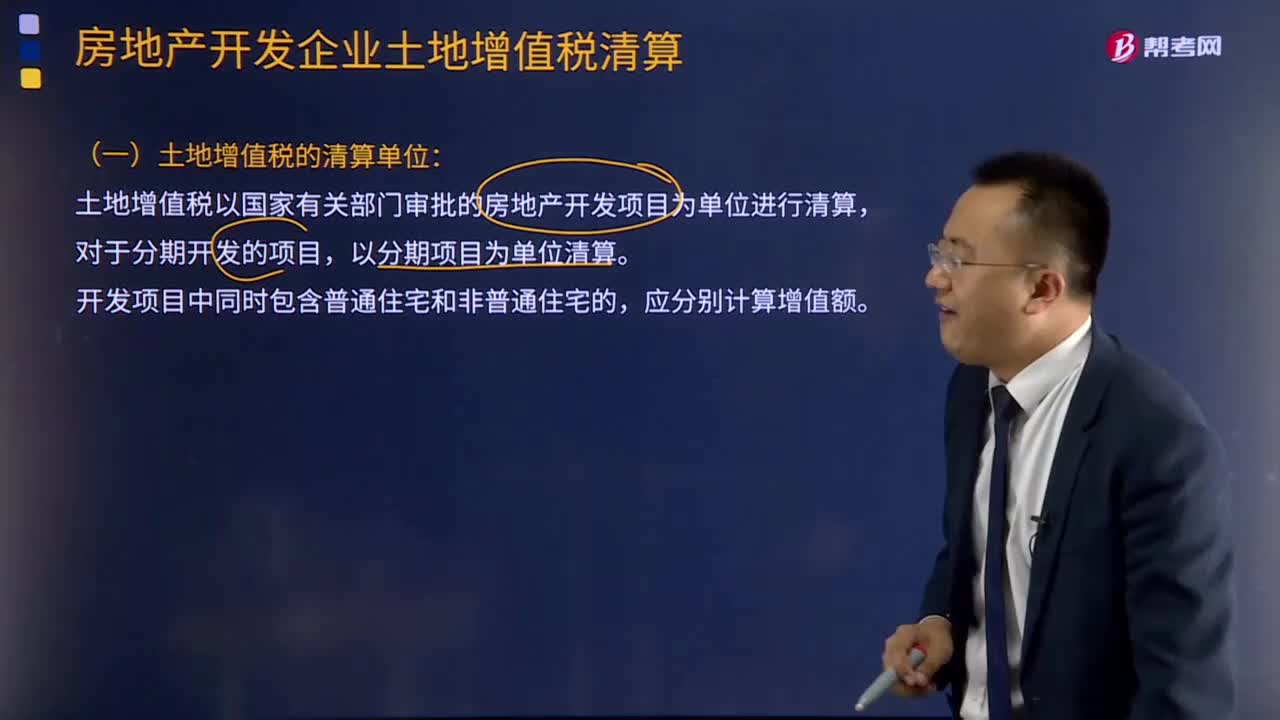

01:39土地增值税的清算单位如何确定?:土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,企业开发、建造的开发产品应按制造成本法进行计量与核算。应计入开发产品成本中的费用属于直接成本和能够分清成本对象的间接成本,指按已动工开发成本对象建筑面积占开发用地总建筑面积的比例进行分配。首先按期内成本对象建筑面积占开发用地计划建筑面积的比例进行分配,然后再按某一成本对象建筑面积占期内成本对象总建筑面积的比例进行分配。

05:05

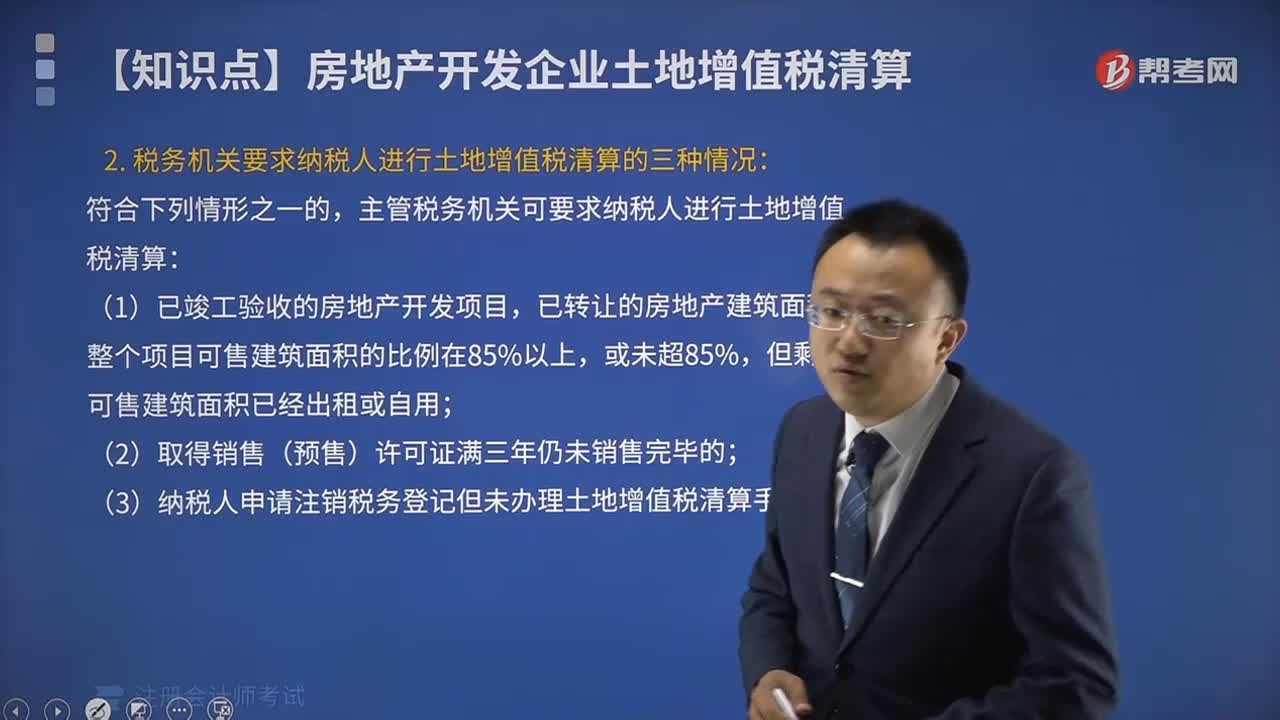

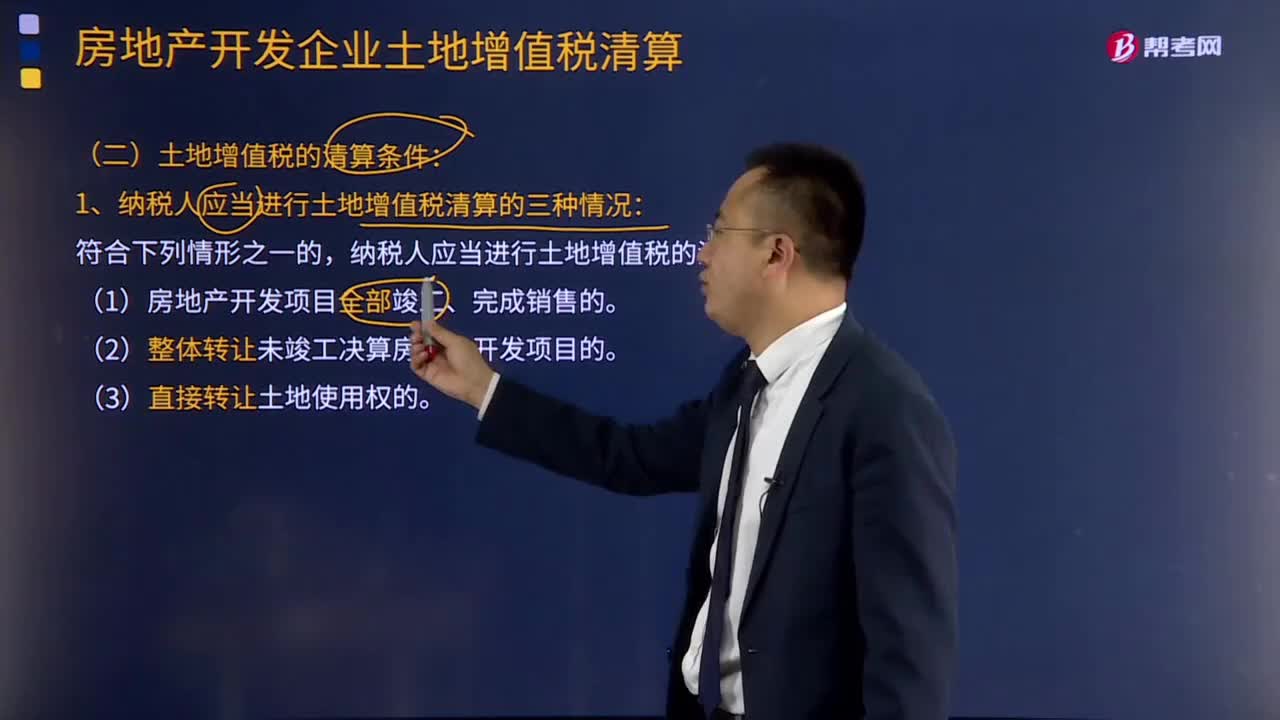

05:05土地增值税的清算条件有哪些?:1.纳税人应当进行土地增值税清算的三种情况:2.税务机关要求纳税人进行土地增值税清算的三种情况:主管税务机关可要求纳税人进行土地增值税清算:B.转让未竣工结算房地产开发项目50%股权的:D.房地产开发项目尚未竣工但已销售面积达到50%的;纳税人应当进行土地增值税清算。(2)整体转让未竣工决算房地产开发项目的。纳税人应进行土地增值税清算的是( )B.房地产开发项目尚未竣工但已销售面积为50%

01:41

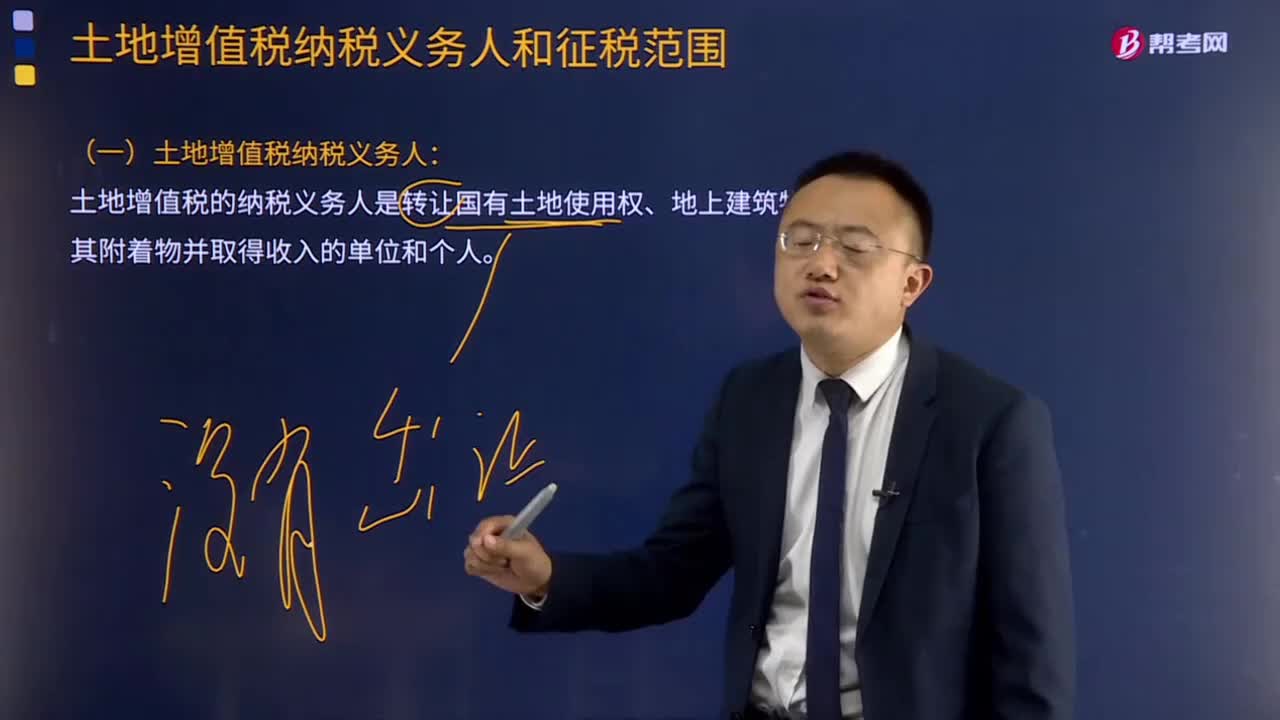

01:41土地增值税纳税义务人的含义和特点是什么?:土地增值税纳税义务人的含义和特点是:(一)土地增值税纳税义务人:土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。(二)土地增值税纳税义务人的四个特点:

12:45

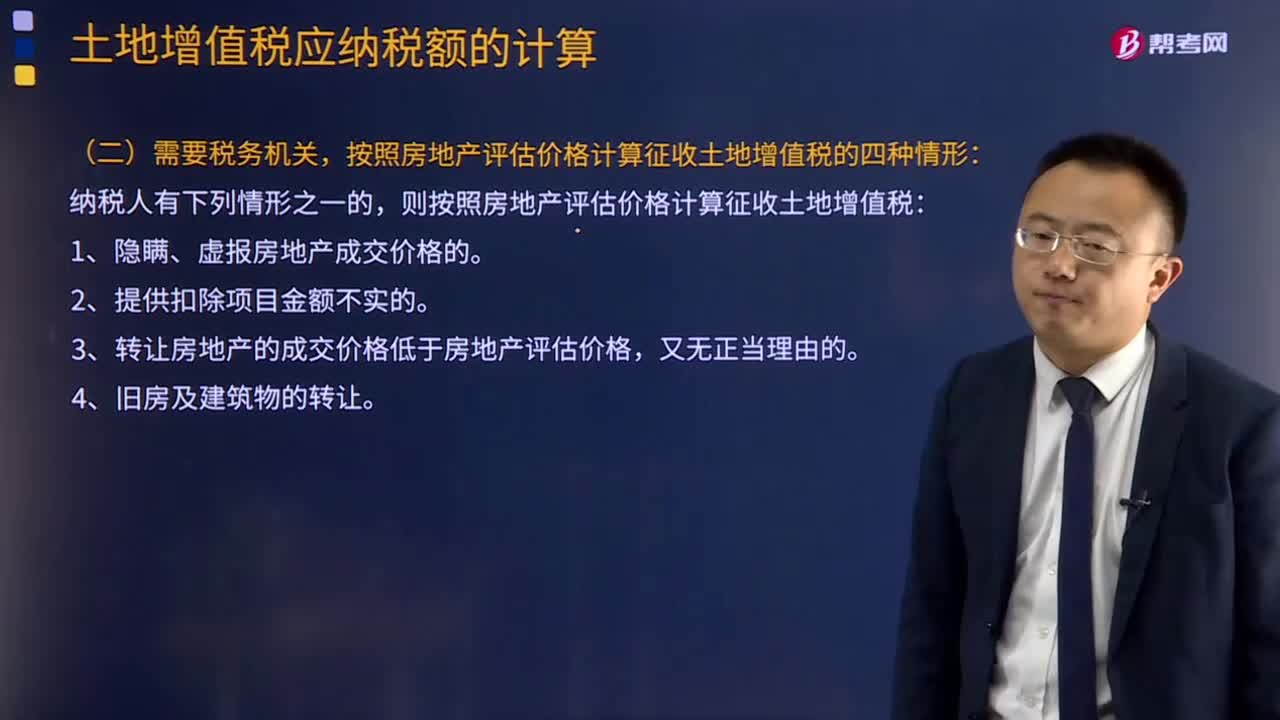

12:45土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

05:08

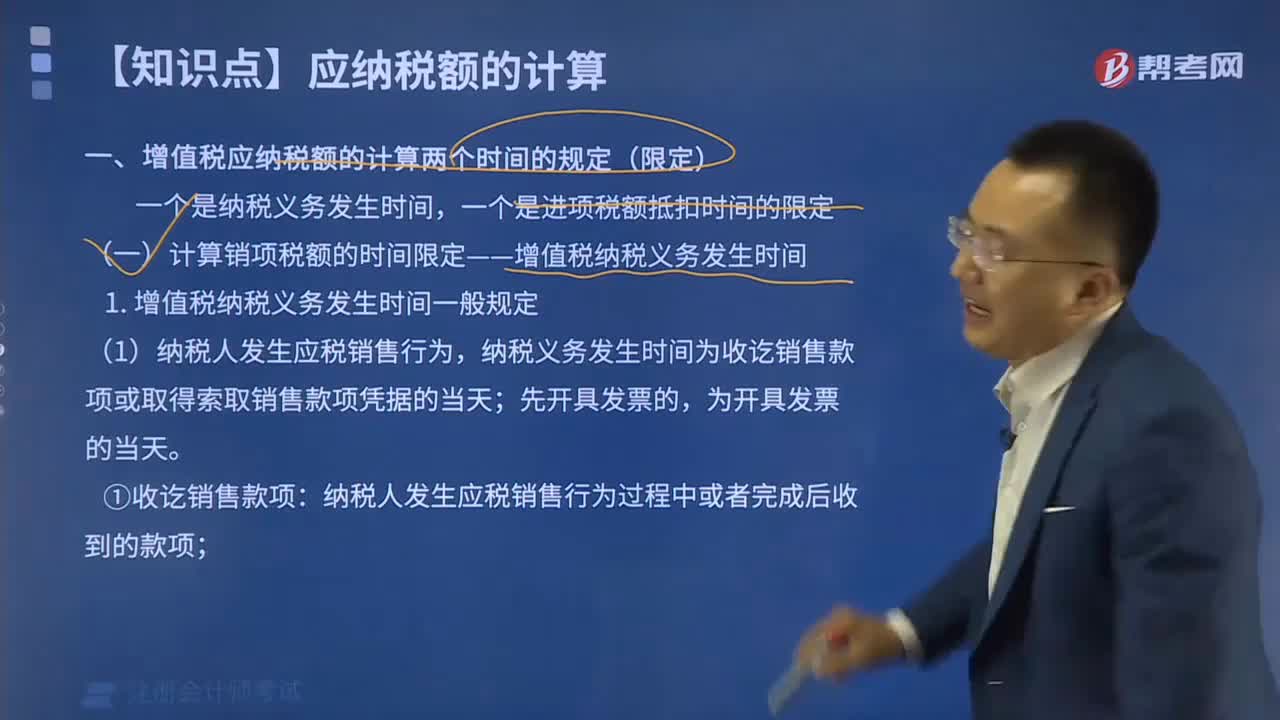

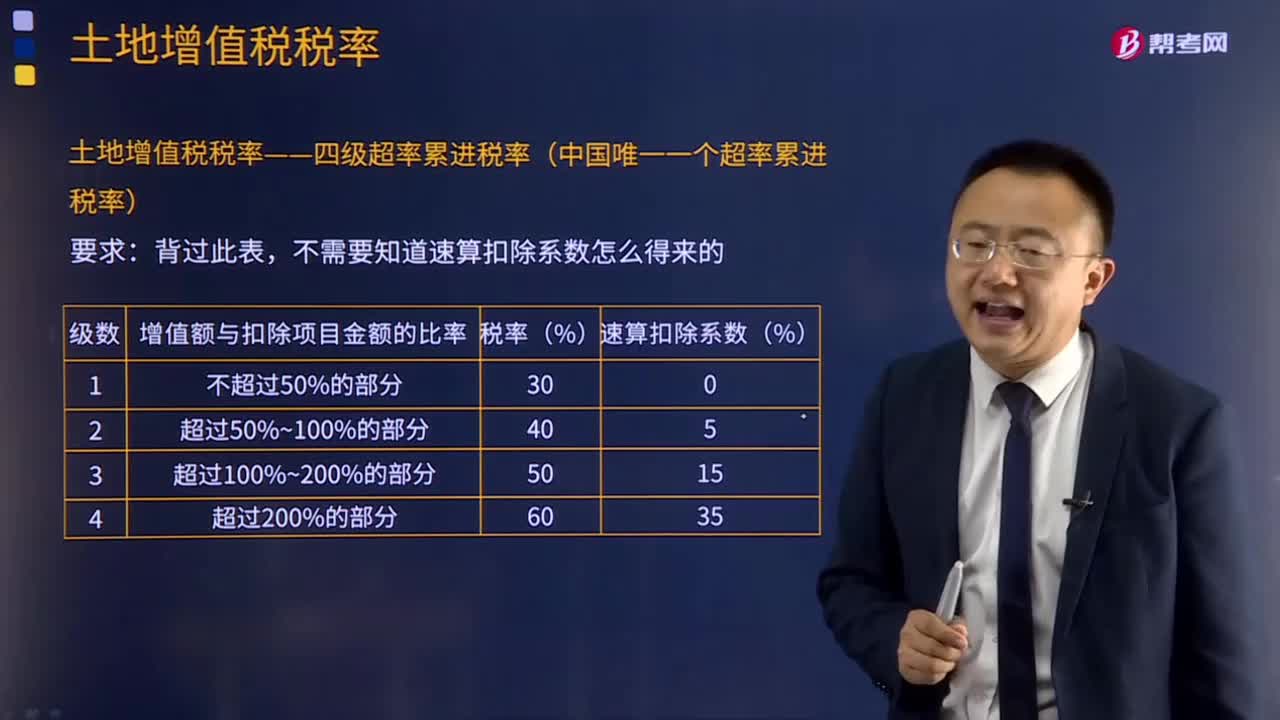

05:08什么是土地增值税税率?:什么是土地增值税税率?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。征税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

08:25

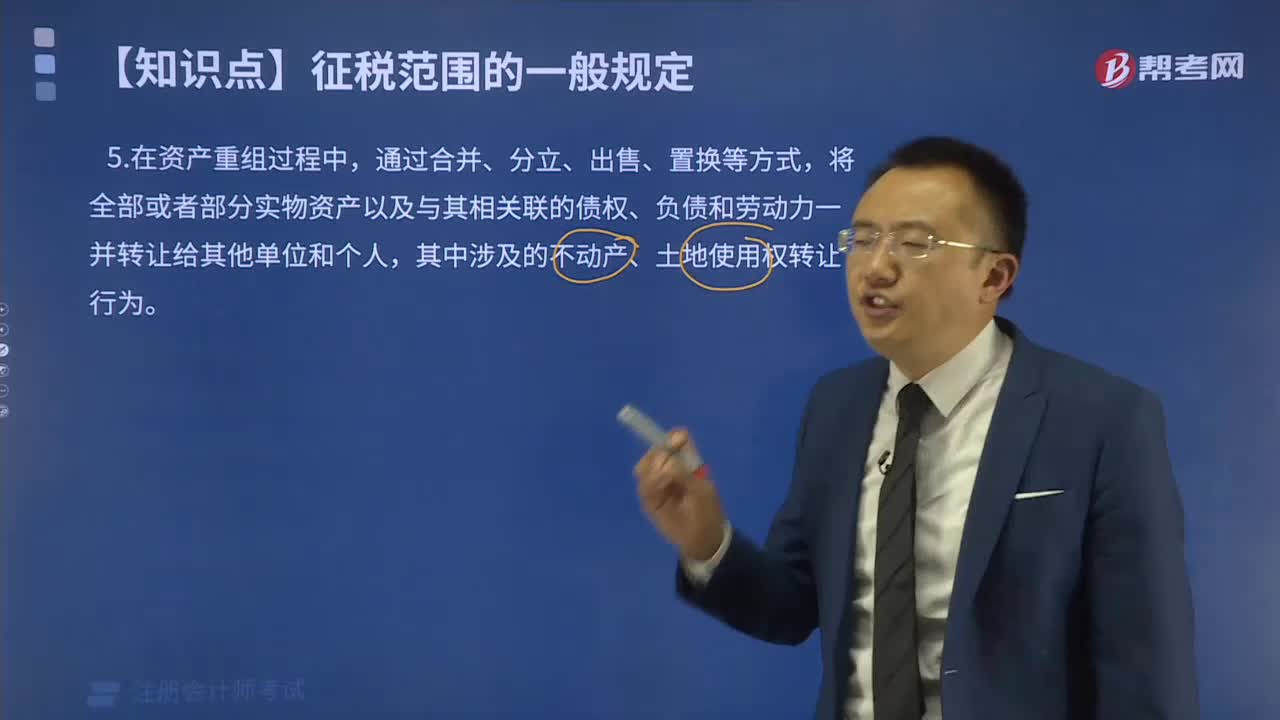

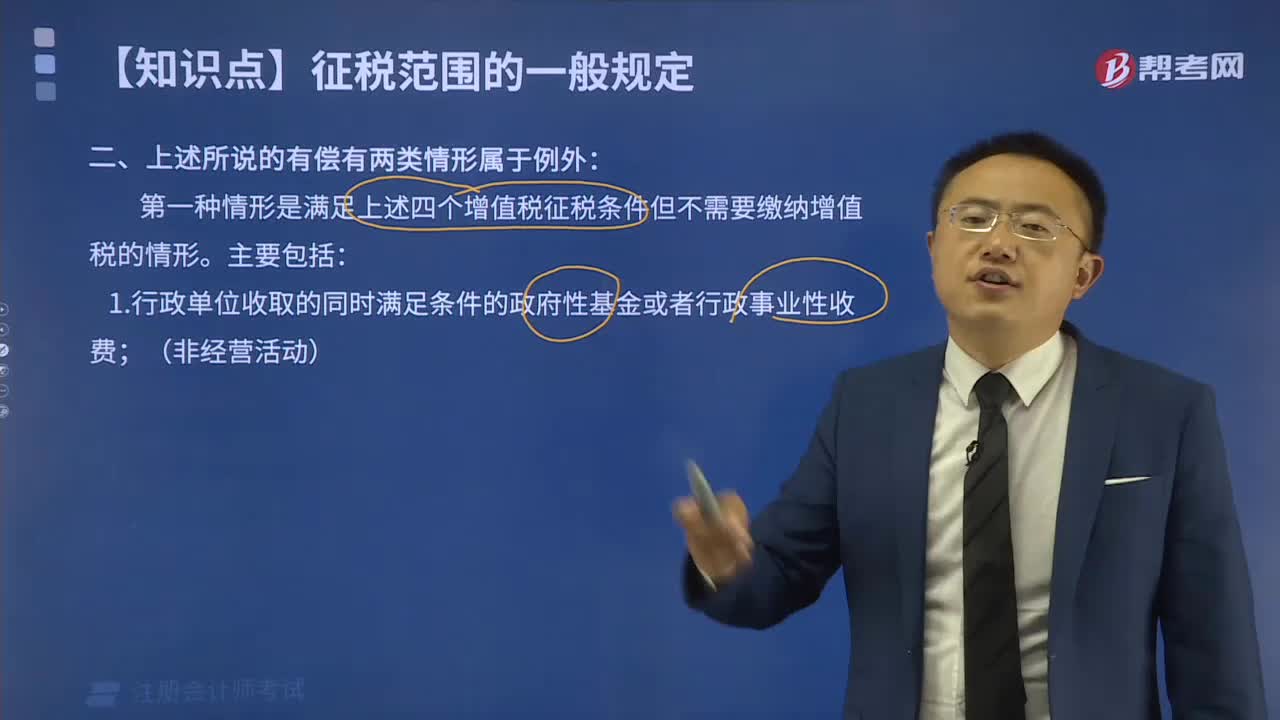

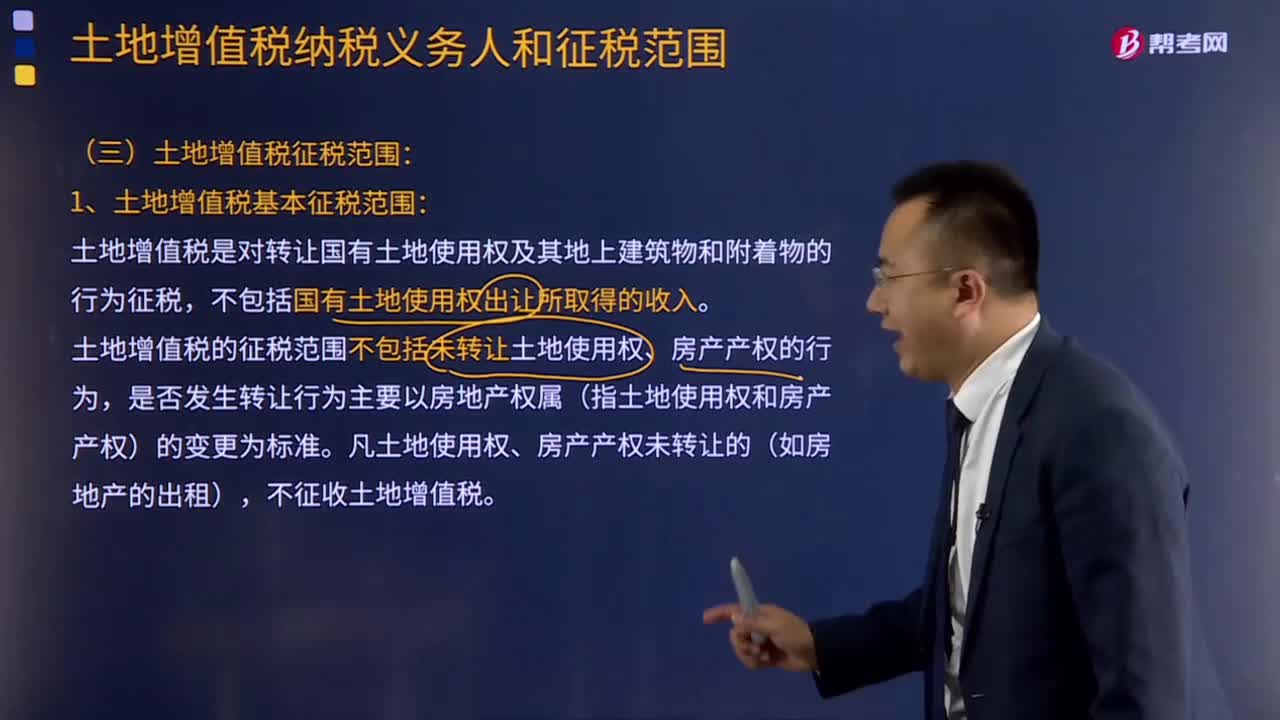

08:25土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

01:26

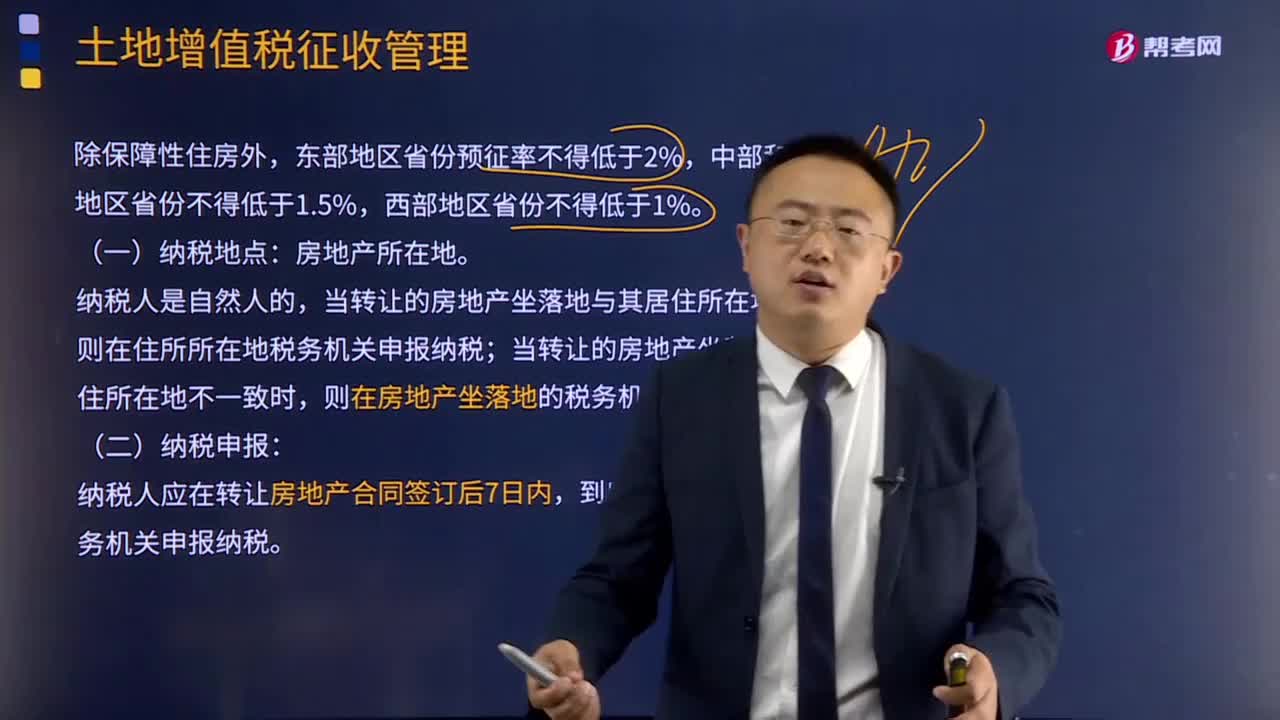

01:26增值税纳税地点是什么?:增值税纳税地点是什么?增值税纳税地点是指税法规定增值税纳税人申报纳税的地点。(1)固定业户应当向其机构所在地或者居住地主管税务机关申报纳税。应当分别向各自所在地的主管税务机关申报纳税;可以由总机构汇总向总机构所在地的主管税务机关申报纳税。(2)非固定业户应当向应税行为发生地主管税务机关申报纳税;由其机构所在地或者居住地主管税务机关补征税款。

00:41

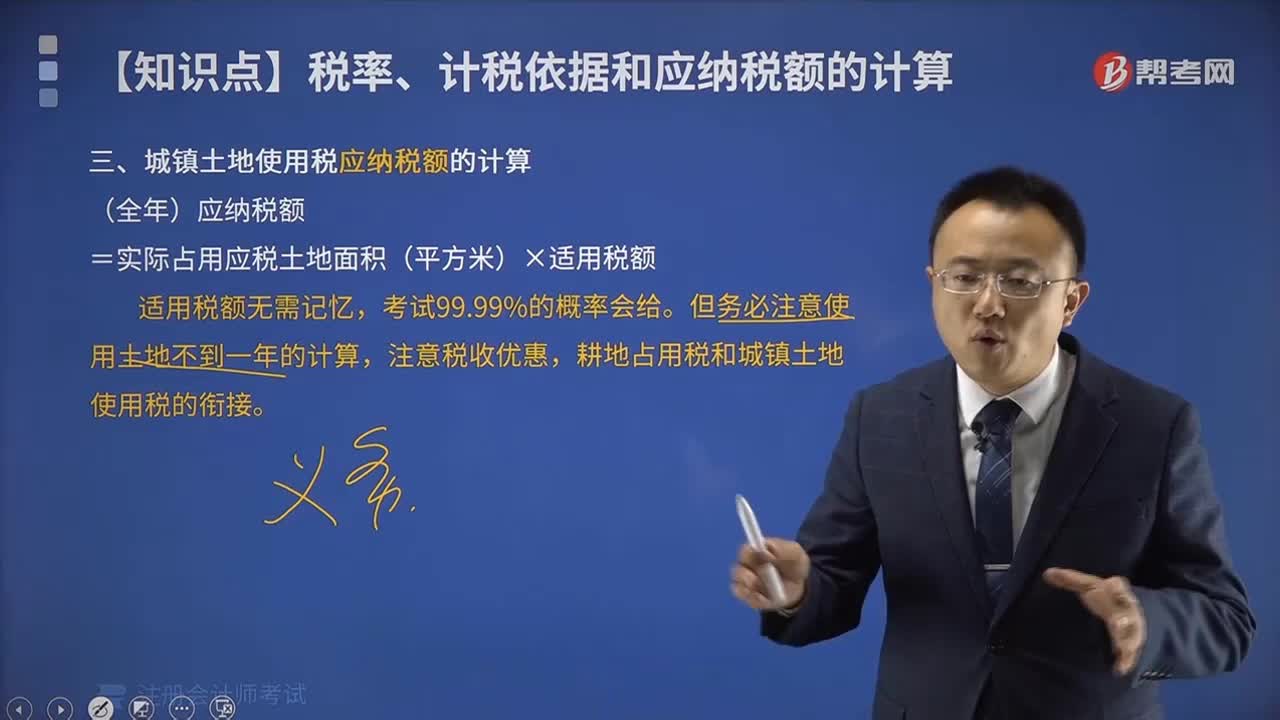

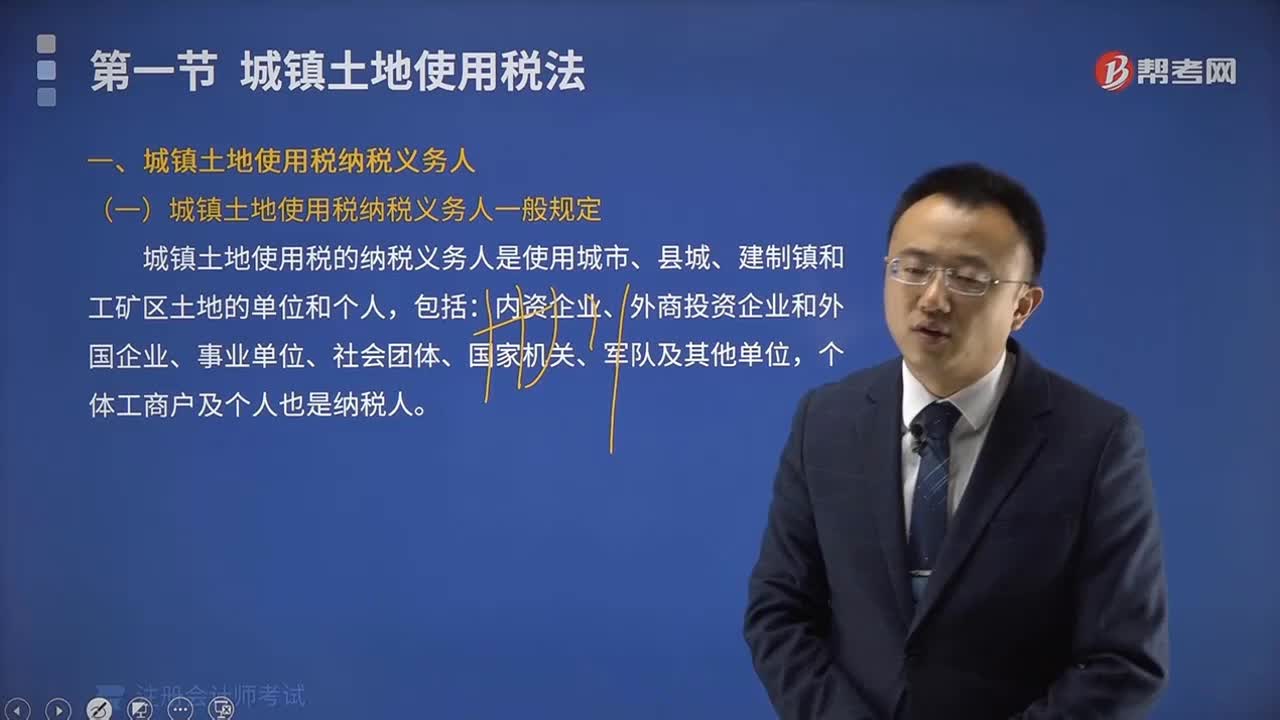

00:41城镇土地使用税的纳税人范围?:城镇土地使用税的纳税人范围?城镇土地使用税的纳税人一般情况下是出租人不是承租人,即拥有土地使用权的单位和个人是纳税人,即使出租了,土地使用权的所有人还是出租方的,所以由出租方来纳税;集体建设用地较为特殊,其所有权归集体所有,城镇土地使用税不对集体征税,谁租用,谁缴纳税款。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:25

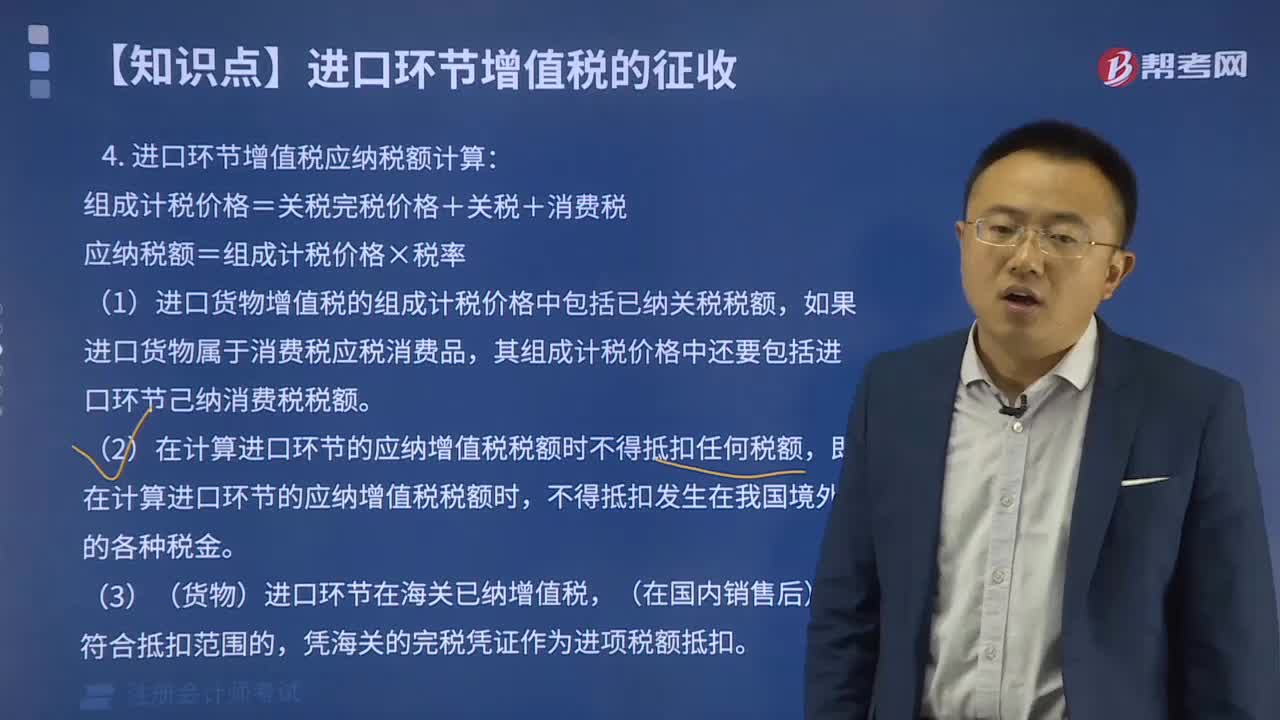

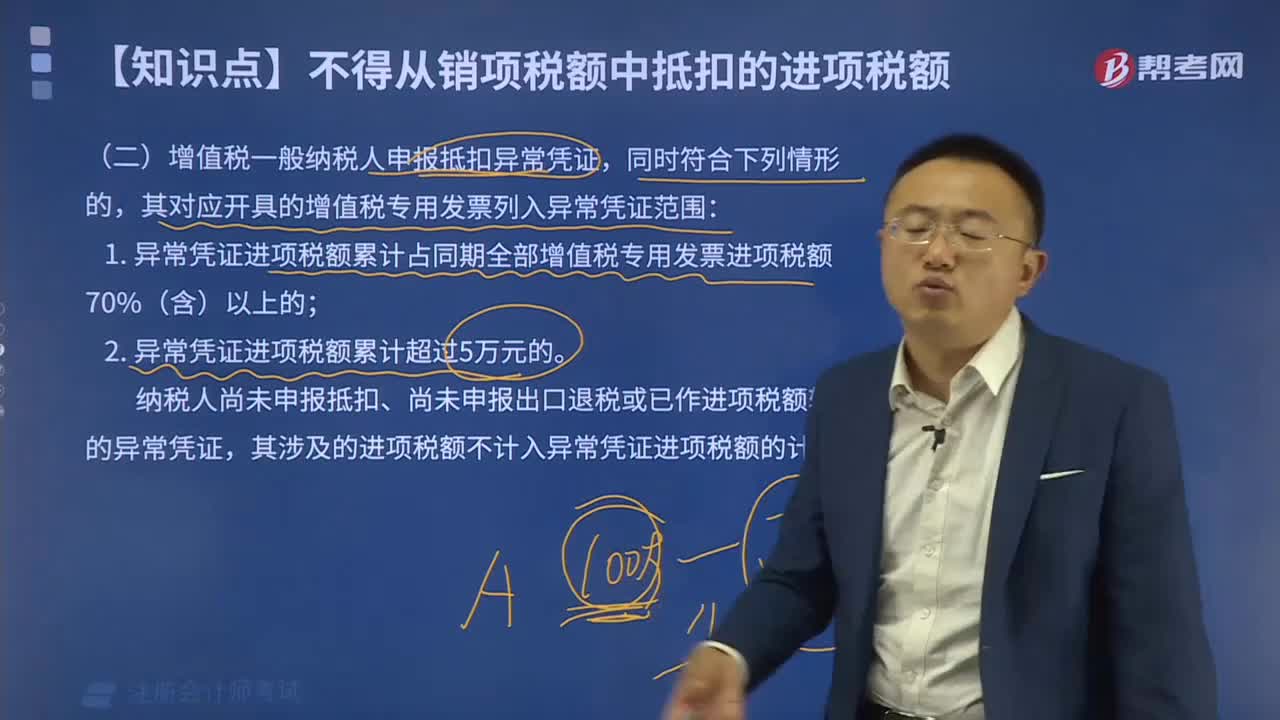

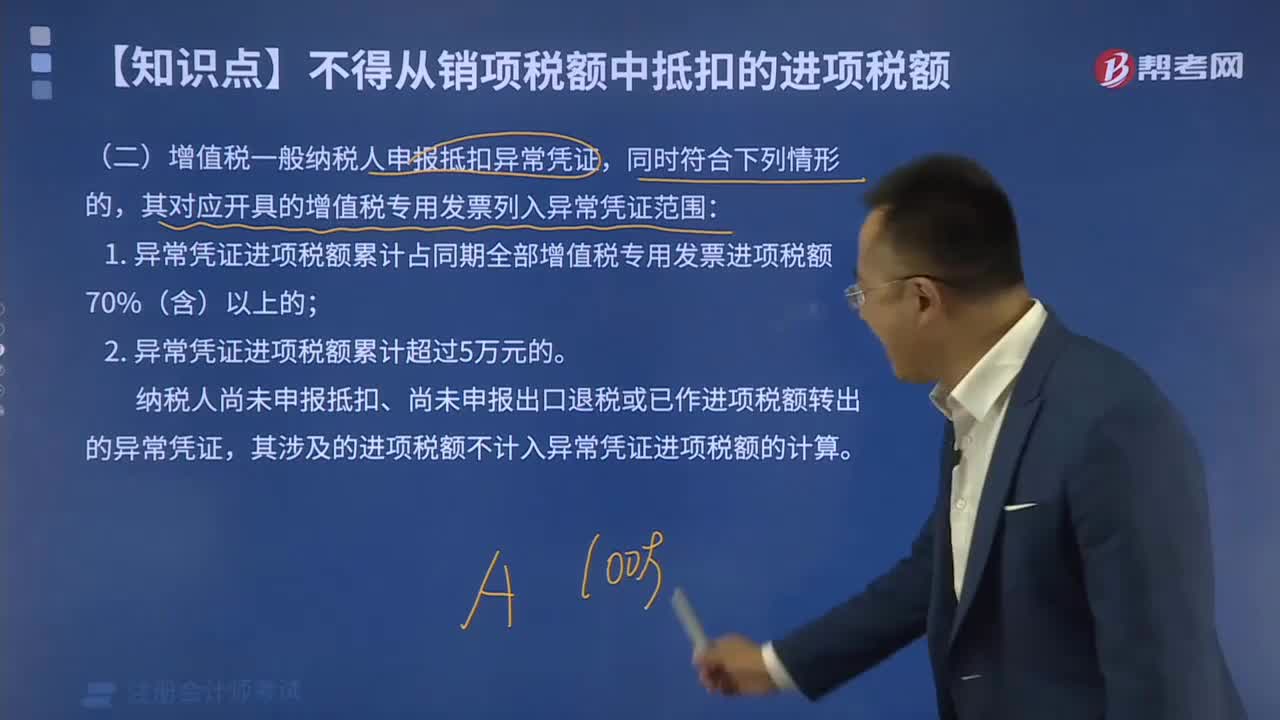

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日