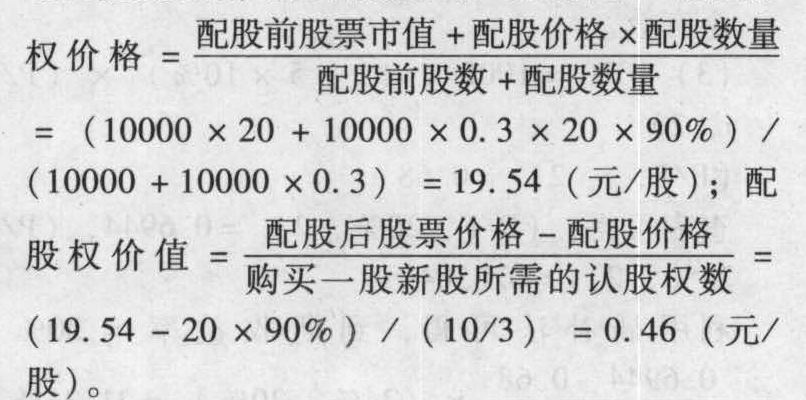

- 单选题A公司拟采用配股的方式进行融资。2014年3月15日为配股除权登记日,以该公司2013年12月31日总股本10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股股权的价值为()元/股。

- A 、3.33

- B 、2

- C 、0.56

- D 、0.46

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

由于不考虑新募集投资的净现值引起的企业价值的变化,所以配股后的每股价格=配股除

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。则配股除权价格和配股权的价值分别为( )。

- A 、13.85元/股、1.06元

- B 、13.85元/股、1.16元

- C 、13.55元/股、1.16元

- D 、13.55元/股、1.06元

- 2 【单选题】F公司采用配股的方式进行融资。2011年3月21日为配股除权登记日,以公司2010年12月31日总股本100000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的80%,即配股价格为8元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,则配股权价值为( )元。

- A 、9.67

- B 、0.334

- C 、8.96

- D 、0.192

- 3 【多选题】A公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的8元/股的85%,若除权后的股票交易市价为7.8元,若所有股东均参与了配股,则()。

- A 、配股的除权价格为7.89元

- B 、配股权的价值为1元

- C 、配股使得参与配股的股东”贴权”

- D 、配股使得参与配股的股东”填权”

- 4 【单选题】甲公司采用配股方式进行融资,每10股配2股,配股前股价为6.2元,配股价为5元。如果除权日股价为5.85元,所有股东都参加了配股,除权日股价下跌( )。

- A 、2.42%

- B 、2.50%

- C 、2.56%

- D 、5.65%

- 5 【多选题】A公司采用配股的方式进行融资。2011年3月25日为配股除权登记日,以公司2010年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的8元/股的85%,若除权后的股票交易市价为7.8元,若所有股东均参与了配股,则( )。

- A 、配股的除权价格为7.89元

- B 、配股权的价值为1元

- C 、配股使得参与配股的股东“贴权”

- D 、配股使得参与配股的股东“填权”

- 6 【单选题】A公司拟采用配股的方式进行融资。2016年3月15日为配股除权登记日,以该公司2015年12月31日总股本10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股权的价值为( )元/股。

- A 、3.33

- B 、2

- C 、0.56

- D 、0.46

- 7 【单选题】甲公司采用配股方式进行融资,拟每10股配1股,配股前价格每股9.1元,配股价格每股8元,假设所有股东均参与配股,则配股除权价格是()元。

- A 、1

- B 、10.01

- C 、8.8

- D 、9

- 8 【单选题】甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元。配股价为5元。如果除权日股价为5.85元。所有股东都参加了配股。除权日股价下跌()。

- A 、2.50%

- B 、2.56%

- C 、5.65%

- D 、2.42%

- 9 【单选题】A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。则配股除权参考价和每股股票配股权价值分别为( )。

- A 、13.85元/股;1.06元

- B 、13.85元/股;1.16元

- C 、13.55元/股;1.16元

- D 、13.55元/股;1.06元

- 10 【单选题】A公司拟采用配股的方式进行融资。2018年3月15日为配股除权登记日,以该公司2018年12月31日总股本1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股股权的价值为( )元/股。

- A 、4.83

- B 、0.17

- C 、1.5

- D 、4

热门试题换一换

- 下列各项中,属于税务机关税收权利的有()。

- 下列关于委托合同的说法中,正确的有()。

- F公司为一家稳定成长的上市公司,2011年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2010年度每股派发0.2元的现金股利。公司2012年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2011年12月31日资产负债表有关数据如下表所示:2012年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2011年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放现金股利使股价上涨。要求:(1)计算维持稳定增长的股利分配政策下公司2011年度应当分配的现金股利总额。(2)分别计算甲、乙、丙三位董事提出的股利分配方案的个人所得税税额。(3)分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

- 信息技术对审计过程的影响体现在下列哪些方面( )。

- 在现行消费税的征税范围中,除卷烟、粮食白酒、薯类白酒之外,其他一律不得采用从价定率和从量定额相结合的混合计税方法。 ( )

- 下列不属于战略的现代概念显著特点的是()。

- (2)该企业当期的增值税销项税额。

- 下列有关平衡计分卡四个维度的表述中,属于顾客维度的有()。

- 计算2X15年12月31日甲公司持有丙公司股权的账面价值、计税基础,判断是否需要确认递延所得税,如需确认,计算应确认的递延所得税金额。

亿题库—让考试变得更简单

已有600万用户下载

x21qY