- 多选题A公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的8元/股的85%,若除权后的股票交易市价为7.8元,若所有股东均参与了配股,则()。

- A 、配股的除权价格为7.89元

- B 、配股权的价值为1元

- C 、配股使得参与配股的股东”贴权”

- D 、配股使得参与配股的股东”填权”

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

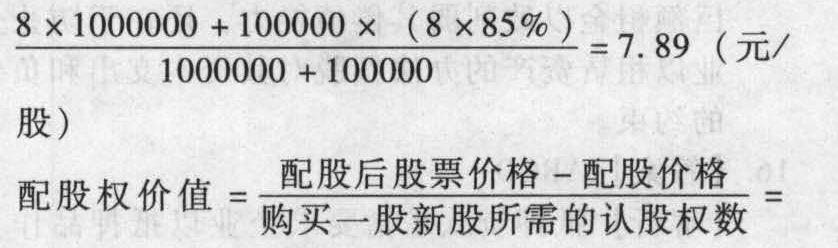

配股的除权价格= (7.8-6.8)/10=0.1(元)

(7.8-6.8)/10=0.1(元)

如果除权后股票交易市价高于该除权基准价格,这种情形使得参与配股的股东财富较配股前有所增加,一般称之为“填权”;反之股价低于除权基准价格则会减少参与配股股东的财富,一般称之为“贴权”。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A公司采用配股的方式进行融资。以公司2016年12月31日总股本5000万股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值15元/股的80%,则配股除权参考价为( )元/股。

- A 、12

- B 、13.5

- C 、14.5

- D 、15

- 2 【单选题】A公司拟采用配股的方式进行融资。2016年3月15日为配股除权登记日,以该公司2015年12月31日总股本10000万股为基数,每10股配3股。配股价格为配股说明书公布之前20个交易日平均股价(20元/股)的90%。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股权的价值为( )元/股。

- A 、3.33

- B 、2

- C 、0.56

- D 、0.46

- 3 【单选题】甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元。配股价为5元。如果除权日股价为5.85元。所有股东都参加了配股。除权日股价下跌()。

- A 、2.50%

- B 、2.56%

- C 、5.65%

- D 、2.42%

- 4 【单选题】甲公司采用配股方式进行融资,拟每10股配2股,配股前股票价格为每股10.2元,配股价格为每股9元。假设所有股东均参与配股,配股除权价格是( )元。

- A 、10

- B 、8.5

- C 、9

- D 、10.2

- 5 【单选题】甲公司采用配股方式进行融资,拟每10股配1股,配股前价格每股9.1元,配股价格每股8元,假设所有股东均参与配股,则配股除权价格是( )元。

- A 、8

- B 、10.01

- C 、8.8

- D 、9

- 6 【单选题】甲公司采用配股方式进行融资,每10股配3股,配股前股价为7元,配股价为6元。如果除权日股价为6.10元,所有股东都参加了配股,除权日股价下跌()。

- A 、12.42%

- B 、9.9%

- C 、10.56%

- D 、11.65%

- 7 【单选题】A公司拟采用配股的方式进行融资。以该公司20×1年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布之前20个交易日平均股价为15元/股,配股价格为10元/股。则配股除权参考价和每股股票配股权价值分别为( )。

- A 、13.85元/股;1.06元

- B 、13.85元/股;1.16元

- C 、13.55元/股;1.16元

- D 、13.55元/股;1.06元

- 8 【单选题】甲公司采用配股方式进行融资,拟每10股配1股,配股前每股价格9.1元,配股价格每股8元。假设所有股东均参与配股,则配股除权价格是()元。

- A 、8

- B 、10.1

- C 、9

- D 、8.8

- 9 【单选题】A公司采用配股方式进行融资。拟每10股配1股,配股前股票价格每股28.2元,配股价格每股26元。假设所有股东均参与配股,则配股除权参考价是( )元。

- A 、26

- B 、30.02

- C 、28

- D 、27.6

- 10 【单选题】甲公司采用配股方式进行融资,每10股配5股,配股价20元;配股前股价27元。最终参与配股的股权占80%。乙在配股前持有甲公司股票1000股,若其全部行使配股权,乙的财富( )。

- A 、增加1000元

- B 、增加500元

- C 、不发生变化

- D 、减少1000元

热门试题换一换

- 下列各项中,按照《税收征收管理法》及《税务登记管理办法》的规定,不承担税务登记义务的是()。

- 企业依据法律规定,合同约定分设为两个或者两个以上投资主体相同的企业,对派生方、新设方承受企业土地、房屋权属,不征收契税。 ( )

- 针对资料四中第1~6项销售业务,请分别判断X公司已经确认的销售收入能否确认(按“能够确认”“不能确认”“不能全部确认”“尚无法形成审计结论”四种分别予以回答)。若回答“不能确认”或“不能全部确认”,请简要说明理由;若回答“尚无法形成审计结论”,请指出应进一步实施哪些审计程序?

- 若根据(4)所确定的筹资方式为新项目筹资,计算评价该项目使用的折现率(百分位取整);

- 印花税的自行贴花纳税主要是指( )。

- 企业的下列财务活动中,不符合债权人目标的是( )。

- 计算张先生年终奖应该缴纳的个人所得税。

- 以下关于审计证据的表述中,错误的是()。

亿题库—让考试变得更简单

已有600万用户下载

3PBvK