- 综合题(主观)

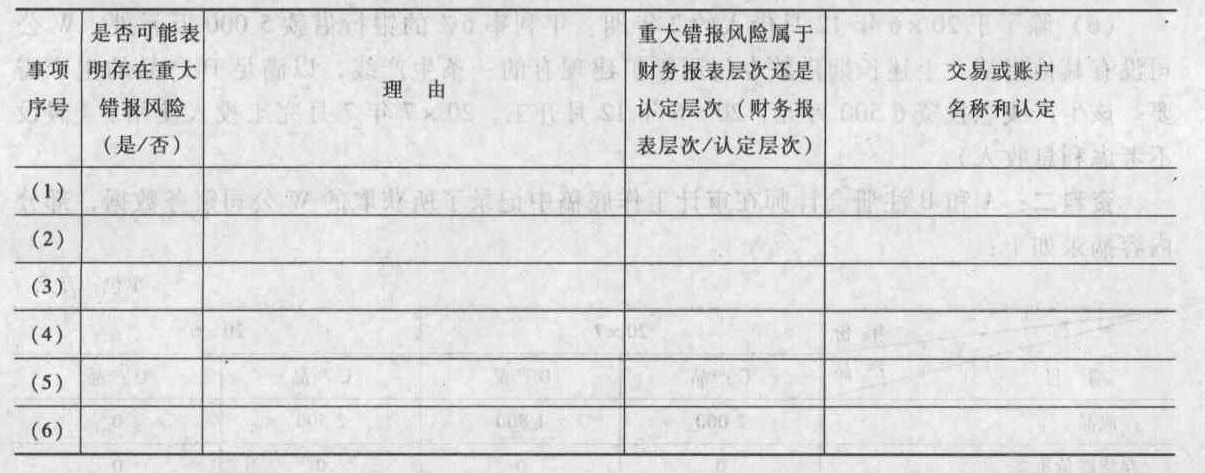

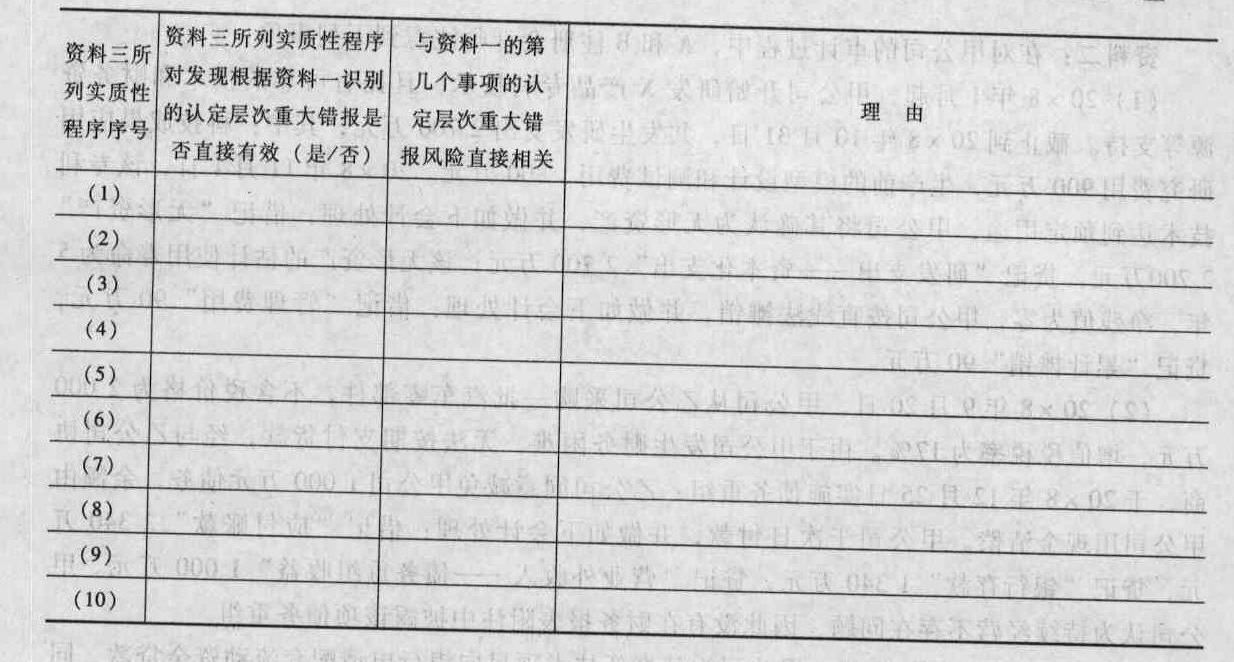

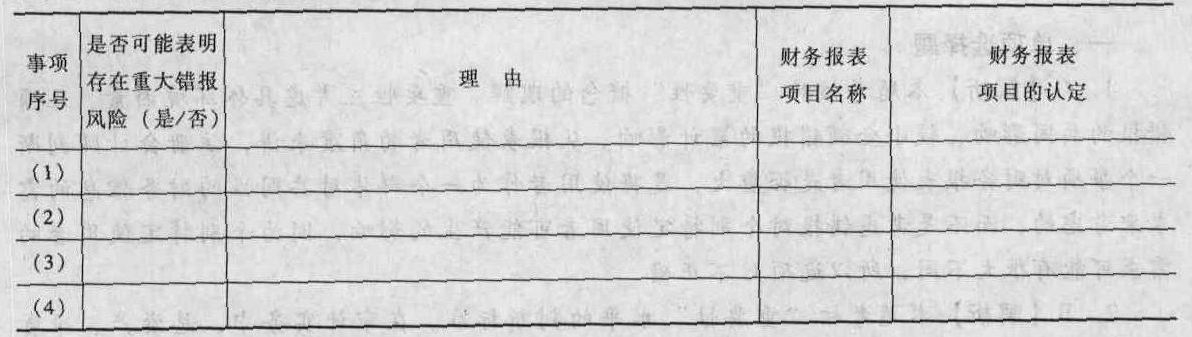

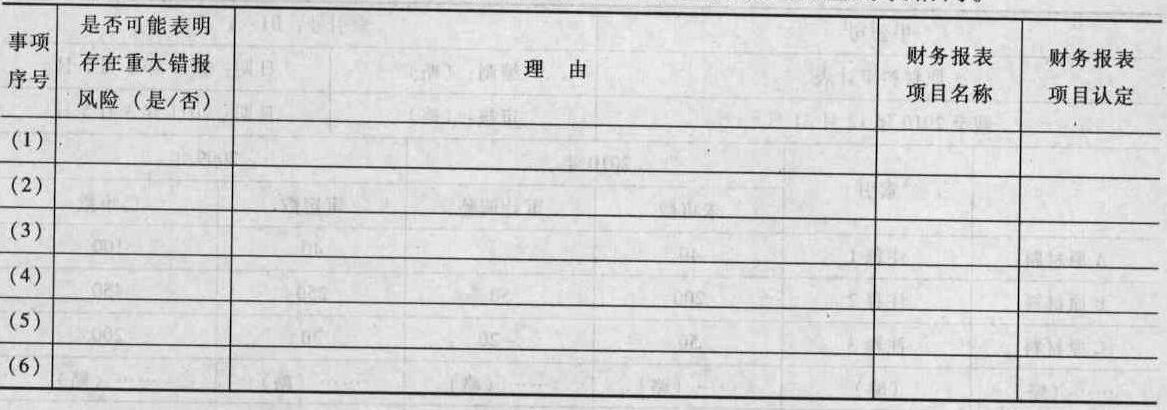

题干:2019年12月ABC会计师事务所接受委托,对戊公司2019年财务报表实施审计,戊公司主要从事电子产品的生产和销售业务。A注册会计师担任项目合伙人。A注册会计师在审计工作底稿中记录了所了解的戊公司情况及其环境,部分内容摘录如下:资料一:(1)由于2018年W产品供不应求,戊公司治理层提出2019年将W产品销量提高10%、毛利率提高3%的目标,并规定高级管理人员薪酬的升降幅度为毛利率升降幅度的5倍。(2)2019年初,由于人工成本的上升,戊公司X产品的单位成本比上年上升了10%,与此同时,X产品的销售价格也比上年上升了5%。(3)2019年,电子行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,戊公司也多次调整商品价目表,竞争进一步加剧。(4)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,戊公司决定由销售经理兼任信用管理部门负责人。资料二:A注册会计师在审计工作底搞中记录了所获取的戊公司财务数据,部分内容摘录如下:(金额单位:万元)资料三:A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:(1)从接近2019年末发运凭证中选取样本,追查销售发票和营业收入明细账;(2)从营业收入明细账中选取大额记录,追查至营业成本明细账,确认所记载的销售产品数量与所结转的存货数量是否一致;(3)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单;(4)将主营业务收入明细账加总,追查其至总账的过账。要求:

题目:针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款)的哪些认定相关(不考虑税务影响)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入相应的表格内。

- 2 【综合题(主观)】针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。将答案直接填入相应的表格内。

- 3 【综合题(主观)】针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。将答案直接填入相应的表格内。

- 5 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。将答案直接填入相应的表格内。

- 6 【综合题(主观)】针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别出的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、预付款项、预收款项、应付职工薪酬、长期应付款、营业收入、营业成本、销售费用、投资收益)的哪些认定相关(不考虑税务影响)。

- 8 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能 表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重 大错报风险,说明该风险主要与哪些财务报表项目(仅限于其他应付款、营业收入、营业成本、销售费用、存 货)的哪些认定相关(不考虑税务影响)。

- 10 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、固定资产、存货、资产减值损失、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

热门试题换一换

- X公司采用定额单耗法核算产品成本。为验证成本计算单中某种直接材料成本是否正确,注册会计师应将根据下列()计算的直接材料总成本与成本计算单核对。

- 计算甲公司出售丙公司20%股权产生的损益并编制相关会计分录。

- 已知(F/A,10%,9)=13.579,(F/P,10%,1)=1.1000,(F/P,10%,10)=2.5937。则10年、10%的即付年金终值系数为( )。

- 如果甲企业同意解除合同,是否可以不再向乙公司交付约定的设备?是否可以不向乙公司返还100万元预付款?并分别说明理由。

- 根据《企业内部控制应用指引第7号——采购业务》,简要分析白山电厂在存货采购环节中存在的内部控制缺陷

- 企业发生的下列交易或事项中,不会引起当期资本公积(资本溢价)发生变动的是( )。

- 志恒公司是一家生产玉米胚芽油的企业,为了保证玉米胚芽油压榨材料为非转基因材料,志恒公司与黑龙江多个地区的玉米种植基地达成战略协议,志恒公司对这些基地投入机械化设备,基地产出玉米保证志恒公司的原料供给。由此体现了志恒公司的哪种战略( )。

亿题库—让考试变得更简单

已有600万用户下载

wYpbw