- 组合型选择题假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

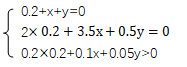

选项A正确:根据题意,假设在套利组合中证券A、B、C的投资比重分别为0.2,x,y。根据套利组合的条件建立方程组: ,求解可得x=y=-0.1,对原有组合进行调整:将A的持有比例提高到0.4,将B、C的持有比例都减为0.3。

,求解可得x=y=-0.1,对原有组合进行调整:将A的持有比例提高到0.4,将B、C的持有比例都减为0.3。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

- 2 【选择题】单因素模型可以用一种证券的收益率和股价指数的收益率的相关关系得出以下模型:rit= Ai + βi rrmt+εit,其中Ai 表示( )。

- A 、时期内i证券的收益率

- B 、 t时期内市场指数的收益率

- C 、截距,它反映市场收益率为0时,证券i的收益率大小

- D 、斜率,代表市场指数的波动对证券收益率的影响程度

- 3 【选择题】单因素模型可以用一种证券的收益率和股价指数的收益率的相关关系得出以下模型:rit= Ai + βi rrmt+εit,其中Ai 表示( )。

- A 、时期内i证券的收益率

- B 、 t时期内市场指数的收益率

- C 、截距,它反映市场收益率为0时,证券i的收益率大小

- D 、斜率,代表市场指数的波动对证券收益率的影响程度

- 4 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

- 5 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- 6 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- 7 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 8 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 9 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

热门试题换一换

- 下列各项中,属于艾氏波浪理论不足的有()。 Ⅰ.对同一个形态,不同的人会产生不同的判断 Ⅱ.波浪理论中子波浪形复杂多变 Ⅲ.波浪理论忽视了成交量的影响 Ⅳ.浪的层次和起始点不好确认应用困难

- 下列关于中国金融期货交易所的当日结算价的说法,错误的是()。

- 按照合约所规定的履约时间的不同,金融期权可以分为()。 Ⅰ.看涨期权 Ⅱ.欧式期权 Ⅲ.美式期权 Ⅳ.修正的美式期权

- 假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有()。 Ⅰ.20年后积累约为40万元的退休金 Ⅱ.10年后积累约为18万元的子女高等教育金 Ⅲ.5年后积累约为11万元的购房收付款 Ⅳ.2年后积累约为6.5万元的购房费用

- 在研究某地区工业发展水平时,该地区全部工业企业构成一个总体,而从该地区所有工业企业里选取的部分工业企业组成()。

- 下列关于社会融资总量的说法中,正确的有()。 Ⅰ.社会融资总量是全面反映金融与经济关系,以及金融对实体经济资金支持的总量指标 Ⅱ.社会融资总量是增量概念,为期末、期初余额的差额 Ⅲ . 各项指标统计,均采用发行价或账面价值进行计值 Ⅳ . 以外币标值的资产折算成人民币单位,折算的汇率为所有权转移日的汇率买卖中间价

- ()是指与证券有关的所有信息,都已经充分、及时地反映到了证券价格之中。

- 某公司的净利润为100万元,分红为70万元,该公司的利润留存率为()。

- 证券产品买进时机选择的策略包括()。 Ⅰ.谷底买进战略 Ⅱ.谷底卖出战略 Ⅲ.高价买进战略 Ⅳ.股票的名气周期

- 在宏观经济分析中,属于先行性经济指标的是()。

亿题库—让考试变得更简单

已有600万用户下载

wX9Dw