- 组合型选择题假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

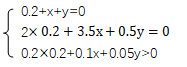

选项A正确:根据题意,假设在套利组合中证券A、B、C的投资比重分别为0.2,x,y。根据套利组合的条件建立方程组: ,求解可得x=y=-0.1,对原有组合进行调整:将A的持有比例提高到0.4,将B、C的持有比例都减为0.3。

,求解可得x=y=-0.1,对原有组合进行调整:将A的持有比例提高到0.4,将B、C的持有比例都减为0.3。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

- 2 【选择题】单因素模型可以用一种证券的收益率和股价指数的收益率的相关关系得出以下模型:rit= Ai + βi rrmt+εit,其中Ai 表示( )。

- A 、时期内i证券的收益率

- B 、 t时期内市场指数的收益率

- C 、截距,它反映市场收益率为0时,证券i的收益率大小

- D 、斜率,代表市场指数的波动对证券收益率的影响程度

- 3 【选择题】单因素模型可以用一种证券的收益率和股价指数的收益率的相关关系得出以下模型:rit= Ai + βi rrmt+εit,其中Ai 表示( )。

- A 、时期内i证券的收益率

- B 、 t时期内市场指数的收益率

- C 、截距,它反映市场收益率为0时,证券i的收益率大小

- D 、斜率,代表市场指数的波动对证券收益率的影响程度

- 4 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

- 5 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。I.证券B的持有比例降为0.3II.证券C的持有比例降为0.3III.证券B的持有比例降为0.5IV.证券C的持有比例降为0.1

- A 、I、II

- B 、II、III

- C 、III、IV

- D 、I、IV

- 6 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- 7 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- 8 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 9 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】假设证券的收益率符合一个单因素模型,某投资者拥有的一个投资组合特征如下表:根据上述特征,该投资者发现能够用证券A、B、C构造套利组合,于是决定通过“增加证券A的持有比例,并相应减少原持有组合中证券B和证券C的持有比例”的方法进行套利。假定该投资者原持有组合中证券A的持有比例增加0.2,在调整后该投资人的投资组合达到套利目的的方式有()。Ⅰ.证券B的持有比例降为0.3Ⅱ.证券C的持有比例降为0.3Ⅲ.证券B的持有比例降为0.5Ⅳ.证券C的持有比例降为0.1

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

热门试题换一换

- 认股权证甲的理论价值是15元,而认股权证乙的理论价值是10元,则下列表述错误的有()。Ⅰ.甲的市场价格一定高于乙的市场价格Ⅱ.甲的认股价格一定高于乙的认股价格Ⅲ.甲的市场溢价一定高于乙的市场溢价Ⅳ.甲的风险程度低于乙的风险程度

- 正向市场中远期合约价格高于近期合约价格,主要由( )因素决定。

- 上市公司在上海证券交易所提出停牌申请时,应当提交经公司董事长签字的停牌申请,说明停牌原因,对连续停牌期限做出明确承诺,连续停牌时间最长不得超过()天。

- ()就是利用数据的相似性判断出数据的聚合程度,使得同一个类别中的数据尽可能相似,不同类别的数据尽可能相异。

- ()是指各行业随着经济周期的波动产生的景气程度,从而刺激相关企业的盈利能力波动,最终引导行业或企业的股价产生周期性波动。

- 关于股票回购策略,下列说法不正确的是()。Ⅰ.目标公司就自己的股份,以比收购要约价还要高的出价来回购,使得收购方不得不提高价格,从而增加其收购难度Ⅱ.对假装收购、实际进行股票套利的进攻者,目标公司的溢价回购股票,可以有效地阻止进攻者的套利行为Ⅲ.目标公司的股票回购行为称为“绿色勒索”Ⅳ.这种收购一般称为防御性收购

- 决定证券市场需求的政策因素的具体的政策包括()。 I.融资融券政策 II.市场准入政策 III.金融监管政策 IV.货币与财政政策

- 基金绩效评估指标和方法有()。 Ⅰ.风险调整收益 Ⅱ.择时/股能力 Ⅲ.业绩归因分析 Ⅳ.业绩持续性 Ⅴ.Fama的业绩分解

- 在分析证券投资面临的汇率风险时,汇率波动取决于()。

- 张某名校本科毕业,著名外企就职,今年25岁,年税后收入8万元,有社保,目前租房居住,已贷款买车,生活比较稳定,对未来充满信心和憧憬。张某的父母身体健康、目前能负担自己的生活开支,张某有一定的风险意识,知道自己的健康状况对父母的重要性。于是向证券投资顾问咨询保险规划建议。投资顾问给出的下列建议中,合理的有()。Ⅰ.投保某万能险,年缴保费2万元,保额5万元Ⅱ.投保某20年期的定期寿险,年缴保费600元,保额30万元Ⅲ.投保某20年期重大疾病保险,年缴保费800元,保额20万元Ⅳ.投保某附加意外伤害保险,年缴保费300元,保额20万元

亿题库—让考试变得更简单

已有600万用户下载

94aBv