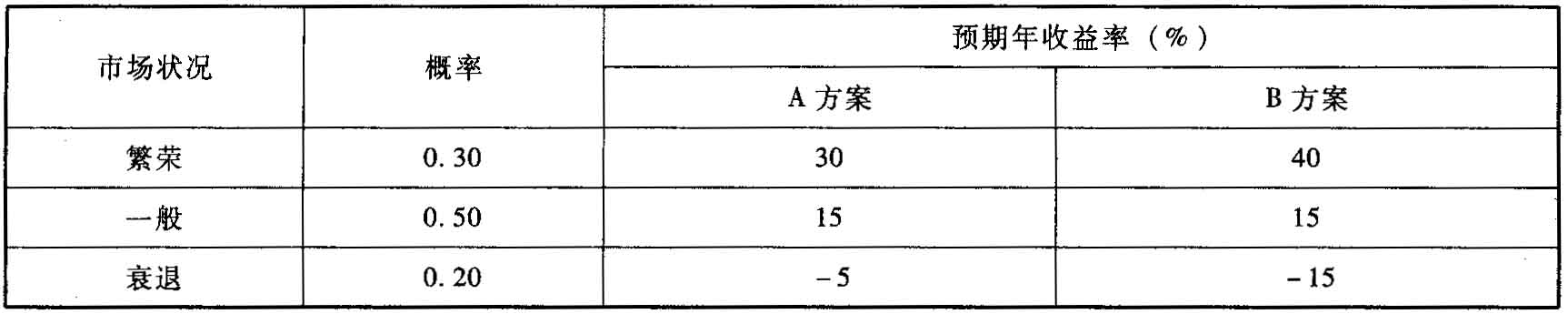

- 简答题某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示:

要求: (1)计算A、B两个方案预期收益率的期望值;

要求: (1)计算A、B两个方案预期收益率的期望值;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)A方案预期收益率的期望值=0.3×30%+0.5×15%+0.2×(-5%)=15.5%

B方案预期收益率的期望值=0.3×40%+0.5×15%+0.2×(-15%)=16.5%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (2)计算A、B两个方案预期收益率的标准差;

- 2 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (3)计算A、B两个方案预期收益率的标准离差率;

- 3 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (4)说明哪个方案的风险更大。

- 4 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,20×9年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司20×9年12月31日资产负债表项目列报正确的是()。

- A 、存货为9000万元

- B 、固定资产8865万元

- C 、投资性房地产为8820万元

- D 、投资性房地产为8865万元

- 5 【判断题】企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时除按照实际发生额据实扣除外,还可以按照规定比例加计扣除。()

- A 、对

- B 、错

- 6 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,2009年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2009年12月31日资产负债表项目列报正确的是( )

- A 、存货为9000万元

- B 、固定资产8865万元

- C 、投资性房地产为8820万元

- D 、投资性房地产为8865万元

- 7 【单选题】 甲公司为房地产开发企业,现有存货商品房一栋,实际开发成本为18000万元,2011年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年,预计使用寿命为50年。甲公司对该商品房采用公允价值模式进行后续计量,预计净残值为零。2011年12月31日的公允价值为20000万元,假定不考虑其他因素,下列关于甲公司2011年12月31日资产负债表项目列报正确的是( )。

- A 、存货为20000万元

- B 、固定资产2000万元

- C 、投资性房地产为20000万元

- D 、投资性房地产为19730万元

- 8 【多选题】房地产开发企业转让新建商品房,在确定土地增值税的扣除项目时,允许作为“与转让房地产有关的税金”项目扣除的税金有( )。

- A 、营业税

- B 、房产税

- C 、城市维护建设税

- D 、印花税

- 9 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为5100万元,2014年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2014年12月31日资产负债表项目列报正确的是( )。

- A 、存货为5100万元

- B 、固定资产为5023.5万元

- C 、投资性房地产为4998万元

- D 、投资性房地产为5023.5万元

- 10 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为5100万元,2014年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2014年12月31日资产负债表项目列报正确的是()。

- A 、存货为5100万元

- B 、固定资产为5023.5万元

- C 、投资性房地产为4998万元

- D 、投资性房地产为5023.5万元

热门试题换一换

- 某企业为增值税一般纳税人,增值税税率为17%。销售产品领用单独计价包装物一批,该包装物计划成本为5 000元,材料成本差异为-2%,产品销售收入150 000元(含税),包装物收入5 800元(含税),销售款已收,则应作会计处理( )。

- 下列各资产负债表项目中,应根据有关科目余额减去其备抵科目余额后的净额填列的项目是( )。

- 下列各项中,应列入利润表“营业成本”项目的有( )。

- 根据支付结算法律制度的规定,存款人日常经营活动的资金收付,以及工资、奖金和现金的支取,只能通过规定的账户办理。该账户是()。

- 房产税在房产所在地缴纳,如果房产不在同一地方的,由纳税人选择并固定向一地税务机关申报纳税。( )

- 根据税收征收管理法律制度的规定,下列各项中,不属于税务担保范围的是( )。

- W公司2018年应交所得税50万元;年初的递延所得税资产和递延所得税负债为30万元和40万元;年末的递延所得税资产和递延所得税负债余额为40万元和30万元。W公司2015年应确认的所得税费用金额为( )万元。

- 会计机构、会计人员发现会计账簿记录与实物、款项及有关资料不相符的,按照规定有权自行处理的应当及时处理,无权处理的应当()。

- 在企业所有者权益变动表中,下列项目中需要独立列示的项目是( )。

亿题库—让考试变得更简单

已有600万用户下载

wBGA