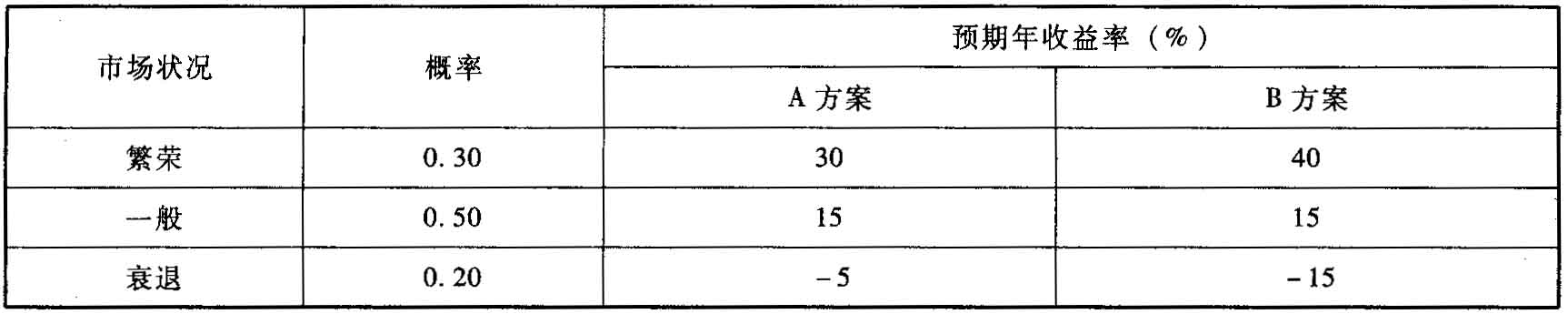

- 简答题某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示:

要求: (3)计算A、B两个方案预期收益率的标准离差率;

要求: (3)计算A、B两个方案预期收益率的标准离差率;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(3)A方案标准离差率=12.13%÷15.5%=78.26%

B方案标准离差率=19.11%÷16.5%=115.82%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (1)计算A、B两个方案预期收益率的期望值;

- 2 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (2)计算A、B两个方案预期收益率的标准差;

- 3 【简答题】某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求: (4)说明哪个方案的风险更大。

- 4 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,20×9年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司20×9年12月31日资产负债表项目列报正确的是()。

- A 、存货为9000万元

- B 、固定资产8865万元

- C 、投资性房地产为8820万元

- D 、投资性房地产为8865万元

- 5 【判断题】企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时除按照实际发生额据实扣除外,还可以按照规定比例加计扣除。()

- A 、对

- B 、错

- 6 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为9000万元,2009年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2009年12月31日资产负债表项目列报正确的是( )

- A 、存货为9000万元

- B 、固定资产8865万元

- C 、投资性房地产为8820万元

- D 、投资性房地产为8865万元

- 7 【单选题】 甲公司为房地产开发企业,现有存货商品房一栋,实际开发成本为18000万元,2011年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年,预计使用寿命为50年。甲公司对该商品房采用公允价值模式进行后续计量,预计净残值为零。2011年12月31日的公允价值为20000万元,假定不考虑其他因素,下列关于甲公司2011年12月31日资产负债表项目列报正确的是( )。

- A 、存货为20000万元

- B 、固定资产2000万元

- C 、投资性房地产为20000万元

- D 、投资性房地产为19730万元

- 8 【多选题】房地产开发企业转让新建商品房,在确定土地增值税的扣除项目时,允许作为“与转让房地产有关的税金”项目扣除的税金有( )。

- A 、营业税

- B 、房产税

- C 、城市维护建设税

- D 、印花税

- 9 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为5100万元,2014年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2014年12月31日资产负债表项目列报正确的是( )。

- A 、存货为5100万元

- B 、固定资产为5023.5万元

- C 、投资性房地产为4998万元

- D 、投资性房地产为5023.5万元

- 10 【单选题】甲企业为房地产开发企业,现有存货商品房一栋,实际开发成本为5100万元,2014年3月31日,甲公司将该商品房以经营租赁方式提供给乙公司使用,租赁期为10年。甲公司对该商品房采用成本模式进行后续计量并按年限平均法计提折旧,预计使用寿命为50年,预计净残值为零。假定不考虑其他因素,下列关于甲公司2014年12月31日资产负债表项目列报正确的是()。

- A 、存货为5100万元

- B 、固定资产为5023.5万元

- C 、投资性房地产为4998万元

- D 、投资性房地产为5023.5万元

热门试题换一换

- 根据劳动合同法律制度的规定,用人单位与劳动者已建立劳动关系,未同时订立书面劳动合同的,应当自用工之日起( )内订立书面劳动合同。

- 企业持有的存货发生减值的,减值损失一经确认,即使以后期间价值得以回升,也不得转回。()

- 企业所得税中关于非居民纳税人的应纳税所得额的确定,说法不正确的是()。

- 在下列事项中,会引起留存收益总额发生增减变动的是()

- 在融资租赁下,承租人向出租人支付的租金中包含了本金和利息两部分。( )

- 法院审理的下列案件,适用一审终审制度的有( )。

- 纳税人自产自用的应税消费品,均应于移送使用时缴纳消费税。 ( )

- 谢先生当年稿酬所得应缴纳的个人所得税是( )元。

- 事业单位在财产清查中发现经营用材料盘亏,其中属于正常损耗的应()。

- 根据期初资料和资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。

- 乙企业在建工程领用自产柴油一批,成本为50 000元,市场价格60 000元(不含增值税),应交增值税8 000元,应交消费税6000元,不考虑其他相关税费,计入在建工程的金额为()元。

亿题库—让考试变得更简单

已有600万用户下载

00aa