- 客观案例题

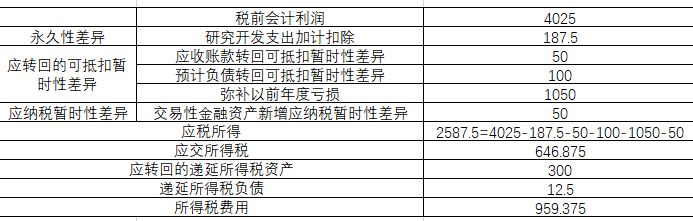

题干:甲公司为上市公司,2019年有关资料如下:(1)甲公司2019年初的递延所得税资产借方余额为475万元,递延所得税负债贷方余额为25万元,具体构成项目如下:(2)甲公司2019年度实现的利润总额为4025万元。2019年度相关交易或事项资料如下:①年末转回应收账款坏账准备50万元。根据税法规定,转回的坏账损失不计入应纳税所得额。②年末根据交易性金融资产公允价值变动确认公允价值变动收益50万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。③年末根据其他债权投资公允价值变动增加其他综合收益100万元。根据税法规定,其他债权投资公允价值变动金额不计入应纳税所得额。④当年实际支付产品保修费用125万元,冲减前期确认的相关预计负债;当年又确认产品保修费用25万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。⑤当年发生研究开发支出250万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按75%加计扣除。(3)2019年末资产负债表相关项目金额及其计税基础如下:(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来的期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素,根据上述资料,回答下列问题。

题目:甲公司2019年应交所得税为()万元。 - A 、646.875

- B 、925

- C 、693.75

- D 、656.25

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

会计分录如下:

借:所得税费用 959.375

贷:应交税费-应交所得税 646.875

递延所得税资产 300

递延所得税负债 12.5

借:其他综合收益 25

贷:递延所得税资产 25

递延所得税资产的期末余额-期初余额475-本期转回的金额(300+25)=150(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】甲公司2×10年的应交所得税为()万元。

- A 、612.75

- B 、615.75

- C 、1249.75

- D 、1237.75

- 2 【单选题】甲公司2007年应交所得税为()万元。

- A 、2679.6

- B 、2009.55

- C 、1953.6

- D 、2652.61

- 3 【客观案例题】甲公司2019年应交所得税为()万元。

- A 、646.875

- B 、925

- C 、693.75

- D 、656.25

- 4 【客观案例题】甲公司2019年递延所得税损失为()万元。

- A 、300.0

- B 、12.5

- C 、312.5

- D 、975.0

- 5 【客观案例题】九星公司2012年度应交所得税为()万元。

- A 、2768.25

- B 、2198.75

- C 、2199.73

- D 、2499.73

- 6 【客观案例题】甲公司2019年应交所得税为()万元。

- A 、646.875

- B 、925

- C 、693.75

- D 、656.25

- 7 【客观案例题】甲公司2019年递延所得税损失为()万元。

- A 、300.0

- B 、12.5

- C 、312.5

- D 、975.0

- 8 【客观案例题】2019年,甲公司应缴纳企业所得税是()万元。

- 9 【客观案例题】甲公司2019年递延所得税损失为()万元。

- 10 【客观案例题】2019年应纳的企业所得税是( )万元。

- A 、21.08

- B 、16.03

- C 、41.60

- D 、46.60

热门试题换一换

- 甲公司购买一套设备用于生产某产品,经分析计算该投资项目的经营期望收益率为8.34%,标准差为4.13%。甲企业以前投资相似项目的投资报酬率为18%,标准离差率为60%,无风险报酬率为6%且一直保持不变,则该投资项目的投资报酬率是()。

- 针对事项(3),甲公司在退货期满日收到丙公司实际退回商品50件时,应冲减()。

- 下列关于消费税纳税环节的说法正确的有()。

- 关于印花税的纳税义务人,下列表述正确的有()。

- 根据企业所得税相关规定,下列收入中,免税收入有()

- 应收丙公司票据向银行贴现的贴现额为( )万元。

- 下列有关合同责任的表述正确的有( )。

- 王某取得的稿酬收入被预扣预缴个人所得税( )元。

- 甲公司和乙公司是丙公司的子公司,2017年6月30日,甲公司将自己生产的产品销售给乙公司作为固定资产使用,甲公司取得销售收入160万元,销售成本为120万元,乙公司以160万元的价格作为该固定资产的原价入账,该固定资产用于行政管理部门,不需要安装并当月投入使用,预计使用年限为5年,采用年限平均法计提折旧,预计净残值为零,则丙公司2017年末编制合并财务报表时,“固定资产”项目抵销的金额是( )万元。

- 甲男和乙女通过网聊恋爱,相处不久后甲男与乙女决定结婚,但甲男婚前就患有重大疾病却未告知乙女,乙婚后不久发现该病情遂向法院申请撤销该婚姻。根据婚姻法律制度的规定,下列说法中,正确的是( )。

- 2019年2月公司打包销售的4500平方米房屋应缴纳土地增值税( )万元。

亿题库—让考试变得更简单

已有600万用户下载

vwvG5