- 客观案例题

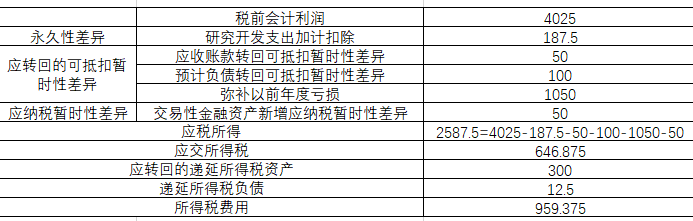

题干:甲公司为上市公司,2019年有关资料如下:(1)甲公司2019年初的递延所得税资产借方余额为475万元,递延所得税负债贷方余额为25万元,具体构成项目如下:(2)甲公司2019年度实现的利润总额为4025万元。2019年度相关交易或事项资料如下:①年末转回应收账款坏账准备50万元。根据税法规定,转回的坏账损失不计入应纳税所得额。②年末根据交易性金融资产公允价值变动确认公允价值变动收益50万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。③年末根据其他债权投资公允价值变动增加其他综合收益100万元。根据税法规定,其他债权投资公允价值变动金额不计入应纳税所得额。④当年实际支付产品保修费用125万元,冲减前期确认的相关预计负债;当年又确认产品保修费用25万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。⑤当年发生研究开发支出250万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按75%加计扣除。(3)2019年末资产负债表相关项目金额及其计税基础如下:(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来的期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素,根据上述资料,回答下列问题。

题目:甲公司2019年递延所得税损失为()万元。 - A 、300.0

- B 、12.5

- C 、312.5

- D 、975.0

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

会计分录如下:

借:所得税费用 959.375

贷:应交税费-应交所得税 646.875

递延所得税资产 300

递延所得税负债 12.5

借:其他综合收益 25

贷:递延所得税资产 25

递延所得税资产的期末余额-期初余额475-本期转回的金额(300+25)=150(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2007年末“递延所得税负债”科目的贷方余额为99万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为33%。2008年初适用所得税税率改为25%。2008年末固定资产的账面价值为6000万元,计税基础为5800万元;2008年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额用以抵扣递延所得税资产。则甲公司2008年末确认递延所得税时应做的会计分录为()。

- A 、借:递延所得税负债49贷:所得税费用49

- B 、借:递延所得税负债54递延所得税资产33贷:所得税费用87

- C 、借:递延所得税负债49递延所得税资产25贷:所得税费用74

- D 、借:所得税费用24递延所得税资产25贷:递延所得税负债49

- 2 【客观案例题】甲公司2019年应交所得税为()万元。

- A 、646.875

- B 、925

- C 、693.75

- D 、656.25

- 3 【客观案例题】甲公司2019年年末递延所得税资产的余额为()万元。

- A 、100

- B 、150

- C 、125

- D 、175

- 4 【客观案例题】甲公司2019年递延所得税损失为()万元。

- A 、300.0

- B 、12.5

- C 、312.5

- D 、975.0

- 5 【单选题】甲公司2011年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为18%。2012年初适用所得税税率改为25%。2012年末固定资产的账面价值为6000万元,计税基础为5800万元,2012年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。不考虑其他因素。则甲公司2012年末确认递延所得税时应做的会计分录是( )。

- A 、借:递延所得税负债 65

贷:所得税费用 65 - B 、借:递延所得税负债 40

递延所得税资产 25

贷:所得税费用 65 - C 、借:递延所得税负债 24

递延所得税资产 33

贷:所得税费用 57 - D 、借:所得税费用 25

递延所得税资产 25

贷:递延所得税负债 50

- 6 【客观案例题】甲公司2019年应交所得税为()万元。

- A 、646.875

- B 、925

- C 、693.75

- D 、656.25

- 7 【客观案例题】甲公司2019年年末递延所得税资产的余额为()万元。

- A 、100

- B 、150

- C 、125

- D 、175

- 8 【客观案例题】甲公司2019年应交所得税为()万元。

- A 、646.875

- B 、925

- C 、693.75

- D 、656.25

- 9 【客观案例题】甲公司2019年年末递延所得税资产的余额为()万元。

- 10 【客观案例题】甲公司2019年递延所得税损失为()万元。

热门试题换一换

- 税法解释是将一般的税收法律规定准确适用于具体的税收法律实际,而对税收法律规范作必要的解释。下列有关税法解释的表述正确的有()。

- 某商业企业为增值税一般纳税人,2010年3月采用分期收款方式批发商品,合同规定不含税销售额为300万元,本月收回50%货款,其余货款于4月10日前收回。由于购货方资金紧张,本月实际收回不含税销售额100万元;零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入50万元,收购的旧货作价6万元;购进商品取得增值税专用发票,注明价款180万元、增值税30.6万元,购迸税控收款机取得增值税专用发票,注明价款0.3万元、增值税0.051万元,该税控收款机作为固定资产管理。该企业2010年3月应纳增值税()万元。(本月取得的相关发票均在本月认证并抵扣)

- 下列各项中,符合车船税有关征收管理规定的是()。

- 某企业计划投资100万元购买一台设备,该设备使用5年,每年收回资金40万元。若市场利率为100%,该投资项目的净现值为()万元。

- 甲欲开饭店,与高级厨师乙商量请其加盟,并说:“你无需投资,店面、餐具和资金由我负责,你只负责炒菜就行,利润三七分成,我得七,你得三。”乙应允。此后,甲以投资人的名义开了饭店,饭店的营业执照上登记为个人独资企业丙。第一年,饭店获利颇丰,按三七分成,甲获利21万元,乙获利9万元。第二年,饭店经营期间发生中毒事件,顾客丁索赔70万元。根据有关法律,关于丁索赔的说法,正确的是()。

- 本期进口卷烟应纳关税为( )万元。

- 青岛市地税局针对甲企业拖延缴纳税款的行为处以罚款1万元,甲企业对该处罚决定不服申请行政复议,下列各项中,对该复议案件有管辖权的有( )。

- 下列各项中,符合企业所得税弥补亏损规定的是( )。

- 该企业当期增值税的销项税额为( )元。

- 根据《行政复议法实施条例》,在( )的情形下,行政复议终止。

- 根据民法相关规定,庚人身损害所属的责任形态为( )。

亿题库—让考试变得更简单

已有600万用户下载

rbjjG