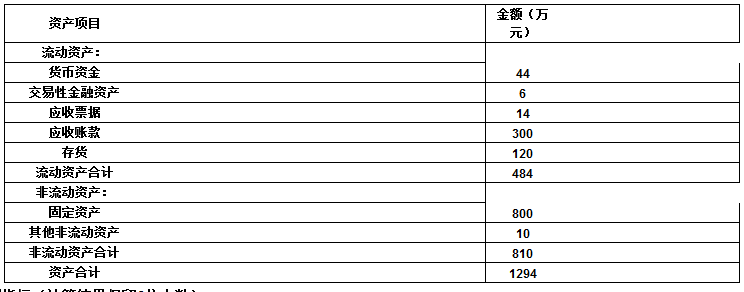

- 计算分析题 某企业2013年末资产负债率为50%,流动比率为2.5,资产负债表中的资产项目如下所示:

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案1、

根据资产负债率为50%,可以得出:总负债/总资产=总负债/1294=0.5,总负债=647(万元)

所有者权益=总资产-总负债=1294-647=647(万元)

2、

产权比率=负债/股东权益=647/647=1

权益乘数=总资产/股东权益=1294/647=2

3、

因为流动比率=流动资产/流动负债=2.5 可以得出流动负债=流动资产/2.5=484/2.5=193.6(万元)

现金比率=(货币资金+交易性金融资产)/流动负债=(44+6)/193.6=0.26

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(484-120)/193.6=1.88

4、

企业的流动比率是2.5,说明企业流动资产是流动负债的2.5倍,企业有足够的流动资产对流动负债进行偿还,在流动资产可以正常变现的情况下,企业的短期偿债能力比较强。

因为企业的产权比率为1,资产负债率为50%,说明负债为资产的一半,企业有足够的股东权益和资产总额对长期负债进行偿还。

综上所述,企业的偿债能力较强。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业上年末营运资本的配置比率为0.3,则该企业此时的流动比率为( )。

- A 、1.33

- B 、0.7

- C 、1.43

- D 、3.33

- 2 【单选题】某公司2011年年末的流动比率为1.8,则2011年年末的营运资本配置比率为( )。

- A 、0.44

- B 、0.72

- C 、0.64

- D 、0.58

- 3 【单选题】某公司2010年年末流动比率为2,则2010年年末营运资本配置比率为( )。

- A 、0.8

- B 、0.4

- C 、0.5

- D 、1.2

- 4 【计算分析题】计算该企业本年年末的资产负债率、产权比率、权益乘数;

- 5 【单选题】某公司2018年年末的流动比率为1.8,则2018年年末的营运资本配置比率为()。

- A 、0. 44

- B 、0. 72

- C 、0. 64

- D 、0. 58

- 6 【计算分析题】计算2015年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;

- 7 【单选题】某企业目前净负债与净经营资产的比率为60%,该资本结构为目标资本结构,将予以保持。预计的净利润为250万元,预计未来年度需增加的经营营运资本为60万元,需要增加的资本支出为120万元,折旧与摊销为50万元。则未来的股权现金流量为( )万元。

- A 、130

- B 、180

- C 、192

- D 、198

- 8 【单选题】某企业的净经营资产净利率是50%,净负债为15万,股东权益为20万,税后利息费用为6万,则该企业的权益净利率为( )。

- A 、66.2%

- B 、85.3%

- C 、35.8%

- D 、57.5%

- 9 【多选题】甲公司采用流动比率、资产负债率等财务指标进行绩效评价。下列各项中,属于甲公司上述做法的局限性的有( )。

- A 、鼓励短期行为

- B 、忽视战略目标

- C 、比率不可以用作目标

- D 、难以进行项目比较

- 10 【单选题】某公司上年负债年利率为9%(按年末数负债计算),现金流量比率为1.5,年末流动负债为2000万元,占年末负债总额的50%,则上年的现金流量利息保障倍数为( )。

- A 、10

- B 、7.5

- C 、12.5

- D 、8.33

热门试题换一换

- 2010年9月甲以一辆卡车作价6万元与乙、丙成立了有限合伙企业,甲为有限合伙人,合伙协议中未约定合伙继承、损益分担和财产份额退还办法。2011年10月甲死亡,其14岁的儿子丁成为其唯一继承人。根据合伙企业法律制度规定,下列各项中,说法正确的是()。

- 针对上述第(1)至(6)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 东来公司是一家经营钢铁的国有企业,其在经营过程中一直采用较为传统的管理模式,经济环境的变化并没有引起该公司的注意,2009年公司濒临破产,公司被迫做出改变,并在变革的过程中进行了实质性的改变。据此可以判断,该公司的变革属于( )。

- H公司是我国一家著名的家电企业,公司一直着力于加速研究开发,改善产品设计,增加新的特色,推出新技术提高质量或服务,以卓越的资源和竞争能力为基础击败竞争对手,在我国家电企业奠定了龙头地位,从公司战略层次角度看,该资料体现的是( )。

- M公司和N公司均系增值税一般纳税人,适用的增值税税率均为16%。M公司销售给N公司一批商品,价款为100万元,增值税税额为16万元,款项未收到。到期时因N公司发生资金困难,已无力偿还M公司的全部款项,经协商,M公司同意货款中的20万元延期收回,不考虑货币时间价值,剩余款项N公司分别用一批材料和一项长期股权投资予以抵偿。已知,原材料的账面余额25万元,已提跌价准备1万元,公允价值30万元,长期股权投资账面余额42.5万元,已提减值准备2.5万元,公允价值45万元。对于上述债务重组,N公司应计入营业外收入的金额为()万元。

- 甲公司一家汽车生产企业,其生产模式是根据企业的收到的订单去生产相应的产品,随着人们消费水平的提高,对小汽车的需求迅速提高,为了更好的满足市场的需求,甲公司迅速调整公司的战略,从市场上采购大量的原材料,及时进行生产,提高企业的库存。这体现甲公司战略的( )。

- 乙公司是一家大型家电零售连锁企业,近年来开始将触角伸向上游环节。2009年收购了一家空调企业,对其进行全面重组,注入巨额资金用于改善该空调企业的研发能力,希望推出与竞争对手不同的产品。短短几年时间,该空调企业研发出了若干新产品,在市场竞争中遥遥领先于原有竞争对手。乙公司针对该空调企业的此种做法属于( )。

- 计算甲公司20×2年应交所得税和所得税费用,并编制确认所得税费用相关的会计分录。

- 小黄受老王胁迫开出一张以小黄为付款人,以老王为收款人的汇票,之后老王通过背书将该汇票赠与小马,小马又将该汇票背书转让于老贾,以支付货款。小马、老贾对老王胁迫小黄取得票据一事毫不知情。下列说法中,正确的有( )。

- 丁公司是否对货车享有优先购买权?并说明理由

亿题库—让考试变得更简单

已有600万用户下载

ve98L