- 单选题某企业目前净负债与净经营资产的比率为60%,该资本结构为目标资本结构,将予以保持。预计的净利润为250万元,预计未来年度需增加的经营营运资本为60万元,需要增加的资本支出为120万元,折旧与摊销为50万元。则未来的股权现金流量为( )万元。

- A 、130

- B 、180

- C 、192

- D 、198

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

净经营资产净投资=经营营运资本增加+净经营长期资产增加

=经营营运资本增加+(净经营长期资产总投资-折旧摊销)

=60+120-50=130(万元)

股权现金流量=税后利润-净经营资产净投资×(1-负债率)

=250-130×(1-60%)

=198(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】企业对境外经营的子公司外币资产负债表折算时,应采用交易发生时即期汇率折算的是()。

- A 、无形资产

- B 、长期借款

- C 、实收资本

- D 、未分配利润

- 2 【单选题】某企业目前没有负债,股权资本成本为10%,该企业打算优化资本结构,目标资本结构是负债/权益为2:3,预计债务税前成本为6%,股权资本成本为12%,该企业年实体现金流量为100万元,并且可以永续,所得税税率为25%。假设资本市场是完美的,则该企业改变资本结构后利息抵税的价值是( )万元。

- A 、111.11

- B 、100

- C 、190.48

- D 、90

- 3 【单选题】某企业的资产利润率为20%,若产权比率为1,则权益净利率为()。

- A 、15%

- B 、20%

- C 、30%

- D 、40%

- 4 【计算分析题】假设企业经营资产与经营负债与销售收入的比保持不变,企业最低金融资产余额应保持100万元,若2014年计划销售收入为5000万元,企业需要补充多少外部融资?(保持目前的股利支付率、销售净利率不变,且不变的销售净利率可以涵盖增加的利息)

- 5 【综合题(主观)】若公司经营资产和经营负债与销售收入增长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2014年需从外部追加的资金;

- 6 【单选题】甲企业的权益净利率是15%,净经营资产净利率是10%,净负债为30万元,股东权益为15万元,则该企业的税后利息率为( )。

- A 、 7.5%

- B 、 10%

- C 、 5.5%

- D 、 12%

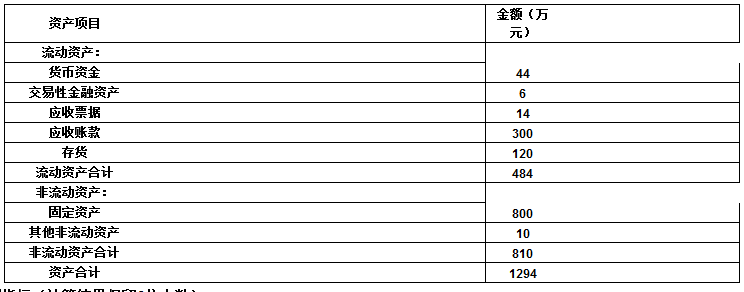

- 7 【计算分析题】 某企业2013年末资产负债率为50%,流动比率为2.5,资产负债表中的资产项目如下所示:

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

要求计算下列指标(计算结果保留2位小数): 1 、所有者权益总额;2 、该企业的产权比率、权益乘数;3 、该企业的现金比率、速动比率;4 、分析企业的偿债能力。

- 8 【计算分析题】计算该企业本年年末的资产负债率、产权比率、权益乘数;

- 9 【单选题】某企业目前资产负债率为60%,该资本结构为目标资本结构,将予以保持,预计的净利润为250万元,预计未来年度需增加的净经营性营运资本为60万元,需要增加的资本支出为120万元,折旧与摊销为50万元。则未来的股权现金流量为( )万元。

- A 、130

- B 、180

- C 、192

- D 、198

- 10 【单选题】某企业的净经营资产净利率是50%,净负债为15万,股东权益为20万,税后利息费用为6万,则该企业的权益净利率为( )。

- A 、66.2%

- B 、85.3%

- C 、35.8%

- D 、57.5%

热门试题换一换

- 下列各项中,应计入资产负债表“应收账款”项目的有( )。

- 战略的目的是()。

- 甲公司以融资租赁方式租入设备一台,租赁合同规定租赁期满该设备的所有权归甲公司。租赁期开始日为2017年12月31日,当日该设备的原账面价值为522万元,最低租赁付款额的现值为480万元,其公允价值为478万元;另外发生安装调试费21. 5万元,租赁合同签订过程中发生的业务人员差旅费、律师费和谈判费等初始直接费用4.5万元。该设备租赁期为6年,同类设备的预计使用寿命为8年,预计净残值为4万元。假定甲公司对该设备采用年限平均法计提折旧,则甲公司对该设备每年应计提的折旧额为( )万元。

- 假定每年4月8日付息一次,到期按面值偿还。D公司2011年4月8日打算购入该债券并持有到期,投资者要求的到期收益率为12%,计算确定当债券价格低于什么水平时,D公司才可以考虑购买。

- 如果乙出资不实的行为属实,应当如何处理?

- 2×17年10月12日,经与丙公司协商,甲公司以一项非专利技术和对丁公司股权投资(作为以公允价值计量且其变动计入当期损益的金融资产核算)换入丙公司持有的对戊公司长期股权投资。甲公司非专利技术的原价为1200万元,已摊销200万元,已计提减值准备100元,公允价值为1000万元,增值税销项税额60万元;对丁公司股权投资的公允价值为400万元,账面价值为380万元(成本为330万元,公允价值变动为50万元)。丙公司对戊公司长期股权投资的账面价值为1100万元。未计提减值准备,公允价值为1200万元。丙公司另以银行存款向甲公司支付补价260万元。假定该项非货币性资产交换具有商业实质,不考虑其他因素。此项非货币性资产交换影响甲公司2×17年利润总额的金额为( )万元。

- 个体工商户研究开发新产品、新技术而购置一定价值的测试仪器和试验性装置的购置费准予在计算个人所得税应纳税所得额时直接扣除,该仪器、装置的单台价值是()。

- 计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额。

- 计算直接材料成本差异、价格差异、数量差异。

亿题库—让考试变得更简单

已有600万用户下载

nq7nK