- 单选题生产组织和管理要求对产品成本计算方法的影响主要体现在()上。

- A 、产品成本计算对象

- B 、产品成本计算期

- C 、完工产品和期末在产品的费用分配

- D 、要素费用的归集和分配

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确:由于生产组织和管理要求的不同,产品成本计算对象可以选择产品品种、产品批别或产品生产步骤,从而产品成本的基本计算方法分为品种法、分批法和分步法。

选项BCD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】区别产品成本计算方法的最主要标志是( )。

- A 、产品成本计算对象

- B 、产品成本计算期

- C 、完工产品与在产品之间的费用分配

- D 、要素费用的归集与分配

- 2 【单选题】生产组织和管理要求对产品成本计算方法的影响主要体现在( )上。

- A 、产品成本计算对象

- B 、产品成本计算期

- C 、完工产品和期末在产品的费用分配

- D 、要素费用的归集和分配

- 3 【单选题】与产品生产成本无关的方法是( )。

- A 、机器设备的计价方法

- B 、行政管理部门设备计价方法

- C 、车间低值易耗品的摊销方法

- D 、发出材料实际成本的计算方法

- 4 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

(4)本月生产及销售情况

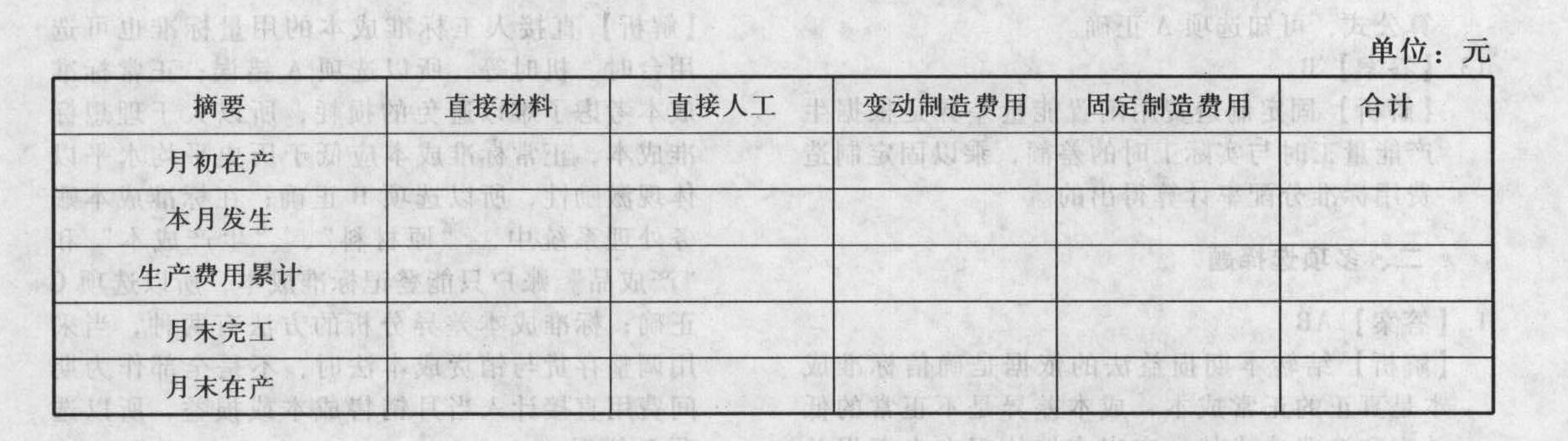

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 5 【单选题】区别各种产品成本计算基本方法的标志是( )。

- A 、成本管理要求

- B 、成本计算期间

- C 、成本计算对象

- D 、间接费用的分配方法

- 6 【综合题(主观)】计算填写甲产品成本计算单(不要求写出计算过程,计算结果填列在答题卷给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

- 7 【单选题】 在以下各种成本计算方法中,产品成本计算不定期,一般也不存在完工产品与在产品之间费用分配问题的是( )。

- A 、平行结转分步法

- B 、逐步结转分步法

- C 、分批法

- D 、品种法

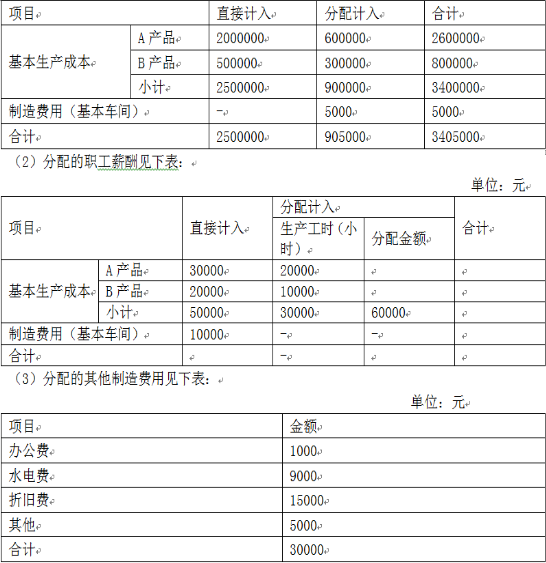

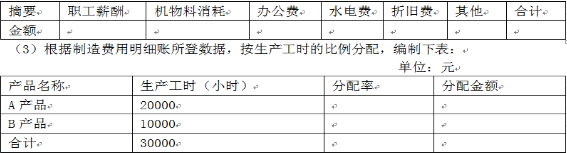

- 8 【综合题(主观)】甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

- 9 【单选题】区别各种产品成本计算基本方法的标志是()。

- A 、成本管理要求

- B 、成本计算期间

- C 、成本计算对象

- D 、间接费用的分配方法

- 10 【多选题】与传统产品成本计算方法相比,作业成本计算法的特点有()。

- A 、以作业为成本计算中心

- B 、按多标准分配间接成本

- C 、设置作业成本库归集作业成本

- D 、不需要确定成本计算对象

热门试题换一换

- 甲公司2 011年因上述交易或事项而确认收入的金额为()。

- 下列有关甲公司债务重组的会计处理表述正确的有()。

- 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数: (4)计算公司缴纳土地增值税时应扣除的开发费用和其他扣除项目;

- KB公司是国内一家知名的家用厨房电器制造商,主要生产三大类厨房家用电器,分别是电烤箱、洗碗机和消毒柜,全部供应国内市场。KB公司的三种产品市场增长率分别为:电烤箱的市场增长率为4%,洗碗机的市场增长率为9%,消毒柜的市场增长率为20%;KB公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%;KB公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是HB公司,其市场占有率为40%;洗碗机市场的最大竞争对手是HB公司,其市场占有率为15%;消毒柜市场的最大竞争对手是SK公司,其市场占有率为20%。假设市场增长率以10%为分界线,10%以上为高增长率,10%以下为低增长率。请用波士顿矩阵进行分析,并回答以下几个问题:(1)根据波士顿矩阵分析洗碗机、消毒柜和电烤箱三个战略业务单位所属的类型。(2)给出三个战略业务单位的战略对策。

- 下列关于注册会计师具体审计目标的表述中,正确的是( )。

- 计算新产品的年固定成本总额和单位变动成本。

- 在考虑企业可能面对的行业风险时,非常关键的因素包括()。

- 计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

- 下列各项中,有关审计准则的说法正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

vbZVB