- 组合型选择题下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

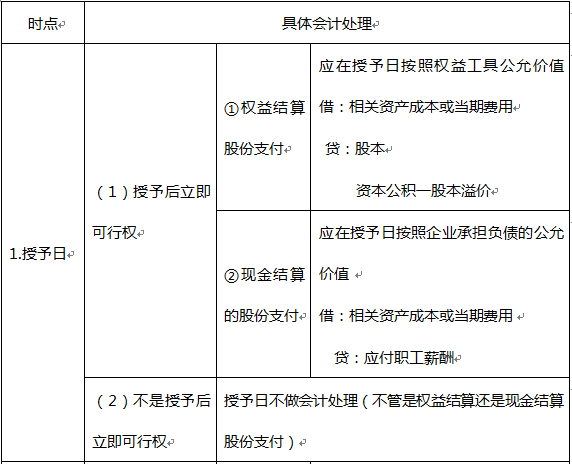

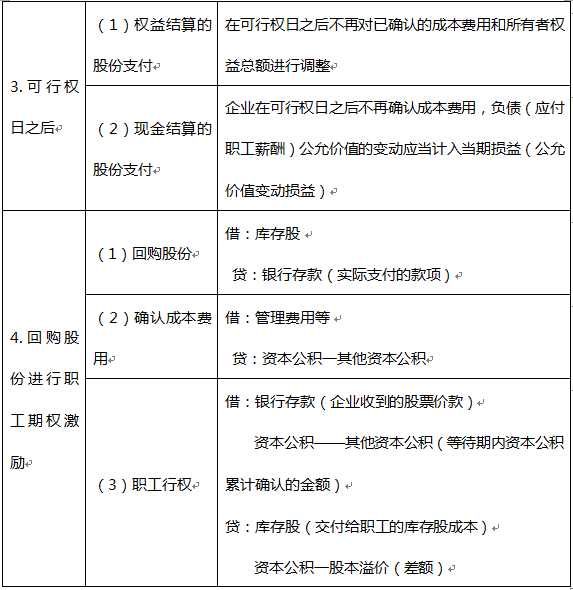

各个时点会计处理原则

续表

续表

选项均符合。答案为A

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 下列关于股份支付的说法正确的是()。 I.除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理 II.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 III.现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益 IV.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、I、II

- B 、II、III、IV

- C 、I、II、IV

- D 、I、III、IV

- E 、I、II、III、IV

- 2 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 3 【选择题】关于股份支付,下列表述不正确的是()。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 4 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 5 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 6 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 7 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 8 【组合型选择题】下列关于股份支付的说法中,正确的有()。Ⅰ .除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结其的股份支付, 在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 Ⅲ.以现金结界的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动应计 入当期损益Ⅳ.以权益结舁的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用Ⅱ.现金结算的股份支付在授予日不作会计处理,但权益结界的股份支付应予处理 Ⅲ.以权益结算的股份支付最常用的工具主要有两类,即模拟股票和现金股票增值权Ⅳ.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- A 、Ⅰ、Ⅲ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支 付在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ.以现金结算的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动 应计入当期损益Ⅳ.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 资产的流动性风险依赖的因素是()。 I.市场条件(买卖价差及市场冲击) II.资产类型 III.变现期限 IV.资产的可转换性

- 关联购销类关联交易,主要集中在几个行业。这些行业包括()。Ⅰ.劳动密集型行业Ⅱ.资本密集型行业Ⅲ.市场集中度较高的行业Ⅳ.垄断竞争的行业

- 下列关于交叉控股的说法中,正确的有()。 Ⅰ.交叉控股是指母、子公司之间互相持有绝对控股权或相对控股权,使母、子公司之间可以互相控制运作 Ⅱ.交叉控股产生的原因是母公司增资扩股时,子公司收购母公司新增发的股份 Ⅲ.交叉控股的一大特点是企业产权模糊化,找不到最终控股的大股东 Ⅳ.公司的经理人员取代公司所有者成为公司的主宰,从而形成内部人控制

- 反向大豆提油套利的做法是()。

- 下列关于保险规划的目标说法错误的是( )。 I.很多保险产品都具有风险保障和储蓄投资的双重功能 II.财产保险是遗产规划的有效工具 III.人寿保险是遗产规划的有效工具 IV.保险法规定,当保险给付风险未发生时,保险给付属于被保险人或受益人

- 证券分析师在分析公司盈利能力时,应当排除的因素包括()。 Ⅰ.证券买卖等非正常项目 Ⅱ.已经或将要停止的营业项目 Ⅲ.重大事故或法律更改等特别项目 Ⅳ.会计准则和财务制度变更带来的累计影响

- 债券收益率曲线“正向”,表明当债券期限增加,债券到期收益率()。

- 某债券面值100元,票面利率10%,期限5年,每年付息一次,投资者按面值购买,该债券的到期收益率与票面利率的关系是()。

亿题库—让考试变得更简单

已有600万用户下载

rZGd7