- 组合型选择题下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

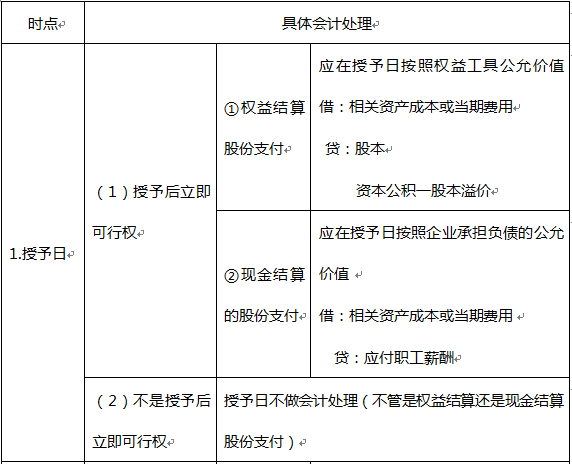

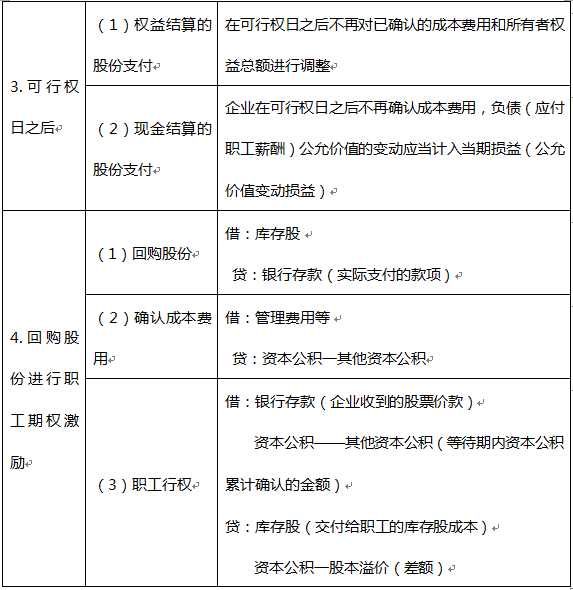

各个时点会计处理原则

续表

续表

选项均符合。答案为A

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 下列关于股份支付的说法正确的是()。 I.除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理 II.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 III.现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益 IV.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、I、II

- B 、II、III、IV

- C 、I、II、IV

- D 、I、III、IV

- E 、I、II、III、IV

- 2 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 3 【选择题】关于股份支付,下列表述不正确的是()。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 4 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 5 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 6 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 7 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 8 【组合型选择题】下列关于股份支付的说法中,正确的有()。Ⅰ .除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结其的股份支付, 在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 Ⅲ.以现金结界的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动应计 入当期损益Ⅳ.以权益结舁的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用Ⅱ.现金结算的股份支付在授予日不作会计处理,但权益结界的股份支付应予处理 Ⅲ.以权益结算的股份支付最常用的工具主要有两类,即模拟股票和现金股票增值权Ⅳ.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- A 、Ⅰ、Ⅲ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支 付在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ.以现金结算的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动 应计入当期损益Ⅳ.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- ( )是指利用资产负债表或某些具有收益负相关性质的业务组合本身所具有的对冲特性进行风险对冲。

- 收购人为终止上市公司的上市地位而发出全面要约的,或者向中国证监会提出申请但未取得豁免而发出全面要约的,应当以()支付收购价款。

- 宏观经济分析的资料来源包括()。 Ⅰ.部门和企业的原始记录 Ⅱ.主管公司,行业管理部门搜集和编制的统计资料 Ⅲ.政府部门公布的经济政策、统计资料、经济报告 Ⅳ.电视、广播、报纸杂志

- 在进行获取现金能力分析时,所使用的比率包括()。Ⅰ.营业现金比率Ⅱ.每股营业现金净流量Ⅲ.现金股利保障倍数Ⅳ.全部资产现金回收率

- ()是利用统计、数值模拟和其他定量模型进行的证券市场相关研究的一种方法。

- 得过诺贝尔经济学奖并对现代资产组合理论作出贡献的学者有( )。Ⅰ.马柯威茨Ⅱ.特雷诺Ⅲ.夏普Ⅳ.托宾

亿题库—让考试变得更简单

已有600万用户下载

Y5Ow9