- 组合型选择题下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

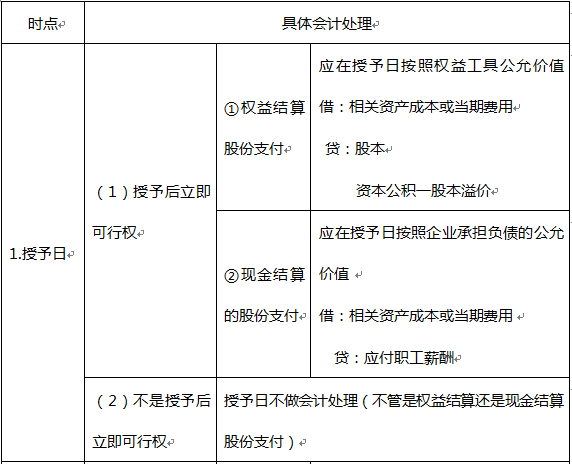

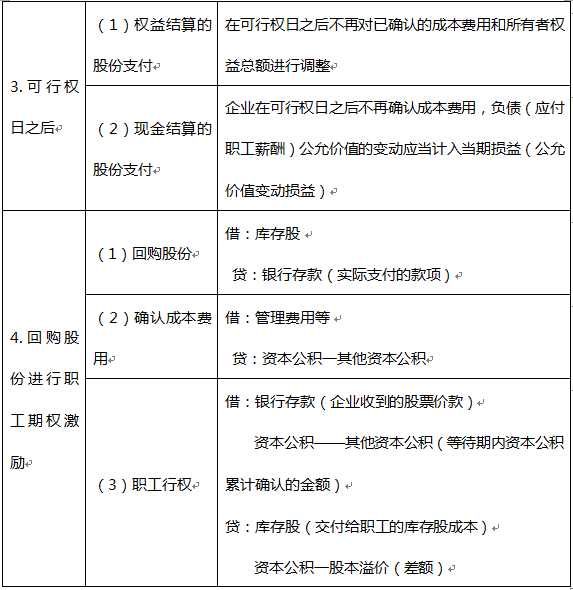

各个时点会计处理原则

续表

续表

选项均符合。答案为A

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 下列关于股份支付的说法正确的是()。 I.除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理 II.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 III.现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益 IV.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、I、II

- B 、II、III、IV

- C 、I、II、IV

- D 、I、III、IV

- E 、I、II、III、IV

- 2 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 3 【选择题】关于股份支付,下列表述不正确的是()。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 4 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 5 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 6 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 7 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 8 【组合型选择题】下列关于股份支付的说法中,正确的有()。Ⅰ .除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结其的股份支付, 在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 Ⅲ.以现金结界的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动应计 入当期损益Ⅳ.以权益结舁的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用Ⅱ.现金结算的股份支付在授予日不作会计处理,但权益结界的股份支付应予处理 Ⅲ.以权益结算的股份支付最常用的工具主要有两类,即模拟股票和现金股票增值权Ⅳ.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- A 、Ⅰ、Ⅲ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支 付在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ.以现金结算的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动 应计入当期损益Ⅳ.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 股利贴现模型的应用法则有()。 I.NPV法 II.IRR法 III.NPQ法 IV.固定增长模型

- 计算CPI是确定一个固定的代表平均水平的一篮子(),并根据其当前价值除以基准年份的价值。

- ABC公司发行可转换公司债券,规定持有人在转换日以1份可转换公司债券换取10股,该公司股票的基准是45元,若可转换公司债券的市场价值是400元,则该可转换公司债券的转换平价是()元。

- 被称为酸性测试比率的指标是()。

- 公司基本分析在上市公司调研中的目的不包括()。

- 影响证券市场供给方的主要影响因素是()。 Ⅰ.上市公司数量 Ⅱ.居民的金融资产结构 Ⅲ.上市公司质量 Ⅳ.宏观经济政策

- 下列说法中,影响证券收益的经济变量有()。 Ⅰ. 工业产值指数 Ⅱ. 长期政府债券与短期政府债券收益率差额 Ⅲ. 未预期的通货膨胀率 Ⅳ. 投机级债券与高等级债券收益率差额

- 以个人理财生命周期的角度看,理财任务是“妥善管理好积累的财富,主动调整投资组合,降低投资风险,以保守稳健型投资为主,配以适当比例的进取型投资,以稳健的方式使资产得以保值增值”属于()。

- 以下关于应急资金管理的说法,正确的有( )。Ⅰ.失业保障月数=存款、可变现资产或净资产/月固定支出Ⅱ.失业保障月数的指标越高,表示即使失业也暂时不会影响生活,可审慎地寻找下一个适合的工作Ⅲ.最低标准的失业保障月数是一个月,能维持三个月的失业保障较为妥当Ⅳ.应急资金管理应以现有资产状况来衡量紧急预备金的应变能力

亿题库—让考试变得更简单

已有600万用户下载

eLbqp