- 组合型选择题下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

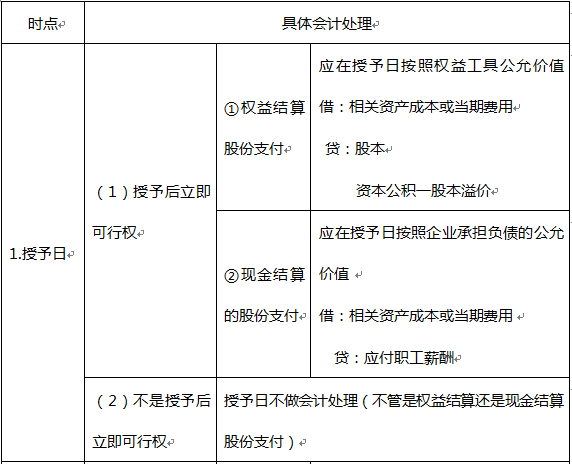

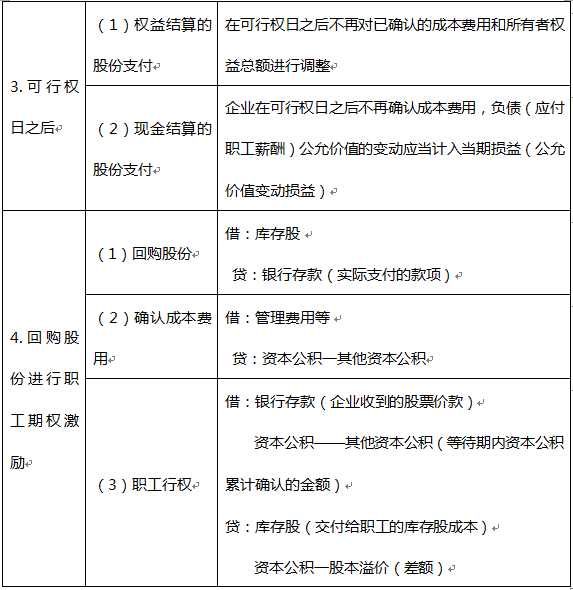

各个时点会计处理原则

续表

续表

选项均符合。答案为A

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 下列关于股份支付的说法正确的是()。 I.除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理 II.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 III.现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益 IV.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、I、II

- B 、II、III、IV

- C 、I、II、IV

- D 、I、III、IV

- E 、I、II、III、IV

- 2 【选择题】关于股份支付,下列表述不正确的是()。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 3 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 4 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 5 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 6 【组合型选择题】下列关于股份支付的说法正确的是( )Ⅰ. 除可立即行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支付在授予日均不做会计处理Ⅱ . 对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ . 现金结算的股份支付,在可行权日之后,负债的公允价值变动应计入当期损益Ⅳ . 以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅲ、Ⅳ

- E 、Ⅰ、Ⅱ

- 7 【选择题】关于股份支付,下列表述不正确的是( )。

- A 、除了立即可行权的股份支付外,无论权益结算的股份支付或者现金结算的股份支付,企业在授予日都不做会计处理

- B 、股份支付分为以权益结算的股份支付和以现金结算的股份支付

- C 、授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,并增加应付职工薪酬

- D 、在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本

- E 、限制性股票应在授予日按照权益工具的公允价值计量

- 8 【组合型选择题】下列关于股份支付的说法中,正确的有()。Ⅰ .除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结其的股份支付, 在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量 Ⅲ.以现金结界的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动应计 入当期损益Ⅳ.以权益结舁的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用Ⅱ.现金结算的股份支付在授予日不作会计处理,但权益结界的股份支付应予处理 Ⅲ.以权益结算的股份支付最常用的工具主要有两类,即模拟股票和现金股票增值权Ⅳ.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- A 、Ⅰ、Ⅲ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- 10 【组合型选择题】下列关于股份支付的说法中,正确的有()0Ⅰ.除了立即可行权的股份支付外,无论是权益结算的股份支付还是现金结算的股份支 付在授予日均应进行会计处理Ⅱ.对于换取职工服务的股份支付,企业应以股份支付所授予的股份权益工具的公允价值计量Ⅲ.以现金结算的股份支付,在可行权日之后不再确认成本费用,负债的公允价值变动 应计入当期损益Ⅳ.以权益结算的股份支付,在可行权日之后不再对已确认所有者权益总额进行调整

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅳ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 某投资者打算购买A、B、C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A 的收益率期望值等于0.05、贝塔系数等于0.6; (2)股票B的收益率期望值等于0.12,贝塔系数等于1.2; (3) 股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的 投资比例为0.5,在股票C上的投资比例为0.3,那么()。 I.在期望收益率一p系数平面上,该投资者的组合优于股票C II.该投资者的组合p系数等于0.96 III.该投资者的组合预期收益率大于股票C的预期收益率 IV.该投资者的组合预期收益小于股票C的预期收益率

- 关于艾氏波浪理论说法正确的是()。 Ⅰ.艾氏波浪理论最初由艾略特首先发现并应用于证券市场,但没有形成完整的体系,正式确立于柯林斯《波 浪理论》的出版 Ⅱ.艾略特认为,由于证券市场是经济的晴雨表,而经济发展具有周期性,所以股价的上涨和下跌也应该遵循 周期发展的规律 Ⅲ.艾略特发现每一个周期(无论是上升还是下降)可以分成8个小的过程 Ⅳ.艾略特发现每一个周期(无论是上升还是下降)可以分成7个小的过程

- 下列关于久期分析说法正确的是()。 Ⅰ.久期分析是衡量利率变动对经济价值影响的方法之一 Ⅱ.采用标准久期分析法,可以反映基准风险 Ⅲ.如采用标准久期分析法,不能很好地反映期权性风险 Ⅳ.对于利率的大幅变动,久期分析的结果就不再准确

- 一般来讲,当企业增加债务资金的数额时,企业的加权平均资金成本( )。

- 在计算股票的内在价值时,用以贴现的未来现金流指的是()。Ⅰ.每股收益Ⅱ.每股现金股息Ⅲ.每股净资产Ⅳ.每股收益乘以派现率

- 在前景观论中,价值函数的特征包括()。 Ⅰ.大多数人在面临获得时是风险规避的 Ⅱ.大多数人在面临损失时是风险偏爱的 Ⅲ.人们对损失比对获得更敏感 Ⅳ.人们对概率的评价上存在“确定性效应”

- 在预测客户的未来收入时,应注意的是()。

- 一般而言,供给量与价格呈()关系。

- 根据产生市场价格的证券交易发生时间,我们通常将其区分为()。Ⅰ.历史价格Ⅱ.当前价格Ⅲ.回报价格Ⅳ.预期市场价格

亿题库—让考试变得更简单

已有600万用户下载

Y5G7G