- 综合题(主观)

题干:甲公司为主要从事平板电脑及手机产品的生产和销售的上市公司。甲公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式。ABC会计师事务所首次接受甲公司委托对其执行审计。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)在2019年实现销售收入增长16%的基础上,甲公司董事会确定的2020年销售收入增长目标为32%。甲公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动。甲公司所处行业2020年的平均销售增长率是15%。(2)2020年初,甲公司启用新的财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统的工作量很大,甲公司相关部门人员无法应对,2个月后,甲公司决定提前停用原系统。(3)为完成公司销售目标,各部门齐心协力、献计献策,除了保住老客户外,还以诱人的优惠赊销政策吸引新客户,对于有意向的新客户极大程度上放宽信用审批程序。(4)2020年末,甲公司的当地政府环境管理部门,根据收到的群众投诉和调查结果,可能对甲公司做出停业整顿1年的处理。(5)2020年末,甲公司生产线的市价在当期大幅度下跌,跌幅明显高于因时间推移或正常使用而预计的下跌。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)甲公司的预期使用者更关注收入,故A注册会计师拟将收入作为确定重要性的基准,考虑到甲公司存在大额与收入有关的会计估计,相关的估计不确定性较高,于是确定了比较低的重要性水平。(2)经过与前任注册会计师的沟通,A注册会计师了解到,甲公司2019年财务报表审计调整较少,故打算确定2020年的实际执行的重要性为财务报表整体重要性的75%。(3)在审计过程中,甲公司处置了一个重要的组成部分,A注册会计师认为该事项属于重大事项,可能需要修改重要性水平。(4)在确定明显微小错报临界值时,A注册会计师得知甲公司管理层期望沟通项目组发现的所有错报。A注册会计师认为应保持客观性和独立性,不应受到管理层的期望的影响。资料四:A注册会计师在审计工作底稿中记录了风险应对的相关内容,部分内容摘录如下:(1)A注册会计师对存货实施了监盘,结果满意,A注册会计师得出了“已对存货的存在以及权利和义务认定获取了充分、适当的审计证据”的结论。(2)为避免存货被盗,甲公司要求看门人员每晚看一下各仓库门是否上锁,针对该项控制,A注册会计师拟运用审计抽样进行控制测试。(3)某些重要的内部控制并不经常运行,比如针对月末结账流程的内部控制一月执行一次,据了解针对月末结账流程的控制无其他的补偿性控制,该项控制是针对月末结账相关认定的唯一控制。A注册会计师查阅相关资料后,将样本规模确定为2个。(4)A注册会计师对应收账款各个明细账户进行初步了解和分析,将预期存在错报的明细账户选出,单独进行函证。A注册会计师认为其余明细账户预期不存在错误,进行货币单元抽样效率更高,将全部应收账款明细账户余额作为抽样总体。资料五:A注册会计师复核审计工作底稿中记录的重大事项的处理情况,部分内容摘录如下:(1)审计项目组利用计算机技术将供货商名单与甲公司单位员工名册进行对比,发现存在相同的通讯地址和电话号码,采购经理解释是由于填写错误所致并更新了供货商名单,审计项目组据此认为无需执行进一步程序。(2)审计项目组留意到负面的媒体评论,称甲公司某新产品存在严重质量问题,据此怀疑甲公司存在违反法律法规的行为,并将该事项的性质及发生的环境记录于审计工作底稿,结果满意。(3)审计项目组就关键审计事项与甲公司治理层沟通,由于甲公司编制的沟通纪要未能全面反映所有重大事项,审计项目组另行编制后将其直接纳入审计工作底稿。

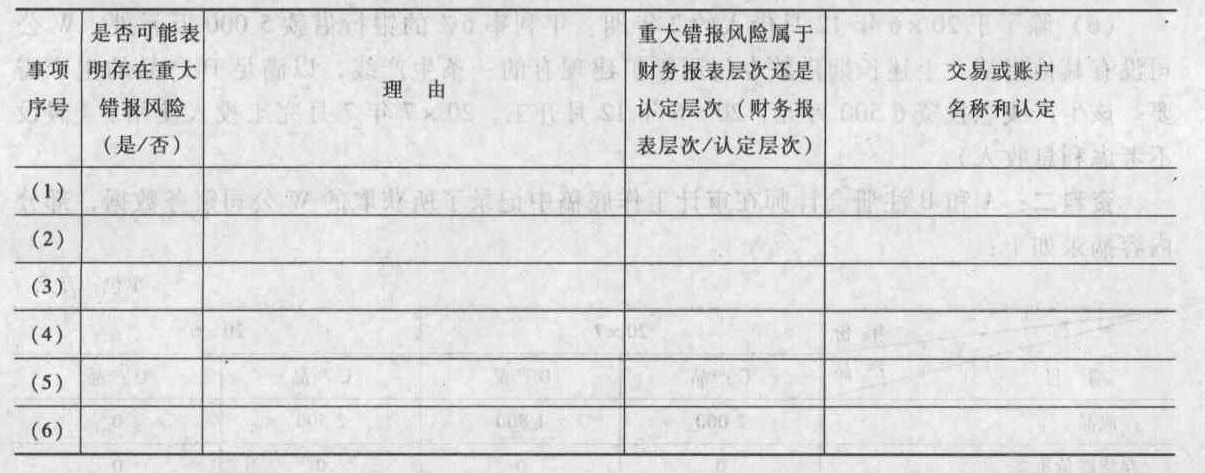

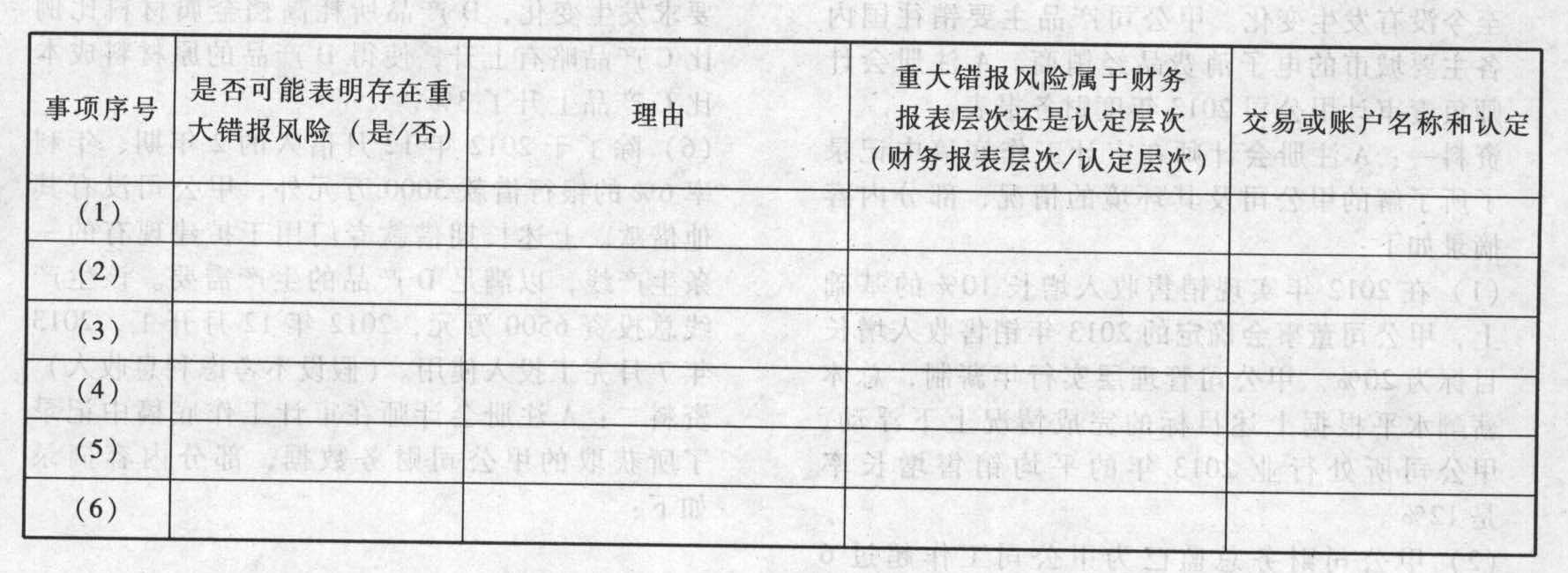

题目:针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于营业收入、应收账款、资产减值损失、固定资产、营业成本等)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

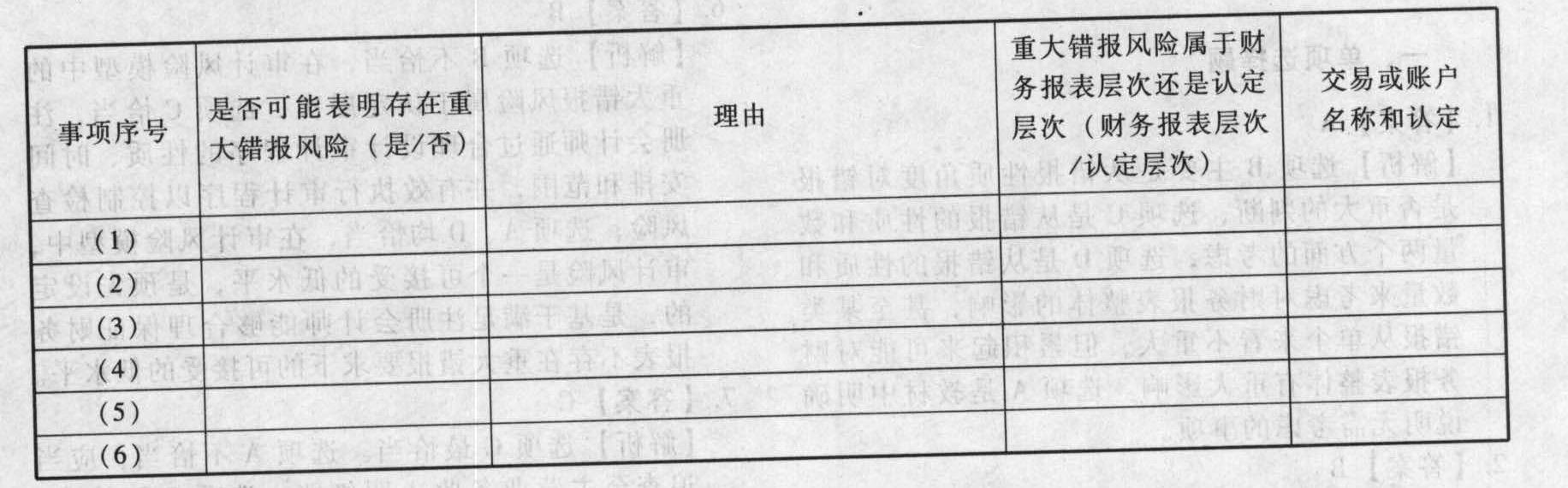

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入相应的表格内。

- 2 【综合题(主观)】针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。将答案直接填入相应的表格内。

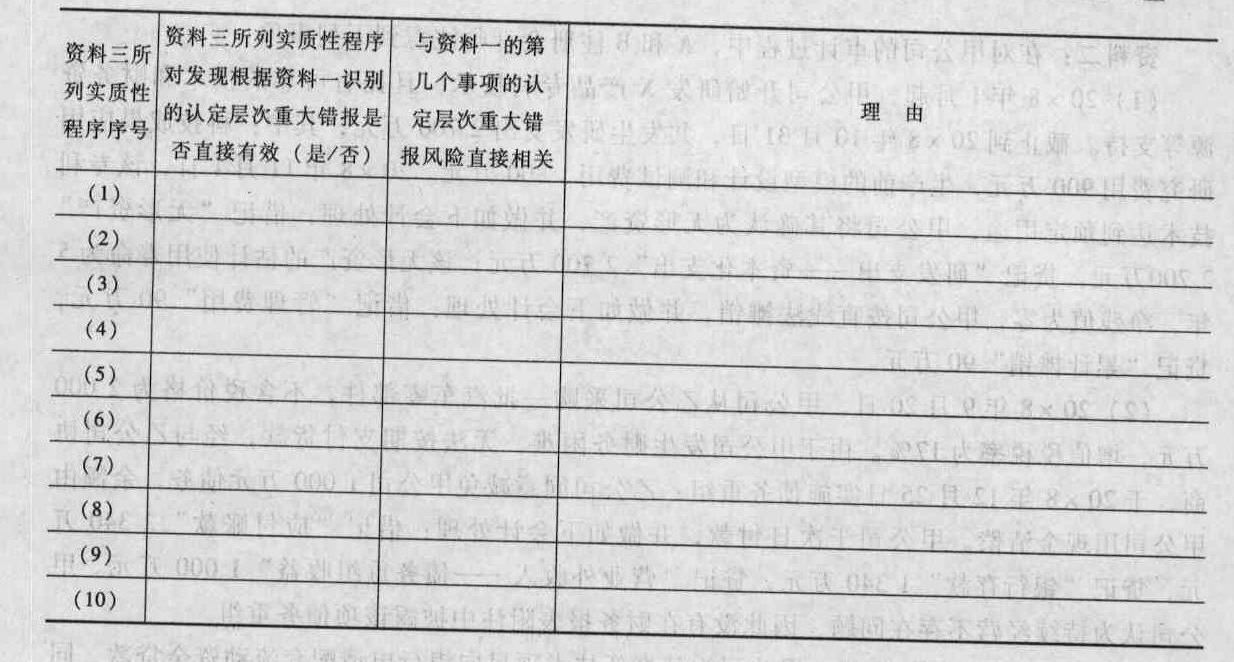

- 3 【综合题(主观)】针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

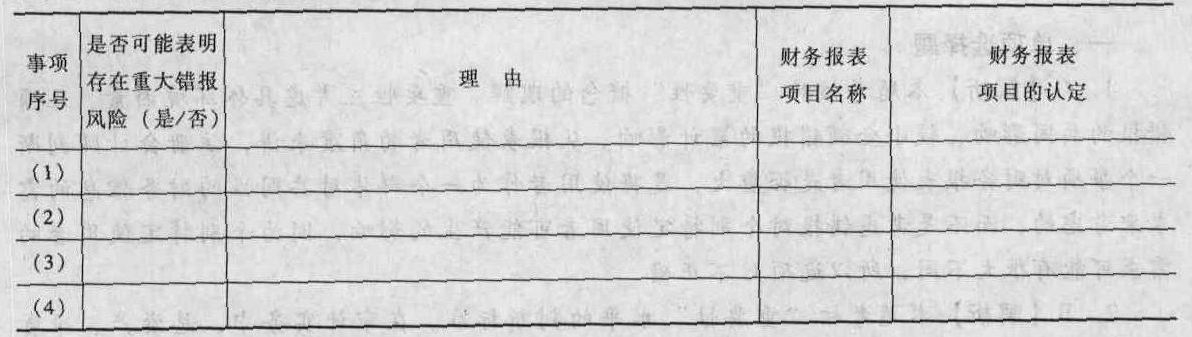

- 4 【综合题(主观)】针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。将答案直接填入相应的表格内。

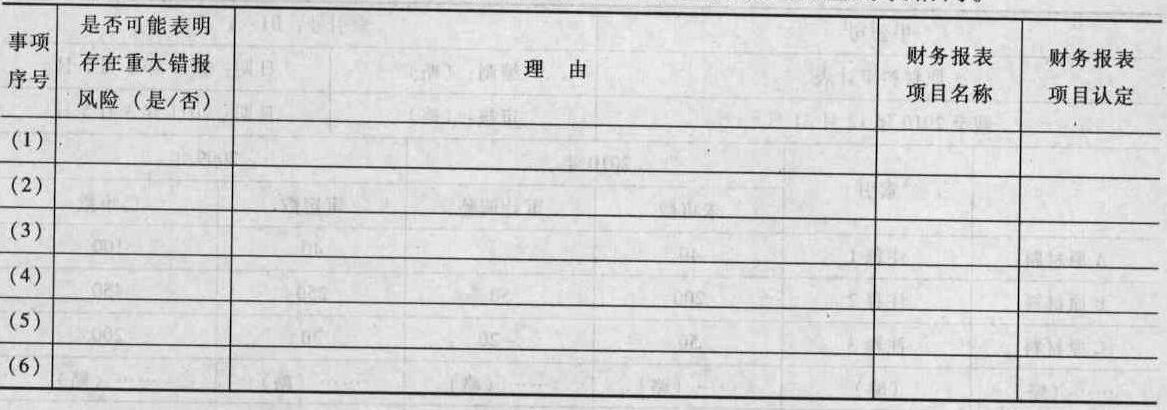

- 5 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。将答案直接填入相应的表格内。

- 6 【简答题】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下表中。

- 7 【综合题(主观)】针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别出的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

- 8 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次请指出相关事项主要与哪些财务报表项目(仅限于存货、应收账款、预付款项、其他应收款、应付账款、营业收入、营业成本、资产减值损失和销售费用)的哪些认定相关。

- 9 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能 表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重 大错报风险,说明该风险主要与哪些财务报表项目(仅限于其他应付款、营业收入、营业成本、销售费用、存 货)的哪些认定相关(不考虑税务影响)。

- 10 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、固定资产、存货、资产减值损失、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

热门试题换一换

- 某企业为增值税一般纳税人。本月购入原材料200公斤,收到的增值税专用发票注明价款800万元,增值税额136万元。另发生运输费用10万元(运费可按11%抵扣增值税),途中保险费用2万元。原材料运抵企业后,验收入库为198公斤,运输途中发生合理损耗2公斤。该原材料入账价值为( )。

- 注册会计师在确定与管理层沟通的内容时应当注意,不宜就下列与管理层沟通的事项是( )。

- M国F汽车集团在经历了10余年的全面扩张之后,由于市场变化及公司竞争力下降,业绩全面下滑。集团进行了重大战略调整,即从战略扩张改为战略收缩,只专注于北美市场,专注于其自有的核心品牌,以改变该集团地域性品牌分割状态。集团相继出售了旗下几个欧洲高端品牌,F汽车集团的战略收缩类型属于( )。

- 下列选项中,属于“资本项目”的是( )。

- 计算会计政策变更的税后差异

- 下列各项中,可由省、自治区、直辖市税务局确定减免城镇土地使用税的有()。

- 画家王某在举办个人画展期间,其所画的一幅山水图被孙某看中,双方约定价款为100万元,而该山水图仍需展览至画展结束方可交付给孙某。根据物权法律制度的规定,王某、孙某约定的交付方式是()。

- 无花果有限责任公司的股东会拟对公司为股东钱某某提供担保事项进行表决。下列有关该事项表决通过的表述中,符合公司法律制度规定的是()。

- 履行出资人职责的机构负责审核国家出资企业的增资行为。其中,因增资致使国家不再拥有所出资企业控股权的,须由履行出资人职责的机构报特定主体批准。该特定主体是()。

亿题库—让考试变得更简单

已有600万用户下载

rLXx2