- 综合题(主观)

题干:H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。公司现在急需筹集资金4000万元,有以下三个备选方案:方案1:按照目前市价增发股票200万股。方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:[1479201704221-image/1062.jpg]方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

题目:根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案第5年年末转换价值=20×(F/P,6%,5)×(1000/25)=1070.4(元)

第5年年末纯债券价值=50×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值为1070.4元。

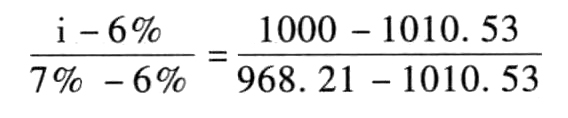

设可转换债券的税前资本成本为i;

1000=50×(P/A,i,5)+1070.4×(P/F,i,5)

设利率为6%

50×4.2124+1070.4×0.7473=1010.53(元)

设利率为7%

50×4.1002+1070.4×0.7130=968.21(元)

i=6.25%

设利率为6%

50×4.2124+1070.4×0.7473=1010.53(元)

设利率为7%

50×4.1002+1070.4×0.7130=968.21(元)

i=6.25%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

- 2 【综合题(主观)】根据方案2,计算第3年年末可转换债券的纯债券价值。

- 3 【综合题(主观)】根据方案2,计算第3年年末可转换债券的转换价值。

- 4 【综合题(主观)】根据方案2,计算第3年年末可转换债券的底线价值。

- 5 【综合题(主观)】根据方案2,结合(5),计算可转换债券的税前资本成本(即投资者要求的税前报酬率)。

- 6 【计算分析题】计算第4年年末每份可转换债券的底线价值。

- 7 【计算分析题】计算第4年年末每份可转换债券的底线价值。

- 8 【计算分析题】计算第4年年末每份可转换债券的底线价值。

- 9 【计算分析题】计算第4年年末每份可转换债券的底线价值。

- 10 【计算分析题】根据方案3,计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本。

热门试题换一换

- 某小规模纳税人2011年4月销售货物价税合并取得收入(下同)20000元,转让使用过的机器设备取得收入15450元,当月还转让一批使用过的作为低值易耗品管理的旧办公桌椅取得收入600元,该小规模纳税人当期应缴纳的增值税为( )元。

- 如果权益乘数为4,则( )。

- 简述企业使命陈述及使命陈述的作用。

- 针对资料一第(1)至第(4)项,假定不考虑其他条件,请逐项判断Y公司上述控制程序设计是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。

- 该企业转让使用过的设备应纳的增值税;

- 下列有关利用以前审计获取的有关控制运行有效性的审计证据的说法中,错误的是( )。

- 下列有关进一步审计程序的说法中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

qALyA