- 计算分析题

题干:甲公司拥有一个销售门店,2×18年3月31日,甲公司与乙公司签订转让协议,将该门店整体转让,转让初定价格为1300万元。假设该门店满足划分为持有待售类别的条件,但不符合终止经营的定义。相关资料如下:(1)该门店净资产包括应收账款、库存商品、固定资产、无形资产、商誉和应付账款。①2×18年3月31日,应收账款余额为100万元,未计提坏账准备。②2×18年3月31日,库存商品账面余额为500万元,存货跌价准备10万元。③2×18年1月1日,固定资产原价为1000万元,已提折旧200万元,至2×18年3月31日还应计提折旧50万元,未计提减值准备。④2×18年1月1日,无形资产原价为500万元,已累计摊销100万元,已提减值准备200万元,至2×18年3月31日还应摊销20万元。⑤2×18年3月31日,商誉账面价值为100万元,此前未计提减值准备。⑥2×18年3月31日,应付账款账面价值为150万元。(2)2×18年3月31日,该门店的公允价值为1300万元,甲公司预计为转让门店还需支付律师和注册会计师专业咨询费共计10万元。假设甲公司不存在其他持有待售的非流动资产或处置组。(3)2×18年6月30日,该门店尚未完成转让。乙公司在对门店进行检查时发现一些资产轻微破损,甲公司同意修理,预计修理用为1万元,甲公司还将律师和注册会计师咨询费预计金额调整至11万元。当日,门店处置组整体的公允价值为1310万元。(4)2×18年7月15日,该门店完成转让,甲公司以银行存款支付维修费用1.2万元,律师和注册会计师咨询费10.8万元,乙公司以银行存款支付所有转让价款1308万元。假定:(1)固定资产和无形资产均用于管理用途;(2)不考虑其他相关税费的影响;

题目:编制甲公司2×18年3月31日固定资产计提折旧和无形资产摊销的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案借:管理费用 50

贷:累计折旧 50

借:管理费用 20

贷:累计摊销 20

您可能感兴趣的试题

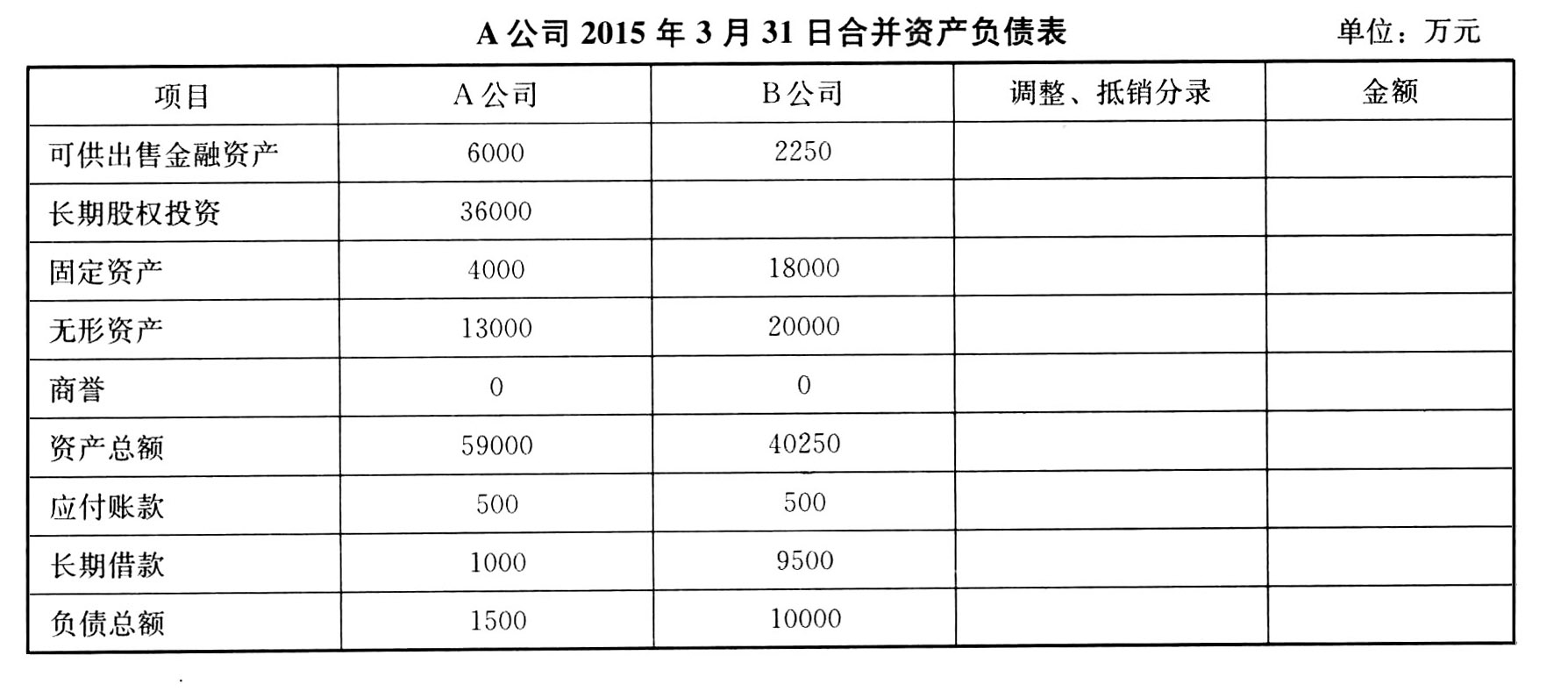

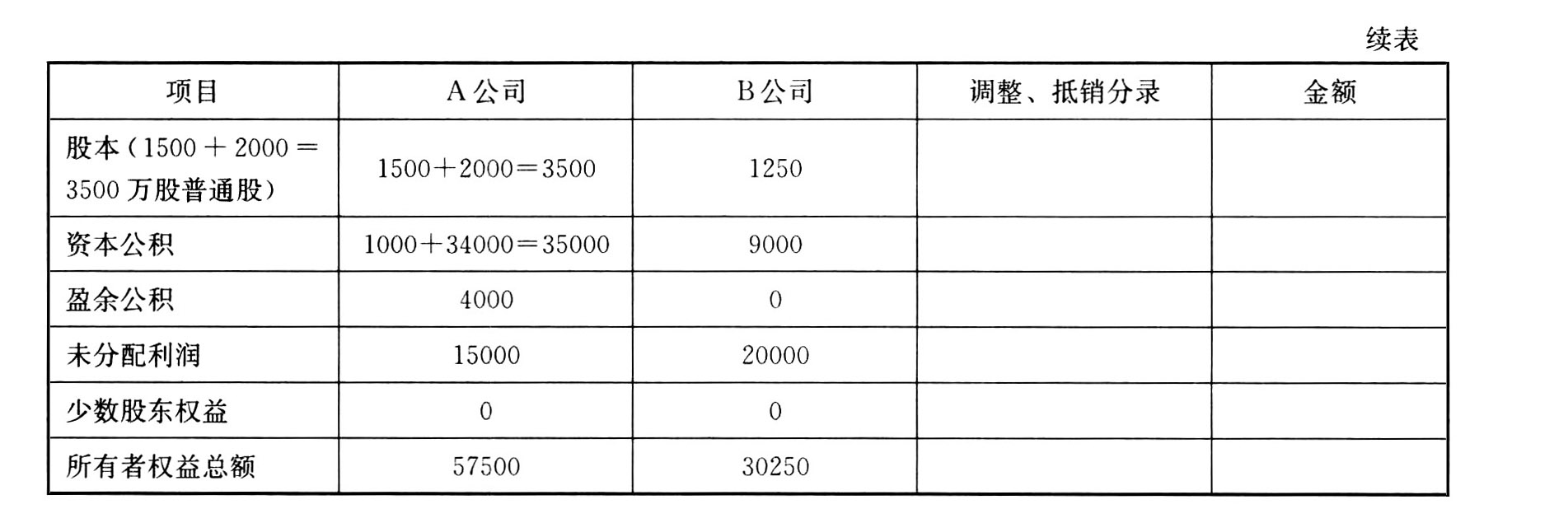

您可能感兴趣的试题- 1 【简答题】编制A公司2015年3月31日合并资产负债表。

- 2 【综合题(主观)】编制甲公司2×17年12月31日和2×18年12月31日债务重组业务相关的会计分录。

- 3 【计算分析题】编制甲公司2×18年12月31日确认预期信用损失的会计分录。

- 4 【计算分析题】编制甲公司2×18年12月31日确认预期信用损失的会计分录。

- 5 【综合题(主观)】编制2×18年12月31日甲公司与乙公司内部交易抵销的会计分录。

- 6 【综合题(主观)】编制甲公司2×18年12月31日公允价值变动及确认预期信用损失的会计分录。

- 7 【单选题】甲公司2×18年3月31日披露2×17年财务报告。2×18年3月10日,甲公司收到所在地政府于3月8日发布的通知,规定自2×16年6月1日起,对装机容量在3万千瓦及以上有发电收入的水库和水电站,按照上网电量9厘/千瓦时征收库区基金。按照该通知界定的征收范围,甲公司所属已投产电站均需缴纳库区基金。不考虑其他因素,下列关于甲公司对上述事项会计处理的表述中,正确的是()。

- A 、作为2×18年发生的事项进行会计处理

- B 、作为会计政策变更追溯调整2×17年财务报表的数据并调整相关的比较信息

- C 、作为重大会计差错追溯重述2×17年财务报表的数据并重述相关的比较信息

- D 、作为资产负债表日后调整事项调整2×17年财务报表的当年发生数及年末数

- 8 【综合题(主观)】编制甲公司2×18年12月31日公允价值变动及确认预期信用损失的会计分录。

- 9 【综合题(主观)】编制甲公司在2×18年12月31日与该专门借款利息有关的会计分录。

- 10 【综合题(主观)】编制甲公司在2×18年12月31日与该专门借款利息有关的会计分录。

热门试题换一换

- 甲产品经两道工序加工,采用约当产量比例法分配各项生产费用。2012年4月份,甲产品生产完工500件;月末在产品数量为:第一道工序350件,第二道工序200件。其他有关资料如下:(1)原材料分两道工序在每道工序开始时=次投入,第一道工序的消耗定额为30千克,第二道工序的消耗定额为20千克。甲产品月初在产品和本月发生的原材料费用共计182000元。(2)甲产品完工产品工时定额为50小时,其中,第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。甲产品月初在产品和本月发生的职工薪酬共计16400元,制造费用共计24600元。要求:(1)按原材料消耗定额计算甲产品各工序在产品的完工率。(2)按工时定额计算甲产品各工序在产品的完工率。(3)按根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量。(4)按根据工时定额确定的完工率计算甲产品在产品的约当产量。(5)分别计算原材料费用、职工薪酬和制造费用的分配率。(6)根据上述计算的原材料费用、职工薪酬、制造费用分配率,分别计算完工产品成本及月末在产品成本。

- 福特汽车公司总裁亨利·福特要求“T型”福特汽车漆成黑色的行为,就可以理解为一种战略。按照明茨伯格的SP战略定义,这表明()。

- 依据平价定理,下列表达式不正确的是( )。

- 关于现金流量的分类,下列说法中正确的有()。

- 房地产开发企业销售开发产品在确定土地增值税的扣除项目时,不允许单独扣除的税金有( )。

- 企业信息安全管理中发生失误导致的风险属于()。

- 下列各项中,属于税务管理相对人在提起税务行政诉讼时必须同时符合的条件有( )。

- 甲公司是国内一家上市公司。甲公司对其各子公司实行全面预算管理,并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行。2016年10月,甲公司投资了一个新的项目乙(子公司)。2016年11月,甲公司启动2017年度预算编制工作,此时甲公司应要求乙项目编制()。

- 下列各项中,制造企业应确认为无形资产的是()。

- 下列有关财务报表审计业务三方关系的说法中,错误的是()。

- 下列关于营运资本的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

q5nQy