- 多选题

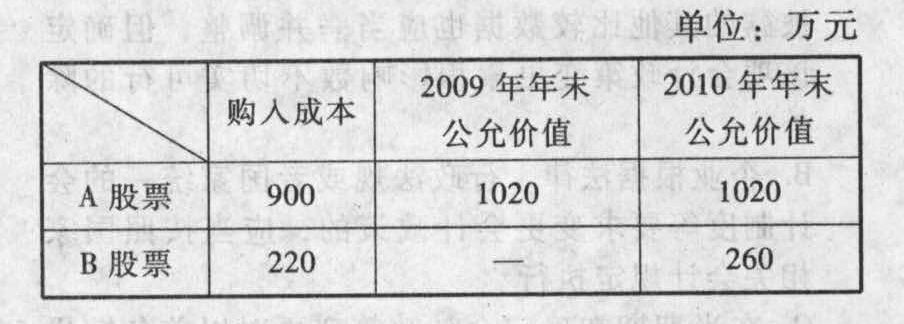

题干:长江公司2009年、2010年分别以900万元和220万元的价格从股票市场购入A、B两只以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。长江公司采用成本与市价孰低法对购入股票进行计量。长江公司从2011年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。2010年公司发行在外普通股加权平均数为9000万股。

题目: A、B股票有关成本及公允价值资料如下: 长江公司在列报2011年财务报表时,关于调整2011年资产负债表有关项目的年初余额,下列项目中正确的有()。

长江公司在列报2011年财务报表时,关于调整2011年资产负债表有关项目的年初余额,下列项目中正确的有()。 - A 、调增交易性金融资产年初余额160万元

- B 、调增递延所得税负债年初余额40万元

- C 、调增盈余公积年初余额12万元

- D 、调增盈余公积年初余额18万元

- E 、调增未分配利润年初余额102万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D,E】

调增交易性金融资产年初余额=(1020-900)+(260 - 220)=160(万元),选项A正确;调增递延所得税负债年初余额=160×25%=40(万元),选项B正确;调增盈余公积年初余额=(160 - 40)×15%=18(万元),选项C错误,选项D正确;调增未分配利润年初余额=160 -40 -18 =102(万元),选项E正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 A、B股票有关成本及公允价值资料如下: 关于会计政策及会计政策变更,下列说法中正确的有()。

- A 、企业采用的会计政策,在每一会计期间和前后各期应当保持一致,不得随意变更

- B 、当法律、行政法规或者国家统一的会计制度等要求变更时,企业应当按要求变更会计政策

- C 、当会计政策变更能够提供更可靠、更相关的会计信息时,企业可以变更会计政策

- D 、企业采用的会计政策永远不得变更

- 2 【多选题】 A、B股票有关成本及公允价值资料如下: 长江公司在列报2011年财务报表时,关于调整2011年利润表上年数相关项目,下列项目中正确的有()。

- A 、调增公允价值变动收益40万元

- B 、调增公允价值变动收益160万元

- C 、调增所得税费用10万元

- D 、调增净利润30万元

- E 、调增基本每股收益0.0033元/股

- 3 【多选题】有关非投资性房地产转换为公允价值模式计量的投资性房地产时,以下表述正确的有( )。

- A 、转换日投资性房地产应以该项资产当日的公允价值计量

- B 、转换日的公允价值小于原账面价值的,其差额计入公允价值变动损益

- C 、转换日的公允价值大于原账面价值的,其差额计入其他综合收益

- D 、处置该项投资性房地产时,要同时结转转换日计入所有者权益的利得

- 4 【单选题】关于公允价值准则中的相关资产和负债,下列说法中正确的是( )。

- A 、包括所有资产和负债

- B 、包括部分资产和负债

- C 、包括部分资产和负债,不包括企业自身权益工具

- D 、是指其他相关会计准则要求或允许企业以公允价值计量的资产或负债,也包括企业自身权益工具

- 5 【单选题】下列有关公允价值计量说法中,不正确是( )。

- A 、 企业是以单项还是以组合的方式对相关资产或负债进行公允价值计量,取决于该资产或负债的计量单元

- B 、 计量单元,是指相关资产或负债以单独或者组合方式进行计量的最大单位

- C 、 企业应用于相关资产或负债公允价值计量的有序交易,是在计量日前一段时期内该资产或负债具有惯常市场活动的交易,不包括被迫清算和抛售

- D 、 企业判定相关资产或负债的交易是有序交易的,在以公允价值计量该资产或负债时,应当考虑该交易的价格

- 6 【单选题】关于公允价值准则中的相关资产和负债,下列说法中正确的是( )。

- A 、包括所有资产和负债

- B 、包括部分资产和负债

- C 、包括部分资产和负债,不包括企业自身权益工具

- D 、是指其他相关会计准则要求或允许企业以公允价值计量的资产或负债,也包括企业自身权益工具

- 7 【简答题】分别采用成本模式和公允价值模式编制2014年、2015年、2016年的会计分录,并说明2014年、2015年两种模式投资性房地产年末报表的列示金额、影响本年营业利润的金额。

- 8 【多选题】下列有关采用公允价值模式对投资性房地产进行后续计量的说法中,正确的有( )。

- A 、将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产—成本”科目、“存货跌价准备”科目,按其账面余额,贷记“开发产品”科目,按其差额,贷记“其他综合收益”科目或借记“公允价值变动损益”科目

- B 、资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产一公允价值变动”科目,贷记“公允价值变动损益”科目

- C 、将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转“投资性房地产”的科目余额,按其差额,贷记或借记“公允价值变动损益”科目

- D 、出售投资性房地产时,除结转成本外,还应将公允价值变动损益和其他综合收益转入“其他业务收入”科目

- 9 【综合题(主观)】分别采用成本模式和公允价值模式编制2014年、2015年、2016年的会计分录,并说明2014年、2015年两种模式投资性房地产年末报表的列示金额、影响本年营业利润的金额。

- 10 【单选题】关于公允价值准则中的相关资产和负债,下列说法中正确的是()。

- A 、是指其他相关会计准则要求或允许企业以公允价值计量的资产或负债,也包括企业自身权益工具

- B 、包括部分资产和企业自身权益工具,不包括负债

- C 、包括部分资产和负债,不包括企业自身权益工具

- D 、包括所有资产和负债

热门试题换一换

- 下面是A注册会计师对职业道德概念框架的理解,其中正确的是()。

- 根据反垄断法律制度的规定,下列各项中,不属于滥用市场支配地位行为的是()。

- 下列情况中应采用追溯调整法处理会计政策变更的是()。

- 请针对情况(6),指出注册会计师选取的供应商是否适当,简要说明理由。

- 下列属于全面风险管理特征的包括( )。

- 协作型CRM系统主要功能包括( )。

- 甲公司于2019年8月与乙公司签订了数份以货易货合同,以共计750000元的钢材换取650000元的水泥,甲公司取得差价100000元。下列各项中表述正确的有()。

- 下列关于抽样风险和非抽样风险的说法中,不正确的是( )。

- 计算土地增值税时允许扣除项目金额的合计数。

- 根据外汇管理法律制度的规定,下列交易项目中,属于经常项目的有( )。

亿题库—让考试变得更简单

已有600万用户下载

q3Z5K