- 不定项

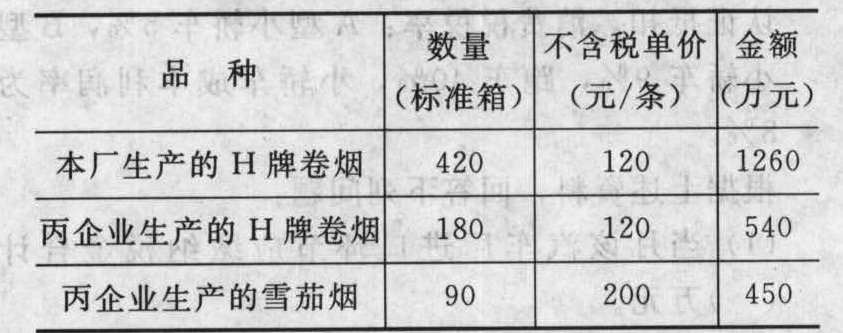

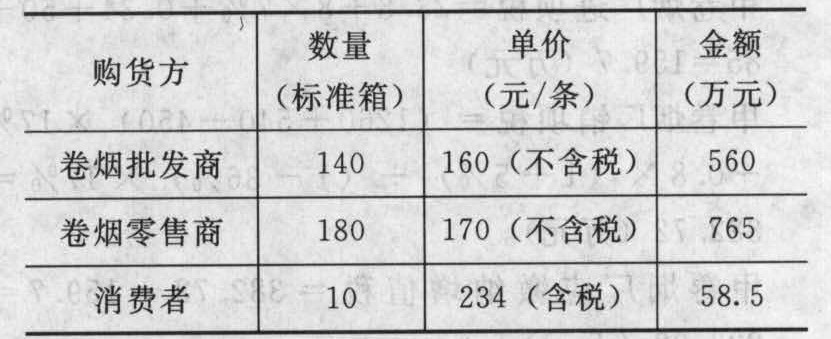

题干:甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:[zcsws/sf1/yszn/3/image/img-03-111-01.jpg]向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:[zcsws/sf1/yszn/3/image/img-03-111-02.jpg]。

题目:下列关于卷烟在批发环节征收消费税的说法,正确的有()。 - A 、零售商销售卷烟不征收消费税

- B 、乙卷烟批发公司向卷烟零售商销售卷烟,应计算缴纳消费税

- C 、乙卷烟批发公司向卷烟批发商销售卷烟,应计算缴纳消费税

- D 、乙卷烟批发公司应当将.卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

- E 、乙卷烟批发公司向卷烟零售商销售卷烟,可将已纳的生产环节的消费税款从应纳消费税中扣除

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

丙企业委托加工环节代收代缴消费税=[ (140+8×9326)×10%+1.8+0.2]÷(1-36%)×36%=9.42(万元)回购H牌卷烟可以抵扣的进项税= 100×200×250×17%÷10000 -85(万元)甲卷烟厂进项税=23.8+8×7%+0.34+50+85 -159.7(万元)甲卷烟厂销项税=(1260+540+450)×17%+0.8×(1+5%)÷(1- 36%)×17%=382.72(万元)甲卷烟厂应缴纳增值税=382.72 - 159.7 -223.02(万元)甲卷烟厂消费税=1260×56%+420×150÷10000+0.8×(1+5%)÷(1- 36%)×36%-140×30%×80%=678.77(万元)乙卷烟批发公司消费税=765×5%+58.5÷1.17×5%=40.75(万元)乙卷烟批发公司当期应纳增值税税额=(560+765+58.5÷1.17)×17% -136 - 20×7%+(37.79-2.79)×17%+2.79÷(1-7%)×7%=102.51(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 2 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 3 【多选题】下列选项中,符合批发环节征收消费税规定的有( )。

- A 、批发环节消费税的纳税义务发生时间为纳税人收讫销售款或取得索取销售款凭据的当天

- B 、卷烟批发环节的总分支机构不在同一地区的,由总分支机构分别向各自机构所在地申报纳税

- C 、卷烟和雪茄烟在批发环节征收消费税

- D 、计算批发环节缴纳的消费税时,不得扣除已含的生产环节消费税税额

- E 、纳税人批发卷烟和其他商品不能分别核算销售额的,一并征收消费税

- 4 【单选题】下列环节既征收增值税又征收消费税的是( )。

- A 、粮食白酒的生产和批发环节

- B 、金银首饰的生产和零售环节

- C 、金银首饰的进口环节

- D 、化妆品的生产环节

- 5 【单选题】下列关于卷烟批发企业缴纳消费税的表述中,错误的是( )。

- A 、卷烟批发企业之间销售的卷烟应按11%的税率计算缴纳消费税

- B 、卷烟批发企业的机构所在地,总机构与分机构不在同一地区的,由总机构申报缴纳

- C 、卷烟批发企业计算纳税时不得扣除在生产环节已纳的消费税

- D 、卷烟批发企业销售卷烟和其他商品,未分开核算的,应一并征收消费税

- 6 【多选题】下列环节既征收消费税又征收增值税的有( )。

- A 、卷烟的零售环节

- B 、白酒的批发环节

- C 、金银首饰的零售环节

- D 、化妆品的进口环节

- E 、高尔夫球具的生产销售环节

- 7 【多选题】以下符合批发环节征收消费税规定的有( )。

- A 、卷烟和雪茄烟在批发环节征收消费税

- B 、批发环节消费税的纳税义务发生时间为纳税人收讫销售款或者取得索取销售款凭据的当天

- C 、卷烟批发企业的总分支机构不在同一地区的,由总分支机构分别向各自机构所在地申报纳税

- D 、计算批发环节缴纳的消费税时,不得扣除已含的生产环节消费税税款

- E 、纳税人批发卷烟和其他商品不能分别核算销售额的,由税务机关核定计算其应纳消费税税额

- 8 【多选题】以下符合卷烟批发环节征收消费税规定的有( )。

- A 、适用复合计税的方法

- B 、卷烟批发环节消费税的纳税义务发生时间为发出卷烟的当天

- C 、卷烟批发企业的机构所在地,总分支机构不在同一地区的,由各批发卷烟的机构独立纳税

- D 、批发环节计算纳税时,不得扣除已含的生产环节消费税税款

- E 、纳税人批发卷烟和其他商品不能分开核算销售额的,一并征收消费税

- 9 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

- 10 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

热门试题换一换

- 根据《公司法》的规定,下列有关股份有限公司成立条件的表述中,符合《公司法》规定的是()。

- 甲公司在对2011年1月1日至4月20日发生的上述事项进行会计处理后,应调减原已编制的2010年12月31日资产负债表中的“未分配利润”项目金额()万元。

- 常见的股利支付方式有()。

- “支付的各项税费”项目的金额为( )万元;

- 按照现行资源税的规定,下列说法正确的有( )。

- 某外商投资企业2015年年初实际占地面积为50000平方米,其中,企业自办幼儿园占地2000平方米,职工医院占地2000平方米,企业厂区内绿化占地5000平方米,无偿向消防队提供训练用地1000平方米。2015年4月该企业为扩大生产,根据有关部门的批准,新征用非耕地8000平方米。该企业所处地段适用年税额3元/平方米。该企业2015年应缴纳城镇土地使用税( )万元。

- 某油田2015年12月生产原油20万吨,当月销售19.5万吨,为连续生产使用原油0.5万吨;开采天然气1000万立方米,当月销售900万立方米,待售100万立方米。若原油、天然气的单位不含税售价分别为6000元/吨和2000元/万立方米,则该油田本月应纳资源税为( )万元。

- 关于股票期权的个人所得税处理,下列表述正确的有( )。

- 甲公司2019年1月份应确认主营业务收入()元。

亿题库—让考试变得更简单

已有600万用户下载

obDv2