- 组合型选择题以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

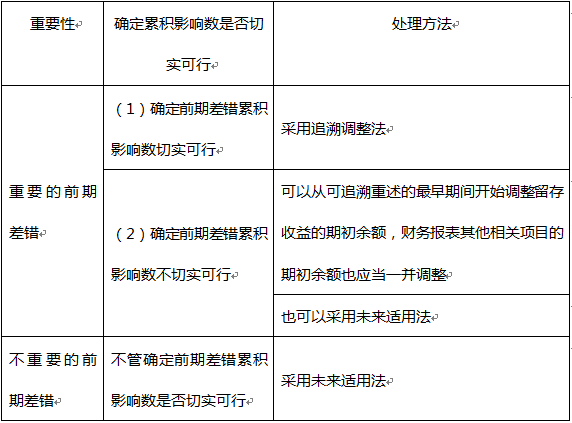

重要的前期差错的会计处理总结

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 2 【组合型选择题】 以下关于前期差错的处理说法正确的有( )。 I.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理 II.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理 III.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理 IV.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、I、IV

- B 、II、III

- C 、I、III

- D 、II、IV

- 3 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 4 【组合型选择题】以下关于前期差错的处理说法正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 6 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 7 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 8 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 9 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 10 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

热门试题换一换

- 王某年工作收入10万元,生活支出8万元,投资性资产10万元,无自用性资产亦无负债。王某投资报酬率5%,假设储蓄平均投入投资,王某的净值增长率是()。

- 影响客户投资风险承受能力的因素包括()。 Ⅰ.年龄 Ⅱ.资金的投资期限 Ⅲ.投资者主观的风险偏好 Ⅳ.学历与知识水平 Ⅴ.财富

- 贷款风险迁徙率是资产质量从前期到本期变化的比率,属于动态监测指标,包括()。 I.正常贷款迁徙率 II.关注类贷款迁徙率 III.次级类贷款迁徙率 IV.正常类贷款迁徙率 V.可疑类贷款迁徙率

- 下列各项交易事项中,可能影响发生当期营业利润的有( )。Ⅰ.接受非控股股东无偿的现金捐赠Ⅱ.计提固定资产坏账准备Ⅲ.在建工程建设期间发生的工程物资盘亏损失Ⅳ.生产用机器设备发生日常维护支出

- 当一国调整商品的进出口关税时,就会影响到类似于天然橡胶、铜、铝等商品的正常跨市套利行为,这属于套利交易的()。

- 按照客户与企业之间的关系进行分类,以下客户类型不应包括()。

- 一般而言,当出现()时,投资者会进行债券互换。I.较高的收益极差II.较低的市场利率III.较高的通货膨胀率IV.较短的过渡期

亿题库—让考试变得更简单

已有600万用户下载

oYq6p