- 组合型选择题以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

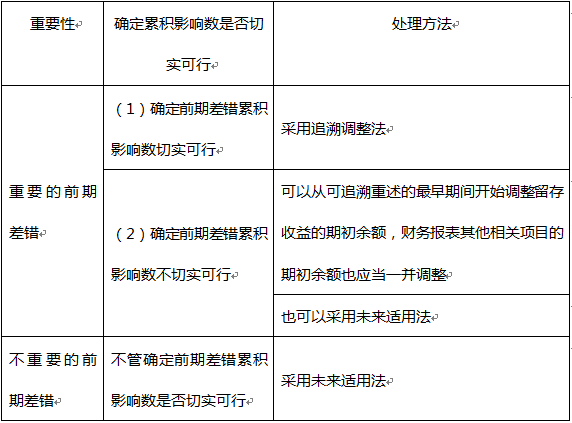

重要的前期差错的会计处理总结

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 2 【组合型选择题】 以下关于前期差错的处理说法正确的有( )。 I.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理 II.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理 III.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理 IV.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、I、IV

- B 、II、III

- C 、I、III

- D 、II、IV

- 3 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 4 【组合型选择题】以下关于前期差错的处理说法正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 6 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 7 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 8 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 9 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 10 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

热门试题换一换

- 在应用过程中发现,若对回归模型增加一个解释变量,R²一般会( )。

- 下列估值方法中,属于相对估值法的有()。 Ⅰ.PB估值法 Ⅱ.PS估值法 Ⅲ.PE估值法 Ⅳ. 公司自由现金流模型

- 假设王先生有现金100万元,按单利10%计算,5年后可获得( )万元。

- 形成“内部人控制”的资产重组方式的是()。

- 借款费用开始资本化必须同时满足的条件包括()。Ⅰ.资产支出已经发生Ⅱ.借款费用已经发生Ⅲ.为使资产达到预定可使用状态或可销售状态所必要的购建或生产活动已经开始Ⅳ.工程项目员工工资支出Ⅴ.发生货币资金支出

- 下列关于创业板上市公司信息披露的说法,符合《深圳证券交易所创业板股票上市规则》的有()。Ⅰ.上市公司定期报告和临时报告经交易所登记后应当在中国证监会指定网站和公司网站上披露。定期报告摘要还应当在中国证监会指定报刊上披露Ⅱ.预计不能在会计年度结束之日起4个月内披露年度报告的公司,应当在该会计年度结束后两个月内披露业绩快报。业绩快报应当披露公司本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等数据和指标Ⅲ.上市公司当年存在募集资金使用的,公司应当在进行年度审计的同时,聘请会计师事务所对实际投资项目、实际投资金额、实际投入时间和完工程度等募集资金使用情况进行专项审核,出具专项审核报告,并在年度报告中披露专项审核的情况Ⅳ.上市公司应当在每年年度报告披露后一个月内举行年度报告说明会,向投资者真实、准确地介绍公司的发展战略、生产经营、新产品和新技术开发、则务状况和经营业绩、投资项目等各方面情况Ⅴ.上市公司可以在中午休市期间或下午3:30后通过指定网站披露临时报告。在紧急情况下,公司可以向交易所申请相关股票及其衍生品种临时停牌,并在上午开市前或者市场交易期间通过指定网站披露临时报告

- 证券研究报告按研究内容分类,一般有( )。 Ⅰ.宏观研究 Ⅱ.微观研究 Ⅲ.行业研究 Ⅳ.策略研究 Ⅴ.公司研究

- 假定某客户现有5万元的资金和每年年底1万元的储蓄,投资报酬率为3%,则下列理财目标可以顺利实现的有()。Ⅰ.20年后积累约为40万元的退休金Ⅱ.10年后积累约为18万元的子女高等教育金Ⅲ.5年后积累约为11万元的购房收付款Ⅳ.2年后积累约为6.5万元的购房费用

- 完全正相关的证券A和证券B,其中证券A的标准差为36%,证券B的标准差为25%,那么证券组合50%A+50%B的标准差为()。

- 以下属于参数估计的有()。Ⅰ.用样本指标估计总体指标Ⅱ.用样本均数估计总体均数Ⅲ.用样本率估计总体率Ⅳ.依据样本估计总体分布中所含的未知参数

亿题库—让考试变得更简单

已有600万用户下载

RKYdl