- 组合型选择题以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

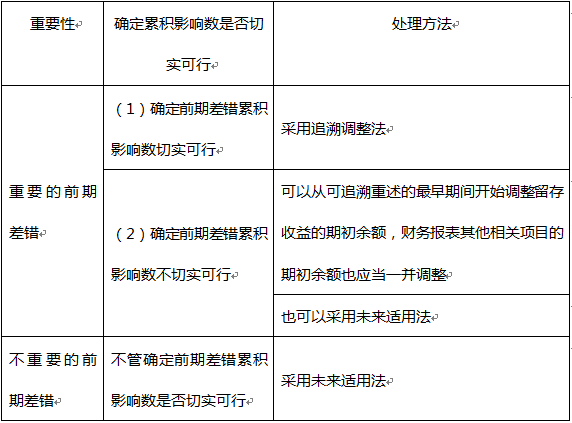

重要的前期差错的会计处理总结

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 2 【组合型选择题】 以下关于前期差错的处理说法正确的有( )。 I.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理 II.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理 III.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理 IV.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、I、IV

- B 、II、III

- C 、I、III

- D 、II、IV

- 3 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 4 【组合型选择题】以下关于前期差错的处理说法正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 6 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 7 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 8 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 9 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 10 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

热门试题换一换

- 证券公司的股东有虚假出资、抽逃出资的行为的,证券监督管理机构可以采取以下哪些措施( )。 Ⅰ.责令改正 Ⅱ.责令转让股权 Ⅲ.限制出境 Ⅳ.限制股东权利

- 套利定价模型在实践中的应用,通常包括()。 Ⅰ.检验资本市场线的有效性 Ⅱ.分离出那些统计上显著地影响证券收益的主要因素 Ⅲ.检验证券市场线的有效性 Ⅳ.明确确定某些因素与证券收益有关,预测证券的收益

- 下列关于年金的说法中,错误的是()。

- 规范上市公司实施实地调研的内容应不包括()。

- 根据道氏理论,市场波动的趋势分为()。Ⅰ. 主要趋势Ⅱ. 次要趋势Ⅲ. 短暂趋势Ⅳ. 长期趋势

- 保荐机构、保荐代表人注册登记事项发生变化,保荐机构应当自变化之日起5个工作日内向()书面报告,由()予以变更登记。

- 下列时间序列中,()是最基本的时间序列。

亿题库—让考试变得更简单

已有600万用户下载

GVYD0