- 组合型选择题以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

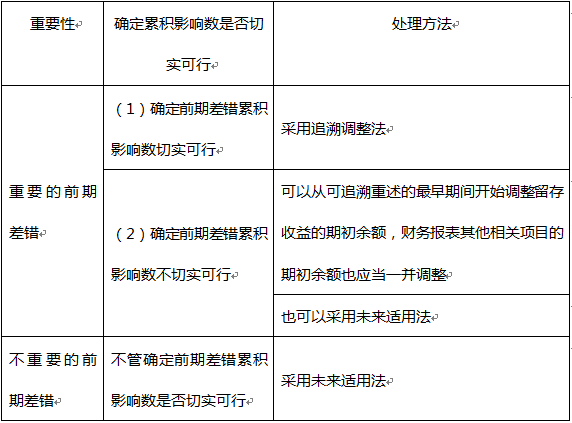

重要的前期差错的会计处理总结

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 2 【组合型选择题】 以下关于前期差错的处理说法正确的有( )。 I.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理 II.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理 III.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理 IV.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、I、IV

- B 、II、III

- C 、I、III

- D 、II、IV

- 3 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 4 【组合型选择题】以下关于前期差错的处理说法正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 6 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 7 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 8 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 9 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 10 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

热门试题换一换

- 下列各项中,属于应计入损益的利得的有()。 I.处置固定资产产生的净收益 II.重组债务形成的债务重组收益 III.持有可供出售金融资产公允价值增加额 IV.对联营企业投资的初始投资成本小于应享有投资时联营企业净资产公允价值份额的差额

- Alpha套利可以利用成分股特别是权重大的股票的()。 Ⅰ.停牌 Ⅱ.除权 Ⅲ.涨跌停板 Ⅳ.成分股调整

- 下列关于消费合理性的说法中,正确的是()。

- 实施对冲策略的主要步骤包括()。 I.风险敞口分析 II.市场分析 III.对冲工具的选择 IV.对冲比率的确定

- 关于投资价值分析报告的说法正确的是()。

- 下列属于趋势线和支撑线特点的有()。 Ⅰ.在上升趋势中,将两个低点连成一条直线就得到上升趋势线 Ⅱ.上升趋势线起支撑作用,下降趋势线起压力作用 Ⅲ.上升趋势线是支撑线的一种,下降趋势线是压力线的一种 Ⅳ.趋势线应得到第三个点的验证才能确认这条趋势线是有效的

- 上市公司应当在董事会作出重大资产重组决议后的次一工作日至少披露下列哪些文件()。Ⅰ.上市公司重大资产重组预案Ⅱ.董事会决议Ⅲ.独立董事的意见Ⅳ.财务顾问报告Ⅴ.法律意见书

- 品牌具有的开拓市场的功能包括()。 Ⅰ. 创造市场的功能 Ⅱ. 联合市场的功能 Ⅲ. 巩固市场的功能 Ⅳ. 分散市场的功能

- 决定利率方向与变化幅度的因素有()。 Ⅰ. 平均利润率 Ⅱ. 投资和储蓄 Ⅲ. 货币供求 Ⅳ. 通货膨胀预期

- 我国资产重组的概念有()两层面的含义。Ⅰ.企业层面的“资产”重组Ⅱ.股东层面的“产权”重组Ⅲ.企业层面的“产权”重组Ⅳ.股东层面的“资产”重组

亿题库—让考试变得更简单

已有600万用户下载

n22w7